Общепризнанно, что основой рыночной экономики является частная собственность, представляющая собой активы, которые принадлежат частным лицам как часть их богатства. Для анализа и выработки возможных решений в современных социально-экономических условиях важно представлять как всю структуру экономики частного предпринимательства, так и необходимое их единство, и соотношение различных секторов, входящих в неё.

Известно, что частный сектор в совокупности с государственным сектором образует внутреннюю экономику страны и вместе с иностранным сектором формирует национальную экономику.

Частный сектор, в свою очередь, как часть экономики состоит из индивидуального сектора, корпоративного и финансового. Отсюда можно сделать вывод, что эффективность экономической реформы зависит от того, как развивается вся система, все составные части экономики, а не отдельные её составляющие.

Особую группу полностью дееспособных граждан составляют лица, занимающиеся предпринимательской деятельностью без образования юридического лица.

Инновационная деятельность

В соответствии со ст. 37 Конституции РФ гражданин имеет право свободно распоряжаться своими способностями к труду, выбирать род деятельности и профессию. Гражданско-правовой формой реализации этого права может являться деятельность в качестве индивидуального предпринимателя.

Понятие предпринимательской деятельности определено п. 1 ст. 2 ГК РФ: это самостоятельная, осуществляемая на свой риск деятельность, направленная на систематическое получение прибыли от пользования имуществом, продажи товаров, выполнения работ или оказания услуг лицами, зарегистрированными в этом качестве в установленном законом порядке.

Следовательно, существенными признаками предпринимательской деятельности являются:

- 1) коммерческая направленность деятельности;

- 2) систематический характер деятельности;

- 3) государственная регистрация гражданина в качестве индивидуального предпринимателя;

- 4) самостоятельная имущественная ответственность. Индивидуальный предприниматель, таким образом, выступает на одинаковых правах с юридическими лицами в сфере потребительского рынка и услуг. Моисеев М. Предпринимательская деятельность граждан: Понятие и конститутивные признаки // Хозяйство и право, 1997, № 3. С.23.

При осуществлении предпринимательской деятельности в сельском хозяйстве предпринимателем признается глава крестьянского (фермерского) хозяйства. Такое хозяйство может состоять из одного лица. Если в деятельности хозяйства участвуют трудоспособные члены его семьи, другие родственники и иные лица, то они предпринимателями не являются.

В качестве предпринимателя выступает только глава крестьянского (фермерского) хозяйства. Глава крестьянского (фермерского) хозяйства, осуществляющий деятельность без образования юридического лица, признается предпринимателем с момента государственной регистрации крестьянского (фермерского) хозяйства, т. е. отдельной регистрации главы хозяйства не требуется. Моисеев М. Предпринимательская деятельность граждан: Понятие и конститутивные признаки // Хозяйство и право, 1997, № 3. С.22.

Экономика: Предпринимательская деятельность и ее формы. Центр онлайн-обучения «Фоксфорд»

Исходя из этого увеличивается объем возможных сделок для граждан предпринимателей. В то же время круг сделок, совершаемых главой крестьянского (фермерского) хозяйства как предпринимателем, ограничен целями деятельности этого хозяйства: производством, переработкой и реализацией сельскохозяйственной продукции.

В случаях, когда в предпринимательской деятельности участвуют лица, обладающие частичной дееспособностью, такие лица совершают юридические действия с согласия законных представителей — родителей, усыновителей, попечителя (абз.1 п. 1 ст. 27 ГК РФ).

Рассмотрим преимущества и недостатки индивидуального предпринимательства.

Преимущества заключаются в следующем:

- 1. получение разрешения на предпринимательскую деятельность упрощено по сравнению с хозяйственными товариществами: индивидуальный предприниматель имеет право заниматься предпринимательской деятельностью без образования юридического лица с момента государственной регистрации.

- 2. применяется упрощенная система налогообложения и отчетности: например, уплачивается лишь ежемесячная фиксированная ставка, размер которой определяется видом деятельности и варьируется в различных регионах.

Недостатки индивидуального предпринимательства — как формы ведения хозяйственной деятельности таковы:

- 1. ограниченные возможности кредитования (микро-, малые и средние предприятия могут получать кредиты в большем объеме);

- 2. риск ответственности всем своим имуществом;

- 3. ограниченные возможности расширения и развития деятельности. Лапин М.С. Предприниматель без образования юридического лица. Инфра-М , М. 2000. С.77.

Источник: vuzlit.com

Презентация на тему Малое и среднее предпринимательство

Слайд 1Малое и среднее предпринимательство

Сущность и критерии определения субъектов МСП

Преимущества и

недостатки малого бизнеса

Система государственной поддержки МСП

Слайд 2Сущность и критерии определения субъектов МСП

Отраслевая структура малого предпринимательства (в

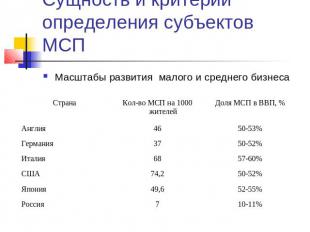

Слайд 3Сущность и критерии определения субъектов МСП

Масштабы развития малого и среднего

бизнеса

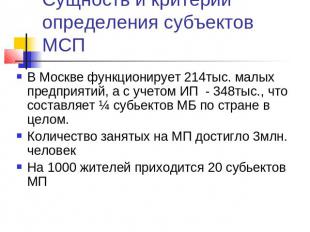

Слайд 4Сущность и критерии определения субъектов МСП

В Москве функционирует 214тыс. малых

предприятий, а с учетом ИП — 348тыс., что составляет ¼

субьектов МБ по стране в целом.

Количество занятых на МП достигло 3млн. человек

На 1000 жителей приходится 20 субьектов МП

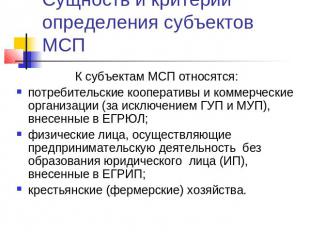

Слайд 5Сущность и критерии определения субъектов МСП

К субъектам МСП относятся:

потребительские

кооперативы и коммерческие организации (за исключением ГУП и МУП), внесенные

в ЕГРЮЛ;

физические лица, осуществляющие предпринимательскую деятельность без образования юридического лица (ИП), внесенные в ЕГРИП;

крестьянские (фермерские) хозяйства.

Слайд 6Сущность и критерии определения субъектов МСП

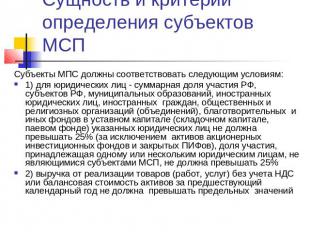

Субъекты МПС должны соответствовать следующим

условиям:

1) для юридических лиц — суммарная доля участия РФ, субъектов

РФ, муниципальных образований, иностранных юридических лиц, иностранных граждан, общественных и религиозных организаций (объединений), благотворительных и иных фондов в уставном капитале (складочном капитале, паевом фонде) указанных юридических лиц не должна превышать 25% (за исключением активов акционерных инвестиционных фондов и закрытых ПИФов), доля участия, принадлежащая одному или нескольким юридическим лицам, не являющимися субъектами МСП, не должна превышать 25%

2) выручка от реализации товаров (работ, услуг) без учета НДС или балансовая стоимость активов за предшествующий календарный год не должна превышать предельных значений

Слайд 7Сущность и критерии определения субъектов МСП

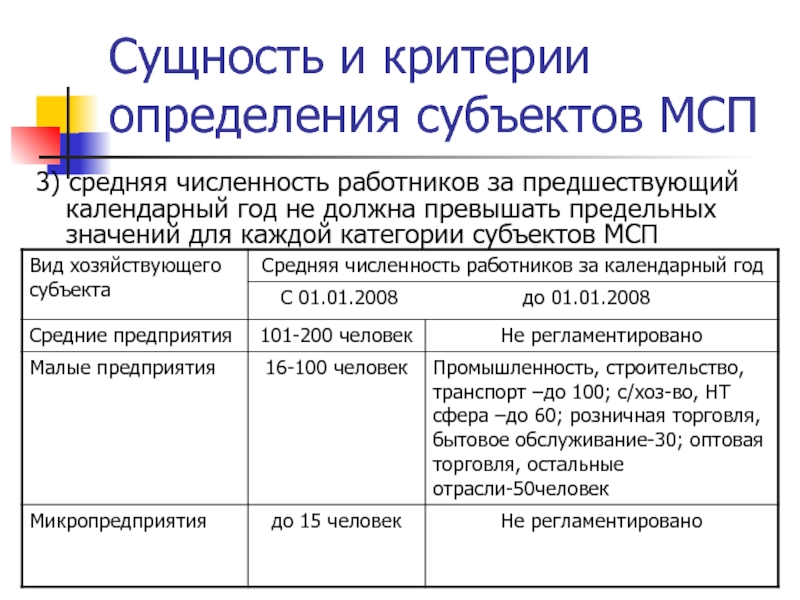

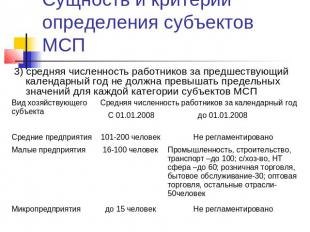

3) средняя численность работников за

предшествующий календарный год не должна превышать предельных значений для каждой

категории субъектов МСП

Слайд 8Сущность и критерии определения субъектов МСП

Средняя за каждый календарный год

численность работников МСП определяется с учетом всех его работников, в

т.ч. работающих по договорам гражданско-правового характера или по совместительству с учетом реально отработанного времени, а также работников представительств, филиалов указанных предприятий (п.6 ст.4 ФЗ №209).

Постановлением Росстата от 20.11.2006 №69 утвержден порядок заполнения формы №П-4.

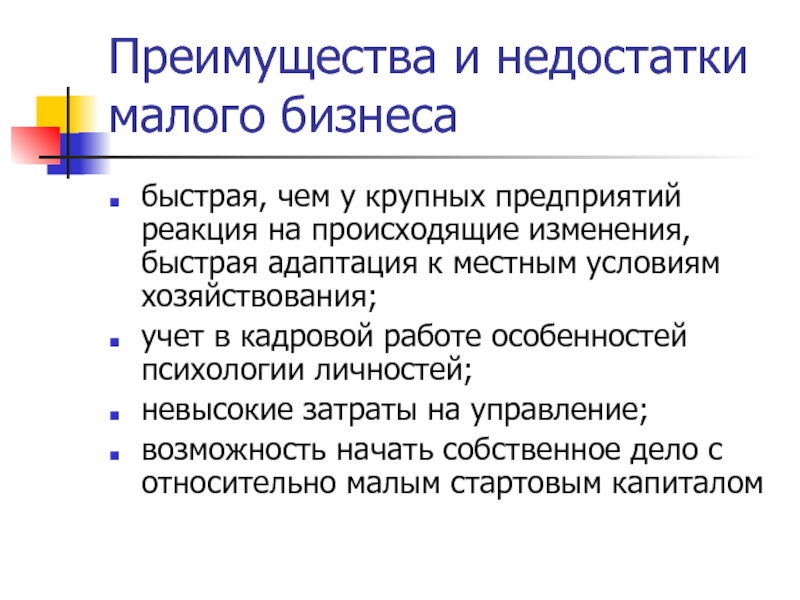

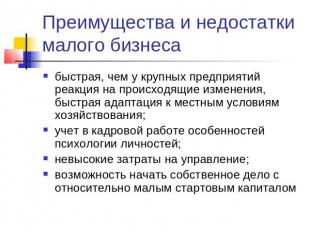

Слайд 9Преимущества и недостатки малого бизнеса

быстрая, чем у крупных предприятий реакция

на происходящие изменения, быстрая адаптация к местным условиям хозяйствования;

учет в

кадровой работе особенностей психологии личностей;

невысокие затраты на управление;

возможность начать собственное дело с относительно малым стартовым капиталом

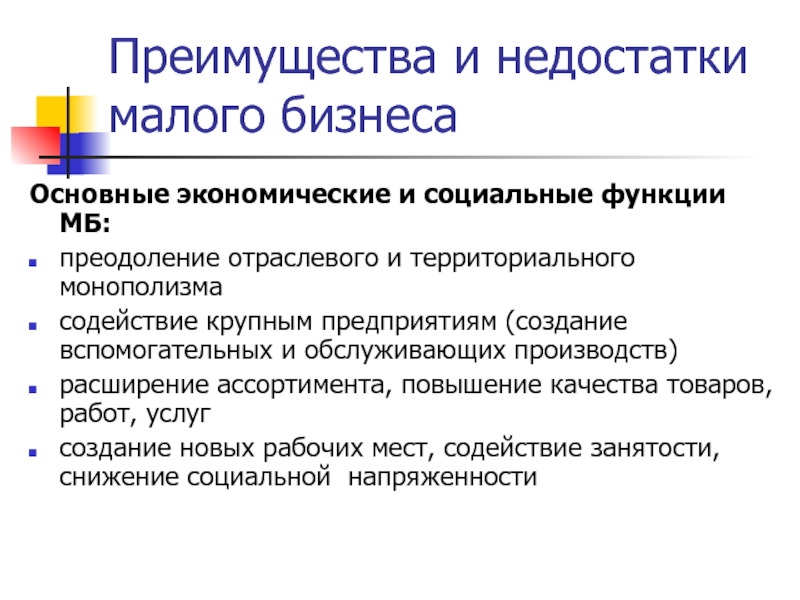

Слайд 10Преимущества и недостатки малого бизнеса

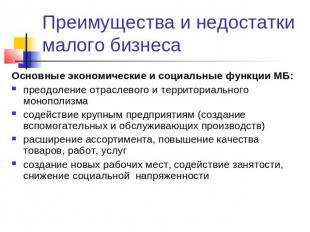

Основные экономические и социальные функции МБ:

преодоление

отраслевого и территориального монополизма

содействие крупным предприятиям (создание вспомогательных и обслуживающих

производств)

расширение ассортимента, повышение качества товаров, работ, услуг

создание новых рабочих мест, содействие занятости, снижение социальной напряженности

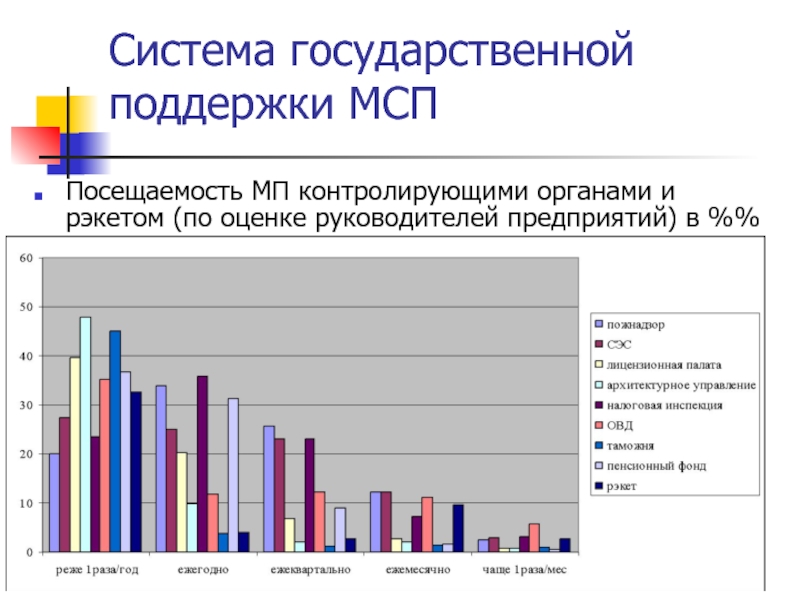

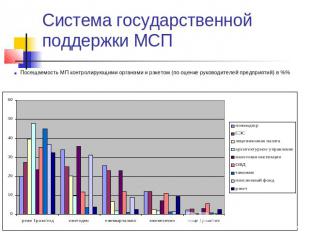

Слайд 11Система государственной поддержки МСП

Посещаемость МП контролирующими органами и рэкетом (по

оценке руководителей предприятий) в %%

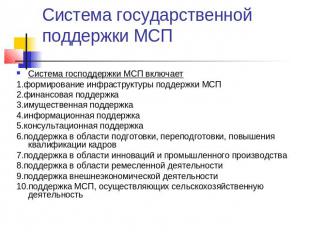

Слайд 12Система государственной поддержки МСП

Система господдержки МСП включает

1.формирование инфраструктуры поддержки МСП

2.финансовая

поддержка

3.имущественная поддержка

4.информационная поддержка

5.консультационная поддержка

6.поддержка в области подготовки, переподготовки, повышения квалификации

кадров

7.поддержка в области инноваций и промышленного производства

8.поддержка в области ремесленной деятельности

9.поддержка внешнеэкономической деятельности

10.поддержка МСП, осуществляющих сельскохозяйственную деятельность

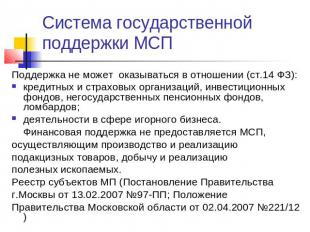

Слайд 13Система государственной поддержки МСП

Поддержка не может оказываться в отношении (ст.14

ФЗ):

кредитных и страховых организаций, инвестиционных фондов, негосударственных пенсионных фондов,

ломбардов;

деятельности в сфере игорного бизнеса.

Финансовая поддержка не предоставляется МСП,

осуществляющим производство и реализацию

подакцизных товаров, добычу и реализацию

полезных ископаемых.

Реестр субъектов МП (Постановление Правительства

г.Москвы от 13.02.2007 №97-ПП; Положение

Правительства Московской области от 02.04.2007 №221/12)

Слайд 14Система государственной поддержки МСП

Система государственной поддержки МП Москвы

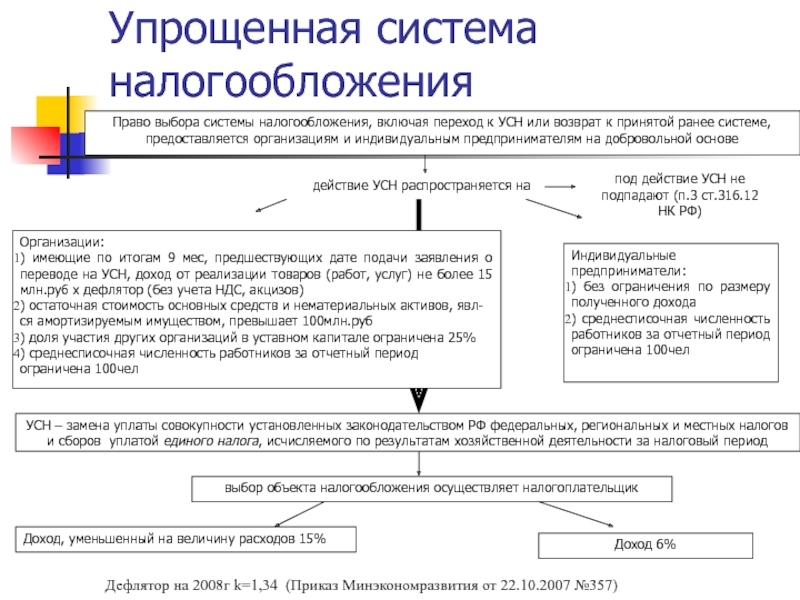

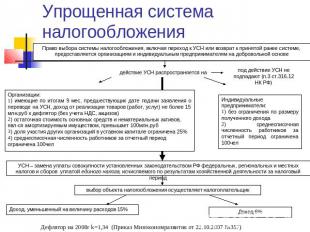

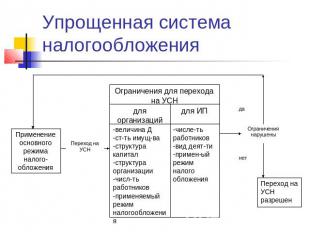

Слайд 15Упрощенная система налогообложения

Право выбора системы налогообложения, включая переход к УСН

или возврат к принятой ранее системе, предоставляется организациям и индивидуальным

предпринимателям на добровольной основе

действие УСН распространяется на

Организации:

) имеющие по итогам 9 мес, предшествующих дате подачи заявления о переводе на УСН, доход от реализации товаров (работ, услуг) не более 15 млн.руб х дефлятор (без учета НДС, акцизов)

) остаточная стоимость основных средств и нематериальных активов, явл-ся амортизируемым имуществом, превышает 100млн.руб

) доля участия других организаций в уставном капитале ограничена 25%

) среднесписочная численность работников за отчетный период ограничена 100чел

Индивидуальные предприниматели:

) без ограничения по размеру полученного дохода

) среднесписочная численность работников за отчетный период ограничена 100чел

под действие УСН не подпадают (п.3 ст.316.12 НК РФ)

УСН – замена уплаты совокупности установленных законодательством РФ федеральных, региональных и местных налогов и сборов уплатой единого налога, исчисляемого по результатам хозяйственной деятельности за налоговый период

выбор объекта налогообложения осуществляет налогоплательщик

Доход, уменьшенный на величину расходов 15%

Дефлятор на 2008г k=1,34 (Приказ Минэкономразвития от 22.10.2007 №357)

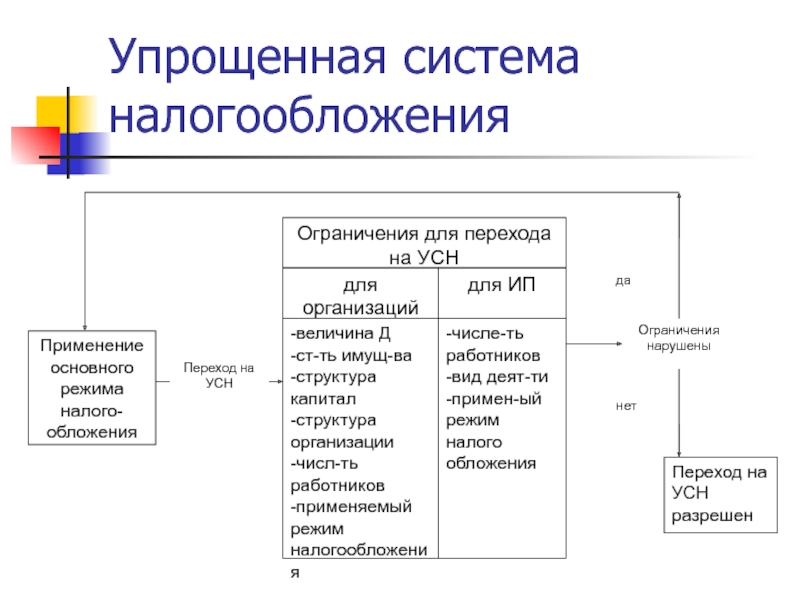

Слайд 16Упрощенная система налогообложения

Слайд 17Упрощенная система налогообложения

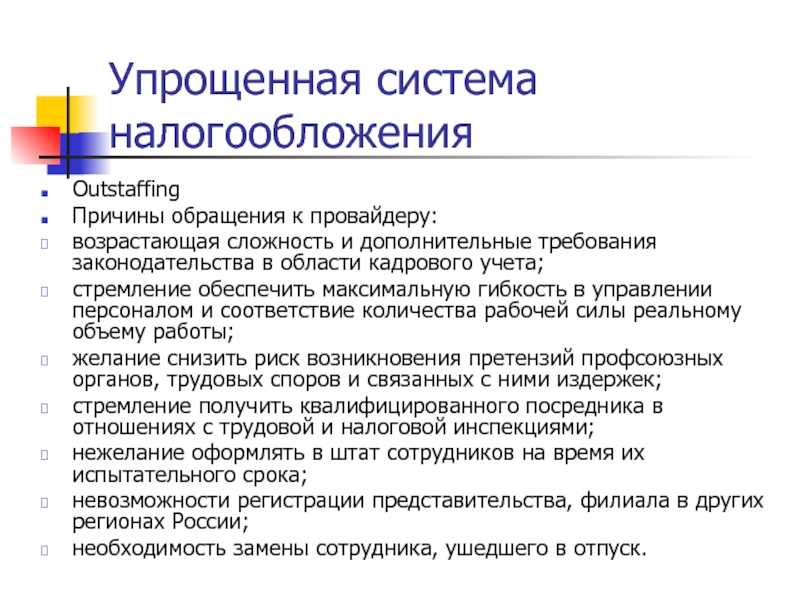

Outstaffing

Причины обращения к провайдеру:

возрастающая сложность и дополнительные

требования законодательства в области кадрового учета;

стремление обеспечить максимальную гибкость в

управлении персоналом и соответствие количества рабочей силы реальному объему работы;

желание снизить риск возникновения претензий профсоюзных органов, трудовых споров и связанных с ними издержек;

стремление получить квалифицированного посредника в отношениях с трудовой и налоговой инспекциями;

нежелание оформлять в штат сотрудников на время их испытательного срока;

невозможности регистрации представительства, филиала в других регионах России;

необходимость замены сотрудника, ушедшего в отпуск.

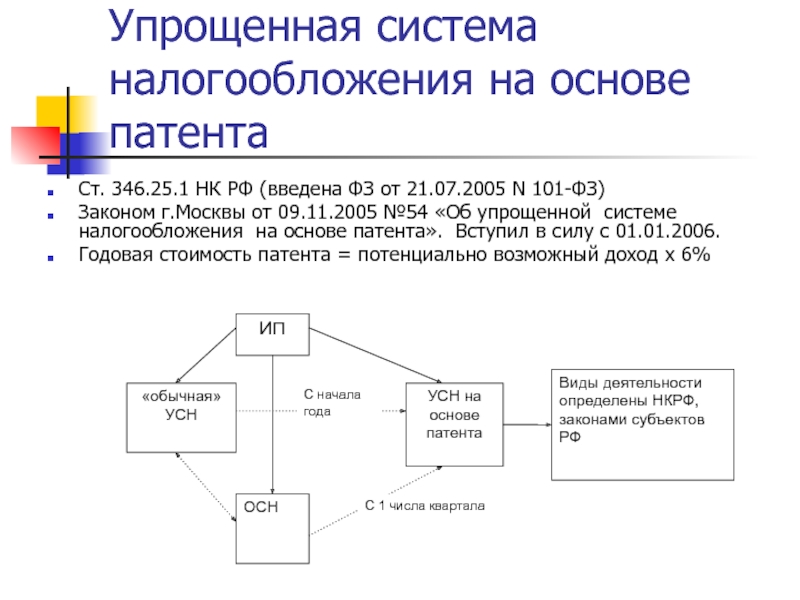

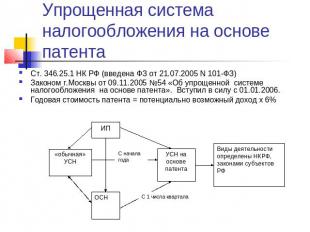

Слайд 18Упрощенная система налогообложения на основе патента

Ст. 346.25.1 НК РФ (введена

ФЗ от 21.07.2005 N 101-ФЗ)

Законом г.Москвы от 09.11.2005 №54 «Об

упрощенной системе налогообложения на основе патента». Вступил в силу с 01.01.2006.

Годовая стоимость патента = потенциально возможный доход х 6%

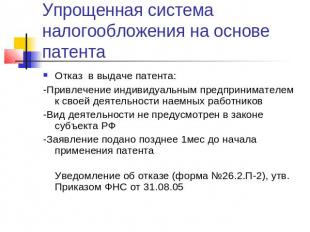

Слайд 19Упрощенная система налогообложения на основе патента

Отказ в выдаче патента:

-Привлечение индивидуальным

предпринимателем к своей деятельности наемных работников

-Вид деятельности не предусмотрен в

законе субъекта РФ

-Заявление подано позднее 1мес до начала применения патента

Уведомление об отказе (форма №26.2.П-2), утв. Приказом ФНС от 31.08.05

Источник: theslide.ru

Презентация на тему: Малое и среднее предпринимательство

№ слайда 1

Описание слайда:

Малое и среднее предпринимательство Сущность и критерии определения субъектов МСППреимущества и недостатки малого бизнесаСистема государственной поддержки МСП

№ слайда 2

Описание слайда:

Сущность и критерии определения субъектов МСП Отраслевая структура малого предпринимательства (в %%)

№ слайда 3

Описание слайда:

Сущность и критерии определения субъектов МСП Масштабы развития малого и среднего бизнеса

№ слайда 4

Описание слайда:

Сущность и критерии определения субъектов МСП В Москве функционирует 214тыс. малых предприятий, а с учетом ИП — 348тыс., что составляет ¼ субьектов МБ по стране в целом.Количество занятых на МП достигло 3млн. человекНа 1000 жителей приходится 20 субьектов МП

№ слайда 5

Описание слайда:

Сущность и критерии определения субъектов МСП К субъектам МСП относятся: потребительские кооперативы и коммерческие организации (за исключением ГУП и МУП), внесенные в ЕГРЮЛ;физические лица, осуществляющие предпринимательскую деятельность без образования юридического лица (ИП), внесенные в ЕГРИП;крестьянские (фермерские) хозяйства.

№ слайда 6

Описание слайда:

Сущность и критерии определения субъектов МСП Субъекты МПС должны соответствовать следующим условиям:1) для юридических лиц — суммарная доля участия РФ, субъектов РФ, муниципальных образований, иностранных юридических лиц, иностранных граждан, общественных и религиозных организаций (объединений), благотворительных и иных фондов в уставном капитале (складочном капитале, паевом фонде) указанных юридических лиц не должна превышать 25% (за исключением активов акционерных инвестиционных фондов и закрытых ПИФов), доля участия, принадлежащая одному или нескольким юридическим лицам, не являющимися субъектами МСП, не должна превышать 25%2) выручка от реализации товаров (работ, услуг) без учета НДС или балансовая стоимость активов за предшествующий календарный год не должна превышать предельных значений

№ слайда 7

Описание слайда:

Сущность и критерии определения субъектов МСП 3) средняя численность работников за предшествующий календарный год не должна превышать предельных значений для каждой категории субъектов МСП

№ слайда 8

Описание слайда:

Сущность и критерии определения субъектов МСП Средняя за каждый календарный год численность работников МСП определяется с учетом всех его работников, в т.ч. работающих по договорам гражданско-правового характера или по совместительству с учетом реально отработанного времени, а также работников представительств, филиалов указанных предприятий (п.6 ст.4 ФЗ №209).Постановлением Росстата от 20.11.2006 №69 утвержден порядок заполнения формы №П-4.

№ слайда 9

Описание слайда:

Преимущества и недостатки малого бизнеса быстрая, чем у крупных предприятий реакция на происходящие изменения, быстрая адаптация к местным условиям хозяйствования;учет в кадровой работе особенностей психологии личностей;невысокие затраты на управление;возможность начать собственное дело с относительно малым стартовым капиталом

№ слайда 10

Описание слайда:

Преимущества и недостатки малого бизнеса Основные экономические и социальные функции МБ:преодоление отраслевого и территориального монополизмасодействие крупным предприятиям (создание вспомогательных и обслуживающих производств)расширение ассортимента, повышение качества товаров, работ, услугсоздание новых рабочих мест, содействие занятости, снижение социальной напряженности

№ слайда 11

Описание слайда:

Система государственной поддержки МСП Посещаемость МП контролирующими органами и рэкетом (по оценке руководителей предприятий) в %%

№ слайда 12

Описание слайда:

Система государственной поддержки МСП Система господдержки МСП включает1.формирование инфраструктуры поддержки МСП2.финансовая поддержка3.имущественная поддержка4.информационная поддержка5.консультационная поддержка6.поддержка в области подготовки, переподготовки, повышения квалификации кадров7.поддержка в области инноваций и промышленного производства8.поддержка в области ремесленной деятельности9.поддержка внешнеэкономической деятельности10.поддержка МСП, осуществляющих сельскохозяйственную деятельность

№ слайда 13

Описание слайда:

Система государственной поддержки МСП Поддержка не может оказываться в отношении (ст.14 ФЗ): кредитных и страховых организаций, инвестиционных фондов, негосударственных пенсионных фондов, ломбардов; деятельности в сфере игорного бизнеса. Финансовая поддержка не предоставляется МСП, осуществляющим производство и реализацию подакцизных товаров, добычу и реализацию полезных ископаемых. Реестр субъектов МП (Постановление Правительства г.Москвы от 13.02.2007 №97-ПП; Положение Правительства Московской области от 02.04.2007 №221/12)

№ слайда 14

Описание слайда:

Система государственной поддержки МСП Система государственной поддержки МП Москвы

№ слайда 15

Описание слайда:

Упрощенная система налогообложения Право выбора системы налогообложения, включая переход к УСН или возврат к принятой ранее системе, предоставляется организациям и индивидуальным предпринимателям на добровольной основедействие УСН распространяется напод действие УСН не подпадают (п.3 ст.316.12 НК РФ)Организации:) имеющие по итогам 9 мес, предшествующих дате подачи заявления о переводе на УСН, доход от реализации товаров (работ, услуг) не более 15 млн.руб х дефлятор (без учета НДС, акцизов)) остаточная стоимость основных средств и нематериальных активов, явл-ся амортизируемым имуществом, превышает 100млн.руб) доля участия других организаций в уставном капитале ограничена 25%) среднесписочная численность работников за отчетный период ограничена 100челИндивидуальные предприниматели:) без ограничения по размеру полученного дохода) среднесписочная численность работников за отчетный период ограничена 100челУСН – замена уплаты совокупности установленных законодательством РФ федеральных, региональных и местных налогов и сборов уплатой единого налога, исчисляемого по результатам хозяйственной деятельности за налоговый периодвыбор объекта налогообложения осуществляет налогоплательщикДоход, уменьшенный на величину расходов 15%Доход 6%

№ слайда 16

Описание слайда:

Упрощенная система налогообложения Применение основного режима налого-обложенияОграничения для перехода на УСНдля организаций-величина Д-ст-ть имущ-ва-структура капитал-структура организации-числ-ть работников-применяемый режим налогообложениядля ИП-числе-ть работников-вид деят-ти-примен-ый режим налогообложенияПереход на УСН разрешен

№ слайда 17

Описание слайда:

Упрощенная система налогообложения OutstaffingПричины обращения к провайдеру:возрастающая сложность и дополнительные требования законодательства в области кадрового учета;стремление обеспечить максимальную гибкость в управлении персоналом и соответствие количества рабочей силы реальному объему работы;желание снизить риск возникновения претензий профсоюзных органов, трудовых споров и связанных с ними издержек;стремление получить квалифицированного посредника в отношениях с трудовой и налоговой инспекциями;нежелание оформлять в штат сотрудников на время их испытательного срока;невозможности регистрации представительства, филиала в других регионах России;необходимость замены сотрудника, ушедшего в отпуск.

№ слайда 18

Описание слайда:

Упрощенная система налогообложения на основе патента Ст. 346.25.1 НК РФ (введена ФЗ от 21.07.2005 N 101-ФЗ)Законом г.Москвы от 09.11.2005 №54 «Об упрощенной системе налогообложения на основе патента». Вступил в силу с 01.01.2006. Годовая стоимость патента = потенциально возможный доход х 6% Виды деятельности определены НКРФ, законами субъектов РФ

№ слайда 19

Описание слайда:

Упрощенная система налогообложения на основе патента Отказ в выдаче патента:-Привлечение индивидуальным предпринимателем к своей деятельности наемных работников-Вид деятельности не предусмотрен в законе субъекта РФ-Заявление подано позднее 1мес до начала применения патентаУведомление об отказе (форма №26.2.П-2), утв. Приказом ФНС от 31.08.05

Источник: ppt4web.ru