У нас есть 27 ответов на вопрос Кто оформляет кассовые документы? Скорее всего, этого будет достаточно, чтобы вы получили ответ на ваш вопрос.

- Как осуществляется оформление кассовых документов?

- Кем оформляются кассовые документы юридического лица индивидуального предпринимателя?

- Какие документы относятся к кассовым документам?

- Какие документы нужны для кассовых операций?

- Кто подписывает кассовые документы?

- Как проводить кассовые операции?

- Кем ведутся кассовые операции в кассе предприятия?

- Сколько денег можно держать в кассе?

- Кто оформляет кассовые документы? Ответы пользователей

- Кто оформляет кассовые документы? Видео-ответы

Отвечает Ирина Курганова

Кассовые документы оформляются: — главным бухгалтером; — бухгалтером; — руководителем (при отсутствии главного бухгалтера и бухгалтера) (пп.Jul 28, 2020

На кассовых документах (бумагах) организации обязательно ставят свои личные подписи главный бухгалтер/бухгалтер хозяйствующего субъекта и кассир. Если главный бухгалтер/бухгалтер отсутствует, документ может подписываться непосредственно руководителем организации. Электронный документ, соответственно, подписывается цифровой подписью организации.

ИП на НПД должны купить кассу (нет). Разбор мнения эксперта

Хранить все кассовые документы надо минимум 5 лет. Исключение — документы на выплату зарплаты, их хранят 6 лет, а если на работников не ведутся лицевые счета — 50 или 75 лет. Сроки отсчитываются после окончания года, в котором составлены документы. Например, для бумаг, оформленных в 2020 году, срок хранения начинается с 1 января 2021 года.

Кассир снабжается печатью (штампом), содержащей (содержащим) реквизиты, подтверждающие проведение кассовой операции, а также образцами подписей лиц, уполномоченных подписывать кассовые документы. Кассир обязан сверять подписи с образцами, только если документ составлен не в электронном виде с ЭЦП.

Первичные кассовые документы – как входящие, так и исходящие, – оформляются непосредственно через бухгалтерию. Заполнение таких бумаг может осуществляться бухгалтером, кассиром или иным сотрудником организации, обладающим соответствующими полномочиями. Лицо, исполняющее на предприятии обязанности кассира, должно знать свои должностные инструкции.

Как осуществляется оформление кассовых документов?

Кассовые документы подписывает главный бухгалтер или бухгалтер (при их отсутствии – руководитель), а также кассир (п. 4.3 Указания). При этом при оформлении кассовых документов на бумажном носителе кассир снабжается печатью или штампом (например, печать с наименованием фирмы, ее ИНН и словом «Получено»).

Кем оформляются кассовые документы юридического лица индивидуального предпринимателя?

— бухгалтером или другим работником (в том числе кассиром), определенным руководителем по согласованию с главным бухгалтером (при наличии) путем издания распорядительного документа юридического лица, индивидуального предпринимателя (далее — бухгалтер); — руководителем (при отсутствии главного бухгалтера и бухгалтера).

Какие документы относятся к кассовым документам?

К кассовым документам относятся: приходный кассовый ордер КО-1 (ОКУД № 0402008), расходный кассовый ордер КО-2 (ОКУД № 0402009), объявление на взнос наличными (ОКУД № 0402001). При приеме наличных денег в кассу заполняется приходный кассовый ордер — бланк формы № КО-1 (ОКУД № 0402008).

Какие документы нужны для кассовых операций?

Документация по учету кассовых операцийО приходном кассовом ордере . О расходном кассовом ордере . Журнал регистрации приходных и расходных кассовых документов . Кассовая книга . Книга учета принятых и выданных кассиром денежных средств . Расчетно-платежная ведомость . Об авансовых отчетах . О лимите остатка кассыDec 15, 2005

Кто подписывает кассовые документы?

Приходный кассовый ордер должен подписать главный бухгалтер или бухгалтер. А также кассир. Вместо бухгалтера кассовые документы может подписывать и другой сотрудник организации. Для этого руководитель организации (предприниматель) должен составить распорядительный документ о назначении ответственного.

Как проводить кассовые операции?

Кассовые операции оформляются следующими документами:Поступление наличности в кассу — приходный кассовый ордер по форме 0310001. . Выдача наличных денег из кассы — расходный кассовый ордер по форме 0310002. . Данные приходных и расходных ордеров вносятся в кассовую книгу по форме 0310004.

Кем ведутся кассовые операции в кассе предприятия?

Кассовые операции ведутся у юридического лица, индивидуального предпринимателя кассовым или иным работником, определенным указанными лицами из числа своих работников (далее — кассир), с установлением ему соответствующих должностных прав и обязанностей, с которыми кассир должен ознакомиться под роспись.

Сколько денег можно держать в кассе?

Еще одним важным правилом кассовой дисциплины является соблюдение ограничения наличных расчетов между субъектами предпринимательской деятельности (ИП и организации) в рамках одного договора суммой не более 100 тыс. рублей. При расчетах с физическими лицами данное ограничение не действует.

Источник: querybase.ru

Кто подписывает кассовую книгу — законодательство и судебные прецеденты

присутствии кассира снимает показания секционных и контрольных счетчиков (регистров), получает распечатку или вынимает из кассовой машины использованную в течение дня контрольную ленту. Представитель администрации подписывает конец контрольной ленты (распечатку), указав на ней тип и номер машины, показания секционных и контрольных счетчиков (регистров), дневную выручку, дату и время окончания работы.

Отчетные ведомости показаний на конец рабочего дня вписываются в «Книгу кассира – операциониста». По показаниям секционных счетчиков (регистров) на начало и на конец определяется сумма выручки. Сумма выручки должна соответствовать показаниям денежных суммирующих счетчиков и контрольной ленте. Она должна совпадать с суммой, сданной кассиром – операционистом старшему кассиру и уложенной в инкассаторскую сумку с итоговым чеком контрольно – кассовой машины. После снятия показания счетчиков (регистров) либо распечатки, определения и проверки фактической суммы выручки делается запись в «Книге кассира – операциониста» и скрепляется подписями кассира и представителя администрации. На основании пункта 6.3 Типовых правил закончив оформление кассовых документов, кассир производит: межремонтное обслуживание

Формальное перераспределение между участниками схемы персонала без изменения их должностных обязанностей. Так, бухгалтер предпринимателя – Захаренкова А.Н. в ходе допроса 21.04.2017 сообщила, что у ИП Орловых работает с 2013 года, официально трудоустроена была у Орловой Натальи Дмитриевны и у Орлова Олега Никтарьевича, но бухгалтерский учет помогала вести также Орлову Роману Олеговичу и Орловой Елене Геннадьевне.

ИП Орлову Е.Г. видит в офисе не чаще одного раза в неделю, ближе к пяти часам, когда та подписывает кассовую книгу , которую ведет Захаренкова А.Н. Налоговую отчетность ИП Орловой Е.Г. формирует и оформляет также Захаренкова А.Н. Предприниматель представил копии трудовых книжек, при анализе которых инспекцией установлено следующее.

Орлов О.Н. с 21.04.2014 по 28.08.2015 трудоустроен директором ИП Орлова P.O. Окунев О.Л. принят на должность директора предпринимателя с 01.09.2015. Абраменков П.М. с 20.11.2013 по 29.05.2015 работал начальником отдела продаж у ИП Орловой Н.Д., а с 01.09.2015 работает начальником отдела продаж у предпринимателя. Захаренкова А.Н. с

участниками схемы персонала без изменения их должностных обязанностей. Бухгалтер ИП Орлова О.Н. — Захаренкова А.Н. в ходе допроса 21.04.2017 сообщила, что у ИП Орловых работает с 2013 года, официально трудоустроена была у Орловой Натальи Дмитриевны и у Орлова Олега Никтарьевича, но бухгалтерский учет помогала вести также Орлову Роману Олеговичу и Орловой Елене Геннадьевне.

ИП Орлову Е.Г. видит в офисе не чаще одного раза в неделю, ближе к пяти часам, когда ИП Орлова Е.Г. подписывает кассовую книгу . Кассовую книгу ИП Орловой Е.Г. ведет Захаренкова А.Н., налоговую отчетность ИП Орловой Е.Г. формирует и оформляет также Захаренкова А.Н. ИП Орлов О.Н. представил копии трудовых книжек (вх. № 1347 «ЗГ» от 20.04.2017), при анализе которых Инспекцией установлено следующее. Орлов О.Н. с 21.04.2014 по 28.08.2015 трудоустроен директором ИП Орлова P.O. Окунев О.Л. принят на должность директора ИП Орлова О.Н. с 01.09.2015. Абраменков П.М. с 20.11.2013 по 29.05.2015 работал начальником отдела продаж у ИП

«Атлант», квитанции к приходно-кассовым ордерам не подписывал. Наличные денежные средства в кассу ООО «Приоритет» от ООО «Атлант» не принимал. Но суд апелляционной инстанции учитывает так же следующее. Согласно выписке из решения Межрайонной ИФНС России №1 по Республике Тыва от 30.09.2011 № 83 об отказе в привлечении к ответственности за совершение налогового правонарушения ООО «Атлант» (том 3, страницы 48-63), зафиксированы следующие обстоятельства: — при проверке доходов, полученных от оптовой реализации строительных материалов за 2008 год нарушений не обнаружено (стр. 4, 14 решения), — налогоплательщиком представлены счета-фактуры и квитанции к приходным кассовым ордерам (которые) являются документами подтверждающими приобретение строительных материалов у ООО «Приоритет» (страница 8 решения), — оплата по данным счетам-фактурам произведена согласно следующих квитанций к приходно-кассовым ордерам (страница 9 решения), — согласно декларации доходы от оптовой реализации строительных материалов в составе доходов не учтены. Вместе с тем, из представленной на проверку книги учета доходов и расходов сумма

от 30.04.2007 на 5000 000 руб. и № 27 от 03.05.2007 на сумму 5 000 000 руб. не подписывал, подпись не его, увидел впервые. Договор денежного займа с процентами от 28.04.2007, заключенный с ООО «ГРАНАТОН», не подписывал (л.д.119-121, 122-124 т.3). Из оспариваемого решения следует, что анализ счета 50 «Касса» Общества показал, что выдача наличных денежных средств ООО «ГРАНАТОН» из кассы заявителя не производилась. Статья 34 Федерального закона от 10.07.2002 № 86-ФЗ «О Центральном банке Российской Федерации (Банке России)» устанавливает, что порядок ведения кассовых операций определяется Банком России. В соответствии с пунктом 24 Порядка ведения кассовых операций в Российской Федерации, утвержденного Банком России от 22.09.1993 № 40, действовавшего в спорный период, записи в кассовую книгу производятся кассиром сразу же после получения или выдачи денег по каждому ордеру или другому заменяющему его документу. На 30.04.2007 на начало дня остаток – 0, приход 91 868 руб., 03.05.2007 движения по кассовой книге не было,

также за отказ от дачи показаний согласно статье 308 УК РФ, о чем у него судом отобрана соответствующая подписка и приобщена к материалам дела. На вопросы представителей участвующих в деле лиц и суда свидетель пояснил, что в период с июля 2013 года по апрель 2014 года являлся директором ООО «Удобные деньги», договор займа от 26.10.2013 № ИП/05, приложение к нему и квитанцию к приходному кассовому ордеру от 26.10.2016 № УД-68 он не подписывал. Также указал, что кассовая книга на бумажном носителе и первичные документы хранились в центральном офисе в бухгалтерии, расположенной по адресу ул. Ленина, д.40, и при смене директора первичные документы оставались на хранении в обществе по указанному адресу. Кроме того, свидетель пояснил, что подобные договоры займа заключались между обществом и Пикаловым Е.В., однако договор займа на сумму 300 000 руб. с Пикаловым Е.В. не заключался. Ответчик, ООО «Удобные деньги» (в лице его руководителя) и третьи лица — Трошина

денежные средства. В расходных кассовых ордерах от ДД.ММ.ГГГГ и ДД.ММ.ГГГГ имеется подпись, похожая на ее подпись, обстоятельств их подписания она не помнит. В ООО «ТОПОЛ-ЭКО НЕВА» имела место практика брать денежные средства по договорам займа, генеральные директоры Чижов и Белкин так делали. Приходные кассовые ордера отражались в кассовой книге.

Приходные кассовые ордера оформлялись при поступлении денежных средств, они отражены в кассовой книге. Приходные и расходные кассовые ордера фиксируются в кассовой книге. Генеральный директор подписывает кассовую книгу в конце года.

Договоры займа проходили по инициативе генерального директора, они отправлялись по электронной почте на согласование как с подписью Чижова, так и без нее. Расходование денежных средств происходило после согласования с ООО «ТОПОЛ-ЭКО». На приходных кассовых ордерах от ДД.ММ.ГГГГ и ДД.ММ.ГГГГ подписи похожи на подписи Чижова. Цель заключения договоров займа между Чижовым и Дремовым и Бушевым третьему лицу неизвестна (том 2, л.д. 66-68). Выслушав мнения сторон, их представителей, третьего лица, показания свидетеля,

инвентаризации берутся бумажные документы, на которых стоит подпись кассира, что она эти деньги приняла и что она эти деньги выдала. В обязанности бухгалтера-кассира в конце рабочего дня входит: во-первых, она распечатывает лист кассовой книги на конец рабочего дня, во-вторых, она должна пересчитать фактическое наличие денежных средств, если что-то не совпадает, то кассир обязан поднять все приходные, расходные кассовые ордера и проверить правильно ли они легли в кассовую книгу, если все совпадает, то она подписывает кассовую книгу . На следующий день утром проводится такая же процедура.

То есть недостача может быть выявлена кассиром. При инвентаризации составление описи денежных средств законодательством не предусмотрено. На практике, если сумма большая, то для облегчения счета записывается количество купюр, их достоинство. Отсутствие части расходных ордеров в кассовой книге возможно, если его сформировали, тогда программа присваивает номер по порядку, следующий, кто заходит для формирования ордера, получит следующий номер. Ордер можно оставить незаполненным, может что-то забили неправильно,

в большем размере, чем фактически требовалось. Учитывая изложенное, судом первой инстанции сделан обоснованный вывод о том, что с целью создать алиби Николаева Н.Г. подменяет действия по составлению первичных бухгалтерских документов, действиями по отражению (проводке) их в регистрах бухгалтерского учета. Кроме того, согласно показаниям свидетеля ФИО17 кассу вела только Николаева Н.Г., когда Николаева Н.Г. находилась в отпуске, касса не велась. Расходные ордера отражались Николаевой Н.Г. Впоследствии она подписывала у главного бухгалтера кассовый отчет, который фактически составляла Николаева Н.Г., так как последняя вела кассовую книгу . Тот факт, что заявку на денежные средства невозможно подать с точностью до копейки, вопреки доводам Николаевой, не влияет на обоснованность предъявленного ей обвинения, поскольку достоверно установлено, что она давала указания либо лично завышала суммы в заявках, а разницу похищала. Довод Николаевой Н.Г. о том, что заявки на необходимые денежные средства формировались на основании сведений, предоставленных бухгалтерами Медиевской, ФИО20, ФИО19, ФИО18, необходимую сумму денежных средств она

Источник: nalogcodex.ru

Приходный кассовый ордер для ИП: его значение и заполнение

Любая деятельность индивидуального предпринимателя связана с кассовыми операциями. Знание правил оформления, составления и заполнения приходного кассового ордера является неотъемлемой частью ведения бухгалтерского учета.

Особенности оформления

Индивидуальный предприниматель (далее ИП) должен самостоятельно определить и назначить лицо, в обязанности которого будет входить оформление кассовых документов. Это является одним из элементов кассовой дисциплины.

Такими лицами на предприятии могут быть:

- главный бухгалтер или сотрудник бухгалтерии.

- кассир или старший кассир. Такой вариант возможен в случае отсутствия в штате должности гл. бухгалтера.

- сам ИП — при отсутствии гл. бухгалтера и кассира в штате.

Представители малого бизнеса (ИП) освобождены от обязательного оформления кассовых документов в т. ч. приходного кассового ордера (далее ПКО) и могут заполнять их по собственному желанию. В случае, если предприниматель выбрал вариант – оформление ПКО, ему необходимо руководствоваться следующим законодательным актом: Указание ЦентроБанка РФ № 3210-У от 11.03.14 г. В данном Указании регламентируется порядок оформления операций с наличными денежными средствами, составление приходного ордера и оговариваются сроки его хранения. В нем также ПКО присвоен номер строгой отчетности 0310001.

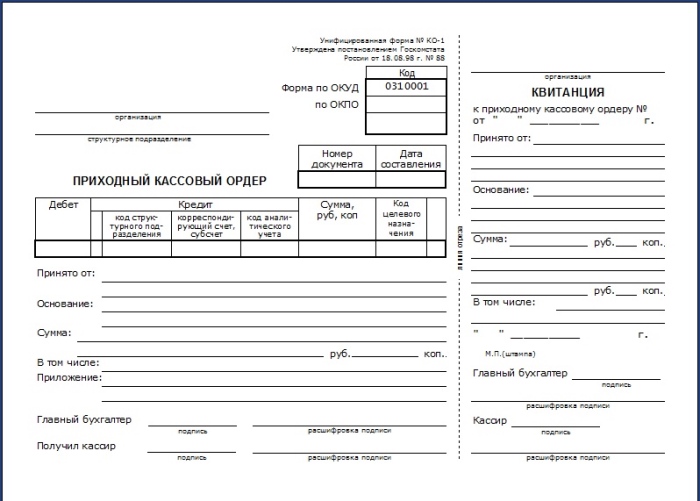

Бланк ПКО (пример)

Для верного заполнения и оформления документа (ПКО) необходимо знать и соблюдать ряд установленных правил.

Ниже рассмотрим основные из них:

- Приходный кассовый ордер обладает юридической силой только в случае наличия подписи такого должностного лица, как бухгалтер, кассир или руководитель предприятия. Таким образом, ПКО должен быть подписан должностным лицом, которое выполняет обязанности по ведению и соблюдению кассовой дисциплины. Возможен вариант подписания ПКО с использованием электронной подписи. Пример, когда такой вариант встречается на практике: кассовый узел размещен удаленно от места нахождения бухгалтерии или офиса директора и приходный кассовый ордер может быть подписан электронной подписью.

- Руководитель обязан обеспечить кассира штампом или печатью, карточками образцов подписей должностных лиц и возложить на него обязанность по их хранению. Данное средство используется при подтверждении факта проведенной кассовой операции, а именно проставляется кассиром на ПКО после прихода денежной наличности в кассу.

- Допускается два варианта ведения и оформления ПКО: на бумаге или в электронном виде. Удобный вариант ведения первичных бухгалтерских документов, в том числе и кассовых выбирается руководством предприятия (ИП) самостоятельно. Основное отличие: при оформлении на бумаге бланк заполняется вручную, а при оформлении в электронной форме, используется техника и специальное ПО. Такой спец. техникой являются компьютеры, принтеры.

- При поступлении ПКО в кассу предприятия кассир обязан выполнить ряд действий, перед тем как принять наличные, согласно установленного порядка.

На какие моменты в ПКО ему следует обратить внимание:

- наличие всех необходимых подписей на ордере и их соответствие образцам, указанным в карточках. Карточки образцов всегда хранятся в кассе;

- сумма, указанная цифрами должна полностью соответствовать указанной прописью;

- после приема наличных кассир должен подписать ордер и поставить штамп или печать и передать квитанцию лицу, вносящему средства в кассу.

- внести запись по ПКО в кассовую книгу. Запись вносится по каждому ордеру.

Печать при оформлении ПКО проставляется не на самом бланке, а на квитанции, которая не предназначена для хранения вместе с самим ордером, а передается клиенту или покупателю. При этом заверять квитанцию печатью нужно только в том случае, если она есть у предпринимателя.

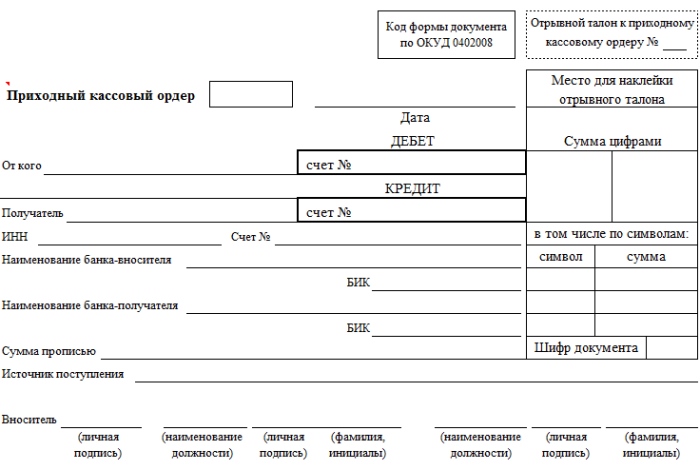

На практике ИП сталкивается не только с оформлением ПКО, отражающим приход денежной наличности в кассу предприятия, но также с ПКО при кассовом обслуживании в банке. Порядок оформления такого приходного ордера закреплен в Положении ЦБ РФ № 318-П от 24.04.08 г. Указанным Положением присвоен номер форме документа (строгой отчетности) – 0402008.

Бланк ПКО по форме 0402008

Пример операций, при которых используется приходный кассовый ордер (форма строгой отчетности 0402008):

- прием банком денежной наличности от ИП с целью зачисления на расчетные счета;

- оплата ИП налогов;

- прием банком средств для зачисления на вкладные счета и т.д.

Составление и формирование данного документа (форма строгой отчетности 0402008) осуществляется работником банка.

На что следует обратить внимание ИП при осуществлении выше перечисленных операций:

- кассир банка должен выдать квитанцию;

- ИП следует проверить правильность указания в ПКО реквизитов получателя и отправителя (номер расчетного счета, наименование);

- выданная квитанция должна иметь подпись кассира и обязательно печать или штамп.

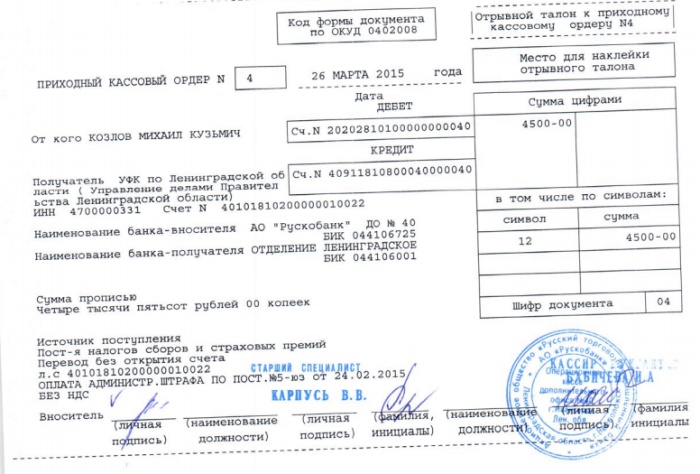

Образец заполнения ПКО по форме 0402008 (пример)

Следует также рассмотреть предприятия, которые в своей работе применяют специальную технику (кассовый аппарат) с выдачей фискального чека. Например, магазин продуктов выдает своим покупателям кассовый чек.

По окончании рабочего дня на основании контрольной ленты, содержащей информацию по каждому чеку, составляется один приходный кассовый ордер по форме строгой отчетности 0310001 на одну итоговую сумму. Отметим, что если ИП работает с кассовой техникой и обязан выдавать кассовые чеки, то даже в случае её поломки, он не имеет права выдать вместо фискального чека другой документ, подтверждающий оплату. В этом случае нужно приостановить работу до исправления неисправности. Это требование является законодательно регламентированным, и нарушать его нельзя.

ПКО как документ строгой отчетности не всегда может быть приравнен к кассовому чеку. Он может заменить чек, если ИП оказывает услуги или является плательщиком ЕНВД. В иных случаях выдача квитанции ПКО клиенту вместо чека незаконна.

Как правильно заполнить ПКО

Форма ПКО утверждена Постановлением Комитета статистики от 18.08.1998 № 88 с изменениями и дополнениями. В Постановлении бланку присвоен номер КО – 1. Следует отметить, что ПКО состоит из 2-х частей: квитанция и сам ордер. Квитанция – это отрывная часть ордера, которая выдается лицу, вносящему наличные.

Главное требование: не допускается внесение исправлений, зачеркиваний и подчисток.

Рассмотрим в таблице более подробно какие реквизиты содержит бланк и на что необходимо обратить внимание осуществляя оформление приходного кассового ордера.

| Наименование строки, ячейки бланка | Какие реквизиты необходимо указывать | Частые ошибки |

| Организация | Указывается полное название предприятия, фирмы, компании | Сокращение названия |

| Структурное подразделение | Вписывается только в случае наличия подразделения или филиала предприятия | Не проставляется прочерк (в случае если нет филиала) |

| Номер документа и дата | Дата и номер должен соответствовать журналу регистрации | Не проводится регистрация документа |

| Дебет | Указывается номер бухгалтерского счета | |

| Кредит | Указывается номер бухгалтерского счета | |

| Сумма | Вписывается цифровое значение | Не проставляется разделитель целой части от копеек |

| Код назначения | Код целевой, согласно применяемого на предприятии. Может не указываться | |

| Принято от | ФИО вносящего средства | Используется сокращение имени и отчества |

| Основание | Содержание операции. Пример, внесение неиспользованного аванса на командировку | Не указывается |

| Сумма (прописью) | Вписывается сумма буквами | В оставшемся пустом месте строки не ставится прочерк |

| В т.ч. | указывается размер НДС, при отсутствии делается надпись «без налога (НДС); | Вместо надписи «без налога» ставится прочерк |

| Приложение | Заполняется при наличии первичных документов | Не указываются даты и номера документов |

| Раздел подписей | Место для подписей: гл. бухгалтера, кассира, в случае отсутствия подписывается ИП | Не указывается расшифровка данных подписавшего, а именно ФИО |

| М.П. (штампа) | Место для штампа кассира | |

| Линия отреза | Место отрыва ордера от квитанции | Квитанция не отрывается и храниться в кассовом узле, а должна быть выдана лицу, вносившему средства. |

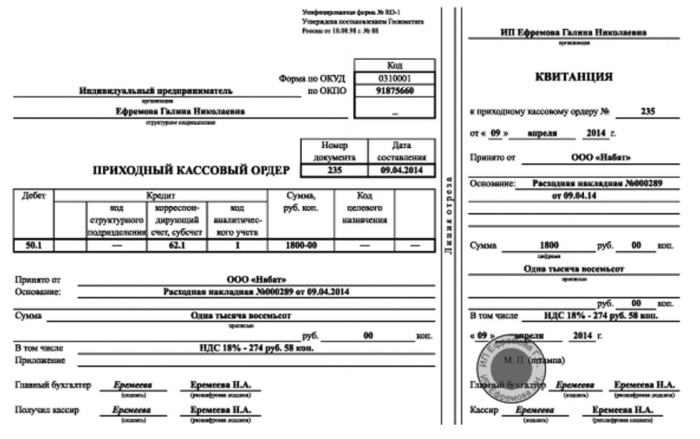

Образец правильного заполнения ПКО (пример)

Печать (штамп) проставляется кассиром только на квитанции. На самом ПКО не предусмотрено проставление оттиска печати.

Организация процесса хранения ПКО, как бланка строгой отчетности на предприятии является обязанностью непосредственно руководителя. Срок хранения также определятся руководителем, но он не может быть менее 5 лет.

Источник: ipprof.ru