С подрядчиком на изготовление определенных изделий был заключен договор подряда. До поры до времени все было штатно. Приход-накладная по прописанным в договоре ценам. Но далее ввиду неудовлетворительного качества изделий с ними договор разорвали. При этом де-факто они отгрузили продукции больше, чем имеется по накладным.

Закончилось сотрудничество тем, что в финальной претензии мы уведомили их о разрыве договора, а чтобы штучную уценку не проводить каждого изделия, то де-факто расстаемся на том, что изначально оплаченный аванс 50 процентов — это равно общей стоимости того что они уже успели отгрузить. Они согласились. Но на значительную часть изделий нет накладных.

И ввиду что расстались мы не сказать, что совсем уж мирно просить их выслать переделанные накладные, подбив под сумму аванса уплаченного не предоставляется возможным. Как теперь их оприходовать в таком случае? То есть там получается что две последние поставки без накладных, но мы их реализовываем хоть они и плохого качества. Более того.

как оплатить ИП личные покупки по расчетному счету

Те накладные, что имеются в наличии по ранним отгрузкам сумма уже выше той, что мы по факту проплатили. То есть по их документам на 19000 с чем то отгружено+по части отгруженных изделий они просто забыли вложить накладную, а аванс оплаченный и по факту финальная сумма за все получается 18000 с копейками. Как решить данную проблему и оприходовать все?

В Вашем случае, при отсутствии накладных от поставщика Вы конечно можете оприходовать в сервисе полученный товар, указав реквизиты накладной: номер — б/н, дата — дата претензии к поставщику, стоимость товара укажите нулевую. Несмотря на то, что фактически денежные средства за товар как бы оплачены, при отсутствии документов на полученную продукцию Вы не сможете списать в расходы стоимость такого товара. Т.е. у Вас будет висеть задолженность поставщика перед Вами на сумму разницы между документами и оплатами, на склад будет оприходован товар по нулевой стоимости. Актуально на дату 22.06.2015 г.

Источник: www.moedelo.org

Правильный учёт излишков товара в 1С Бухгалтерия 8.3

Очевидно, что перед тем, как задаваться вопросом: «Как оприходовать излишки в 1С?» необходимо установить, не является ли эта нечаянная радость следствием ошибки в организации и ведении учета. Выявив и исправив ошибки, можно спокойно проводить учет излишков товара. Если при самом тщательном анализе ошибки не вскрылись, то будем считать, что их нет, и смело включаем излишки в доходы по рыночной стоимости.

Что надо знать, чтобы оприходовать излишки в 1С 8.3

При выявлении излишков не пренебрегайте составлением сличительных ведомостей ведомости результатов инвентаризации. Можно использовать как унифицированные формы (№№ИНВ-18, ИНВ-19), так и самостоятельно разработанные, Методички по инвентаризации это допускают.

Целесообразно также оформить ведомость учета результатов, выявленных инвентаризацией (по своей форме (формах), закрепленных в учетной политике, п. 4 ПБУ 1/2008 «Учетная политика организации», или по унифицированной форме, ИНВ-26), в которой обобщить результаты, выявленные как одной, так и несколькими инвентаризациями на протяжении одного периода. Зачем это надо? Исключительно для удобства руководства, поскольку именно оно принимает решение о судьбе результатов инвентаризации. Проще представить начальству один общий сводный документ, нежели пачку описей, актив и сличительных ведомостей (инвентаризационные методички это тоже допускают, см. п.п. 5.4, 5.6), к тому же заполнение ведомости допускает максимальную детализацию, вплоть до описания мельчайших расхождений сличительных ведомостей).

Учет излишков товара в бухгалтерском учете

Опыт и практика показывают, что ошибки, вскрывшиеся в процессе инвентаризации, являются следствием того, что когда-то и где-то не были учтены некие факты хозяйственной жизни. Или учтены, но некорректно.

Поэтому в первую очередь рекомендуется дважды (а то и трижды) проверить – не были ли дважды (а то и трижды) отражен в учете какое-либо списание или, напротив, не учтено поступление той или иной ценности. Найденную ошибку следует исправить, с учетом того, является ли она огрехом этого года или прошлых. В случае если ошибки нет (а, скорее всего, просто первичка за тот период уже в архиве (уничтожена) в связи с истечением срока хранения), то можно включать рыночную стоимость излишков в прочие доходы. Для этого берется отчетной период, на который приходится дата, на которую проводится инвентаризация.

- ст. 11 Федеральный закон от 6 декабря 2011 г. № 402-ФЗ «О бухгалтерском учете»;

- п. 7 ПБУ 9/99 «Доходы организации» (утв. приказом Минфина России от 6 мая 1999 г. N 32н);

- п. 28 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации (утв. приказом Минфина России от 29 июля 1998 г. № 34н);

- п. 5.1 Методических указаний по инвентаризации.

Рыночная стоимость определяется силами независимого оценщика с учетом его технического состояния (п. 3.3 Методических указаний по инвентаризации). Если объект можно использовать без дополнительных финансовых вложений и (или) он уже используется, то для учета можно применять счета 01 «Основные средства», 03 «Доходные вложения в материальные ценности». В случае если в актуальном состоянии имущество непригодно для использования (или первоначальная стоимость не сформирована окончательно), то для учета используется счет 08 «Вложения во внеоборотные активы».Проводка будет следующей:

Дебет 01 (03) Кредит 91-1

— на основании ведомостей (сличительная, учета результатов инвентаризации) выявленные основные средства, готовые к эксплуатации, приняты к учету.

Если объект непригоден для эксплуатации, то проводка будет следующей:

Дебет 08 Кредит 91-1

— приняты к учету капитальные вложения, выявленные при инвентаризации (первичные документы — сличительная ведомость, ведомость учета результатов, выявленных инвентаризацией).

Если выявлены материально-производственные запасы, то проводка будет такой:

Дебет 10 (41, 43 и др.) Кредит 91-1

— приняты к учету материальные ценности, выявленные при инвентаризации (первичные учетные документы — сличительная ведомость, ведомость учета результатов, выявленных инвентаризацией).

Учет излишков товара в налоговом учете

В налоговом учете излишки отражаются в зависимости от причин:

- причиной излишков стала ошибка – ее надо исправить и подать уточненную налоговую декларацию (ст.ст. 54, 81 НК РФ);

- причина иная – рыночная стоимость неучтенного имущества включается во внереализационные доходы (ст.ст. 250, 274 НК РФ).

Если инвентаризация выявила излишки в кассе наличных денег и иных ценностей, то они актируются (№№ ИНВ-15, ИНВ-16), зафиксировав данные об излишках и недостачах. В данном случае нет необходимости в составлении сличительных ведомостей. Для отражения оприходования излишков делается следующая проводка:

Дебет 50 «Касса» Кредит 91 «Прочие доходы и расходы» субсчет 91-1 «Прочие доходы».

Если излишки не являются следствием ошибки, следует признать внереализационные доходы в размере рыночной стоимости неучтенного имущества или в сумме неучтенных денежных средств на дату оформления результатов инвентаризации (ст.ст. 250, 274 НК РФ).

Как оприходовать излишки в 1С 8.3. Пошаговая инструкция

Прежде всего следует оприходовать излишки, создав на основании документа инвентаризации документ «Оприходование товаров». Он необходим до того, как оприходовать излишки при инвентаризации в 1С, поскольку формирует проводки оприходования излишков. Важно помнить о том, что при инвентаризации товаров система самостоятельно не генерирует проводки оприходовая излишков и списания недостач.

Как оприходовать излишки при инвентаризации в 1C 8.3 автоматически

Чтобы оприходовать излишки в 1С 8.3, необходимо составлять документы:

- «Оприходование товаров»;

- «Списание товаров».

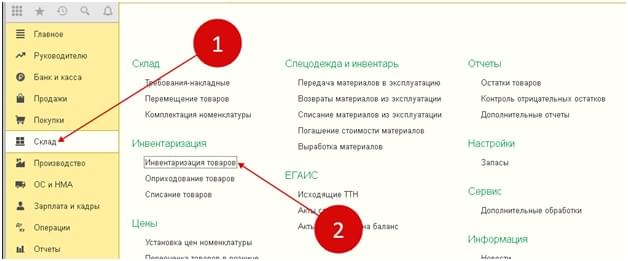

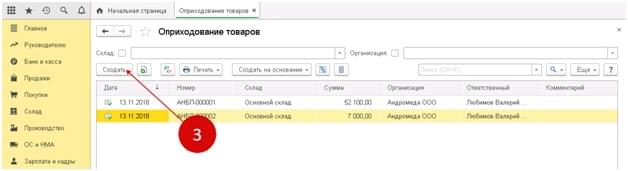

Отправляемся в раздел «Склад» (метка № 1) – гиперссылка «Инвентаризация товаров» (метка № 2) для того чтобы открыть перечень ранее созданных инвентаризаций.

Выбрав нужную инвентаризации (метка № 3 в нашем примере), нажимаем «Создать на основании» (метка № 4) — гиперссылка «Оприходование товаров» (метка № 5) – открывается нужная форма.

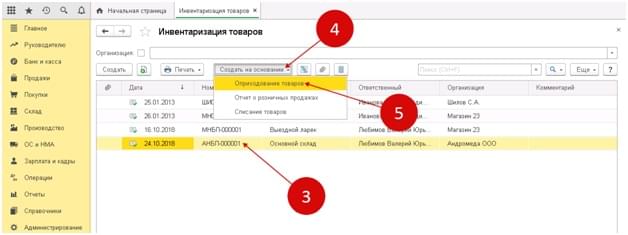

Легко видеть, что открывшаяся форма уже заполнена данными по излишкам, выявленным при инвентаризации. У нас имеются:

- наименование товара (метка № 6);

- количество излишков (метка № 7);

- цена (метка № 8);

- сумма (метка № 9);

- счет учета ценностей (метка № 10).

Обратите внимание на поле «Статья доходов». Как уже было сказано, в целях налогового учета излишки принимаются как внереализационные доходы по рыночной цене (обратите внимание и на колонку «Цена», и, при необходимости, обязательно исправьте). Завершаем оприходование, нажав «Записать» и «Провести» (метки №№ 11,12).

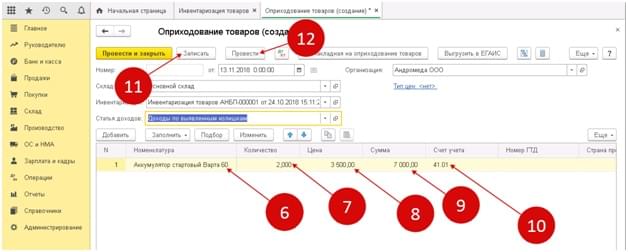

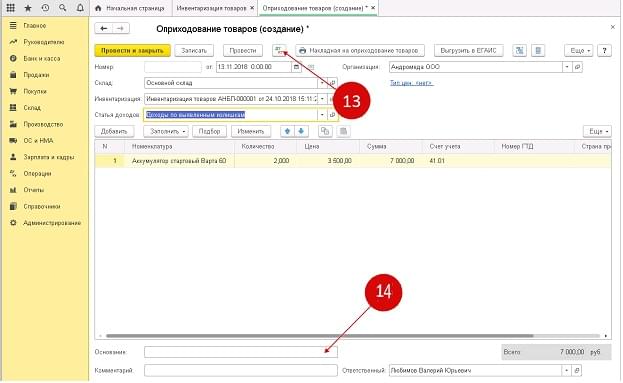

Чтобы посмотреть схему проводок и проконтролировать ее корректность, нажмите кнопку «ДтКт» (13). Комментарии и полезные отметки можно проставить в соответствующих полях.

В окне проводок можно убедиться в том, что система справилась с задачей:

Дебет 41 «Товары» (метка № 15) Кредит 91 «Прочие доходы» (метка № 16)

— Отражена сумма выявленных излишков (метка № 17) и их количество (метка № 18).

Как оприходовать излишки товара в 1С 8.3 вручную

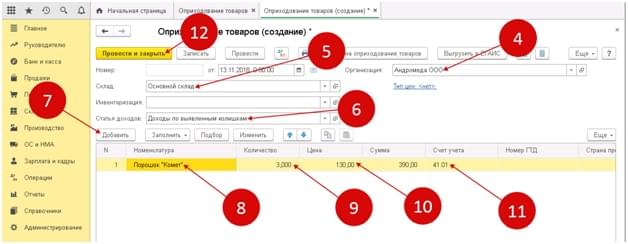

Этот способ предпочитают бухгалтеры, которым нужен полный контроль над процессом. Это т.н. полностью «ручной» метод. Отправляемся в «Склад» (метка № 1) – гиперссылка «Оприходование товаров» (метка № 2), чтобы открыть окно с перечнем прежде созданных документов.

Формируем документ для оприходования, нажав кнопку «Создать» (метка № 3). Она открывает соответствующее окно.

Далее заполняем форму вручную, указывая нужные реквизиты:

- наименование организации (метка № 4);

- идентификационные данные склада (метка № 5 – в нашем примере «Основной склад»);

- статья доходов (метка № 6 – «Доходы по выявленным излишкам»);

- кнопкой «Добавить» (метка № 7) добавляем позицию, подлежащую оприходованию как излишек (метка № 8);

- указываем количество (метка № 9);

- определяем рыночную цену (метка № 10);

- указываем счет для учета товара (метка № 11);

- завершаем процесс кнопкой «Провести и закрыть» (метка № 12).

Если необходима помощь по оприходованию излишков товара в программе 1С Бухгалтерия или настройке, доработке, обновлению, обслуживанию, сопровождению программ «1С» то обращайтесь к нашим специалистам!

- Возврат товаров поставщику в 1с Бухгалтерия 8.3

- Как добавить номенклатуру в 1С 8.3 Бухгалтерия?

- Как настроить сменный график работы в 1С 8.3 ЗУП?

- Начисление и выплата отпускных в 1С 8.3

- Как добавить и настроить обособленное подразделение в 1С 8.3 ЗУП?

ТОП ПРОДАЖ

- 1С:Бухгалтерия 8

- 1С:Управление нашей фирмой 8

- 1С:Управление торговлей 8

- 1С:Управление предприятием 2

- 1С:ЗУП 8

- 1C:Учет путевых листов и ГСМ

- 1С:Учет в управляющих компаниях

- Электронные поставки 1С

Облачные сервисы

- 1С:Фреш

- 1С:Готовое рабочее место

- 1С:ЭДО

- Маркировка товаров

- 1С:Отчетность

- 1C:Товары

- 1C-Ритейл Чекер

Источник: center-comptech.ru

Как отразить в 1С Бухгалтерия 8.3 покупку программы 1С?

Вопреки привычному выражению «купить 1С Бухгалтерия 8.3», пользователь приобретает по лицензии не само программное обеспечение, а право на использование результатов интеллектуальной деятельности. Обычно это право является неисключительным. В российском бухгалтерском учете, согласно Положению ПБУ 14/2007, такое право не признается нематериальным активом.

Если платеж за него был разовым, то стоимость неисключительного права необходимо отнести на расходы будущих периодов (сокращенное название — РБП), затем она подлежит постепенному списанию на затраты на протяжении срока действия договора.

Бывает, что в лицензионном договоре нет информации о сроке действия. Тогда организация вправе сама установить срок эксплуатации ПО, это должно быть указано в учетной политике. Рекомендуется, согласно информационному письму , срок использования программных продуктов этой фирмы устанавливать величиной в 2 года.

Пример. Организация приобрела у партнера лицензию на использование компьютерной программы «1С:Бухгалтерия 8.3 (ред.3.0)», версия ПРОФ, стоимостью 13 000 руб. Необходимо отразить в этой же программе произведенную покупку неисключительного права на использование ПО, отнести его стоимость на расходы будущих периодов и затем за два года списать стоимость на счет затрат 26 «Общехозяйственные расходы» с помощью ежемесячных операций списания.

Как оприходовать программу 1С в 1С 8.3

Рассмотрим, как в 1С 8.3 отразить покупку программы 1С на следующем примере.

24 июля Организация в соответствии с лицензионным договором получила по акту приема-передачи от ООО «ПЕРВЫЙ БИТ» неисключительные права на использование программы «1С:ERP Управление предприятием 2» стоимостью 360 000 руб. Срок использования программы, указанный в договоре, составляет 2 года.

Учет затрат на приобретение программы 1С (неисключительное право) отражается документом Поступление (акт, накладная) вид операции Услуги (акт) в разделе Покупки — Покупки — Поступление (акты, накладные).

В документе указывается:

- Номенклатура — программный продукт из справочника Номенклатура, Вид номенклатуры — Услуги.

По ссылке Счета учета:

- Счет затрат — 97.21 «Прочие расходы будущих периодов»;

- Расходы будущих периодов (РБП) — параметры для автоматического равномерного признания затрат на покупку программы 1С (ПО).

- в бухгалтерском балансе в Разделе I «Внеоборотные активы» по строке 1190 «Прочие внеоборотные активы» — если срок списания РБП более 12 месяцев;

- в Разделе II «Оборотные активы» по строке 1210 «Запасы» — если срок списания менее 12 месяцев.

Изучить нормативное регулирование учета затрат на приобретение программного обеспечения (неисключительного права)

Проводки по документу

Документ формирует проводки:

- Дт 97.21 Кт 60.01 — отражение затрат на неисключительное право в расходах будущего периода.

Узнать подробнее как отражать расходы будущих периодов в 1С 8.3 Бухгалтерия

Условия лицензирования программных продуктов 1С

Исключительные имущественные авторские права на программное обеспечение и Руководство пользователя (если имеется) в печатной и/или электронной форме принадлежат Правообладателю.

Покупателю предоставляется неисключительное право использования на условиях простой (неисключительной) лицензии, что предусматривает: неисключительное право воспроизведения ПО, ограниченное правом копирования, инсталяции и запуска ПО согласно с лицензионным соглашением для пользователя с Правообладателем.

Описание прав и ограничений

1. При приобретении ПО через Интернет на материальном носителе, Вам предоставляется право использования ПО на компьютерах в указанном на упаковке количестве.

2. При приобретении ПО в виде лицензий (ключей защиты) через Интернет, Вам предоставляется право использовать ПО на количестве компьютеров, указанном Вами при оформлении покупки.

3. После активации ПО (кроме ознакомительных версий ПО) Вы получаете право в течение периода, указанного на упаковке (при приобретении ПО на материальном носителе) или указанного при совершении покупки (при приобретении ПО через Интернет) использовать ПО согласно с условиями данного лицензионного соглашения, а также лицензионного соглашения для конечного пользователя с Правообладателем.

4. При указании, что ПО не предназначено для перепродажи («Not For Resale», «NFR»), его запреается передавать иди продавать кому-либо с целью извлечения прибыли. В этом случае Программное обеспечение может быть использовано только для целей демонстрации, оценки или тестирования.

5. Пользователь имеет право изготовить копию ПО, если эта копия будет использована только для архивных целей и замены правомерно приобретенного экземпляра ПО в случае утери или порчи оригинала. Копия ПО не должна быть использована для иных целей и подлежит уничтожению в случае, если обладание экземпляром ПО станет неправомерным.

6. Запрещается осуемтвлять модификацию и/или декомпиляцию ПО.

7. Запрещается сдавать приобретенный экземпляр ПО в аренду, на прокат или во временное пользование.

8. Запрещается производить разделение ПО на составные части для использования их на разных ПК.

9. Запрещается использовать ПО в целях создания кода или данных, предназначенных для блокирования, детектирования или лечения вредоносных данных или программ (процедур и сигнатур детектирования вредоносных программ).

10. Обладатель и Правообладатель и неисключительных прав гарантируют работу ПО согласно с условиями, описанными в Руководстве пользователя.

11. Правообладатель не гарантирует работоспособность ПО в случае нарушения условий, описанных в Руководстве пользователя, или при нарушении Пользователем условий данного лицензионного соглашения.

12. Правообладатель (Обладатель неисключительных прав) и/или его партнеры не несут ответственности за ущерб, связанный с использованием или невозможностью использования ПО.

13. Правообладатель обладает правом заблокировать файл электронного лицензионного ключа в случае нарушения условий Лицензионного Соглашения Пользователем.

14. В случае приобретения ПО на материальном носителе срок его службы указан на упаковке.

За подробной информацией о наличии и ценах на представленное на сайте ПО и (или) услуги, обращайтесь к менеджерам нашей компании.

Регистрационная карточка программного продукта 1С

Лицензионное соглашение 1С

Учет неисключительного права

- Дт 012 «Неисключительные права на ПО» — на стоимость неисключительного права, полученного в пользование.

В 1С нет специального забалансового счета для учета неисключительных прав, поэтому его необходимо создать самостоятельно, например, 012 «Неисключительные права на ПО».

Принятие на забалансовый учет неисключительного права оформляется документом Операция, введенная вручную вид операции Операция в разделе Операции – Бухгалтерский учет – Операции, введенные вручную.

Основные решения, назначение, функции и характеристики программы 1С бухгалтерия

Чтобы определиться, какой из подвидов будет больше подходить под цели именно вашего предприятия, мы собрали все возможности в таблице.

| Опция | Базовая | Проф | Корп |

| Возможность вести основной учет | Да | Да | Да |

| Формирование и подготовка отчетности, ее отправка | Да | Да | Да |

| Учитывается и ведется налог на прибыль | Да | Да | Да |

| Переключение в формат УСН и ЕНВД | Да | Да | Да |

| Несколько фирм в одной/нескольких информационных базах по желанию владельца | Да | Да | Да |

| Подготовка данных по обособленным подразделениям | Нет | Нет | Да |

| Настройка счетов контрагентов, расчеты с ними | Да | Да | Да |

| Можно ли регулировать прикладное решение | Нет | Да | Да |

| Работа в режиме веб-клиента | Нет | Да | Да |

| Территориально распределенная база | Нет | Да | Да |

| Многопользовательский режим работы | Нет | Да | Да |

Отражение в учете затрат на покупку программы 1С

Для автоматического ежемесячного учета затрат на покупку программы 1С необходимо запустить процедуру Закрытие месяца регламентная операция Списание расходов будущих периодов в разделе Операции — Закрытие периода — Закрытие месяца.

Проводки по документу

Учет затрат на ПО за июль

Документ формирует проводку:

- Дт Кт 97.21 — учет затрат на ПО в составе общехозяйственных расходов за июль.

Учет затрат на ПО за август

Документ формирует проводку:

- Дт Кт 97.21 — учет затрат на ПО в составе общехозяйственных расходов за август.

Аналогично осуществляется учет затрат на покупку программы 1С за следующие месяцы до окончания срока использования неисключительного права.

Для доступа к разделу авторизируйтесь на сайте.

Настройка счетов учета в 1С ERP

- Необходимо включить опцию «Группы настроек финансового учета». Данная опция позволяет отражать обязательства, активы, доходы и расходы на разных счетах учета. (НСИ и Администрирование – Настройка НСИ и разделов – Финансовый результат и контроллинг):

Рисунок 2 — Финансовый результат и контроллинг

Рисунок 3 — Группы финансового учета

Рисунок 4 — Группы настроек финансового учета

Второй вариант настроек счетов учета через рабочее место (Регламентированный учет – Отражение документов регл.учета — Отражение документов – Счета учета – Настройка отражения документов в регламентированном учете):

Рисунок 5 — Настройка отражения документов в регламентированном учете

Соответственно для каждой группы финансового учета (ГФУ) мы можем установить свои счета учета.

Рисунок 6 — Справочник Номенклатура

Настройка счетов учета по расчетам с контрагентами задаются аналогично, как и для материалов.

Для части хозяйственных операций настройки отражения документов в регламентированном учете определены программой изначально.

В программе есть возможность задать настройки расчетов для отдельных контрагентов и для каждой ГФУ. Предусмотрен «переключатель» (Режим настройки – Исключение):

Рисунок 7 — Настройки расчетов для отдельных контрагентов

Рисунок 8 — Поставка продукта

Рисунок 9 — Договор с поставщиком

Рисунок 10 — Заказ поставщику

Рисунок 11 — Реализация товаров и услуг

Рисунок 12 — Проводки регламентированного учета

Такое выполнения действий дает возможность вручную отразить документ в регламентированном учете.

Чтобы отразить записанные документы в регламентированном учете запускаем обработку в разделе Регламентированный учет – Отражение документов в регламентированном учете – Выполнить отражение:

Рисунок 13 — Отражение документов в регламентированном учете

Также в базе есть возможность задать расписание автоматического проведения документов (в разделе Регламентированный учет – Отражение документов в регламентированном учете – устанавливаем галку «Автоматическое отражение по расписанию» — задаем настройки):

Рисунок 14 — Автоматическое отражение по расписанию

В программе заложен функционал, который выполняет операцию по отражению документов в регламентированном учете при выполнении операции Закрытие месяца.

Рисунок 15 — Регламентные операции по закрытию месяца

Источник: law-inside.ru