Распространенная ситуация – факт внесения денежных средств подтвержден только приходным кассовым ордером, а контрагент предположительно может отрицать в арбитраже получение денег… Можно ли обратиться в арбитражный суд? Или без кассового чека факт оплаты подтвердить нельзя и судебной перспективы изначально нет?

оплату продукции за наличный расчет в связи с тем, что кассовые чеки отсутствуют. Суд указал, что чеки контрольно-кассовой техники не являются единственным документом, подтверждающим осуществление расчетов наличными денежными средствами. В соответствии с пунктом 13 Порядка ведения кассовых операций в Российской Федерации, утвержденного Центральным банком РФ 22.09.1993 N 40, квитанция к приходному кассовому ордеру также является документом, подтверждающим факт внесения наличных денежных средств в кассу контрагента. Такой же позиции придерживаются ФАС Центрального округа в своем Постановлении от 28.10.2009 N А62-5298/2008, ФАС Дальневосточного округа в Постановлении от 30.01.2008 N Ф03-А80/07-2/6039 и другие суды.

Приходные кассовые ордера в Кооперативе

Является ли квитанция к пко подтверждением оплаты

Старый закон №54-ФЗ не предусматривает ответа на вопрос об учете товарных чеков. Как правило, их покупку и иное поступление в организацию оформляют через счет 10 «Материалы» или просто списывают сразу на затраты производства или обращения в виде расходов, связанных с печатью этих документов.

Дарья, сейчас попробовала поискать образец квитанции.. Столкнулась с тем, что это БСО.. с серией, номером, самокопирующиеся.. Если распечатывать квитанции, как товарные чеки, не будет ли это нарушением, можно нормативную ссылку какую-то? Можно пример бланка квитанции? Спасибо.

Нужен ли чек к приходному кассовому ордеру – необходимость оформления и взаимосвязь

Например, выполняя требования законодательства, ИП применяет ККТ при получении наличности от клиентов и обязательно выдает покупателям КЧ, но не оформляет свои кассовые транзакции составлением приходных и расходных ордеров и ведением кассовой книги, пользуясь правами, предусмотренными Налоговым Кодексом РФ.

Отвечая, однако, на вопрос о том, нужно ли выбивать чек к квитанции ПКО, следует отметить, что обязанность ведения кассовой книги и составления кассовых ордеров не имеет прямого отношения к обязательному применению ККТ в наличных расчетах с покупателями.

Квитанция к ПКО является достаточным доказательством оплаты

Поскольку возмещение налогоплательщику уплаченного им продавцу НДС в силу пункта 2 статьи 173 НК РФ производится в размере положительной разницы между суммой налоговых вычетов и суммой налога, исчисленной по операциям, признаваемым объектом налогообложения, налоговый орган имеет право отказать в возмещении сумм налоговых вычетов, не подтвержденных надлежащими документами.

Согласно пункту 1 статьи 172 НК РФ эти налоговые вычеты производятся на основании счетов-фактур, выставленных продавцами при приобретении товаров (работ, услуг), и документов, подтверждающих фактическую уплату сумм налога. При этом вычетам подлежат только суммы налога, которые предъявлены налогоплательщику и уплачены им при приобретении товаров (работ, услуг), после принятия на учет указанных товаров (работ, услуг) и при наличии соответствующих первичных документов.

Обратите внимание => Акт приема передачи земельного участка скачать образец

Является ли приходный кассовый ордер подтверждением оплаты

Cерьезной проблемой для налогоплательщиков стал подход контролеров к проверке права на применение налогового вычета по НДС в случае, если оплата за товар производится наличными денежными средствами. Перечень первичных документов, которыми может быть подтверждена операция по внесению денежных средств в кассу контрагента, не ограничивается только чеком ККТ, поскольку до настоящего момента подлежат применению утвержденные в установленном порядке бланки приходных и расходных кассовых ордеров (о новых правилах для бланков строгой отчетности читайте здесь). Однако контролирующие органы после вступления в силу Федерального закона от 22.05.2003 № 54-ФЗ «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт» (Закон № 54-ФЗ) стали настаивать на том, что единственно возможным подтверждением осуществления платежа при наличной форме расчетов является чек ККТ (письмо Минфина России от 17.06.2004 № 03-03-11/100).

Апелляционная коллегия не согласилась с выводами суда первой инстанции, признав представленные заявителем квитанции к приходным кассовым ордерам надлежащими доказательствами, подтверждающими факт оплаты Гавриловой С.Ю. оказанных представительских услуг, посчитав достаточным указание в квитанциях основание платежа: ведение дела в Арбитражном суде Вологодской области в качестве защитника, с соответствующими датами судебных заседаний.

Приходно кассовый ордер без кассового чека

Если ИП/ООО обязан по закону выдавать кассовый чек ККМ, никакой иной документ заменить чек не может. Нельзя вместо чека ККМ выдать накладную, товарный чек, квитанцию или кассовый ордер. У всех этих документов собственное назначение и подтверждением приёма наличной оплаты они не являются.

Если ИП/ООО обязан по закону выдавать кассовый чек ККМ, никакой иной документ заменить чек не может. Нельзя вместо чека ККМ выдать накладную, товарный чек, квитанцию или кассовый ордер. У всех этих документов собственное назначение и подтверждением приёма наличной оплаты они не являются.

ПКО вместо кассового чека для ИП на УСН, БСО и нужен ли учет

Часто в интернете встречаю вопросы следующего вида:

- Уточните, пожалуйста, свой ответ. Если у нас нет кассового аппарата и я могу оформить при продаже только приходный кассовый ордер, может ли это являться нарушением с точки зрения ИФНС. Покупателей устраивает квитанция к ПКО.

- Можно ли выдать клиенту вместе кассового чека квитанцию от ПКО? И правомерно ли вообще выдавать подобный документ?

- Могу ли я принять оплату наличными и выписать приходно — кассовый ордер? Должен ли я вести какой либо учет данных денежных средств и в какой форме? А так же сдавать эти деньги в банк на свой расчетный счет и как часто? В случае если я не имею право выписывать приходно — кассовый ордер, то существует ли иная возможность оплаты моих услуг наличными?

Обратите внимание => Кому полагаются льготы по жкх в самарской области

По услугам физлицам-потребителям — можно без ККМ, при этом не важна система налогообложения — п. 2 ст. 2 закона «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт». Некоторые клиенты предлагают оплатить наличными.

Можно ли принять в качестве подтверждения расходов квитанцию к приходному кассовому ордеру

Но при проверке не возникнет вопросов лишь по тем документам, которые выписаны продавцами, имеющими по закону право не применять ККТ, например, ИП на ЕНВД и патенте, а также предпринимателям, работающим в удаленной местности. Все случаи, когда кассовые чеки продавцы могут не выдавать, приведены в статье 2 Закона от 22.05.2003 № 54-ФЗ о ККТ. (см. Все случаи, когда можно работать без ККТ).

Организации на ЕНВД вправе не применять ККТ. Вместо кассовых чеков они выдают покупателям товарные чеки, квитанции или другие документы, подтверждающие продажу товара. При этом данные документы должны содержать ряд обязательных реквизитов:

– наименование, порядковый номер и дату выдачи документа;

– наименование организации (Ф. И. О. предпринимателя), ИНН;

– наименование и количество оплачиваемых товаров (работ, услуг);

– сумму оплаты;

– должность, фамилию и инициалы продавца, его личную подпись.

Это предусмотрено пунктом 2.1 статьи 2 Закона от 22 мая 2003 г. № 54-ФЗ.

Имеет ли право ООО выдавать приходный кассовый ордер за оплату услуг вместо чека

Согласно статье 2 Федерального закона от 22.05.2003 № 54-ФЗ «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт» контрольно-кассовая техника, включенная в Государственный реестр, применяется на территории Российской Федерации в обязательном порядке всеми организациями и индивидуальными предпринимателями при осуществлении ими наличных денежных расчетов и (или) расчетов с использованием платежных карт в случаях продажи.

Организации и индивидуальные предприниматели в соответствии с порядком, определяемым Правительством Российской Федерации, могут осуществлять наличные денежные расчеты и (или) расчеты с использованием платежных карт без применения контрольно-кассовой техники в случае оказания услуг населению при условии выдачи ими соответствующих бланков строгой отчетности.

Обратите внимание => Увеличении должностных окладов работникам прокуратуры

Чек и приходник одновременно выдавать не надо

По их мнению, такой вывод следует из п. 13 Порядка ведения кассовых операций в Российской Федерации, утвержденного решением совета директоров ЦБ России от 22 сентября 1993 г. № 40 (далее – Порядок ведения кассовых операций), который формально сохраняет свою силу и после вступления в силу Закона о ККТ. Согласно указанному документу прием наличных денег кассами предприятий производится по приходным кассовым ордерам, подписанным главным бухгалтером или лицом на это уполномоченным письменным распоряжением руководителя предприятия. О приеме денег выдается квитанция к приходному кассовому ордеру за подписями главного бухгалтера или лица, на это уполномоченного, и кассира, заверенная печатью (штампом) кассира или оттиском кассового аппарата.

Кассир центральной кассы обязан принимать денежные средства по приходным кассовым ордерам и выдавать их по расходным кассовым ордерам [2] , которые оформляются по специальным правилам, указанным в Порядке ведения кассовых операций. Одновременно этот же кассир все поступления и выдачи наличных денег регистрирует в пронумерованной, прошнурованной и опечатанной кассовой книге, существующей в организации в единственном экземпляре.

Начните свой бизнес в Иркутске легко и быстро

Какой документ заменяет кассовый чек? Можно ли вместо чека ККМ выдавать накладную, товарный чек или квитанцию? Является ли квитанция к приходному кассовому ордеру аналогом чека ККМ? Разрешается ли выдача накладной или приходного ордера при разовой наличной сделке?

Если ИП/ООО обязан по закону выдавать кассовый чек ККМ, никакой иной документ заменить чек не может. Нельзя вместо чека ККМ выдать накладную, товарный чек, квитанцию или кассовый ордер. У всех этих документов собственное назначение и подтверждением приёма наличной оплаты они не являются.

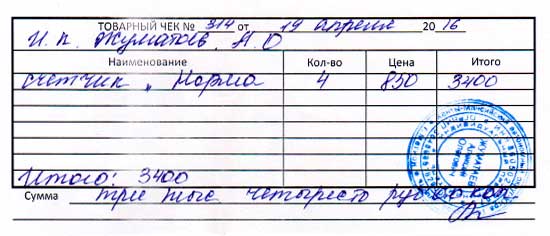

Квитанция к приходному кассовому ордеру

Квитанция приходного кассового ордера является первичным документом, подтверждающим факт приема денег кассиром от контрагента, сотрудника, учредителя (участника, собственника). Сам ордер и квитанция к приходному кассовому ордеру бланк имеют общий (квитанция — это отрывная часть документа-формы КО-1).

Квитанция к приходному кассовому ордеру заполняется кассиром при осуществлении приема денежных средств одновременно с ПКО. В отрывной части документа дублируется вся информация из ордера, а также проставляется его регистрационный номер и актуальная дата.

22 Дек 2018 marketur 484

Поделитесь записью

- Похожие записи

Источник: urist-market.ru

Ип квитанция или приходный ордер

Архипенко З. М.,

помощник руководителя

по налогам

ООО «Рамзес»

Оформление кассовых документов в электронном виде

В последнее время электронные технологии все больше входят в нашу жизнь. Согласно стратегии развития малого и среднего предпринимательства в Российской Федерации на период до 2030 года (распоряжение от 02.06.2016 № 1083-р) планируется осуществить постепенный переход к использованию программного обеспечения, позволяющего передавать данные в электронной форме. Поэтому уже скоро, видимо, компании и предприниматели будут вынуждены применять новую контрольно-кассовую технику с передачей данных в налоговый орган. Основным документом, регулирующим оформление кассовых операций, является Указание Банка России от 11.03.2014 № 3210-У (ред. от 03.02.2015) «О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства».

ПОЛЕЗНО ЗНАТЬ Кассовые операции могут проводиться руководителем.

- главным бухгалтером;

- бухгалтером или иным должностным лицом (в том числе кассиром), определенным в распорядительном документе, или должностным лицом юридического лица, физическим лицом, с которыми заключены договоры об оказании услуг по ведению бухгалтерского учета (далее – бухгалтер);

- руководителем (при отсутствии главного бухгалтера и бухгалтера).

Кассир принимает наличные деньги полистным, поштучным пересчетом.

Наличные деньги принимаются кассиром таким образом, чтобы вноситель наличных денег мог наблюдать за действиями кассира.

Документы могут оформляться на бумажном носителе или в электронном виде.

ПОЛЕЗНО ЗНАТЬ

Юридическое лицо, индивидуальный предприниматель могут вести кассовые операции с применением программно-технических средств.

Кассовый чек

К обязательным реквизитам кассового чека относятся:

1) наименование и ИНН вашей организации;

2) заводской номер ККТ;

3) порядковый номер чека;

4) дата и время покупки (оказания услуги);

5) стоимость покупки (услуги), при этом сумма НДС может не указываться;

6) признак фискального режима.

Пример 1.

Проверка наличия в кассовом чеке необходимых реквизитов проводится при регистрации ККТ в ИФНС. Из-за их отсутствия в регистрации ККТ может быть отказано (письмо ФНС от 06.03.2013 № АС-4-2/3777).

- кассовую книгу;

- книгу учета принятых и выданных кассиром денежных средств;

- подтверждающие документы (расчетно-платежные ведомости, платежные ведомости, заявления, счета, другие документы) и др.

Товарный чек, квитанция или другой документ, подтверждающий прием денежных средств за соответствующий товар (работу, услугу)

Указанный документ выдается в момент оплаты товара (работы, услуги) и должен содержать следующие сведения:

- наименование документа;

- порядковый номер документа, дату его выдачи;

- наименование – для организации (фамилия, имя, отчество – для индивидуального предпринимателя);

- идентификационный номер налогоплательщика, присвоенный организации (индивидуальному предпринимателю), выдавшей (выдавшему) документ;

- наименование и количество оплачиваемых приобретенных товаров (выполненных работ, оказанных услуг);

- сумму оплаты, осуществляемой наличными денежными средствами и(или) с использованием платежной карты, в рублях;

- должность, фамилию и инициалы лица, выдавшего документ, и его личную подпись.

Форма товарного чека официально не утверждена, поэтому налогоплательщики могут разрабатывать ее самостоятельно (письмо Минфина России от 30.06.2011 № 03-11-11/107).

Пример 2.

Заменить контрольно-кассовые чеки на товарные чеки возможно, например, при совмещении налоговых режимов ЕНВД и УСН в части применения единого налога на вмененный доход.

ПОЛЕЗНО ЗНАТЬ

Первичные учетные документы и приложения к ним, зафиксировавшие факт совершения хозяйственной операции и явившиеся основанием для бухгалтерских записей (включая кассовые документы и книги, ордера, авансовые отчеты), подлежат хранению в течение пяти лет.

Приходный кассовый ордер

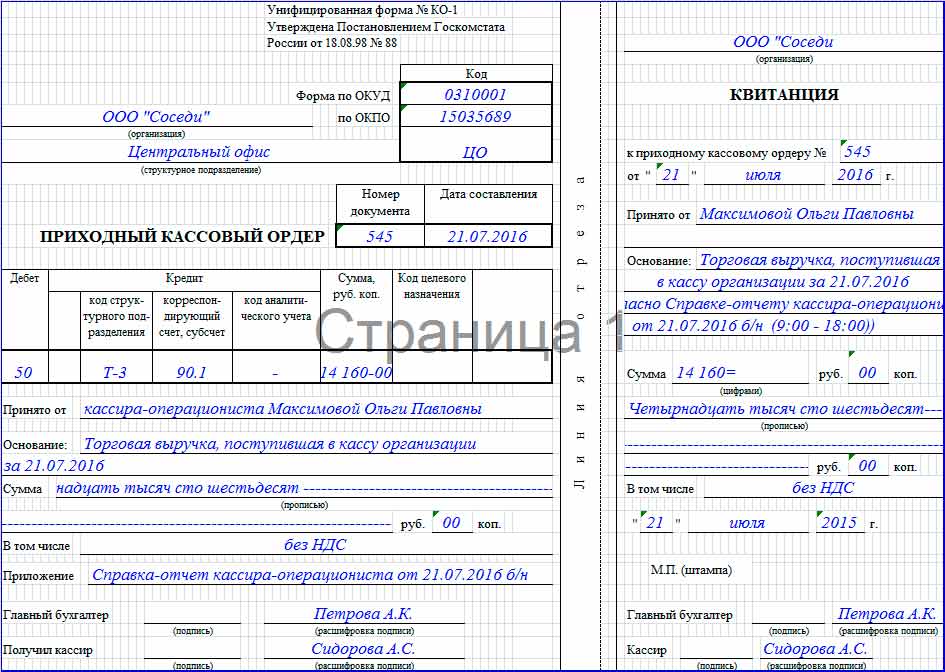

Приход денежных средств может быть оформлен приходным кассовым ордером. Его форма установлена законодательно – форма КО-1.

Поскольку приходный кассовый ордер установлен постановлением Госкомстата РФ от 18.08.1998 № 88 (ред. от 03.05.2000) «Об утверждении унифицированных форм первичной учетной документации по учету кассовых операций, по учету результатов инвентаризации», то, соответственно, придумывать и разрабатывать его форму не требуется, а все реквизиты установлены в разработанной законодательно форме.

Приходно-кассовый ордер оформляется при оформлении выручки в кассу предприятия. При продаже товаров (работ, услуг) за наличные, когда покупателю выдается контрольно-кассовый чек, по итогам рабочей смены на всю сумму наличной выручки составляется один приходный кассовый ордер (пп. 5.2 п. 5 Указания № 3210-У, п. 3 письма ФНС от 09.07.2014 № ЕД-4-2/13338).

Приходный кассовый ордер выписывается в одном экземпляре работником бухгалтерии, подписывается главным бухгалтером или лицом, на это уполномоченным.

Квитанция к приходному кассовому ордеру подписывается главным бухгалтером или лицом, на это уполномоченным, и кассиром, заверяется печатью (штампом) кассира, регистрируется в журнале регистрации приходных и расходных кассовых документов (форма № КО-3) и выдается на руки сдавшему деньги, а приходный кассовый ордер остается в кассе.

Приведем пример оформления.

Расходный кассовый ордер

Расходные кассовые ордера оформляются в случаях, когда необходимо оформить выдачу денежных средств из кассы. Таких случаев на практике достаточно много (например, в случае выплаты заработной платы не на карту, а путем выдачи через кассу работнику, или в случае, если требуется приобрести канцтовары и денежные средства выдаются под отчет работнику).

Форма расчетного кассового ордера также утверждена постановлением Госкомстата РФ от 18.08.1998 № 88, поэтому обязательных реквизитов к данной форме нет. Расходный ордер оформляется по форме КО-2. При этом расходный кассовый ордер применяется для оформления выдачи наличных денег из кассы организации, его форма предусматривает обязательное указание фамилии, имени, отчества получателя денежных средств и данные документа, удостоверяющего личность (постановление Верховного суда РФ от 15.06.2015 № 25-АД15-3).

Расходный кассовый ордер выписывается в одном экземпляре работником бухгалтерии, подписывается руководителем организации и главным бухгалтером или лицом, на это уполномоченным, регистрируется в журнале регистрации приходных и расходных кассовых документов (форма № КО-3).

ПОЗИЦИЯ БАНКА РОССИИ

Если рабочее место бухгалтера территориально удалено от кассы, кассовые документы могут оформляться бухгалтером в электронном виде с использованием электронной подписи и передаваться кассиру для распечатки на бумажный носитель. Очевидно, что оформлять кассовые документы в электронном виде вправе также и главный бухгалтер, и руководитель. На распечатанном документе кассир проставляет подпись и оттиск печати (штампа).

— Письмо от 11.08.2014 № 29-1-1-ОЭ/3002.

Оформление кассовых документов в электронном виде

В настоящее время обязанности по оформлению кассовых документов в электронном виде нет. Однако уже с 2014 года появилась возможность оформлять документы в электронном формате. В чем состоит удобство оформления документов в электронном виде?

Во-первых, это убыстряет расчеты между сторонами.

Во-вторых, чеки, приходники, кассовая книга и зарплатные ведомости остаются в электронном виде и в случае возникновения спорной ситуации всегда могут быть использованы в качестве доказательств.

Требования к оформлению кассовых документов в электронном виде установлены в Указании Банка России от 11.03.2014 № 3210-У. К особенностям оформления документов в электронном виде относятся следующие:

1. Электронные кассовые документы возможно оформить и хранить в электронном виде без распечатки. Ордер по передаче ценностей, который не содержит подписи клиента (вносителя, получателя), валютный кассовый ордер, оборотная ведомость, баланс, книга регистрации открытых счетов теперь могут храниться в электронном виде (Указание Банка России от 08.12.2014 № 3472-У).

Однако в некоторых случаях документы необходимо распечатать. К таким случаям относится необходимость распечатки приходных кассовых ордеров, расходных кассовых ордеров, а также зарплатных ведомостей.

Какие риски возникают, если компания не распечатала документы? Если факт нераспечатки налоговики заметят при налоговой проверке, то они могут оштрафовать организацию (бизнесмена) за нарушение порядка ведения кассовых операций и неоприходование выручки.

Штраф для фирм – до 50 000 руб., для бизнесменов – до 5000 руб. (ст.ст. 2.4 и 15.1 КоАП РФ). Отменить штраф можно будет только в суде (постановления ФАС Московского округа от 11.03.2009 № КА-А40/1416-089 и ФАС Поволжского округа от 17.03.2010 № А12-19131/2009).

ПОЛЕЗНО ЗНАТЬ

Документы в электронном виде оформляются с применением технических средств, обеспечивающих их защиту от несанкционированного доступа, искажений и потерь информации, и подписываются электронными подписями в соответствии с требованиями Федерального закона от 06.04.2011 № 63-ФЗ. В документы, оформленные в электронном виде, внесение исправлений после их подписания не допускается.

2. Документы в электронном виде оформляются с применением технических средств с учетом обеспечения их защиты от несанкционированного доступа, искажений и потерь информации. А вот в отношении подписания подобных документов могут возникнуть вопросы в части применения подписи.

В соответствии с ч. 2 ст. 6 Закона № 63-ФЗ информация в электронной форме, подписанная простой электронной подписью или неквалифицированной электронной подписью, признается электронным документом, равнозначным документу на бумажном носителе, подписанному собственноручной подписью, в случаях, установленных федеральными законами, принимаемыми в соответствии с ними нормативными правовыми актами или соглашением между участниками электронного взаимодействия. Нормативные правовые акты и соглашения между участниками электронного взаимодействия, устанавливающие случаи признания электронных документов, подписанных неквалифицированной электронной подписью, равнозначными документам на бумажных носителях, подписанным собственноручной подписью, должны предусматривать порядок проверки электронной подписи.

Таким образом, при наличии юридически действительного соглашения хозяйствующие стороны могут организовать электронный документооборот, применяя простую и(или) усиленную неквалифицированную электронную подпись (письмо ФНС России от 17.01.2014 № ПА-4-6/489).

3. Документы в электронном виде оформляются с применением технических средств с учетом обеспечения их защиты от несанкционированного доступа, искажений и потерь информации. Документы, оформленные в электронном виде, подписываются электронными подписями в соответствии с требованиями Федерального закона от 06.04.2011 № 63-ФЗ «Об электронной подписи».

4. В электронных кассовых документах не допускаются исправления.

5. Согласно Указанию Банка России от 11.03.2014 № 3210-У кассовые документы оформляются главным бухгалтером или бухгалтером (при их отсутствии – руководителем) и подписываются главным бухгалтером или бухгалтером (при их отсутствии – руководителем), а также кассиром. При этом под термином «бухгалтер» понимается бухгалтер или иное должностное лицо (в том числе кассир), определенное в распорядительном документе, или должностное лицо юридического лица, физическое лицо, с которыми заключены договоры об оказании услуг по ведению бухгалтерского учета.

ПОЛЕЗНО ЗНАТЬ

Под оформлением кассовых документов в электронном виде понимается их заполнение с применением программно-технических средств. При этом речь идет не о составлении документа на компьютере и выведении его на печать (это все равно будет бумажный документ), а о полностью электронном бланке. То есть электронный кассовый документ – это документ, заполненный только на компьютере с помощью программы и подписанный электронной подписью.

6. Существуют особенности оформления одновременно и электронного документа (например, билета),

и электронного кассового документа (например, чека).

В п. 2 приказа Минтранса России от 08.11.2006 № 134 и п. 2 приказа Минтранса РФ от 21.08.2012 № 322 недвусмысленно указано, что маршрут/квитанция и контрольный купон являются бланками строгой отчетности. Формы электронных билетов, а также реквизиты маршрут/квитанции и контрольного купона утверждены Минтрансом России в соответствии с п. 5 Положения, утвержденного постановлением Правительства РФ от 06.05.2008 № 359. Следовательно, такие документы равнозначны в целях подтверждения факта осуществления расчетов с использованием наличных денежных средств или платежных карт чекам контрольно-кассовой техники.

В заключение необходимо отметить, что в случае перехода на кассовые документы в электронном виде целесообразно закрепить подобный переход в учетной политике компании, в частности, необходимо указать, какие документы применяются в электронном виде, каким образом они хранятся и какие особенности использования характерны для контрактной организации.

Источник: buhpressa.ru

Является ли квитанция к приходно-кассовому ордеру действительной без чека

⭐ ⭐ ⭐ ⭐ ⭐ Юридическая тематика очень сложная но, в этой статье, мы постараемся ответить на вопрос «Является ли квитанция к приходно-кассовому ордеру действительной без чека». Конечно, если у Вас остались вопросы Вы сможете бесплатно проконсультироваться у юристов онлайн прямо на сайте.

Однако между этими понятиями есть четкая связь: когда денежная наличность (выручка) к концу дня передается из ККТ торговой точки в кассу хозяйствующего субъекта, данная процедура оформляется составлением приходного кассового ордера (ПКО).

Нужен ли чек к приходному кассовому ордеру – необходимость оформления и взаимосвязь

Кассой принято считать систему осуществления и учета любых наличных операций, проводимых ИП или организацией. Соответственно, это могут быть как приходные процедуры (поступление денег), так и расходные транзакции (выплата денег).

Нужен ли чек к ПКО?

Возможна и обратная ситуация – ИП не применяет ККТ на законных основаниях (к примеру, предоставляет физическим лицам бланки строгой отчетности), но оформляет транзакции с наличностью составлением приходных и расходных ордеров и внесением соответствующих записей в кассовую книгу, руководствуясь соображениями необходимого контроля.

Из указанного следует, что для подтверждения в арбитражном суде факта оплаты товара, внесения наличных денежных средств в кассу предприятия не обязательно иметь в наличии кассовый чек, достаточно лишь приходного кассового ордера. Аналогично доказывает получение денежных средств расписка об их получении.

Министерство финансов РФ в письме от 04.12.2022 N 04-03-11/99 “О порядке вычета налога на добавленную стоимость” устанавливает, что при отсутствии кассового чека у налогоплательщика не имеется достаточных оснований утверждать, что сумма НДС им фактически оплачена, несмотря на наличие счета-фактуры и квитанции к приходному кассовому ордеру.

Jurist_arbitr — 24/03/2022 17/09/2022

Вопрос обращения наличных денежных средств в Российской Федерации в части оприходования наличности регламентирован в том числе Письмом ЦБ РФ от 04.10.1993 N 18 (ред. от 26.02.1996) “Об утверждении “Порядка ведения кассовых операций в Российской Федерации”. Согласно п. 13 данного письма, являющегося в настоящий момент действующим, прием наличных денег кассами предприятий производится по приходным кассовым ордерам, подписанным главным бухгалтером или лицом на это уполномоченным письменным распоряжением руководителя предприятия.

О приеме денег выдается квитанция к приходному кассовому ордеру за подписями главного бухгалтера или лица, на это уполномоченного, и кассира, заверенная печатью (штампом) кассира или оттиском кассового аппарата.

Распространенная ситуация – факт внесения денежных средств подтвержден только приходным кассовым ордером, а контрагент предположительно может отрицать в арбитраже получение денег… Можно ли обратиться в арбитражный суд? Или без кассового чека факт оплаты подтвердить нельзя и судебной перспективы изначально нет?

1. ЕНВД считается на основе физических показателей. Если у вас ФП — численность работников, то надо вести учет работников, если площадь помещения — то вести учет изменений площади в связи с изменениями договоров аренды, если количество транспортных средств — то их учет. Для этого нет какой-либо формы, можно разработать свою таблицу и отражать изменения в ней, например, каждый месяц, так как в декларации ФП указывается за каждый месяц.

2. Все логично, думаю, можно

3. Если установка входит в стоимость товара, то да, эта торговля. Насчет связи с вашим дилерством не могу подсказать.

Рекомендуем прочесть: Пособия На Третьего Ребенка В Краснодарском Крае

ПКО вместо кассового чека для ИП на УСН, БСО и нужен ли учет

5 Хотя, конечно, до 1 января 2022 г. в рассматриваемой ситуации остается нерешенным вопрос о раздельном учете налога с продаж, поэтому плательщики этого налога могут воспользоваться предложенными ниже рекомендациями, которые одновременно позволять отследить и случаи, когда этот налог не выставляется покупателям товаров (работ, услуг).

Рекомендуем ознакомиться со следующими материалами:

— Энциклопедия решений. Документальное подтверждение расходов в целях налогообложения прибыли;

— Энциклопедия решений. Учет приобретения товаров за плату;

— Энциклопедия решений. Приходный кассовый ордер;

— Энциклопедия решений. Учет получения наличной денежной выручки через ККТ;

— Энциклопедия решений. Расчеты наличными денежными средствами.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг. Для получения подробной информации об услуге обратитесь к обслуживающему Вас менеджеру.

Сотрудник организации в феврале 2022 года уплатил сумму в размере 87 000,00 руб., выданную ему подотчет, поставщику за поставленный товар по договору в кассу предприятия. Поставщиком является юридическое лицо (ООО), применяющее общую систему налогообложения. Вид деятельности поставщика — оптовая торговля. Организация-покупатель также находится на общей системе налогообложения.

Поставщик выписал приходный ордер на всю сумму. При этом приходный ордер выписан без кассового чека. Приходный ордер сотрудника был приложен к авансовому отчету.

Каковы налоговые риски в части налога на прибыль? Возможно ли принять к бухгалтерскому учету расходы подотчетного лица при указанном документальном подтверждении оплаты?

Обоснование позиции:

Общие критерии признания расходов при расчете налоговой базы по налогу на прибыль установлены п. 1 ст. 252 НК РФ. В частности, они должны быть подтверждены документально. В соответствии с абзацем четвертым п. 1 ст. 252 НК РФ под документально подтвержденными расходами понимаются затраты, подтвержденные документами, оформленными в соответствии с законодательством РФ, либо документами, оформленными в соответствии с обычаями делового оборота, применяемыми в иностранном государстве, на территории которого были произведены соответствующие расходы, и (или) документами, косвенно подтверждающими произведенные расходы (в том числе таможенной декларацией, приказом о командировке, проездными документами, отчетом о выполненной работе в соответствии с договором).

В судах отмечается, что при решении вопроса о возможности учета тех или иных расходов в целях налогообложения прибыли необходимо исходить из того, подтверждают ли документы, имеющиеся у налогоплательщика, произведенные им расходы, или нет. То есть условием для включения затрат в расходы является возможность на основании имеющихся документов сделать однозначный вывод о том, что расходы фактически произведены (смотрите, например, постановления АС Волго-Вятского округа от 06.02.2022 N Ф01-6528/17 по делу N А29-1430/2022, АС Уральского округа от 13.07.2022 N Ф09-3911/17 по делу N А76-12572/2022, АС Центрального округа от 10.02.2022 N Ф10-47/16 по делу N А64-2400/2022, ФАС Северо-Западного округа от 02.03.2022 N А13-4637/2022, ФАС Московского округа от 10.03.2022 N КА-А40/950-09)*(1).

Из положений п. 1 ст. 252 НК РФ в системной взаимосвязи с нормами ст. 313 НК РФ, а также ст. 9 Федерального закона от 06.12.2022 N 402-ФЗ «О бухгалтерском учете» (далее — Закон N 402-ФЗ) следует, что документами, подтверждающими произведенные на территории РФ расходы, являются, в частности, первичные учетные документы, которыми оформляются все факты хозяйственной жизни.

При этом нормы главы 25 НК РФ не устанавливают конкретного перечня документов, подтверждающих те или иные расходы (смотрите, например, письма Минфина России от 29.08.2022 N 03-03-06/1/55280, от 15.08.2022 N 03-07-08/52318). Такое законодательное регулирование позволяет преодолевать неоправданные ограничения налогоплательщиков в возможности выбора способов доказывания осуществленных хозяйственных операций для целей налогообложения (определение КС РФ от 24.09.2022 N 1543-О).

В письме Минфина РФ от 10.04.2022 N 03-11-11/142 среди документов, фактически подтверждающих расходы, поименованы квитанции к приходным кассовым ордерам.

Приходный кассовый ордер является кассовым документом, применяемым для оформления приема наличных денег в кассу организации (пп. 4.1 п. 4, п. 5 Указания Банка России от 11.03.2022 N 3210-У «О порядке ведения кассовых операций. » (далее — Указание N 3210-У), дополнительно смотрите постановление Седьмого ААС от 19.09.2022 N 07АП-6859/16).

Таким образом, на наш взгляд, приходный кассовый ордер (квитанция к нему), оформленный поставщиком, является одним из документов, подтверждающих в данном случае факт несения организацией затрат на приобретение товара за наличный расчет. Учитывая, что нормы главы 25 НК РФ не обязывают налогоплательщиков иметь в таких случаях еще и чек ККТ для документального подтверждения расходов (по сути, дублирующий оплату документ), считаем, что само по себе его отсутствие не препятствует признанию понесенных организацией затрат на приобретение товара при расчете налогооблагаемой прибыли (смотрите также постановления ФАС Волго-Вятского округа от 21.09.2022 N А43-27777/2022-45-1189, ФАС Московского округа от 29.02.2022 N КА-А40/14043-07, Западно-Сибирского округа от 02.04.2022 N Ф04-2260/2022(3201-А45-40), ФАС Восточно-Сибирского округа от 26.01.2022 N А19-12027/05-20-Ф02-7085/05-С1).

Однако мы не можем исключить вероятности предъявления претензий со стороны налоговых органов в случае признания расходов без кассового чека. О наличии налоговых рисков в таком случае кроме приведенных материалов арбитражной практики свидетельствуют разъяснения, представленные, например, в письме Минфина России от 21.02.2022 N 03-11-05/40.

Аналогичным образом считаем, что основанием для отражения факта погашения задолженности перед поставщиком за приобретенный товар в бухгалтерском учете организации будет выступать утвержденный руководителем авансовый отчет сотрудника, отвечающий требованиям ст. 9 Закона N 402-ФЗ, с приложенным к нему приходным кассовым ордером (квитанцией к нему) (смотрите также абзац второй пп. 6.3 п. 6 Указания N 3210-У).

Рекомендуем прочесть: Пенсия По Инвалидности 3 Группы В Казахстане В 2022 Году С 1 Января

А вот теперь о кассовых операциях. В соответствии с Положением о порядке ведения кассовых операций с банкнотами и монетой Банка России на территории Российской Федерации от 12.10.2022 N 373-П, вступившем в силу с 01.01.2022 г., ИП обязаны вести кассовые операции и эта обязанность не связана с отсутствием необходимости в ККМ для ИП, оказывающих услуги. Обязательно нужно вести кассовую книгу.

Кассовая книга — это не книга кассира-операциониста, последняя применяется только теми, кто обязан иметь ККМ (см. ст.2 ФЗ от 22.05.2022 N 54-ФЗ «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт»). Вы не обязаны иметь ККМ, но обязаны вести кассовую книгу. Согласно п. 1.8. положения, кассовые операции, проводимые юридическим лицом, индивидуальным предпринимателем, оформляются приходными кассовыми ордерами 0310001, расходными кассовыми ордерами 0310002. РКО и ПКО — кассовые документы.

В кассе могут быть деньги в пределах лимита, который Вы устанавливаете сами в порядке, предусмотренном вышеприведенным положением № 373-П, а Все что сверх — сдается в день превышения, потому что, в соответствии с п. 1.4. указанного положения (373-П): «Юридическое лицо, индивидуальный предприниматель обязаны хранить на банковских счетах в банках наличные деньги сверх установленного в соответствии с пунктами 1.2 и 1.3 настоящего Положения лимита остатка наличных денег (далее — свободные денежные средства). Накопление юридическим лицом, индивидуальным предпринимателем наличных денег в кассе сверх установленного лимита остатка наличных денег допускается в дни выплат заработной платы, стипендий, выплат, включенных в соответствии с методологией, принятой для заполнения форм федерального государственного статистического наблюдения, в фонд заработной платы и выплаты социального характера (далее — другие выплаты), включая день получения наличных денег с банковского счета на указанные выплаты, а также в выходные, нерабочие праздничные дни в случае ведения юридическим лицом, индивидуальным предпринимателем в эти дни кассовых операций. В других случаях накопление в кассе наличных денег сверх установленного лимита остатка наличных денег юридическим лицом, индивидуальным предпринимателем не допускается.» До лимита деньги могут храниться в кассе сколько угодно.

Рекомендуем прочесть: Путин Подписал Дикримнализацию По Ст 228

Должен ли я вести какой либо учет данных денежных средств и в какой форме?

Часто в интернете встречаю вопросы следующего вида:

- Уточните, пожалуйста, свой ответ. Если у нас нет кассового аппарата и я могу оформить при продаже только приходный кассовый ордер, может ли это являться нарушением с точки зрения ИФНС. Покупателей устраивает квитанция к ПКО.

- Можно ли выдать клиенту вместе кассового чека квитанцию от ПКО? И правомерно ли вообще выдавать подобный документ?

- Могу ли я принять оплату наличными и выписать приходно — кассовый ордер? Должен ли я вести какой либо учет данных денежных средств и в какой форме? А так же сдавать эти деньги в банк на свой расчетный счет и как часто? В случае если я не имею право выписывать приходно — кассовый ордер, то существует ли иная возможность оплаты моих услуг наличными?

Из законодательства о налогах и сборах, в том числе главы 21 НК РФ не вытекает, что условием возмещения НДС из бюджета при осуществлении наличных денежных расчетов с поставщиками является наличие кассового чека.

Согласно статье 9 Федерального закона от 21.11.1996 № 129-ФЗ “О бухгалтерском учете” все хозяйственные операции, проводимые организацией, должны оформляться оправдательными документами. Эти документы служат первичными учетными документами, на основании которых ведется бухгалтерский учет. Первичные учетные документы принимаются к учету, если они составлены по форме, содержащейся в альбомах унифицированных форм первичной учетной документации, а документы, форма которых не предусмотрена в этих альбомах, должны содержать обязательные реквизиты, перечисленные в данной статье.

Суть проблемы

Отвечая, однако, на вопрос о том, нужно ли выбивать чек к квитанции ПКО, следует отметить, что обязанность ведения кассовой книги и составления кассовых ордеров не имеет прямого отношения к обязательному применению ККТ в наличных расчетах с покупателями.

Возможна ситуация, когда к авансовому отчету о расходовании подотчетной суммы не приложен кассовый чек. Отсутствие кассового чека во многих случаях не является препятствием для принятия к учету авансового отчета

Поставщик вместо кассового чека предоставил приходный кассовый ордер

Что касается вопроса о том, нужно ли удерживать НДФЛ с подотчетных сумм, если среди подтверждающих документов нет чека ККТ, то официальной позиции по данному вопросу нет. Существуют как положительные так и отрицательные судебные решения (примеры см. в обосновании).

Вопрос

3.статье 25 Закона N 2300-1 прямо указано на то, что отсутствие у потребителя товарного чека или кассового чека либо иного подтверждающего оплату товара документа не лишает его возможности ссылаться на свидетельские показания.

Если какого-то из реквизитов нет, возможны претензии налоговиков к расходам. Поэтому просите подотчетника тщательно проверять выдаваемый ему документ. Как правило, товарный чек содержит полную делализацию оплаченных ТМЦ, значит, дополнять его накладной не требуется.

ПКО, подобно БСО, состоит из 2 элементов — основной части и отрывной квитанции. Работнику, заплатившему за товар либо услуги подотчетными денежными средствами, отдается второй элемент. Именно его нужно прилагать к авансовому отчету.

Дополняем авансовый отчет товарным чеком

Еще один возможный сценарий обоснования расходов по отчетным средствам — использование товарного чека в качестве документа, дополняющего авансовый отчет. Товарный чек можно сделать приложением к АО, если он подтверждает факт заключения договора и факт совершения платежа (ст. 493 ГК РФ, письма Минфина от 16.08.2022 № 03-01-15/52653, от 06.05.2022 № 03-11-06/2/26028).

Источник: mslaw.ru