В России закон о создании особых экономических зон приняли в 2005 году. С тех пор таких пространств становится все больше.

У нас в регионе свободная экономическая зона (СЭЗ) функционирует пока на двух участках: площадке «Нойдорф» в поселке Стрельна Петродворцового района на юго-западе города и площадке «Новоорловская» в Приморском районе на севере города. «Нойдорф» (18,99 га) находится в 30 км от центра Санкт-Петербурга (10 минут до КАД, 20 минут до аэропорта), введена в 2010 году. «Новоорловская» (163,33 га) находится в 20 км от центра города (10 минут до КАД), введена в 2017 году. Совсем скоро здесь появится инновационный центр общей площадью почти 19 тыс. м2. В начале апреля Правительство согласовало создание третей площадки, выделив территорию в промзоне «Парнас» на севере города. На ней может появиться гастрономический кластер.

Главная особенность экономической зоны — обширные налоговые льготы для резидентов. Они предлагают низкие налоговые ставки, которые приводят в страну капитал. Бизнес же получает льготы для своего развития. Какие — зависит от конкретной территории.

Четыре мифа о налоговом резидентстве

Льготы различаются, но основные выглядят так:

• Налог на прибыль от 0 до 15,5% — против стандартных 20%

• Налог на имущество организаций 0% — вместо 2,2%

• Земельный налог 0% — вместо 1,5%

• Транспортный налог 0 рублей — вместо 1–500 рублей за лошадиную силу

Также ОЭЗ работают как беспошлинные таможенные зоны: сюда можно ввозить оборудование, сырье и материалы и экспортировать товары, не уплачивая пошлины. Еще один плюс — землю в ОЭЗ можно купить за 1–30% от кадастровой стоимости, а не за полную рыночную.

Какая компания может работать в ОЭЗ?

По данным Минэкономразвития в особых зонах уже зарегистрировано более 1300 юрлиц. Всего в России функционируют 33 особые экономические зоны, у всех своя спецификация, так что почти каждая компания сможет найти что-то подходящее. Из них 15 промышленно-производственных экономических, 7 технико-внедренческих экономических, 1 портовая экономическая, 10 туристско-рекреационных экономических зон:

• Промышленно-производственного типа. Их участниками могут быть только компании, занимающиеся производством, внедрением технологий или логистикой. Есть минимальный порог капитальных вложений — 120 млн рублей. Таких зон больше всего, они есть и в Центральной России, и на Урале — например, в Свердловской области.

• Технико-внедренческого типа. Резидентом может быть как компания, так и физическое лицо. Здесь работают компании, что и в ОЭЗ промышленно-производственного типа. Минимального порога инвестиций нет. Пример таких зон — «Иннополис» в Татарстане или «Технополис» в Москве.

• Туристско-рекреационного типа. На их территории могут зарегистрировать компании и ИП, порог входа не установлен. Направления деятельности понятны из названия: туризм и отдых. Такие зоны работают на Алтае и Кавказе.

Налоговое резидентство в РФ, что делать и как не терять в 2023

• Портового типа. Минимальный вход: 120 млн капитальных вложений. Компаниям разрешена портовая деятельность, а так же складская товаров, и промпроизводство. Портовые ОЭЗ есть в Ульяновской и Астраханской областях.

У каждой зоны есть свой профиль. Например, в Липецке она специализируется на бытовой технике и медоборудовании, в Ступино — на одежде и продуктах. Есть и менее формализованная специфика, которая влияет на выбор резидентов: у всех зон разная транспортная доступность, стоимость участков и помещений.

Исходя из доступности сырья и потребностей региона, большинство зон определяют приоритетные сферы предпринимательской деятельности, которые будут формировать основной состав резидентов. Например, при создании ОЭЗ «Алабуга» учитывали перспективу создания автомобильного кластера, поэтому многие резиденты связаны с автомобилестроением.

Приоритетные направления ОЭЗ «Санкт-Петербург» для ведения деятельности резидентов — фармацевтика, биотехнологии, приборостроение, новые материалы, IT, телекоммуникации, микроэлектроника. Это будущее экономики города.

Но важно не только, чтобы бизнес подходил по профилю. У зон разные условия входа: у зон промышленно-производственного и портового типа есть минимальный порог входа. Нужно вложить в бизнес не менее 120 миллионов рублей, из которых 40 миллионов рублей — в первые три года. У зон туристско-рекреационного и технико-внедренческого типа таких требований нет.

Какие риски?

Все те же, что и для бизнеса в России в целом. Плюс одни зоны существуют давно, у них есть развитая инфраструктура для жизни. Другие только-только появились, и им еще предстоит ее наладить. Поэтому и риски, и привилегии нужно оценивать индивидуально для каждой компании.

Доступ и подключение к объектам промышленной инфраструктуры на территории ОЭЗ осуществляется бесплатно, так как их финансирование преимущественно проводится из средств федерального и регионального бюджетов.

Каждого, кто задумывается о переносе своего бизнеса в ОЭЗ, прежде всего привлекают налоговые льготы, которые ими предоставляются.

Все ОЭЗ создаются сроком на 49 лет, поэтому период действия налоговых льгот ограничен временем ее функционирования. Все ОЭЗ освобождают от уплаты региональных налогов (земельного, транспортного и налога на имущество) сроком от 5 до 10 лет.

Как стать резидентом?

Чтобы компания, или индивидуальный предприниматель имели возможность вести свою деятельность в особой экономической зоне, он должен иметь статус резидента. Чтобы стать резидентом необходимо выполнить следующие действия:

• зарегистрироваться в той ОЭЗ, в которой в будущем будет развиваться деятельность;

• подготовить и подать пакет документов, требуемых Федеральным законом об особых экономических зонах;

• если решение комиссии будет положительным — заявителю выдается решение о включении в единый реестр резидентов ОЭЗ.

Требования к резидентам ОЭЗ:

• компания, или индивидуальный предприниматель обязаны быть зарегистрированными в той особой экономической зоне, в которой будут вести свою деятельность;

• производство товаров, или другой продукции должно быть осуществлено на территории особой экономической зоны, в которой зарегистрирован предприниматель;

• компании-резиденты не могут применять специальные налоговые режимы и не могут относиться к финансовым организациям.

Источник: inopiter.ru

Правительство Архангельской области

Преференции для резидентов Арктической зоны Российской Федерации

Министерство экономического развития, промышленности и науки Архангельской области

- налоговые льготы;

- возмещение части расходов по уплате страховых взносов в государственные внебюджетные фонды до конечной ставки 7,6 %;

- предоставление субсидий на возмещение процентной ставки по кредитам;

- налоговый вычет по налогу на добычу полезных ископаемых;

- предоставление земельных участков без торгов;

- применение таможенной процедуры свободной таможенной зоны.

Резидентом АЗРФ может быть индивидуальный предприниматель или организация, планирующая реализовать новый инвестиционный проект, либо если виды предпринимательской деятельности являются для компании новыми. Объем капитальных вложений в проект не может быть менее 1 млн. рублей. При определении минимального объема капитальных вложений учитываются затраты на создание, либо модернизацию объектов недвижимости.

К территориям АЗРФ в Архангельской области относятся:

- муниципальное образование «Город Архангельск»;

- муниципальное образование «Мезенский муниципальный район»;

- муниципальное образование городской округ «Новая Земля»;

- муниципальное образование «Город Новодвинск»;

- муниципальное образование «Онежский муниципальный район»;

- муниципальное образование «Приморский муниципальный район»;

- городской округ «Северодвинск»;

- муниципальное образование «Лешуконский муниципальный район»;

- муниципальное образование «Пинежский муниципальный район».

Областным законом установлены следующие налоговые льготы для резидентов АЗРФ:

- пониженные налоговые ставки по налогу на прибыль организаций

(5 % — в течение первых 5 лет, 10 % — в течение последующих 5 лет); - пониженные налоговые ставки по налогу на имущество организаций

(0,1 % — в течение первых 5 лет; 1,1 % — в течение последующих 5 лет); - пониженные налоговые ставки при применении упрощенной системы налогообложения: 1 % — в течение 5 лет, если объект налогообложения — «доходы»; 5 % — в течение 5 лет, если объект налогообложения — «доходы минус расходы»

Положения областного закона вступили в силу с 1 января 2021 года.

В соответствии с соглашением, заключенным между Министерством Российской Федерации по развитию Дальнего Востока и Арктики и Правительством Архангельской области 28 августа 2020 г., автономная некоммерческая организация Архангельской области «Агентство регионального развития» наделена функциями управляющей компании.

Более подробная информация о преференция для резидентов АЗРФ доступна на официальном сайте АНО АО «Агентство регионального развития» https://msp29.ru/ru/arctic_zone/.

Вебинары по мерам поддержки для резидентов АЗРФ доступны на YouTube-канале проекта Arctic-Russia.ru по ссылке https://www.youtube.com/c/ArcticRussia

Инвестиционный портал Архангельской области

Портал представляет около ста инвестиционных предложений, описывает работу в области инвестиционного проектирования.

dvinainvest.ru

Агентство регионального развития

г. Архангельск, наб. Северной Двины, 71 (вход со стороны реки)

г. Архангельск, наб. Северной Двины, 71 (вход со стороны реки)

8 (800) 100-70-00

8 (800) 100-70-00

Источник: dvinaland.ru

Арктическая зона Российской Федерации

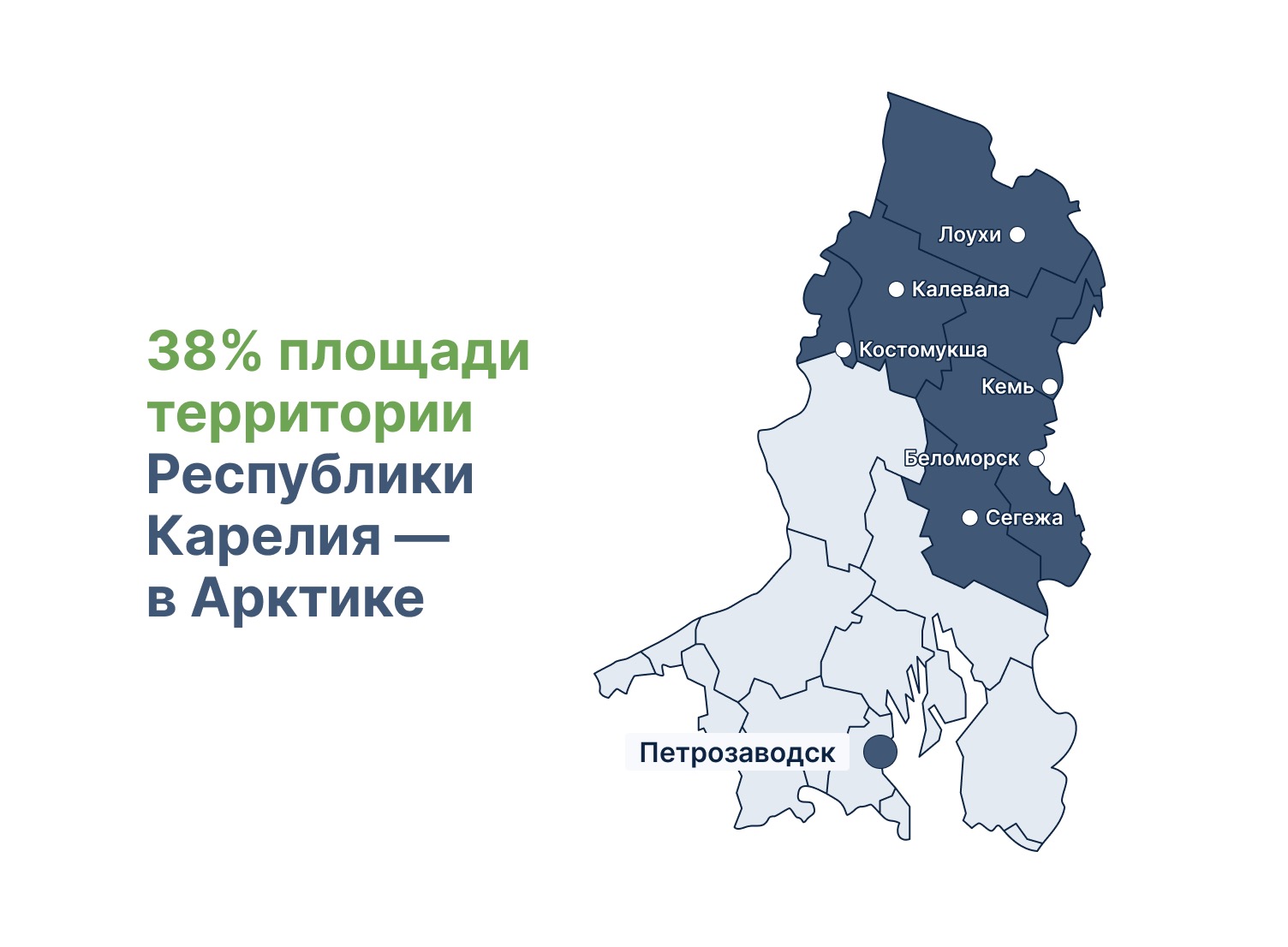

ИТОГИ 2022 ГОДА В 2022 году статус резидента Арктической зоны РФ оформлено 30 индивидуальными предпринимателями и организациями. К концу прошлого года количество резидентов Арктической зоны РФ на территории Республики Карелия достигло 62.

По результатам деятельности резидентов Арктической зоны РФ в 2022 году инвестировано 7,44 млрд рублей, создано 287 новых рабочих мест.

Развитие арктических территорий Республики Карелия

Федеральный закон от 13.07.2020 № 193-ФЗ «О государственной поддержке предпринимательской деятельности в Арктической зоне Российской Федерации» определил специальный экономический режим в Арктике.

АО «Корпорация развития Республики Карелия», ,

Минэкономразвития Карелии,

Федеральные льготы для резидентов Арктической зоны Российской Федерации

Налог на прибыль 0% на 10 лет Не распространяется на проекты в области добычи полезных ископаемых

Страховые взносы 7,5% (3,75%) Для новых рабочих мест

НДПИ 0,5% действующие ставки Только для новых месторождений

Действует до 31 декабря 2032 года

Налоговые льготы на региональном уровне для резидентов Арктической зоны Российской Федерации

Налог на прибыль

Ставка:

0% первые 5 лет

5% последующие 5 лет

Налог на землю

Ставка:

0% первые 3 года

0-1,5% последующие 5 лет

УСНО: объект «доходы-расходы»

Ставка:

5% первые 5 лет

7% последующие 5 лет

Налог на имущество

Ставка:

0% первые 5 лет

1,1% последующие 5 лет

УСНО: объект «доходы»

Ставка:

1% первые 5 лет

3% последующие 5 лет

Административные преференции для резидентов Арктической зоны Российской Федерации

Защита интересов резидентов Арктической зоны

Предоставление земельных участков, находящихся в государственной или муниципальной собственности, без торгов

Упрощение согласовательных процедур при строительстве

Проведение проверок только по согласованию Минвостокразвития России и в сокращённые сроки

Процедура свободной таможенной зоны на обустроенных и оборудованных участках резидентов Арктической зоны

Работа пунктов пропуска в Арктической зоне Российской Федерации

Пункты пропуска на государственной границе РФ в Российской Арктике работают по особому регламенту

При осуществлении таможенного и иных видов контроля реализуется механизм «одного окна»

Cанитарно-карантинный, ветеринарный, карантинный фитосанитарный контроль (надзор) товаров и транспортных средств в пунктах пропуска через государственную границу, расположенных в АЗРФ, осуществляется таможенными органами

Работа государственных контрольных органов в пунктах пропуска Арктической зоны осуществляется круглосуточно

Документы, необходимые для осуществления контрольных мероприятий (за исключением документов, удостоверяющих личность), могут предоставляться в таможенный орган в электронной форме

Свободная таможенная зона

Резидент АЗРФ имеет право применить в своей деятельности процедуру свободной таможенной зоны (СТЗ). Данная мера ориентирована на предпринимателей, заинтересованных в экспорте продукции и в использовании импортного оборудования.

Российские товары размещаются и используются с уплатой акциза и без уплаты вывозных таможенных пошлин

Источник: kareliainvest.ru