Нередки случаи, когда индивидуальный предприниматель применяет два специальных налоговых режима, УСН и ЕНВД, одновременно. Например, предприниматель может оказывать ветеринарные услуги и продавать медикаменты. И если один из этих видов деятельности подпадает под ЕНВД в соответствии с Законом субъекта РФ, где работает предприниматель, то в отношении другого вида деятельности налогоплательщик вправе сам избрать налоговый режим. Чаще всего им оказывается «упрощенка». А, как известно, при совмещении ЕНВД с другим налоговым режимом предприниматель обязан организовать раздельный учет имущества, обязательств и хозяйственных операций от этих видов деятельности (п.7 ст.346.26 НК РФ).

Организуем раздельный учет

В результате возникает проблема правильного, а главное, целесообразного (т.е. наиболее выгодного для налогоплательщика) распределения таких расходов.

И если доходы, получаемые от нескольких видов предпринимательской деятельности, налогообложение которых ведется по «вмененке» и по «упрощенке», разделить несложно, то отнесение расходов к той или иной системе налогообложения обычно вызывает сложности. Чаще всего трудности возникают при отнесении общехозяйственных и общепроизводственных расходов, расходов на оплату труда (при выплате заработной платы административному персоналу или работникам, которые заняты в нескольких видах деятельности), сумм взносов на обязательное пенсионное страхование либо расходов на приобретение основных средств, используемых в разных видах деятельности. Конечно, это не полный перечень возникающих в связи с этим вопросов.

При каком доходе ИП на УСН + ПСН теряет право применять патент?

Организация раздельного учета неразрывно связана с выбором методики распределения доходов, расходов, имущества и обязательств между видами деятельности.

Распределяем расходы

Порядок распределения расходов для индивидуальных предпринимателей, совмещающих ЕНВД с другим налоговым режимом, Налоговым кодексом не установлен. Что же касается организаций, перешедших на уплату ЕНВД, то для них порядок предусмотрен пунктом 9 ст.274 НК РФ. Рассмотрим его для того, чтобы определиться, выгодно ли предпринимателю применять тот же порядок, что и фирмам.

Согласно указанному порядку расходы в случае невозможности их разделения определяются пропорционально доле доходов от соответствующего вида деятельности в общем объеме доходов организации. Таким образом, если расход не может быть однозначно квалифицирован как относящийся к «вмененной» или «упрощенной» системе налогообложения, определить сумму, которая может быть принята в уменьшение налоговой базы по единому налогу при упрощенной системе налогообложения, можно по формуле:

Сумма расходов, уменьшающих базу по единому налогу при упрощенной системе налогообложения = Доход от деятельности по УСНО + Общий доход от всех видов деятельности х Общая сумма расходов, одновременно относящаяся к «упрощенной» и «вмененной» деятельности

Данная формула может быть применена при распределении любого вида расходов (ст. 346.16 НК РФ). При этом статья 346.16 НК РФ, как известно, содержит закрытый перечень расходов, уменьшающих базу по единому налогу при применении УСН. Она же (со ссылкой на главу 25 НК РФ) оговаривает, что расходы должны быть документально подтверждены и экономически оправданы.

Таким образом, перед распределением расходов необходимо проверить, может ли соответствующий их вид быть принят в уменьшение налоговой базы при применении упрощенной системы налогообложения. Порядок распределения расходов между видами деятельности, по которым применяются различные налоговые режимы, должен быть закреплен в учетной политике организации.

В какой же степени может воспользоваться данными рекомендациями индивидуальный предприниматель? Недавно Минфин РФ выразил свое мнение по поводу проблемы распределения расходов при спецрежимах в своем письме от 04.05.2005 № 03–06–05–0560, где уточнил порядок распределения расходов по видам деятельности, в зависимости от специального режима, на котором находится тот или иной предприниматель. Чиновники Минфина сделали попытку определить критерий, в соответствии с которым будут делиться расходы предпринимателей, относящихся ко всем видам деятельности. В качестве такого критерия выбраны доходы от вида деятельности на основании пункта 9 статьи 274 НК РФ и положений главы 25 НК РФ. Соответственно при получении доходов от ЕНВД налогоплательщик должен делить общие расходы пропорционально доле доходов от этого вида деятельности в общем «котле».

Индивидуальный предприниматель занимается торговлей в розницу, по которой использует ЕНВД, и производственной деятельностью, находящейся на общем режиме налогообложения.

Доход от первого вида деятельности составил 200 тысяч рублей, от второго вида — 3 млн. рублей. При этом сумма общехозяйственных расходов на оба вида деятельности составила 10 тыс. рублей.

Распределяя указанные расходы пропорционально доходам от видов деятельности, мы получаем 625 рублей (10 000. x 200 000 / 3200000). Остальная часть расходов — 9375 руб., будет относиться к производственной деятельности на общем режиме налогообложения.

Источник: smekni.com

Совмещение енвд и усн для ип

Их опыт и cоветы будут полезны каждому, кто задумывается об открытии своего дела.

Для старта необходимы некоторые предварительные условия: идея, немного денег и, что самое важное, желание начать Фред ДеЛюка Основатель Subway Подписка на уведомления о новых статьях Подписаться Мне не интересно

16 апреля Увеличение налоговой нагрузки заставляет предпринимателей обращать внимание на спецрежимы и возможности их применения. А с повышением НДС до 20 % спецрежимы стали еще более привлекательными.

Остается только разобраться, как правильно их совмещать. Есть несколько спецрежимов, каждый из которых имеет свои преимущества и ограничения: упрощенная система налогообложения (УСН), единый сельскохозяйственный налог (ЕСХН), единый налог на вмененный доход (ЕНВД), патентная система налогообложения (ПСН) и относительно недавно появившийся спецрежим — налог на профессиональный доход (НПД), которым могут воспользоваться самозанятые. В этой статье остановимся на специфике совмещения УСН и ЕНВД.

Основное преимущество «упрощенки» заключается в том, что бизнесу не нужно платить НДС, который с 2023 года составляет 20 %.

Совмещение ЕНВД и УСН для ИП

→ → Обновление: 22 июля 2023 г. Налоговое законодательство РФ позволяет ИП совмещать УСН и ЕНВД в отношении разных видов деятельности при удовлетворении условиям применения этих режимов согласно нормам , .

Про критерии применения УСН можно прочитать , про требования к ЕНВД читайте . Но применять УСН и ЕНВД одновременно не получится, в случае если предприниматель ведет один и тот же вид деятельности в одном регионе, но по разным адресам (). Предприниматели, применяющие ЕНВД и УСН одновременно, в 2023 году должны распределять показатели налогового учета между разными спецрежимами налогообложения: вести раздельный учет доходов, расходов, имущества и обязательств в отношении каждого направления деятельности (, ).

Способ ведения раздельного учета расходов предприниматели разрабатывают самостоятельно и закрепляют в учетной политике для целей налогового учета. Если распределить расходы между системами налогообложения невозможно (например, коммунальные расходы), то эти затраты распределяются пропорционально долям доходов в отношении каждого вида деятельности в общей сумме выручки (). Также при использовании двух режимов налогообложения раздельный учет должен вестись и по суммам уплаченных страховых взносов.

Предприниматели без сотрудников, работающие самостоятельно, при совмещении УСН (6%) и ЕНВД могут уменьшить один из исчисленных налогов (УСН или ЕНВД) на величину фактически уплаченных за себя страховых взносов в полном объеме (, ). Также ИП может распределить уплаченные страховые взносы между режимами ().

Совмещение ЕНВД и УСН одновременно в 2023 годах

УСН и ЕНВД Раскрыть список рубрик Подпишитесь на специальную бесплатную еженедельную рассылку, чтобы быть в курсе всех изменений в бухгалтерском учете: Присоединяйтесь к нам в соц.

сетях: НДС, страховые взносы, УСН 6%, УСН 15%, ЕНВД, НДФЛ, пени Отправляем письма с главными обсуждениями недели Подпишитесь на специальную бесплатную еженедельную рассылку, чтобы быть в курсе всех изменений в бухгалтерском учете: Присоединяйтесь к нам в соц. сетях: > > ЕНВД и УСН одновременно в 2023 году наверняка применяют многие налогоплательщики, ведь оба режима довольно просты для ведения учета, что является немаловажным фактором для субъектов малого бизнеса.

Правда, совместное применение обеих систем налогообложения все же осложненно некоторыми особенностями.

Поможет вам в них разобраться наша рубрика . 30 июл 2023 Ведение раздельного учета доходов и расходов является необходимостью при наличии объектов, облагаемых налогами по разным правилам или требующих раздельного отражения данных по ним. Как исполнить обязанность по раздельному учету и какие требования учесть, узнайте из нашего материала.

24 мая 2023 24 мая 2023 23 мая 2023 Что лучше для ИП — УСН или ЕНВД?

Такой вопрос наверняка задают себе многие начинающие предприниматели. Каждая из этих систем имеет свои достоинства и недостатки, о которых мы поговорим в данной статье. 23 мая

Как ИП на ЕНВД добавить УСН в 2023 году

» Совмещение ЕНВД и УСН для ИП в 2023 году по-прежнему доступно и позволяет бизнесменам регулировать уровень налоговой нагрузки.

Тема перехода к одновременному использованию нескольких режимов актуальна для предпринимателей, которые планируют диверсификацию направлений деятельности. С чем придётся столкнуться при переходе и может ли ИП совмещать УСН и ЕНВД с патентом?

Чтобы разобраться в совмещении режимов УСН и ЕНВД потребуется изучить основы налогообложения у ИП, понять, как посчитать ставку налога:

- единый налог на вменённый доход – специальная форма, подразумевающая начисление налога на установленный доход. Применение доступно для ограниченного количества направлений деятельности. Главной особенностью является факт, что плательщиком осуществляется фиксированный платёж процента (равен 15), независимо от количества направлений деятельности. Заменяет несколько налогов.

- Даёт возможность снизить размер платежей и избавиться от бумажной волокиты с отчётностью; упрощённая система налогообложения – спецрежим, подразумевающий выплату 6 или 15 процентов, в зависимости от схемы: «доходы» или «доходы минус расходы». Главным отличием от единого налога является тот факт, что применяется к ИП, не зависит от направления деятельности, т. е. предприятию в целом. Основным документом для отчётности является Книга Учёта Доходов и Расходов (КУДиР).

Рекомендуем прочесть: Можно ли мужу покупать обручальное

Чтобы переход на упрощённую форму состоялся необходимо соответствовать критериям: Основные средства (в том числе нематериальные активы)

Совмещение ЕНВД и УСН

→ → Обновление: 2 июля 2023 г. Налоговое законодательство разрешает организациям и предпринимателям при ведении нескольких видов деятельности совмещать разные режимы налогообложения. При этом главное — чтобы соблюдались требования, предусмотренные и .

Для совмещения ЕНВД и УСН должны одновременно выполняться следующие условия применения данных спецрежимов (, ):

- доля участия других организаций в уставном капитале организации не должна превышать 25-ти процентов (, ).

- остаточная стоимость основных средств не должна превышать 150 млн. руб. (, п);

- средняя численность сотрудников за предшествующий календарный год не должна превышать 100 человек (, , );

Предельные значения доходов, установленные для применения УСН, определяются только в отношении выручки, которая получена от деятельности по УСН (, ). Кроме этого, запрещено совмещение ЕНВД и УСН, если организация (ИП) ведет один и тот же вид деятельности в одном муниципальном образовании, но по разным адресам.

в одном городе возможно только по разным видам деятельности ().

Также при совмещении ЕНВД и УСН организации и предприниматели должны вести раздельный учет доходов и расходов в отношении каждого вида деятельности по разным специальным налоговым режимам (, ). Способ раздельного учета расходов разрабатывается компанией (предпринимателем) самостоятельно и закрепляется в учетной политике для целей налогообложения. В случае, когда распределить расходы между ЕНВД и УСН

Особенности совмещения режимов ЕНВД и УСН одновременно

> > > 07 января 2023 ЕНВД и УСН одновременно применять можно.

Однако использование налогоплательщиком УСН и ЕНВД одновременно не только имеет свои особенности, но и сопряжено с рядом сложностей. Рассмотрим эти ситуации. Фирмы и ИП могут при желании одновременно применять ЕНВД и УСН.

Однако только при соблюдении следующих условий:

- общая численность сотрудников фирмы или ИП не должна превышать 100 человек (подп. 15 п. 3 и п. 4 ст. 346.12 НК РФ);

- налогоплательщики обязаны вести раздельный учет операций, относящихся к применяемым ими системам налогообложения (п. 8 ст. 346.18 и п. 7 ст. 346.26 НК РФ).

- пределы доходов, установленные для применения УСН, определяются только в отношении тех из них, которые получены в рамках УСН (п. 4 ст. 346.12 и п. 7 ст. 346.26 НК РФ);

- остаточная стоимость всех основных средств, используемых налогоплательщиком, должна быть не более 150 млн руб. (подп. 16 п. 3 и п. 4 ст. 346.12 НК РФ);

О том, возможно ли совмещение УСН с ОСНО, читайте в статье . Для фирм, совмещающих УСН и ЕНВД, особое значение приобретает организация бухучета, ведение которого при обеих системах налогообложения стало обязательным с 2013 года. В связи с тем, что при совмещении разных режимов необходим раздельный учет доходов, имущества и расходов, становится проблемным ведение упрощенного бухгалтерского учета.

О принципах упрощенного учета читайте .

Условия совмещения УСН и ЕНВД для ИП и ООО: распределение страховых взносов, учет доходов и расходов

Упрощенный бухучет предполагает сокращение количества бухгалтерских счетов путем их объединения.

Сегодня вы узнаете:

- Как совмещать указанные .

- При каких условиях можно совмещать и .

- Как влияет наличие или отсутствие работников на совмещение этих двух режимов

УСН и ЕНВД – это два специальных режима, предназначенных для малого бизнеса.

В этой статье мы расскажем про совмещение двух налоговых режимов – УСН и ЕНВД.

Обычно применяют один из них – тот, что больше подходит под конкретный бизнес и по которому налоговые затраты меньше. В статье 346.12 (пункт 4) Налогового кодекса РФ отражены все условия такого совмещенного налогообложения:

- Стоимость имеющихся на балансе основных средств менее 150 млн. руб.;

- Если вы ООО, то в вашем капитале не должно быть доли других организаций более чем 25%;

- Ваша организация также не должна иметь никаких филиалов.

- Вы осуществляете два и более видов деятельности;

- У вас в совокупности по всем видам этой деятельности менее 100 работников;

- Ваша годовая выручка менее 150 млн. руб. (при доходе более этой суммы теряется право на применение УСН);

Рассмотрим это на примерах.

Однако? при наличии нескольких видов деятельности возникает вопрос, можно ли совмещать эти два режима.

Вы индивидуальный предприниматель. У вас только одна сфера деятельности – оказание ветеринарных услуг на дому клиента (при регистрации в налоговой вы указали только один код предпринимательской деятельности). Кроме вас, работают шесть человек: два диспетчера и 4 ветеринара, которые ездят по вызовам.

Ваша годовая выручка составляет 8 млн.

Совмещение УСН и ЕНВД

Упрощенная система налогообложения — один из самых востребованных спецрежимов. Он применяется малым бизнесом — ИП и юридическими лицами. Упрощенка дает ряд налоговых преимуществ.

Например, не нужно уплачивать НДС.

Можно выбрать один из двух вариантов расчета налоговой базы. Кроме того, существенно упрощается ведение налогового учета.

Но если ваша компания занимается несколькими видами бизнеса одновременно, для отдельных направлений режим УСН может быть невыгоден. В этом случае разрешено совмещение упрощенки с другим спецрежимом, по которому уплачивается единый налог на вмененный доход.

Перечень возможных видов деятельности на ЕНВД приведен в пункте 2 Налогового кодекса РФ. Основной плюс режима — отсутствие взаимосвязи налога с реальной выручкой. Сумма для уплаты в бюджет рассчитывается исходя из вмененного дохода.

Это предполагаемая величина дохода от определенного вида деятельности.

Перед тем как совмещать спецрежимы оцените, будет ли положительный эффект от такого сочетания.

О том, как выяснить выгодность применения УСН и ЕНВД, . ООО «Илион» производит канцелярскую продукцию (блокноты, тетради и т.д.).

Спецрежим налогообложения — УСН «доходы минус расходы».

Для увеличения доходов руководство открыло розничный магазин на том же режиме. Было решено рассмотреть целесообразность сочетания упрощенки с ЕНВД с 2023 года.

Рекомендуем прочесть: Как выглядит исполнительный лист по алиментам образец

Все условия для применения режимов выполняются. За 2023 год прогнозируемые доходы по первому направлению (оптовые продажи в магазины) составят 13 млн рублей, по второму — 4 млн рублей.

Как и зачем ИП совмещать ЕНВД и УСН?

Налоговый кодекс РФ позволяет предпринимателям сочетать несколько налоговых режимов.

В частности, можно одновременно использовать упрощенную систему налогообложения (УСН) и единый налог на вмененный доход (ЕНВД).

В каких случаях можно совмещать ЕНВД и УСН?

Как это сделать? Можно ли сэкономить, используя два налоговых режима одновременно?

Предприниматель, выбравший совмещение ЕНВД и УСН, должен быть готов к увеличению бумажной работы, поскольку перед налоговыми органами отчетность для каждого режима ведется отдельно. Полностью избавит от бумажной волокиты .

На УСН могут перейти любые ИП, которые не заняты страховой, банковской, ломбардной и иной деятельностью (полный перечень исключений содержится в ч.3 ст.346.12 НК). Причем бизнесмен может выбрать процентную ставку: 15% – если будет учитываться прибыль с вычетом расходов и 6%, если денежные отчисления будут передаваться только с доходов.

Режим ЕНВД разрешен лишь для 14 видов деятельности, включая ветеринарные и автосервисные услуги, распространение наружной рекламы и др. (список представлен в ч. 2 ст.

Распределение расходов при совмещении ЕНВД и УСН

> > > 30 января 2023 необходимо для корректного исчисления налогов.

Какие нюансы необходимо учесть для этого, узнайте из нашего материала. Нередко компании и ИП применяют одновременно 2 режима налогообложения — УСН и ЕНВД.

Каждый из указанных режимов имеет свои особенности расчета налогооблагаемой базы, поэтому при совмещении спецрежимов законодательно предусмотрено требование ведения раздельного учета доходов и расходов, полученных и произведенных в рамках каждого из режимов.

Кроме организации раздельного учета показателей от совмещающих УСН с ЕНВД фирм и ИП требуется производить специальные распределительные расчеты — с их помощью разделяются расходы, напрямую не относящиеся к деятельности УСН или ЕНВД. Таким способом обеспечивается корректное формирование налоговых баз по каждому из применяемых спецрежимов. Для организации раздельного учета и осуществления распределительных процедур необходимо:

- формировать учетные данные таким образом, чтобы достоверно можно было определить налогооблагаемые базы по УСН и ЕНВД.

- прописать в учетной политике алгоритмы распределения расходов, относящихся сразу к обоим применяемым налоговым режимам;

Как составить учетную политику при различных режимах налогообложения, читайте в материалах, подготовленных специалистами нашего сайта:

При совмещении УСН с ЕНВД в учетной

Отчетность при совмещении УСН и ЕНВД для ИП

A+ а- Выбор системы налогообложения — важное решение для предпринимателя.

Законодательство предоставляет несколько вариантов, в том числе Упрощённую систему налогообложения (УСН), Единый налог на вменённый доход (ЕНВД). Эти два варианта индивидуальный предприниматель имеет право использовать одновременно. Когда выгодно применять ЕНВД и УСН, совмещение двух различных налоговых систем?

Как правильно это делать? Характеристика упрощенного налогообложения

Для того чтобы быть предпринимателем, необходимо соответствовать требованиям законодательства.

Для юридических лиц они включают в себя ведение бухгалтерского учёта, уплату налогов, сдачу отчётности. Индивидуальные предприниматели имеют право на упрощённый учёт, платят налог на доходы.

Законодательство предусматривает возможность для ИП, малых предприятий-юридических лиц возможность выбора среди нескольких систем, дающих возможность упрощённого налогообложения.

Каждая выгодна при определённых условиях ведения бизнеса. Возможно, использование ЕНВД и УСН, совмещение их для различных видов деятельности.

Система ЕНВД действует не на всей территории Российской Федерации. Например, в Москве она в настоящее время не применяется.

Однако, на большей части территории страны она работает.

При ЕНВД используется информация о среднем доходе в отрасли. За него платится налог. Если предприниматель сумеет заработать больше, налог останется тем же самым.

Совмещение ЕНВД и УСН

НК РФ предусматривает для налогоплательщиков несколько налоговых режимов: основной () и спецрежимы, призванные снизить налоговое бремя на отдельных видах деятельности или для некоторых категорий бизнесменов. К таким специальным налоговым режимам относятся , , , .Чтобы применять любой из указанных режимов, компания или предприниматель должны соответствовать определенным критериям.

Например, УСН нельзя применять в банковской деятельности, а глава 26.3 НК РФ содержит закрытый перечень услуг, оказание которых можно перевести на уплату вмененного дохода.

ЕНВД, кроме того, действует не во всех субъектах страны – например, в Москве он отменен.Разные налоговые режимы можно совмещать. Предположим, предприятие, работающее на УСН, выпускает в своей пекарне хлеб и сладкие булочки, а продает их в фирменном магазине уже на режиме ЕНВД. Основная причина, по которой налогоплательщики выбирают совмещение режимов – это снижение налоговых отчислений.Законодательство разрешает совмещение налоговых режимов и для ИП, и для юрлиц.

Однако налогоплательщик обязан в таком случае вести раздельный учет доходов и расходов по разным режимам налогообложения (п.

8 ст. 346.18 НК РФ). Связано это с тем, что механизмы расчета и взимания налога на УСН и ЕНВД отличаются.Как распределить расходы при совмещении УСН и ЕНВД? На УСН компания должна учитывать доходы (или доходы и расходы – если налог считается с разницы между доходами и расходами). При расчете ЕНВД бухгалтер ориентируется на вмененный доход бизнеса

ЕНВД и УСН — совмещение систем налогообложения

31 января 2023 0 Рейтинг Поделиться ЕНВД и УСН — совмещение данных систем потребует от владельца бизнеса большого внимания к нюансам налогового учета.

Это спецрежимы, имеющие уникальные преимущества. Вопрос в том, как эти преимущества задействовать на практике во всей полноте благодаря одновременному применению двух систем или эффективному переходу с одной на другую.

Источник: gaarant.ru

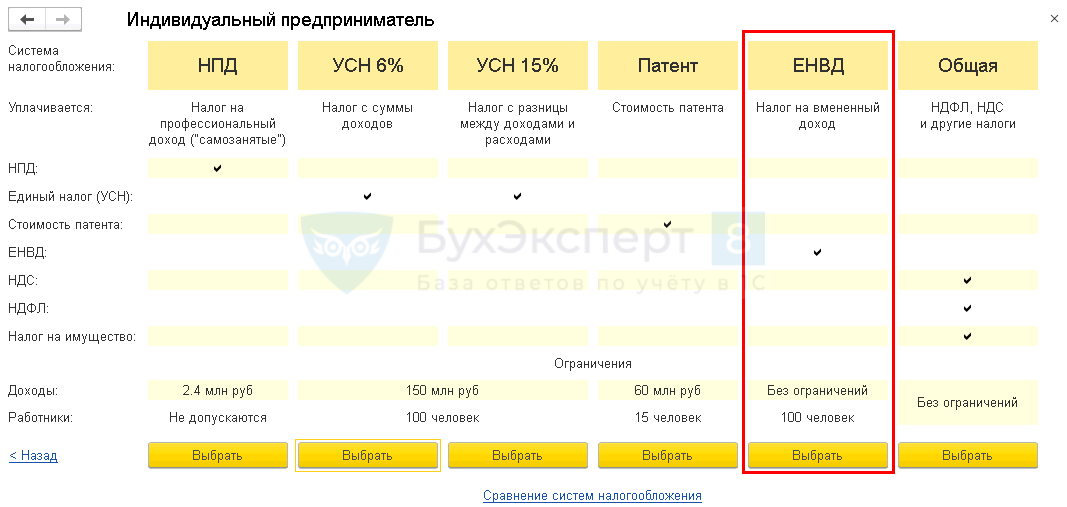

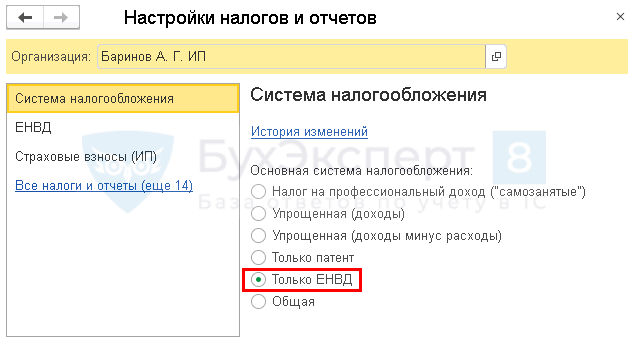

Как настроить совмещение УСН и ЕНВД?

ИП на ЕНВД+УСН. Не получается указать в настройках одновременно ЕНВД и УСН. Как в программе настроить совмещение этих систем налогообложения?

Если в помощнике при создании организации (ИП) была выбрана система налогообложения ЕНВД,

то Настройки налогов и отчетов (раздел Главное — Налоги и отчеты ) будут иметь следующий вид:

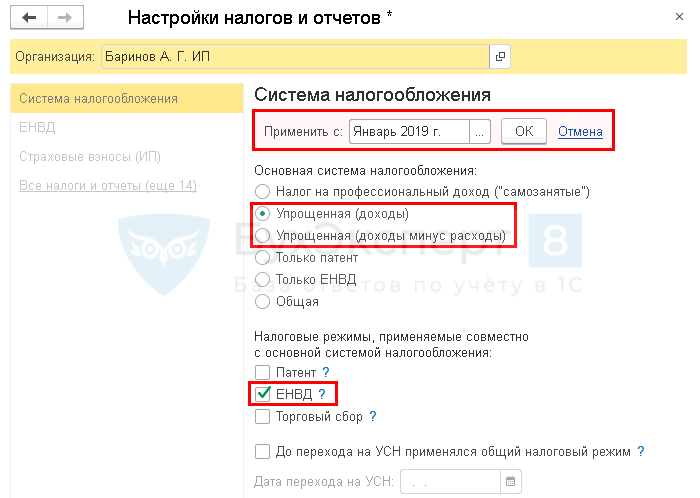

Чтобы настроить совмещение ЕНВД и УСН, укажите:

- Основная система налогообложения — Упрощенная (доходы) (либо доходы минус расходы);

- Применить с — месяц, с которого применяется УСН.

Флажок ЕНВД проставляется автоматически. Сохраните настройки по кнопке ОК .

- Самоучитель по 1С Бухгалтерии 8.3;

- Самоучитель по 1С ЗУП 8.3.

После этого в программе будет считаться, что ведется совмещенный учет ЕНВД и УСН.

См. также:

- Можно ли уменьшить ЕНВД на погашенные долги по взносам?

- Расходы, которые нельзя учесть при УСН

- За какие периоды можно учесть разницу между минимальным налогом и рассчитанным налогом по УСН?

- Как оформить переход ИП с ОСНО на УСН (6%)?

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

![]()

![]()

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

- Учет и расчет пенейРассмотрим порядок расчета пеней для юридических лиц и ИП. Из.

- Переход компаний и ИП в рамках второго этапа реформы по ККТИнструкция № 1 «Переход компаний и ИП в рамках второго этапа.

- Сервис Сравнение режимов налогообложения в 1С.

- Расчеты по платежным картам УСН+ЕНВД в 1С.

Оцените публикацию

(2 оценок, среднее: 5,00 из 5)

Публикацию можно обсудить в комментариях ниже.

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Задать вопрос нашим специалистам можно в Личном кабинете