Доброго времени суток уважаемые посетители сайта biz911.net! Сегодня я начинаю запись статей о налогообложении для бизнеса и первой темой хочу рассмотреть единый налог на вмененный доход (сокращенно ЕНВД). С 2016 года в налогообложение ЕНВД появились некоторые изменения: ЕНВД 2016. Налог ЕНВД в 2017 году.

Единый налог ЕНВД для бизнеса

В самом начале мне хотелось бы раскрыть саму суть налога ЕНВД

Суть налога ЕНВД

Стоит сразу отметить, что налог ЕНВД является налоговым спецрежимом и его можно применять одновременно с другими системами налогообложения (например УСН или ОСНО )и вести раздельный учет.

Вмененный налог ЕНВД — это когда государство предполагает, что занимаясь определенным видом деятельности Вы можете заработать определенную сумму денег. Именно с этого (вмененного) заработка и берется налог ЕНВД.

Размер налога составляет 15%. Сумма предположительного дохода высчитывается с помощью специальной формулы. Подробнее: » Что такое налог ЕНВД «

Налоги для ИП на ЕНВД (вмененка) грузоперевозки

Как встать на налог ЕНВД

Для того чтобы встать на налог ЕНВД необходимо сдать в налоговую заполненное заявление:

- Для предпринимателя заявление ЕНВД 2 и скачайте образец заполнения ЕНВД2 ;

- Для предприятий заявление ЕНВД 1 и скачайте образец заполнения ЕНВД1 .

Заявление сдается в налоговую по месту деятельности (фактическому) предпринимателя или организации. Для постановки на учет ЕНВД дается 5 дней с того момента как предприниматель начал свою деятельность. Подробнее: » Как встать на налог ЕНВД»

Виды деятельности на ЕНВД

Существует список видов деятельности к которым можно применять налог ЕНВД:

- Розничная торговля;

- Бытовые услуги;

- Услуги ветеринара;

- Автотранспортные услуги;

- Услуги размещения рекламы;

- Услуги общепита;

- Сдача в аренду помещений и земельных участков;

- Рекламные услуги.

Стоит отметить что к данным видам деятельности применение налога ЕНВД до 2013 года было обязательным, теперь Вы сами вправе выбирать для них налогообложение.

Формула расчета налога ЕНВД

Формула по которой рассчитывается ЕНВД никогда не меняется и довольно проста:

ЕНВД=БД*ФП*К1*К2*15%

· БД — Базовая Доходность

· ФП — Физический Показатель

· К1 — корректирующий коэффициент

· К2 — корректирующий коэффициент

· 15% — размер налога

Базовая доходность и физический показатель ЕНВД

БД и ФП являются частью формулы ЕНВД и неразрывно связаны друг с другом. У каждого вида деятельности своя базовая доходность и физ. показатель, например:

Базовая доходность розничной торговли в стационарных помещениях 1800 руб. и физическим показателем является количество кв. м.

Вы арендуете бутик площадью 15 кв.м., значит Ваша базовая доходность = 1800 руб., а физический показатель = 15.

Сколько налогов платит ИП? Единый налог на вмененный доход. Как рассчитать налоги для ЕНВД?

Корректирующий коэффициент К1 и К2 в ЕНВД

Так же является составной частью формулы ЕНВД. Данные коэффициенты отражают:

- К1 — отражает коэффициент инфляции. Данный коэффициент ежегодно увеличивается и принимается на федеральном уровне. Коэффициент К1 един для всей РФ и действует в течении всего года на который он принят.

- К2 — отражает привлекательность деятельности в регионе. Данный коэффициент работает на понижение налога если допустим заниматься определенной деятельностью в регионе по разным причинам не выгодно. Максимальный размер К2 = 1. Для каждого населенного пункта и каждого вида деятельности К2 свой.

Как рассчитать налог ЕНВД

Для того чтобы правильно рассчитать налог ЕНВД необходимо воспользоваться формулой ЕНВД=БД*ФП*К1*К2*15%

Я приводя примеры расчета воспользуюсь показателями для г. Мегиона ХМАО-Югры, так как мне это проще сделать потому что не надо искать К1 и К2 которые я знаю.

Пример расчета ЕНВД для торговли

Давайте рассчитаем налог ЕНВД за первый квартал 2015 года для магазина розничной торговли сувенирами, предположим, что магазин находится в г. Мегионе и площадь магазина 19 кв.м.

Для расчета нужно найти все данные в формуле:

БД — базовая доходность розничной торговли (с торговыми площадями) = 1800

ФП — площадь магазина = 19

К1 — для 2015 года (един для всей РФ) = 1,798

К2 — для магазинов находящихся в г. Мегионе площадь которых менее 30 кв.м. = 1

15% — тут все ясно, размер самого налога.

ЕНВД = 1800*19*1,798*1*15%= 9 223 руб. 74 коп. (это размер налога за 1 месяц)

Так как отчетность и оплата налога ЕНВД поквартальная, то необходимо еще умножить на 3 (количество месяцев в квартале).

Получаем что для магазина розничной торговли в г. Мегионе площадь которого 19 кв.м. необходимо будет за квартал заплатить 9 223 руб. 74 коп. * 3 = 27 621 руб. 22 коп.

Пример расчета ЕНВД для услуг

Расчет самого налога производится по той же формуле

Давайте предположим, что предприниматель оказывает ветеринарные услуги в г. Мегионе ХМАО- Югра.

Ищем показатели для формулы расчета налога:

БД — базовая доходность для ветеринарных услуг в Мегионе = 7500 руб.

ФП — физическим показателем для услуг является количество работников включая самого предпринимателя, в моем случае ИП работает один значит ФП = 1

К1 — един для всей РФ на 2015 год и равен = 1,798

К2 = 0,8 (как видим в Мегионе не очень выгодно заниматься вет. услугами, так что показатель снижен)

Рассчитывает налог по оказанию ветеринарных услуг в Мегионе ЕНВД = 7500*1*1,798*0,8*15% = 1 618 руб. 20 коп., за квартал получим 1 618 руб. 20 коп. * 3 = 4 854 руб. 20 коп.

Это лишь пара примеров, подробнее примеры расчета в статье: «Примеры расчета налога ЕНВД «.

Расчет налога ЕНВД за неполный месяц

Бывают случаи когда нужно рассчитать налог ЕНВД за неполный месяц (это месяца когда Вы встаете и когда снимаетесь с учета ЕНВД).

В этом случае формула расчета ЕНВД немного изменяется:

ЕНВД=БД*ФП*К1*К2*15%/КД*КД1

Как Вы уже скорее всего поняли:

БД -базовая доходность, ФП — физический показатель, К1 и К2 корректирующие коэффициенты, 15% — размер налога, КД — количество дней в месяце, КД1 — количество дней которое осуществляется деятельность.

Подробнее о расчете ЕНВД за неполный месяц: «Расчет ЕНВД за неполный месяц»

Декларация ЕНВД

На налоге ЕНВД декларация является главным документом для сдачи отчетности бизнеса который этот налог применяет.

Декларация ЕНВД сдается ежеквартально. Форма декларации ЕНВД периодически изменяется. Форма прошлой декларации если не ошибаюсь продержалась 3 года. Новую декларацию ЕНВД должны были принять еще в прошлом году, но несколько раз откладывали. И с начала 2015 года начала действовать новая форма декларации ЕНВД.

Законодательство позволяет нам уменьшать налог ЕНВД за счет фиксированных взносов ип и страховых взносов работников.

Скачать бланк декларации ЕНВД для 2016 года можно здесь: скачать . Как правильно заполнить декларацию можно посмотреть в образцах: образец для ИП ; образец для ООО .

Нулевая декларация ЕНВД

Я уже сотни раз повторял: НУЛЕВОЙ ДЕКЛАРАЦИИ ЕНВД НЕ СУЩЕСТВУЕТ!

Причину по которой ее нет Вы можете прочитать в моей статье «Нулевая декларация ЕНВД»

Когда сдавать и платить налог ЕНВД

Как я уже говорил выше в статье, налог ЕНВД в виде декларации необходимо сдавать ежеквартально:

- Январь-март (1 кв.) декларация сдается до 20 апреля;

- Апрель-июнь (2кв.) декларация сдается до 20 июля;

- Июль-сентябрь(3кв.) декларация сдается до 20 октября;

- Октябрь-декабрь(4кв.) декларация сдается до 20 января.

Оплата налога производится до 25 числа месяца в котором сдается отчет, то есть до 25 апреля (1кв.), до 25 июля (2кв.), до 25 октября (3кв.), до 25 января (4кв.)

Подробнее о сдаче и платежах ЕНВД: «Срок сдачи и уплаты налога ЕНВД»

Касса и расчетный счет на ЕНВД

Очень распространенная тема задаваемых мне вопросов. Кассовый аппарат на ЕНВД не нужен. Платежи которые проходят через расчетный счет в 99% случаев не попадают под ЕНВД. В случае если на ЕНВД Вы оказываете услуги, то необходимо заказчику выписывать БСО.

Подробности о кассе и счете на ЕНВД: «Касса и р/с на ЕНВД»

Ограничение налога ЕНВД

Для применения налога ЕНВД к видам деятельности существуют ограничения по физическим показателям:

Например: площадь торгового зала магазина не должна превышать 150 кв. м. (для торговли), количество автомобилей в автопарке не должно превышать 20, площадь сдаваемого в аренду помещения не должна превышать 500 кв.м. и т.д.

То есть как Вы я надеюсь поняли, в случае если физический показатель превышает установленные ограничения, то применять налог ЕНВД нельзя.

Как закрыть налог ЕНВД

Вот я и дошел до последнего пункта своей статьи. Рано или поздно наступит момент когда Вам потребуется закрыть налог ЕНВД.

Для этого Вам нужно будет в налоговую в которой Вы становились на учет ЕНВД подать заявление:

- Для предприятий заявление по форме ЕНВД 3 и образец заполнения ЕНВД 3 ;

- Для предпринимателей заявление по форме ЕНВД 4 и образец заполнения ЕНВД 4 .

Заявление необходимо будет заполнить и в течении 5 дней после окончания деятельности сдать в налоговую.

В настоящее время многие предприниматели для перехода на ЕНВД, расчета налога, взносов и сдачи отчетности онлайн используют данную Интернет-бухгалтерию, попробуйте бесплатно. Сервис помог мне сэкономить на услугах бухгалтера и избавил от походов в налоговую.

Процедура государственной регистрации ИП или ООО теперь стала еще проще, если Вы еще не зарегистрировали Ваш бизнес, подготовьте документы на регистрацию совершенно бесплатно не выходя из дома через проверенный мной онлайн сервис: Регистрация ИП или ООО бесплатно за 15 минут. Все документы соответствуют действующему законодательству РФ.

Статья моя подходит к концу. Надеюсь что я все понятно разъяснил, так же Вы можете пройти по ссылкам в статье и узнать подробности на все затронутые мной темы о налоге ЕНВД. Помимо этого в конце статьи Вы можете ознакомиться с видео в котором я поясняю все ключевые моменты.

Если у Вас остались вопросы, Вы можете задать их мне в группе ВК «Секреты бизнеса для новичка» , все консультации бесплатны! Удачи!

Источник: biz911.net

Как рассчитать единый налог на вменённый доход (ЕНВД)

* В расчетах используются средние данные по России на момент написания статьи. В каждой статье есть калькулятор расчета прибыльности бизнеса, который позволит вам рассчитать актуальные на сегодня ключевые показатели доходности.

- бытовые и ветеринарные услуги;

- услуги ремонта, техобслуживания, мойки и хранения автотранспортных средств;

- автотранспортные услуги;

- услуги стоянок;

- розничная торговля;

- услуги общественного питания;

- размещение наружной рекламы и рекламы на транспортных средствах;

- услуги временного размещения и проживания;

- передача в аренду торговых мест и земельных участков для торговли.

То, в настоящее время, это ограничение снято, но… при этом нужно учитывать, что переход с одной системы налогообложения на другую, возможен только 1 раз в год (в начале календарного года).

Поэтому предприниматель, который решил перейти на ЕНВД, должен в первую очередь обратиться в местный налоговый орган, чтобы уточнить эту информацию, тем более, что это ведомство даст много ещё полезной информации. При этом на ЕНВД могут перейти как индивидуальные предприниматели, так и юридические лица (непубличные компании), перейти на эту форму налогообложения не имеют права ещё и простые товарищества, поэтому данный вид налогообложения является предпочтительным для многих предприятий.

Базовая ставка налога на 2015 год составляет 15% от вменённого, то есть предварительно рассчитанного, дохода, но нужно понимать, что правительство может пересматривать положения, и сама ставка также может быть подвергнута изменениям, о чём непременно будет сообщено Федеральной Налоговой Службой. Однако многие предприниматели, особенно после введения упрощённой системы налогообложения, хотя и не видят смысла оплачивать обязательные платежи по данной системе, существенные преимущества у ЕНВД всё же есть.

Однако главное преимущество может стать и главным недостатком. Суть заключается в том, что сумма платежей будет в любом случае фиксированной, не зависящей от финансовых показателей деятельности предприятия. То есть не исключён вариант, когда прибыли предприятие не получило, но оплатить налог обязано, причём в определённом законом размере.

При расчёте коэффициентов ЕНВД учитываются, конечно, многие параметры, но только в общих чертах, и, к примеру, работая в сфере общественного питания, придётся платить одну и ту же сумму налогов вне зависимости от того, открыл предприниматель дешёвую забегаловку или, напротив, очень дорогой ресторан. Таким образом, можно ограничить себя от оплаты больших сумм в случае очень хороших финансовых показателей; об этом знают не все предприниматели, но это действительно легальный способ снизить величину своих налогов. Только вот в случае проблем с бизнесом придётся рассчитывать на то, что никто не будет учитывать тяжёлое финансовое положение предприятия. Для тех, кто ещё не понял – по ЕНВД придётся платить одну и ту же сумму вне зависимости от того, удалось заработать несколько миллионов за месяц или предприятие работало в убыток.

Тренинговый центр онлайн за 120 000 руб.

12 ТРАНСФОРМАЦИОННЫХ ИГР, 35 ТРЕНИНГОВ.

ПОЛНОЦЕННАЯ ИНФРАСТРУКТУРА ДЛЯ РАБОТЫ

ОФЛАЙН + ОНЛАЙН.

В стоимость входит комплект материалов для очного проведения 12 т-игр и 35 тренингов. Виртуальный бизнес-кабинет для проведения этих программ в онлайн-формате. Живое обучение. Поддержка в процессе работы.

Также помимо основного ограничения (по видам деятельности) есть другие ограничения ввиду того, что вменённый доход рассчитывать можно только в случае соблюдения определённых условий. Первое ограничение – налогоплательщик не должен относиться к категории крупнейших налогоплательщиков, список которых формируется Министерством Финансов.

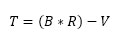

Впрочем, начинающему предпринимателю это можно не учитывать, а в случае, если действительно есть немалые стартовые инвестиции, то вопрос налогообложения решается квалифицированными специалистами. Следующее ограничение – доля участия других юридических лиц в деятельности компании не должна превышать 25% (это правило распространяется по понятным причинам только на юридические лица). И для индивидуальных предпринимателей, и для юридических лиц количество сотрудников не должно превышать 100 человек, при этом если количество сотрудников превышает 50 человек, то отчётность по налогам нужно предоставлять в электронном виде, а значит, обращаться нужно в специальные организации. Наконец, ЕНВД заменяет для юридических лиц: налог на прибыль организаций в отношении прибыли, полученной от предпринимательской деятельности, облагаемой единым налогом; налог на имущество организаций в отношении имущества, используемого для ведения предпринимательской деятельности, облагаемой единым налогом; а также налог на добавленную стоимость в отношении операций, признаваемых объектами налогообложения в соответствии с главой 21 НК РФ, осуществляемых в рамках предпринимательской деятельности, облагаемой единым налогом); для индивидуальных предпринимателей: помимо последнего (этот пункт совпадает для ИП и для юрлиц) заменяет он налог на доходы физических лиц в отношении доходов, полученных от предпринимательской деятельности, облагаемой единым налогом; налог на имущество физических лиц в отношении имущества, используемого для ведения предпринимательской деятельности, облагаемой единым налогом. Также дополнительно могут быть вычеты из суммы уплаты налогов, то есть страховые взносы, к которым относятся отчисления в пользу работников предпринимателя; только вот сумма страховых взносов не может превышать 50% от суммы налогов. Сама сумма налогов рассчитывается по следующей основной формуле:

Где T – сумма налога ЕНВД, B – база налога, R – ставка налога (15% на настоящий момент), V – страховые взносы. Более подробно: базой налога называется та сумма, которая рассчитывается согласно имеющемуся законодательству. Приведём пример – предприятие занимается грузоперевозками, располагает пятью грузовыми автомобилями.

Именно количество автомобилей является физическим показателем в данном бизнесе, на основании которого и рассчитывается налоговая база. В настоящий момент принято, что один автомобиль приносит предприятию 6 тысяч рублей в месяц, а с пяти автомобилей база налогов, таким образом, составит 30 тысяч рублей. Страховые взносы рассчитываются всегда с учётом особых обстоятельств на предприятии, их, в целом, может и не быть. Однако это простой расчёт, который здесь приведён для того, чтобы было можно понять, как именно рассчитывается налог по данной системе налогообложения. Если же предприниматель планирует самостоятельно сдавать отчётность, то ему следует пользоваться более полной формулой, которая имеет следующий вид:

![]()

![]()

Из дополнительных показателей – K и K1 являются коэффициентами-дефляторами, которые устанавливаются также законодательно, при этом K является общероссийским коэффициентом, и на 2015 года установлен равным 1,798, а K1 – это коэффициент, размер которого можно уточнить в местном налоговом органе, потому что этот показатель является региональным и может вовсе не иметь своего значения – зависит от местной налоговой службы. Информация о первом коэффициенте, который действует в настоящий момент, указана тут , на сайте Федеральной Налоговой Службы или Министерства Экономического Развития всегда сообщается об изменениях коэффициентов, то есть в каждом году указывается актуальная информация.

Также дополнительно может учитываться, сколько рабочих и календарных дней в месяце, чтобы получить более детализированный расчёт. Указывать коэффициенты для каждого региона здесь нецелесообразно, потому что эту информацию всегда можно получать в местных налоговых органах. На сайтах отделений также обычно выкладывают эти сведения, то есть проблем с их получением быть точно не должно. В крайнем случае, это может подсказать штатный бухгалтер или юрист, потому что они в случае, если предприятие работает по ЕНВД, обязаны всегда быть в курсе событий.

В общем и целом, как можно понять, особых сложностей в расчёте ЕНВД нет, если понимать, по какому принципу он проходит. У предпринимателя, имеющего штатного бухгалтера, проблем с отчётностью быть не должно, при этом передаётся она ежеквартально. Имеются образцы деклараций, которые также имеются в любом налоговом органе.

Сложностей в заполнении также нет, справиться с этим может и сам предприниматель. Однако, если бизнесмен сам не понимает ничего в бухгалтерской и налоговой отчётности, а нанимать штатного бухгалтера не целесообразно, то можно обратиться к аутсорсеру, который сможет ежеквартально делать эту отчётность, причём стоимость таких услуг обычно не слишком высокая.

Подводя итог, можно сказать, что ЕНВД может подходить многим предприятиям, которые хотят сэкономить некоторые средства. При этом риски перехода на ЕНВД имеются, ведь предпринимателю придётся в любом случае платить одну фиксированную сумму.

Показатели и требования могут меняться, предпринимателю стоит постоянно проверять положения законодательства, однако нужно сказать, что формула едина и не меняется. Также проверить сумму платежей можно в интернете на специализированных ресурсах, если есть все необходимые сведения – простые расчёты ЕНВД предлагаются многими сайтами, достаточно сделать соответствующий запрос.

Для примера можем привести тут , расчёты предлагаются тут и ещё вот тут , но общим советом будет всё-таки пожелание искать подобные ресурсы самостоятельно. Впрочем, и сама формула вряд ли может быть сочтена сложной, поэтому перед началом работы можно уже относительно точно узнать, сколько придётся платить согласно своему виду деятельности налогов. Чтобы предприниматель мог самостоятельно предварительно рассчитать свои налоги (предполагаемые), советуем обратиться ему на официальный сайт Федеральной Налоговой Службы , но более подробную информацию можно получить, если выбрать свой регион на этом же сайте, к примеру, тут указана вся информация по ЕНВД для города Москвы. На этой же странице обычно располагаются ссылки на информацию о коэффициенте K1, то есть о втором (региональном) коэффициенте-дефляторе. К примеру, тут можно найти информацию о данном коэффициенте для Аяно-Майского муниципального района.

Источник: www.openbusiness.ru

Какие налоги платит ИП

Единому налогу на вмененный доход посвящена отдельная глава налогового кодекса 26.3. В данном разделе дано подробное описание режима, принципы его работы и ряд отличительных черт. Использование такой системы позволяет предпринимателям освободиться от большинства обязательных к уплате начислений, путем замены их единым вмененным налогом.

Кроме указанного налога, плательщик обязан производить взносы во все внебюджетные фонды и НДФЛ. Земельный налог также подлежит уплате.

Налоги ИП на ЕНВД, не подлежащие оплате, также прописаны в налоговом кодексе. От каких налогов освобождает ЕНВД:

- на прибыль;

- на имущество;

- НДС, кроме агентских и таможенных сборов;

Исключением также являются операции, совершенные вне сферы действия ЕНВД. С таких сделок предприниматель обязан уплатить все обязательные платежи, согласно тому режиму, в рамках которого были проведены операции, и предоставлять в ИФНС все необходимые декларации.

Объект налогообложения и налоговая база

Применение ЕНВД обязывает налогоплательщика ежеквартально производить расчет обязательного налога. Объектом налогообложения при использовании такого режима является вмененный доход.

Сумма вмененного налога не зависит от поступившего дохода предпринимателя и рассчитывается исходя из налоговой базы и специальных коэффициентов. Налоговая база – это вмененный доход, не зависящий от реальной выручки, поступившей в кассу ИП. За основу берутся: площадь торгового зала розничного магазина, численность наемных сотрудников, количество единиц автотехники и другие показатели.

Вмененный доход определяется с учетом того вида работ и услуг, которые производит бизнесмен. Для определенных групп услуг и работ, устанавливаются два коэффициента:

- коэффициент-дефлятор – в 2022 году составил 1,798;

- коэффициент для корректировки – для каждой территории ставка показателя устанавливается на основании решения местного органа власти.

Исчисление платежа происходит по стандартной формуле, разработанной налоговыми структурами. В итоге получается сумма, которая подлежит уплате в доход государства. Размер платежа может быть снижен на 50%, за счет вычитания из полученной суммы страховых взносов и выплат по временной нетрудоспособности, уплаченных в пользу наемных работников. Также в зачет принимаются взносы по договорам добровольного личного страхования.

Исключением в данном случае является уменьшение начисления за счет фиксированных выплат, поступлений по больничным листам от ФСС. Оплата производится не позднее 25-го числа месяца, следующего за отчетным периодом. Нормы расчета налога прописаны в ст. 346.29 НК РФ.

В завершение сказанного можно сформулировать ряд выводов:

- Налог ЕНВД оплачивается предпринимателем при использовании соответствующего режима.

- Бизнесмены освобождаются от таких налогов, как прибыль, имущество, НДС, однако, имеют обязательства по уплате НДФЛ, земельного налога и взносов во внебюджетные фонды.

- Порядок расчета налога подробно описан в налоговом кодексе и зависит от вида деятельности предпринимателя, места ее осуществления и уровня предполагаемого дохода.

- За налоговую базу следует принимать размер площади торгового зала, число единиц техники, количество работников.

Наиболее популярные вопросы и ответы на них по налогам для ИП при ЕНВД

Вопрос: Здравствуйте, меня зовут Андрей. Сейчас я работаю на ЕНВД. Я предоставляю в инспекцию все необходимые декларации и оплачиваю начисленные налоги – единый налог, НДФЛ, платежи во внебюджетные фонды.

На днях получил уведомление о том, что я обязан сдавать еще расчет по земельному налогу, и каждый квартал оплачивать начисленную сумму.

Насколько я понимаю, плательщик ЕНВД освобождается от всех начислений и оплачивает единый налог. Почему ИФНС предъявляет подобные требования? Подскажите, как мне поступить в подобной ситуации, и правомерны ли претензии налоговой инспекции?

Ответ: Здравствуйте, Андрей. В статье 346.26 НК РФ, указаны виды налоговых начислений, от которых освобождается предприниматель, применяющий ЕНВД. В число указанных платежей не включается земельный налог.

Таким образом, ИП, применяя ЕНВД, принимает на себя обязательства по уплате земельного налога и предоставления декларации в ИФНС по месту своей регистрации. Делается это раз в квартал и оплачивается по завершении отчетного периода.

Таким образом, претензия налогового инспектора к вам вполне обоснована законодательно и сейчас вам следует составить все необходимые декларации и перечислить необходимую сумму налога.

Список законов

Вам могут быть интересны следующие статьи:

- Налоговая база и объект налогообложения

- ЕНВД

- Взносы ИП в ФСС

- Страховые взносы в 2022 году

Источник: busines-suport.ru