Отчетность ЕНВД имеет свои нюансы. Они обусловлены особенностями этого спецрежима и организационно-правовой формой бизнеса.

- Какая есть отчетность у ООО и ИП на ЕНВД?

- Декларация по ЕНВД: структура и особенности заполнения

- Заполнение раздела 2: нюансы

- Раздел 3: на что обратить внимание

- Раздел 1 и титульный лист: особенности заполнения

- В каких случаях сдается нулевка при ЕНВД?

Какая есть отчетность у ООО и ИП на ЕНВД?

Единственный специфический вид отчетности ООО на ЕНВД (как и для ИП) — декларация по вмененке. В остальном набор отчетов плательщика ЕНВД принципиально не отличается от перечня документов, сдаваемых в ФНС и другие органы хозяйствующим субъектом на большинстве других систем налогообложения.

Так, вмененщики сдают:

- В ФНС (не считая декларации по своему налогу):

- бухгалтерскую отчетность (организации);

- страховую отчетность (единый расчет, отражающий данные по взносам, кроме тех, что относятся к страхованию по травматизму);

- отчетность по НДФЛ (за выплаты физлицам);

- справки о численности работников;

- в предусмотренных законом случаях — декларации по НДС, налогам на различные виды имущества и прочие отчеты.

Организации на ЕНВД также сдают в ФНС бухгалтерскую отчетность.

КАКИЕ ОТЧЕТЫ ИП СДАЕТ В 2022? ИП на УСН, ОСНО, ЕСХН, НПД, отчетность за работников

- В ПФР — страховую отчетность (СЗВ-М, СЗВ-СТАЖ, ОДВ-1, ДСВ-3).

- В ФСС — страховую отчетность (только по взносам на травматизм по форме 4-ФСС).

- В Росстат — статотчетность (ее перечень зависит, прежде всего, от организационно-правовой формы бизнеса и выручки), бухгалтерскую отчетность.

Кроме предоставления вышеперечисленных отчетов, у вмененщика есть и другие механизмы информационного взаимодействия с государственными органами. Например, при установлении обязанностей по предоставлению в ФНС данных о фискализированной выручке через интернет с использованием онлайн-касс. До июля 2018 года (в некоторых случаях — до июля 2019 года) плательщики ЕНВД вправе такие кассы не применять.

Однако главным и особенным видом отчетности ЕНВД является «вмененная» декларация.

Декларация по ЕНВД: структура и особенности заполнения

Рекомендуется заполнять составляющие ее части в следующем порядке:

Здесь исчисляется ЕНВД по конкретным видам деятельности и в привязке к определенному ОКТМО.

Здесь указывается сумма налога к уплате с учетом предусмотренных законом вычетов в виде страховых взносов (за сотрудников, фиксированных взносов ИП за себя).

Здесь субъектом отчетности ЕНВД отражается фактическая сумма налога к уплате по конкретным ОКТМО.

Имея данные по общему количеству листов декларации, указываем его в титульнике, а также заполняем прочие его графы: свои реквизиты, ОКВЭД и др.

Далее мы разберем подробнее основные нюансы подготовки указанных частей.

Заполнение раздела 2: нюансы

При заполнении этой части отчета нужно иметь в виду, что:

Какие отчеты сдают ИП? asistent.kz

- Если объекты налогообложения (физические показатели) плательщика находятся на территории по одному коду ОКТМО и контролируются одной инспекцией, то в разделе 2 при единственном виде деятельности суммируются показатели по всем объектам.

- Если объекты контролируются разными инспекциями (и находятся на территории по одному коду ОКТМО), то действует правило суммирования, отраженное в пункте 1, но декларация сдается в ту инспекцию, которая ранее других получила от плательщика уведомление о постановке на учет.

- Если объекты контролируются одной инспекцией, но расположены на территориях с разными кодами ОКТМО, то в разделе 2 указываются все соответствующие коды ОКТМО.

- Если объекты контролируются разными инспекциями и располагаются на территориях с разными кодами ОКТМО, то в каждую инспекцию предоставляется отдельная декларация (с указанием необходимого количества видов деятельности на территории с конкретным кодом ОКТМО).

- Декларация в любом случае сдается в инспекцию по месту нахождения налогоплательщика (или месту жительства ИП), если плательщик занимается:

- автомобильными перевозками;

- торговлей в мобильном формате;

- размещением рекламных баннеров на транспортных средствах.

- Субъект отчетности ЕНВД с обособленными подразделениями сдает декларацию:

- в ИФНС по месту ведения деятельности юрлица — если все подразделения контролируются одной инспекцией (на территории с одним кодом ОКТМО или нескольких территориях с разными кодами);

- в ИФНС по месту нахождения подразделения, получившую ранее других инспекций уведомление о постановке плательщика на учет, — если подразделения находятся на территории с одним кодом ОКТМО, но контролируются разными инспекциями;

- в каждую инспекцию по месту ведения деятельности юрлица (подразделения) — если деятельность подразделений контролируется разными инспекциями при расположении подразделений на территориях с разными кодами ОКТМО.

Теперь перейдем к разделу 3.

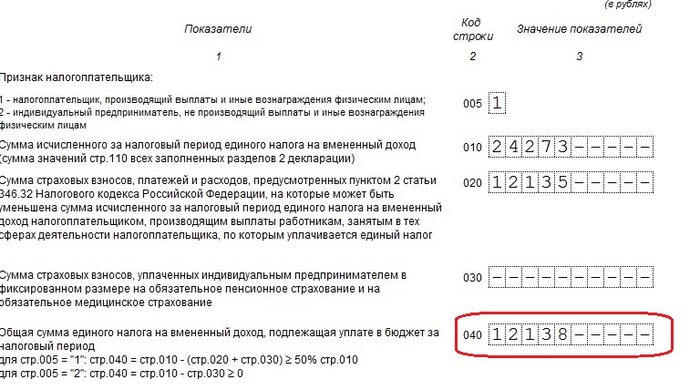

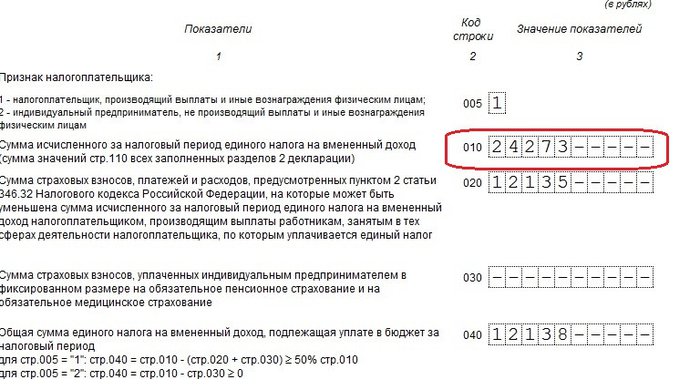

Раздел 3: на что обратить внимание

Прежде всего, на то, что:

- В поле 010 показатель должен быть полностью идентичным отраженному в поле 110 раздела 2 (если копий раздела 2 несколько, то суммируются данные по каждой из них).

- В поле 020 учитываются только взносы за наемных сотрудников (подрядчиков).

- В поле 030 учитываются как фиксированные взносы ИП, так и те, то начисляются на доходы ИП свыше 300 000 рублей.

- Если ИП не имеет работников, то он вправе уменьшить исчисленный налог по НДФЛ (указывается в поле 040) за счет страховых взносов вплоть до нуля.

Если у него сотрудники есть, то уменьшить исчисленный налог можно не более чем на 50% за счет обоих типов взносов — как за себя, так и за работников. При этом в поле 020 может быть указана (на выбор плательщика):

- сумма, не превышающая исчисленный ЕНВД более чем на 50% (и если она достигла такого лимита, то в поле 030 ничего не указывается);

- полная сумма взносов за сотрудников за расчетный период (и в этом случае в поле 030 также указывается полная сумма взносов ИП за себя).

Во втором случае главное — отразить в поле 040 сумму, не превышающую 50% от показателя в строке 010.

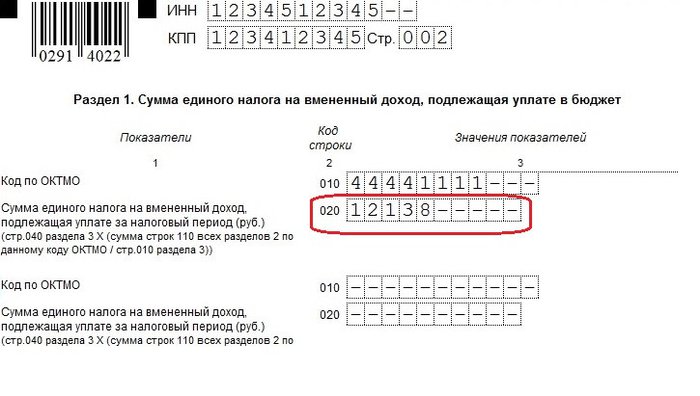

Раздел 1 и титульный лист: особенности заполнения

Исчисленный НДФЛ по каждому ОКТМО (строки 020 в разделе 1) считается по формуле:

ПОЛЕ 020 = ПОЛЕ 040 (3) × (ПОЛЕ 110 (2) / ПОЛЕ 010 (3)),

ПОЛЕ 040 (3) — поле 040 в разделе 3;

ПОЛЕ 110 (2) — поле 110 в разделе 2;

ПОЛЕ 010 (3) — поле 010 в разделе 3.

ВАЖНО! Сумма всех показателей ПОЛЕ 020 раздела 1 должна соответствовать значению ПОЛЕ 040 (3).

Если общее количество ОКТМО превышает количество доступных полей 010 и 020 в разделе 1, то нужно оформить дополнительный экземпляр листа раздела (при необходимости — несколько дополнительных экземпляров).

При заполнении титульного листа важно выбрать правильный код инспекции и код места предоставления отчетности плательщика (с учетом нюансов, связанных с территориальной юрисдикцией фирмы, ее объектов и подразделений). КПП основной фирмы и по обособленным подразделениям определяются по уведомлениям о постановке на учет.

Образец заполненной декларации вы сможете скачать по ссылке.

В каких случаях сдается нулевка при ЕНВД?

Отдельно следует рассмотреть вопрос возможности сдачи нулевки при ЕНВД.

Бывает, что за отчетный период субъект отчетности ЕНВД не использовал объекты, образующие физические показатели, в коммерческой деятельности. Сдача нулевки по ЕНВД в таких случаях:

- Допустима, если неиспользование физических показателей связано с невозможностью их использования.

Например, если к началу отчетного периода истек срок аренды плательщиком торгового помещения, и в рамках периода он объективно не мог вести деятельность по ЕНВД (постановление Арбитражного суда Западно-Сибирского округа от 17.08.2016 № Ф04-3635/2016).

- Недопустима, если сохранялась возможность ведения деятельности и при этом объект налогообложения не был снят с учета.

Тот факт, что деятельность не велась фактически (и даже если тому есть доказательства), значения не имеет. При этом, если объект, образующий физический показатель, не использовался, хотя субъект отчетности ЕНВД был волен распоряжаться им иначе, данные по нему указываются те же, что были отражены в предыдущей декларации по ЕНВД (письмо Минфина России от 29.04.2015 № 03-11-11/24875).

Так или иначе, составление нулевки не предусмотрено на уровне норм федерального законодательства, а потому следует избегать сдачи такого отчета в ФНС — лучше заблаговременно снять объект с учета и не иметь обязанности сдавать декларацию.

Главный и особенный компонент отчетности ЕНВД — «вмененная» декларация. Она заполняется с учетом территориального распределения объектов налогообложения, количества видов деятельности, наличия или отсутствия обособленных подразделений у налогоплательщика в статусе юрлица. Нулевка при ЕНВД очень нежелательна.

Источник: xn--h1apee0d.xn--p1ai

Отчетность для ИП на ЕНВД в 2019 году без работников

ЕНВД – удобный и простой режим налогообложения, использующийся индивидуальными предпринимателями. При ведении бизнеса не надо вести бухучёт. Если отсутствуют работники в штате, то мал объём платежей по налогам, страховым взносам, наконец, сведено к минимуму число отчётов. Однако наличие наёмных работников сразу увеличивает организационную, учётную и отчётную нагрузку на ИП. В статье пойдёт речь о том, какова отчётность ИП на ЕНВД без работников за 2019 год и насколько она возрастает с приёмом сотрудников.

Как рассчитывается ЕНВД в 2019 году

Суть налогового режима, называемого ЕНВД, или проще – вменёнкой, в том, что выбравший этот путь индивидуальный предприниматель рассчитывает размер налога не от фактически полученного, а от намечающегося (вменённого) дохода.

Принцип определения суммы налога описывается следующим алгоритмом:

- Из НК РФ выбираем вид занятий, который даёт право на применение ЕНВД, используя перечень, указанный в ст. 346.26.

- Узнаём, чему равна базовая доходность по этому виду занятий (Бд). Данные приведены в п. 3 ст. 346.29 Кодекса и, например, для автосервиса она равняется 12 000 руб./мес.

- Из таблицы берётся и физический показатель (Фп). Например, для того же автосервиса – это будет число работников, включая самого ИП, а для розницы – площадь, на которой осуществляется торговля.

- Подсчитываем число проработанных месяцев (Чм) или, если деятельность на этом режиме завершается, количество дней.

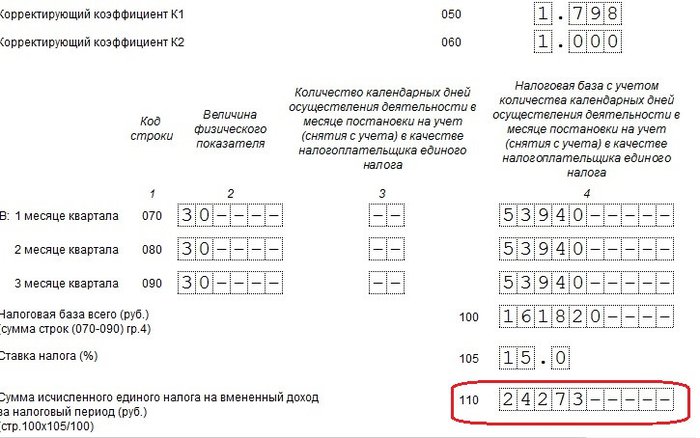

- Ищем, чему равны значения коэффициента К1 (дефляции), который устанавливается на правительственном уровне и К2 (корректировки), который утверждается региональными законодателями и зависит от вида занятий предпринимателя.

- Определяем налоговую базу (Нб), используя следующее математическое выражение: Бд*К1*К2*Фп*Чм

- Рассчитываем вменённый налог (Вн), который требуется уплатить за этот период, используя следующую формулу: Нб*15% (значение 15 – это размер налоговой ставки для ЕНВД).

Приведём пример расчёта ЕНВД в Воронеже для ремонтной автомобильной мастерской.

- штат работников с предпринимателем, он же физический показатель – 4 чел.;

- месячная базовая доходность для автосервиса – 12 тыс. руб./мес.;

- коэффициент дефлятор 2019 года – 1,868;

- коэффициент корректировки – 0,7;

- число месяцев – 3 (второй квартал).

Процедура вычисления налоговой суммы состоит из нескольких этапов.

Сначала найдём значение налоговой базы:

Нб = Бд х К1 х К2 х Фп х Чм = 12 000 х 1,868 х 0,7 х 3 = 47 073,6 р.;

Рекомендуем к изучению! Перейди по ссылке:

Теперь определим, сколько надо заплатить за квартал:

Вн = Нб х 15% = 47 073.6 х 15% = 7 061,04 р.

Налоговая служба облегчила вменёнщикам усилия по подсчёту требующейся к уплате суммы. При регистрации вида занятий ИП сразу получает информацию о том, сколько и куда ему платить вменённого налога, её он может в дальнейшем использовать в отчётах предпринимателя. Остаётся только ежегодно следить за изменениями коэффициентов, но и эти сведения приводятся на странице личного кабинета налогоплательщика.

В таких условиях отчётность ИП на ЕНВД без работников сводится к записи в декларацию полученных от налоговиков данных и своевременному представлению их в инспекцию.

ИП, выбравший эту форму налогообложения, самостоятельно оплачивает страховые взносы. Впоследствии они направляются на его пенсионный лицевой счёт и медицинское страхование. Если он перечисляет такие суммы по окончании квартала и до подачи отчёта, он может уменьшить сумму налога на объём, переведенный средств в фонд.

Отчёты без наёмных сотрудников

Перечень отчётов, сдаваемых индивидуальными предпринимателями без наёмных работников на предприятии, зависит от налогового режима, выбранного для работы. Максимум отчётной нагрузки на общей системе, минимум – на патенте.

Для ИП на ЕНВД отчётность в 2019 году без работников – это одна декларация, которая подаётся с периодичностью один раз в три месяца. Отчётную форму надо представить в налоговую инспекцию, курирующую территорию, где ведёт бизнес предприниматель. Предельный срок подачи – 20-е число месяца, очередного за истекшим трёхмесячным периодом. По сути, весь отчёт состоит из подробного расчёта налога, который после представления в ИФНС следует перечислить в бюджет.

При совмещении режимов периодичность сдачи соблюдается по каждой системе. То есть, если ИП использует в 2019 году одновременно ЕНВД и упрощёнку, то, при отсутствии персонала он подаёт отчёты раз в квартал по вменёнке и раз в год – по УСН.

Однако даже в отсутствие штата предприниматели получают дополнительную налоговую нагрузку в следующих обстоятельствах:

Рекомендуем к изучению! Перейди по ссылке:

- он решил выступить в качестве налогового агента по НДС;

- выставил партнёру счёт-фактуру, в которой неосознанно указал этот налог в цене продукции или услуги;

- если он выступает в качестве импортёра.

Во всех перечисленных обстоятельствах ИП придётся подавать декларацию по налогу на добавленную стоимость.

Отчётность по работникам

Принимая и оформляя официально хоть одного работника, ИП должен представлять, какие отчёты ИП на ЕНВД в таких обстоятельствах. Отчётная нагрузка существенно возрастает и в дальнейшем она остаётся стабильной независимо размера штата. Необходимость в информировании контролирующих органов возникает по той причине, что с заработной платы трудящихся на предприятии людей удерживается НДФЛ и на эти доходы начисляются страховые сборы.

Налог идёт в бюджет, разделяясь на федеральную и региональную составляющую, массив взносов в ПФР направляются на пенсии, медицину и на социальные нужды. В обоих случаях государство хочет иметь полную картину о своевременности поступлений и правильности расчётов этих сумм.

Для ИП имеющих сотрудников на ЕНВД в 2019 году для каждого отчёта предусмотрены свои временные рамки. Перечень состоит из нескольких позиций.

Для удобства обозрения сведём их вместе со сроками, к которым предприниматель должен сдавать информацию, в таблицу:

Для 2-го признака (если доход выплатить не удалось) – 1 марта следующего года

Источник: tvoeip.ru

ИП на ЕНВД

Продолжаем рассказывать об отмене ЕНВД с 2021 года. Как перейти на другой налоговый режим и какие особенности налогового законодательства необходимо учитывать, см. в статье «Отмена ЕНВД: как перейти на другой налоговый режим с 2021 года». В этой статье эксперты 1С рассказывают, какие учетные операции следует отразить в программах 1С, например в «1С:Бухгалтерии 8» редакции 3.0 и «1С:БизнесСтарте», при переходе на УСН в связи с отменой ЕНВД. Поможет выбрать оптимальный налоговый режим встроенный в программы помощник «Сравнение режимов налогообложения».

ПСН 2021: новые условия применения, учет страховых взносов и временные патенты для перехода с ЕНВД

12 ноября 2020

Госдума приняла в окончательном, третьем чтении правительственный законопроект № 973160-7, максимально расширяющий сферу применения ПСН и сближающий данную систему налогообложения с ЕНВД. Рассказываем, как изменится патентная система налогообложения в 2021 году и какие преимущества при этом получат перешедшие на нее плательщики ЕНВД.

Учет материалов при переходе на УСН в связи с отменой ЕНВД в «1С:Бухгалтерии 8» (ред. 3.0)

23 октября 2020

С 1 января 2021 года в России перестает действовать система налогообложения в виде единого налога на вмененный доход. В связи с этим всем вмененщикам (независимо от региона и вида деятельности) до конца года необходимо выбрать иной режим налогообложения. Один из возможных вариантов — упрощенная система налогообложения (УСН).

Учет товаров при переходе на УСН в связи с отменой ЕНВД в «1С:Бухгалтерии 8» (ред. 3.0)

12 октября 2020

С 1 января 2021 года в России перестает действовать система налогообложения в виде единого налога на вмененный доход. В связи с этим всем вмененщикам (независимо от региона и вида деятельности) до конца года необходимо выбрать иной режим налогообложения. Один из возможных вариантов — упрощенная система налогообложения (УСН).

Изменения для спецрежимов с 2021 года

12 октября 2020

Со следующего года вступят в силу поправки в НК РФ для компаний, применяющих спецрежимы: ЕНВД отменяется, для УСН вместо единых налоговых ставок 6 % и 15 % будет действовать прогрессивная шкала ставок; изменятся условия утраты права на УСН. Расширяется сфера деятельности, подпадающая под ПСН. Об этих и других новшествах рассказывают эксперты 1С. В решениях «1С:Предприятие» необходимые изменения будут поддержаны. Узнать о сроках реализации можно в «Мониторинге законодательства» в разделе «УСН».

ЕНВД и ПСН запретили продавать маркированные товары с 2020 года: что изменится и как быть

10 декабря 2019

С 2020 года налогоплательщикам, применяющим ЕНВД и ПСН, запрещается осуществлять реализацию некоторых видов продукции, подлежащей обязательной маркировке. Рассказываем, какие именно товары не смогут продавать спецрежимники и что делать тем организациям и ИП, которые планируют все же продолжить торговлю маркированными товарами.

Декларация по ЕНВД за III квартал 2018 года: какую форму применять

28 сентября 2018

Минюст зарегистрировал новую форму и формат декларации по ЕНВД, в которой плательщики могут заявить вычет по приобретенной онлайн-кассе. При этом ранее ФНС уже представляла рекомендованную форму подобной декларации. Рассказываем, какую форму декларации следует применять плательщикам ЕНВД, отчитываясь за III квартал 2018 года.

Как ИП на ЕНВД получить вычет на покупку онлайн-кассы

10 апреля 2018

Индивидуальные предприниматели, уплачивающие ЕНВД, для получения нового налогового вычета должны представить декларацию по ЕНВД, отразив в ней соответствующие расходы на приобретение онлайн-кассы.

Деньги не прощаются с тобой: как ИП получить вычет на покупку онлайн-кассы

22 января 2018

01.01.2018 года вступил в силу Федеральный закон от 27.11.2017 № 349-ФЗ, который предоставил предпринимателям право на налоговый вычет в размере затрат на приобретение онлайн-касс. Это право могут реализовать ИП, применяющие патентную систему налогообложения и ЕНВД. Рассказываем, каким требованиям должны соответствовать ИП и как реализовать данное право на практике.

ЕНВД 2017: как избежать незаконного доначисления налога

17 апреля 2017

Применение ЕНВД дает предпринимателям ряд преимуществ по сравнению с другими системами налогообложения. Бизнесмены, которые перешли на этот льготный режим, не платят в бюджет НДС, налог на прибыль (для ИП — НДФЛ), а также налог на имущество (п.4 ст. 346.26 НК РФ). О том, как избежать незаконного доначисления налога при работе на ЕНВД, для БУХ.1С рассказал эксперт по налогообложению Игорь Кармазин.

Источник: buh.ru