Как перейти на уплату налога на профдоход с ОСНО?

- Суммы НДС по авансам, полученным до перехода на уплату налога на профдоход, подлежат вычету в том месяце, в котором ИП перешел на уплату НПД, но при условии того, что предприниматель вернул авансы покупателям. Если ИП перешел на НПД с начала нового квартала, вычет НДС осуществляется в месяце, предшествующем новому кварталу.

- НДС, принятый к вычету по активам, не использованным для операций, облагаемых НДС, надо восстановить в том месяце, в котором был переход на уплату налога на профдоход. Если ИП стал самозанятым с начала нового квартала, то восстановление НДС осуществляется в месяце, предшествующем новому кварталу.

ИП на ОСНО после перехода на НПД не платят подоходный налог с доходов, которые облагаются налогом на профдоход. НДС самозанятые уплачивают только при ввозе товаров на территорию РФ (п. 8, п. 9 ст. 2 Закона от 27.11.2018 № 422-ФЗ).

ИП-плательщики налога на профдоход не платят фиксированные страховые взносы в Пенсионный фонд и Фонд медицинского страхования, начиная с даты постановки их на учет в качестве плательщика НПД. Это касается как предпринимателей на общей системе налогообложения, так и предпринимателей на спецрежимах (п. 11 ст. 2 Закона от 27.11.2018 № 422-ФЗ).

Как перейти на уплату налога на профдоход с УСН, ЕСХН, ЕНВД, ПСН

Если предприниматель ранее был на УСН, ЕСХН или ЕНВД, то после постановки на учет в качестве плательщика налога на профдоход он должен в течение месяца уведомить ФНС о прекращении прежнего спецрежима. В этом случае предприниматель считается прекратившим использование УСН, ЕСХН, ЕНВД с даты постановки на учет в качестве плательщика налога на профдоход (п. 4 ст. 15 закона от 27.11.2018 № 422-ФЗ).

В отношении предпринимателей на патенте закон не предусматривает возможность отказаться от спецрежима и стать плательщиком налога на профдоход. Пока не истечет срок действия патента, предприниматель не вправе начать применение спецрежима для самозанятых.

- ИП на упрощенке: форма № 26.2-8 «Уведомление о прекращении предпринимательской деятельности, в отношении которой применялась УСН» КНД 1150024 (скачать образец заполнения уведомления).

- ИП, платившие сельхозналог: форма № 26.1-7 «Уведомление о прекращении предпринимательской деятельности, в отношении которой применялась ЕСХН» КНД 1150027 (скачать образец уведомления);

- ИП на вмененке: форма № ЕНВД-4 заявления о снятии с учета индивидуального предпринимателя в качестве налогоплательщика на вмененке КНД 1112017 (скачать образец уведомления).

Документы надо направить в налоговую инспекцию по месту жительства либо ведения учета. Причем, если направить их с опозданием или вовсе не предоставить в ФНС, то ИП «слетает» с нового спецрежима для самозанятых. В таком случае у предпринимателя есть 20 календарных дней, чтобы снова перейти на УСН, ЕСХН или ЕНВД, предоставив соответствующие документы в налоговую инспекцию. И тогда он будет считаться перешедшим на соответствующий спецрежим с даты прекращения уплаты налога на профдоход.

Опоздаете и в этот раз — придется работать на ОСНО!

У налога на профдоход есть одна важная особенность: его нельзя сочетать с другими налоговыми режимами. Например, нельзя перевести часть бизнеса на уплату НПД, а остальную деятельность вести на упрощенке или вмененке.

А стоит ли переходить на новый налоговый режим?

У налога на профдоход есть ряд плюсов: простота регистрации, уплаты и перечисления в бюджет, низкие налоговые ставки, не нужно вести учет и сдавать отчетность. Однако новый спецрежим имеет и минусы, главный из которых в том, что налог считается с суммы дохода, а не прибыли предпринимателя. Поэтому для некоторых видов деятельности его применение не будет иметь смысла. Поясним на примере.

Пример

Предприниматель на НПД ремонтирует квартиры. Клиент оплачивает ему 300 тыс. руб., из которых предприниматель на 250 тыс. руб. закупит материалов, а 50 тыс. руб. — заработок (доход) предпринимателя .

В данном случае налог на профдоход придется удержать с общей полученной суммы 300 тыс. руб., так как с точки зрения регулирования НПД вся эта сумма является доходом предпринимателя. Учитывая, что лимит на применение нового налогового режима составляет 2,4 млн руб. в год, наш предприниматель, получая по 300 тыс. руб. в месяц, очень быстро превысит максимальную сумму допустимого дохода — через 8 месяцев ведения деятельности.

Какой может быть выход? Клиенты могут самостоятельно закупать стройматериалы, а предпринимателю перечислять только его оплату за труд. Или расплачиваться за материалы наличными. Или заказчик может открыть на предпринимателя банковскую карточку с лимитом, куда будет перечисляться сумма за материалы.

Тогда предприниматель сможет сам их закупать для заказчика и отчитываться перед ним по чекам. Доходом для обложения НПД в таком случае будет непосредственно вознаграждение предпринимателя за услугу по ремонту квартиры.

Хотя, не исключено, что у ФНС может возникнуть когда-нибудь вопрос по второй сумме — за материалы, которая перечисляется на отдельную карту. И, конечно же, такие перипетии с оплатой совсем неудобны для ведения бизнеса.

Бизнесменам с высокой долей производственных расходов использование нового налогового режима может не подойти.

О том, как показать доход самозанятого в приложении «Мой налог», читайте в этой статье. А о том, как перестать применять режим НПД, подробно рассказано здесь.

Источник: blogkadrovika.ru

Как перейти с УСН на НПД

Переход с УСН на НПД — несложная, на первый взгляд, процедура. Однако полученный статус самозанятого легко теряется из-за несоблюдения сроков, неприменения рекомендуемого бланка или несоответствия установленным критериям. Расскажем подробнее, как ИП перейти на НПД в рамках закона.

Шаг 1. Проверка права применения НПД

Переход ИП с УСН на НПД доступен не каждому предпринимателю. На дату перехода проверьте выполнение ряда условий (ч. 1, 7 ст. 2, ч. 2 ст. 4 Федерального закона от 27.11.2018 N 422-ФЗ):

- отсутствие деятельности, при которой нельзя применять НПД;

- отсутствие наемных работников по трудовым договорам;

- неприменение налогового режима ПСН на дату регистрации самозанятым.

Если постановка на НПД повторная, к указанным условиям добавляется еще одно — отсутствие неисполненной обязанности по уплате налоговых платежей (ч. 11 ст. 5 Федерального закона N 422-ФЗ).

При невыполнении на дату перехода на НПД хотя бы одного из перечисленных условий налоговики аннулируют постановку самозанятого на учет.

Шаг 2. Завершение УСН

Переходу ИП на НПД предшествуют завершающие процедуры, связанные с применением УСН. Предприниматель обязан:

- представить в инспекцию УСН-декларацию;

- заплатить налог по УСН не позднее 28 числа месяца, следующего за НПД-регистрацией;

- оплатить фиксированные страховые взносы (если прекращается статус ИП);

- отразить переход в 1С (при ведении учета в этой системе).

Как рассчитать взносы, в какой срок их уплатить, когда подать декларацию по УСН, какие операции провести в 1С до перехода на НПД — рассказываем здесь >>

Шаг 3. Регистрация на НПД

Когда можно перейти с УСН на НПД? Пройти регистрацию в качестве плательщика НПД можно в любой день. Никаких ограничений здесь нет и дожидаться окончания налогового периода по УСН или какой-то другой даты не требуется (ч. 3 ст. 15 Закона N 422-ФЗ).

- Самоучитель по 1С Бухгалтерии 8.3;

- Самоучитель по 1С ЗУП 8.3.

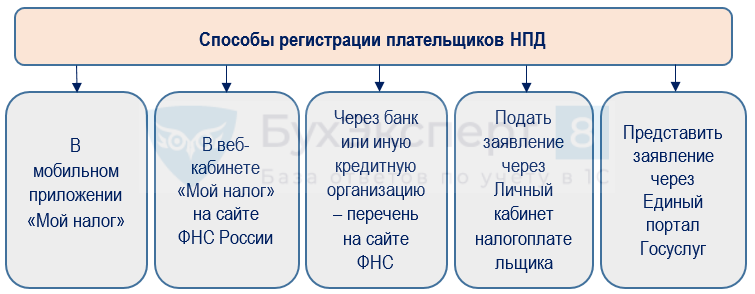

Для регистрации выберите любой подходящий способ:

Перед тем как зарегистрироваться самозанятым, еще раз оцените для себя выгоды НПД в сравнении с другими режимами — подсказки здесь >>

Шаг 4. Подача уведомления

После того, как ИП зарегистрируется в качестве плательщика НПД, он обязан известить налоговую о прекращении применения УСН. На эту процедуру отводится один месяц с момента НПД-регистрации.

- в электронном виде;

- на бумаге.

Забывчивость приведет к негативным последствиям — если контролеры не получат от ИП уведомление в течение месяца с даты регистрации его в качестве самозанятого, эту регистрацию аннулируют.

Шаг 5. Контроль

Чтобы не лишиться статуса плательщика НПД, с момента регистрации нужно регулярно следить за соблюдением «доходного» лимита в 2,4 млн руб. и других законодательных ограничений.

За какой период считать доход самозанятого, если НПД-регистрация произошла в конце года — подсказка в этом материале >>

Превышение лимитов, нарушение ограничений и запретов в любой момент могут лишить ИП права на применение НПД, и налоговики снимут его с учета (ч. 15 ст. 5 Закона N 422).

Запомните

- Нельзя перейти с УСН на НПД, если ИП занимается запрещенной для самозанятых деятельностью, у него есть наемные работники по трудовым договорам или он применяет ПСН.

- Регистрацию аннулируют, если при повторной попытке стать самозанятым у ИП есть неисполненная обязанность по уплате налоговых платежей.

- Переход на НПД не избавляет ИП от завершающих процедур по УСН: сдачи декларации, уплаты налога и т. д.

- Для регистрации подойдет любой из пяти способов: мобильное приложение «Мой налог», сервисы на сайте ФНС, уполномоченный банк или портал Госуслуг.

- Неполучение от ИП уведомления формы 26.2-8 о прекращении УСН в течение месяца с даты регистрации дает право налоговикам аннулировать статус самозанятого.

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

![]()

![]()

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

- ИП-нерезидент: как платить налоги и можно ли сэкономитьВести бизнес в России и часто выезжать за границу для.

- Совмещение патента и УСНВ каждом регионе РФ есть предприниматели, применяющие одновременно два спецрежима.

- Патент для ИП в 2023 годуИП могут применять патентную систему налогообложения (ПСН) в 2023 году.

- Как с самозанятого перейти на ИПВведение в 2019 году нового налогового режима НПД дало возможность.

Источник: buhexpert8.ru

Какие налоги платит ИП в 2021 году?

Все налоги и платежи ИП можно разделить на четыре группы: фиксированные страховые взносы «за себя»; налоги и страховые взносы с зарплаты работников; налоги в зависимости от выбранной системы налогообложения; дополнительные налоги и платежи (в зависимости от вида деятельности).

Страховые взносы ИП «за себя»

Индивидуальный предприниматель должен уплачивать страховые взносы «за себя» (фиксированные платежи) при любой системе налогообложения, даже если он не ведет никакой деятельности и не получает никакой прибыли. Если ИП работает один (без наемных работников), то платить отчисления он должен только «за себя».

В течение 2021 года предпринимателю необходимо заплатить 40 874 руб., в частности:

• на пенсионное страхование – 32 448 руб.

• на медицинское страхование – 8 426 руб.

Также индивидуальным предпринимателям, годовой доход которых за 2021 год будет больше 300 000 рублей, придется дополнительно к фиксированному платежу заплатить 1% от суммы доходов, превысивших эти 300 000 рублей. Крайний срок оплаты взноса 1% с доходов – 1 июля следующего года (за 2021 год – до 1 июля 2022 года).

Налоги и страховые взносы с зарплаты работников

Индивидуальный предприниматель может нанимать работников по трудовым и гражданско-правовым договорам (договор подряда, договор на оказание услуг и другие, для разовой работы или работы, не требующей выполнения внутреннего распорядка). Важно понимать, что нанимая работника, ИП берет на себя дополнительные расходы и обязанности:

• Исчисляет и удерживает НДФЛ с доходов выплачиваемых своим сотрудникам. Один раз в месяц (на следующий день после выплаты заработной платы) индивидуальный предприниматель обязан перечислять НДФЛ по ставке 13% в пользу налоговой инспекции, выступая в роли налогового агента.

• Платит страховые взносы. Отчисления за работников платятся каждый месяц, исходя из размера тарифов страховых взносов, умноженных на заработные платы сотрудников. Более подробно про налоги и страховые платежи за работников.

С 2017 года все страховые взносы, как фиксированные, так и за работников, уплачиваются по реквизитам ФНС РФ. Связано это, с переходом администрирования страховых взносов в ведение Федеральной налоговой службы с 2017 года.

Налоги в зависимости от выбранной системы налогообложения

Всего для индивидуальных предпринимателей предусмотрено пять налоговых режимов (один общий и четыре специальных):

1. Общая система налогообложения – ОСНО.

2. Упрощенная система налогообложения – УСН.

3. Патентная система налогообложения – ПСН.

4. Единый сельскохозяйственный налог – ЕСХН.

5. Налог на профессиональный доход – НПД.

Общая система налогообложения

Общая система налогообложения (ОСНО, ОСН, традиционная, основная) – налоговый режим, который назначается автоматически всем ИП и организациям после их создания (за исключением случаев когда вместе с документами на регистрацию было подано заявление о переходе на один из специальных режимов). Как правило, общий режим используют те предприниматели и организации, которые по каким-либо причинам не могут находиться на других системах налогообложения (например, из-за большой численности сотрудников или превышающего доступные пределы размера дохода).

Если на этот режим перейдет ООО, то оно будет платить налог на прибыль, НДС и налог на имущество организации (если есть имущество, облагаемое налогом). Если же на ОСНО перейдет ИП, то он будет платить налог на доходы физических лиц, НДС и налог на имущество физлица – его рассчитывает налоговая.

Прибыль организации обычно облагается по ставке 20%, а ставка НДС может быть 0, 10 или 20% – в зависимости от вида деятельности. Для имущества ставка не превышает 2,2% от его стоимости.

НДФЛ в случае ИП рассчитывается в целом так же, как налог на прибыль организации, но по ставке 13%. Для НДС ставка тоже 0, 10 или 20%, а для налога на имущество – 2% от кадастровой стоимости.

Общую систему не получится совместить с упрощенной, но ИП могут совмещать ее с патентом – то есть для одного вида деятельности можно применять ОСНО, а для другого оформить патент.

Общая система налогообложения – самая сложная, но может быть и самой выгодной. Убедитесь, что у вашего бухгалтера достаточно квалификации, потому что за НДС налоговая следит пристальнее всего, используя для этого всю мощь своего искусственного интеллекта.

Упрощенная система налогообложения

Упрощенная система налогообложения (УСНО, УСН, «упрощенка») – специальный налоговый режим, который чаще всего является самым выгодным для уплаты налогов и ведения отчетности. По сравнению с другими специальными режимами под действие УСН попадает гораздо большее количество видов предпринимательской деятельности.

Предприниматель вправе перейти на УСН при выполнении определенных условий. В 2021 году это:

• Лимит дохода по итогам отчетного или налогового периода – не более 200 000 000 руб.

• Количество сотрудников – менее 130 человек.

• Стоимость основных средств – менее 150 млн руб.

• Доля участия других организаций – не более 25%.

С 2021 года изменились лимиты на применение УСН и появились повышенные налоговые ставки. Если доход с начала года укладывается в диапазон 150–200 млн. рублей и/или количество работников составляет 101–130 человек, право на УСН сохраняется. При этом начиная с того квартала, в котором произошло превышение лимитов, применяется повышенная ставка налога. Она равна 8% для объекта «доходы» и 20% – для объекта «доходы минус расходы». Если доход превысит 200 млн. рублей и/или количество работников станет более 130 человек, право на «упрощенку» будет утрачено.

На УСН предприниматель платит единый налог. Его размер зависит от объекта налогообложения, который выбрала организация. Есть два вида объектов:

• «Доходы» – организация платит налог с доходов, расходы при том не важны. Ставка налога – 6%.

• «Доходы минус расходы» – организация платит налог с доходов, уменьшенных на величину расходов. Ставка налога – 15%.

Ставка единого налога может быть уменьшена региональными властями до 1% для объекта «доходы» и до 5% для объекта «доходы минус расходы». Если по итогам календарного года у ООО на объекте «Доходы минус расходы» получен убыток (расходы превысили доходы), то необходимо уплатить минимальный налог (1% с всех полученных доходов). Кроме того, предприниматели с объектом «доходы» вправе уменьшить единый налог на сумму уплаченных страховых взносов за сотрудников, но не более чем на 50%. ООО с объектом «доходы минус расходы» может полностью включить в расходы страховые взносы в расходы.

Патентная система налогообложения

Патентная система налогообложения (ПСН) – специальный налоговый режим, который могут применять только индивидуальные предприниматели, при этом средняя численность наемных работников, у них не должна превышать 15 человек. Применяя ПСН, индивидуальный предприниматель получает право покупать патенты на определенные виды деятельности (по одному на каждый; как правило, это оказание бытовых услуг населению и розничная торговля). При расчете стоимости патента размер реального полученного дохода не имеет значения. Налог на ПСН рассчитывается исходя из потенциально возможного к получению дохода, который устанавливается законами субъектов России.

Это самый простой вариант из всех возможных и единственный режим, при котором налоговая декларация не сдается, а расчет налога производится сразу при оплате патента. Патент покупается – в этот самый момент предприниматель платит вперед налог с предполагаемого дохода. Но даже если получится заработать больше, то доплачивать ничего не надо.

Приобрести патент можно на любой срок от 1 до 12 месяцев и в любой местности, где он действует. Кроме того, патент можно совмещать с УСН. Наконец, патент традиционно любят за легкость оформления и относительно невысокую стоимость, но это не всегда самый выгодный вариант – вполне возможно, что на УСН налоги окажутся меньше.

Процедура перехода на патент, включая формы заявлений, подробно описана на сайте ФНС России.

В правилах применения ПСН много региональной специфики. С 2021 года власти субъектов могут устанавливать дополнительные виды деятельности для патента, помимо тех, которые перечислены в статье 346.43 НК РФ. Также теперь они полностью самостоятельно устанавливают потенциально возможный к получению годовой доход ИП, который служит базой для начисления налога. До 2021 года существовал лимит, выше которого этот доход не мог быть установлен, однако его отменили.

Некоторые виды деятельности изменили. Например, сдавать в аренду можно будет не только собственные, но и арендованные помещения и участки. А деятельность по ремонту жилья расширили до реконструкции и ремонта жилых и нежилых зданий и спортивных сооружений.

С 2021 года ИП на патенте могут уменьшать его стоимость на сумму страховых взносов. Принцип тот же, что и не УСН «Доходы» – ИП без работников может уменьшать стоимость патента на всю сумму оплаченных взносов, ИП-работодатель – не более, чем на 50% (учитываются взносы за себя и за работников). Если патентов несколько, и стоимости одного из них недостаточно для полного вычета взносов, их можно будет вычитать из других оформленных патентов.

Единый сельскохозяйственный налог

ЕСХН – специальный налоговый режим, который предназначен для сельскохозяйственных товаропроизводителей. Применять ЕСХН имеют право только те ИП и организации, у которых доход от сельскохозяйственной деятельности составляет больше 70%. Как и любой другой специальный режим, ЕСХН позволяет одним единым налогом заменить основные налоги общей системы налогообложения: налог на прибыль, налог на имущество, НДФЛ (для ИП), НДС (для ИП).

К сельскохозяйственной продукции относится продукция растениеводства, сельского и лесного хозяйства, животноводства, в том числе полученная в результате выращивания и доращивания рыб и других водных биологических ресурсов. Рыбохозяйственные организации и ИП, осуществляющие вылов водных биологических ресурсов, также признаются налогоплательщиками ЕСХН (п. 2.1 ст. 346.2 НК РФ).

Налоговая ставка на ЕСХН составляет 6%. Однако субъекты РФ вправе уменьшить ставку вплоть до 0%.

Более подробно о том, как перейти на этот режим, можно узнать на сайте ФНС России.

Налог на профессиональный доход

Налог на профессиональный доход – это налоговый режим для самозанятых. В настоящее время его вправе вводить власти всех регионов России. Гражданин, который получает доход от своей профессиональной деятельности, вместо НДФЛ (13%) платит налог по ставке 4% (если работает с физлицами) или 6% (если работает с юрлицами).

На данном режиме есть ряд ограничений. Во-первых, его можно применять до тех пор, пока доход за календарный год не превысят 2,4 млн руб. Во-вторых, на НПД нельзя применять, если предприниматель:

• продает подакцизные товары и товары, подлежащие обязательной маркировке средствами идентификации;

• перепродает товары или имущественные права, за исключением имущества, использовавшегося для личных или домашних нужд;

• занимается добычей или реализацией полезных ископаемых;

• являются посредниками за исключением тех, кто доставляет товары или принимает платежи в интересах других лиц;

• применяет иные спецрежимы.

Дополнительные налоги и платежи ИП

Осуществление некоторых видов деятельности подразумевает уплату дополнительных налогов. К ним относятся:

• налог при производстве и реализации подакцизных товаров;

• налог на добычу полезных ископаемых (НДПИ);

• водный налог за использование водных объектов.

ИП, имеющие специальные разрешения и лицензии помимо дополнительных налогов должны также осуществлять:

• регулярные платежи за пользование недрами;

• сборы за пользование объектами животного мира;

• сборы за пользование объектами водных биологических ресурсов.

Дополнительные налоги, платежи и сборы необходимо платить независимо от системы налогообложения, на которой находится индивидуальный предприниматель.

Источник: xn--90aifddrld7a.xn--p1ai