Способы оплаты

Компания может расплатиться с самозанятым:

- наличными деньгами;

- безналичным способом — переводом на личную карту, банковский счет или электронный кошелек.

Вариант с безналичными платежами используют большинство компаний. Платежные реквизиты для осуществления платежа им предоставляют самозанятые. Можно также использовать функционал мобильного приложения «Мой налог» для указания реквизитов расчетного счета, номера мобильного телефона с привязкой к кредитной организации — эти параметры будут использованы при создании счета для передачи на оплату покупателям. Кроме того, приложение позволяет подключить платежного агента для формирования электронного счета для онлайн-оплаты покупателем.

Как платить налоги? ИП на НПД и самозанятые, ИП на УСН, НДФЛ, Мой Налог

При любом способе расчетов главное — чтобы вовремя был оформлен чек при получении оплаты, то есть:

- в момент расчета — если оплата наличными денежными средствами и (или) с использованием электронных средств платежа;

- при иных формах денежных расчетов в безналичном порядке чек должен быть сформирован и передан покупателю (заказчику) не позднее 9-го числа месяца, следующего за налоговым периодом, в котором произведены расчеты.

Детальнее о способах оплаты расскажем далее.

- Самоучитель по 1С Бухгалтерии 8.3;

- Самоучитель по 1С ЗУП 8.3.

Оплата наличными средствами

Такой способ оплаты между компанией и самозанятым, на первый взгляд, самый простой. Однако он может обернуться негативными последствиями для компании из-за законодательных неясностей.

По закону компания обязана соблюдать ограничения по предельному размеру наличных. Если в наличных расчетах участвует компания и ИП, должен соблюдаться лимит 100 000 руб. по одному договору (п. 4 Указания Банка России от 09.12.2019 N 5348-У).

Если самозанятый не имеет статуса ИП, законом напрямую никакие ограничения в наличных расчетах с ним прямо не установлены. При этом следует учесть, что в п. 2 ст.

861 ГК РФ определено: расчеты с участием граждан, связанные с осуществлением ими предпринимательской деятельности, производятся в безналичном порядке, а также наличными деньгами с учетом ограничений, установленных законом и принимаемыми в соответствии с ним банковскими правилами. Превышение лимита карается штрафом (ч. 1 ст. 15.1 КоАП РФ).

Платеж через приложение «Мой налог»

Мобильное приложение «Мой налог» предоставляет возможность покупателям переводить самозанятым безналичную оплату за товары (работы, услуги). Чтобы воспользоваться этим способом, самозанятому необходимо через приложение «Мой налог»:

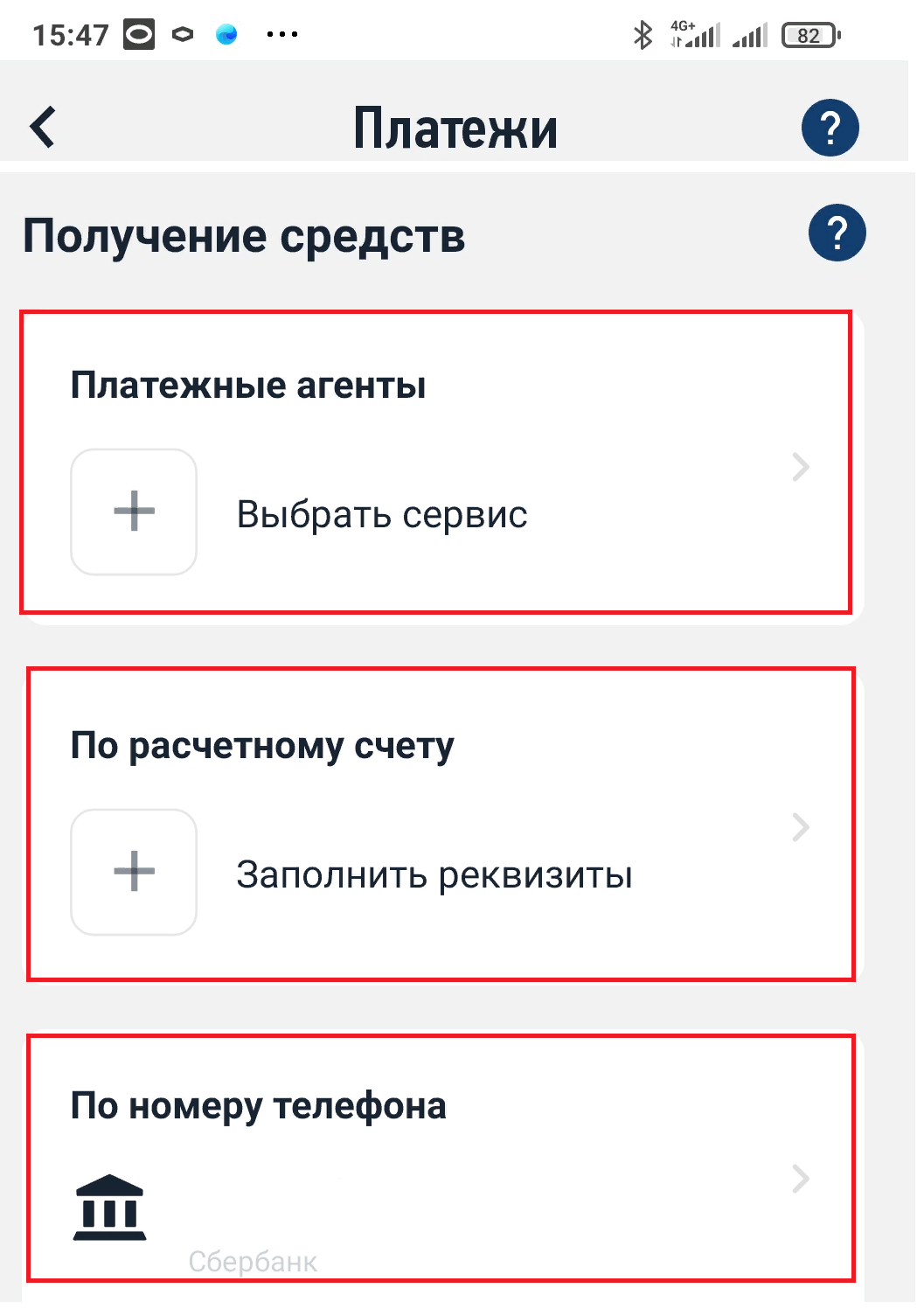

- Подать заявку на подключение к платежному агенту. В приложении «Мой налог» в разделе «Платежи» можно ознакомиться с предложениями и условиями по услугам эквайринга, предоставляемым кредитными организациями-партнерами ФНС. При подаче заявки нужно указать способ получения оплаты и дать разрешение платформе на передачу персональных данных (паспортные данные, ИНН, СНИЛС, номер телефона).

- Настроить способ безналичной оплаты. В разделе «Платежи» создать способ получения средств по номеру телефона, ввести номер мобильного телефона, выбрать банк и сохранить настройку.

- Подключиться к платежному сервису. В разделе «Платежи» открыть раздел «Платежные агенты», на карточке платежного агента ознакомиться с условиями и начать подключение, подтвердить право на передачу данных платежному агенту для подключения, право на обработку данных и получить от платежного агента подтверждение о подключении. После проверки персональных данных самозанятого система сформирует договор-оферту на оказание услуг, будет создан специальный счет для приема платежей от покупателя в сервисе платежного агента.

- Договориться с покупателем о безналичной оплате. Сделать это можно любым удобным способом: в устной форме, оформлением письменного соглашения и т. д.

- Оформить счет и передать его покупателю для оплаты.

- Получение уведомления об оплате. Самозанятого система оповестит об оплате счета, прислав уведомление в мобильное приложение «Мой налог». В тот же момент статус счета в приложении поменяется на «Оплачен». Покупатель может сразу открыть чек по ссылке из письма – его автоматически сформирует система после оплаты счета.

Наглядные подсказки по работе с сервисом онлайн-оплаты размещены на сайте ФНС в разделе Информационные материалы:

- по сумме оплаты одного счета (от 15 000 до 60 000 руб.);

- лимиту безналичных оплат в месяц (200 000 руб.);

- невозможности возврата денег через платежного агента при аннулировании чека (следует оговорить на этот случай другой способ с покупателем);

- необходимости оплаты комиссии за услуги платежного агента.

Перечисление платежными поручениями

Порядок оформления платежных поручений един для всех и не предусматривает каких-либо особенностей при оформлении платежа в адрес самозанятого (Положение Банка России от 29.06.2021 N 762-П).

Чтобы оформить платежное поручение, покупатель запрашивает у самозанятого банковские платежные реквизиты — они вносятся в поля платежки в обычном порядке.

Как оформить платежное поручение в 1С 8.3, смотрите в видео:

Нужно проставить код «1».

В платежном поручении указывается код вида дохода 1 при переводе денежных средств, являющихся заработной платой и (или) иными доходами, в отношении которых ст. 99 Федерального закона N 229-ФЗ установлены ограничения размеров удержания. Выплаты самозанятому производятся в рамках гражданско-правовых отношений, которые являются «иным» доходом

п. 4 ч. 2 ст. 4 Федерального закона от 27.11.2018 N 422-ФЗ, ч. 5 ст. 70, ст. 99 Федерального закона от 02.10.2007 N 229-ФЗ

Да, поле 24 «Назначение платежа» необходимо заполнить.

Режим самозанятости не содержит особенностей в части оформления платежных документов. Они оформляются в общем порядке: в поле 24 «Назначение платежа» указывается наименование товаров, работ, услуг, номера и даты договоров, товарных документов, а также может вноситься другая необходимая информация

Приложение 1 к Положению Банка России от 19.06.2012 N 383-П

При заполнении платежного поручения в поле 24 «Назначение платежа» не должны фигурировать слова «зарплата» или «премия», иначе банкиры сделают вывод, что компания перечисляет деньги в рамках трудового договора и не уплачивает зарплатные налоги. В итоге счет компании может быть заблокирован, а налоговики назначат штраф за неуплату налогов и взносов.

Оплата через банковский сервис

Отдельные банки предлагают компаниям специальные сервисы, обещая безопасные расчеты с самозанятыми и минимизацию налоговых рисков.

- проверяет статус самозанятого перед каждой выплатой — если исполнитель на момент платежа утратил статус самозанятого, платеж не проводится, и у компании обнуляются риски доначислений налогов и страховых взносов (как за работу с физлицом);

- формирует чек в личном кабинете компании — это позволяет не зависеть от действий самозанятого, который может прислать чек не вовремя, с ошибками или не выслать совсем;

- удерживает налог с каждой выплаты и своевременно перечисляет его в бюджет за самозанятого.

В каждом банке свой набор возможностей сервиса платежей с самозанятыми. Есть сервисы, позволяющие:

- отправлять платежи по реквизитам, номеру карты или телефона в любые банки РФ;

- добавлять исполнителей вручную или загружать реестр;

- управлять платежами через учетную систему компании по API — обмениваться документами, проводить платежи и загружать чеки без посещения личного кабинета.

В некоторых банках сервисы организованы таким образом, что компании достаточно пополнить счет для выплат исполнителям, а банкиры берут на себя остальные заботы — подключат к компании самозанятых, подготовят документы, оплатят услуги и пришлют чеки.

Переводы через банковские сервисы — услуга платная. Размер комиссий и набор услуг необходимо уточнять в обслуживающем банке (к примеру, процесс реестровых выплат на счета самозанятых доступен не во всех банках).

Что подтвердит оплату

Документом, подтверждающим затраты компании в виде платежей самозанятому, является чек, в котором должны быть указаны в том числе наименование реализуемых товаров, выполненных работ, оказанных услуг и ИНН покупателя.

Одного чека может оказаться недостаточно, чтобы от банкиров и контролеров не последовало претензий с неблагоприятными для компании последствиями (см. далее).

На что обратить внимание перед оплатой

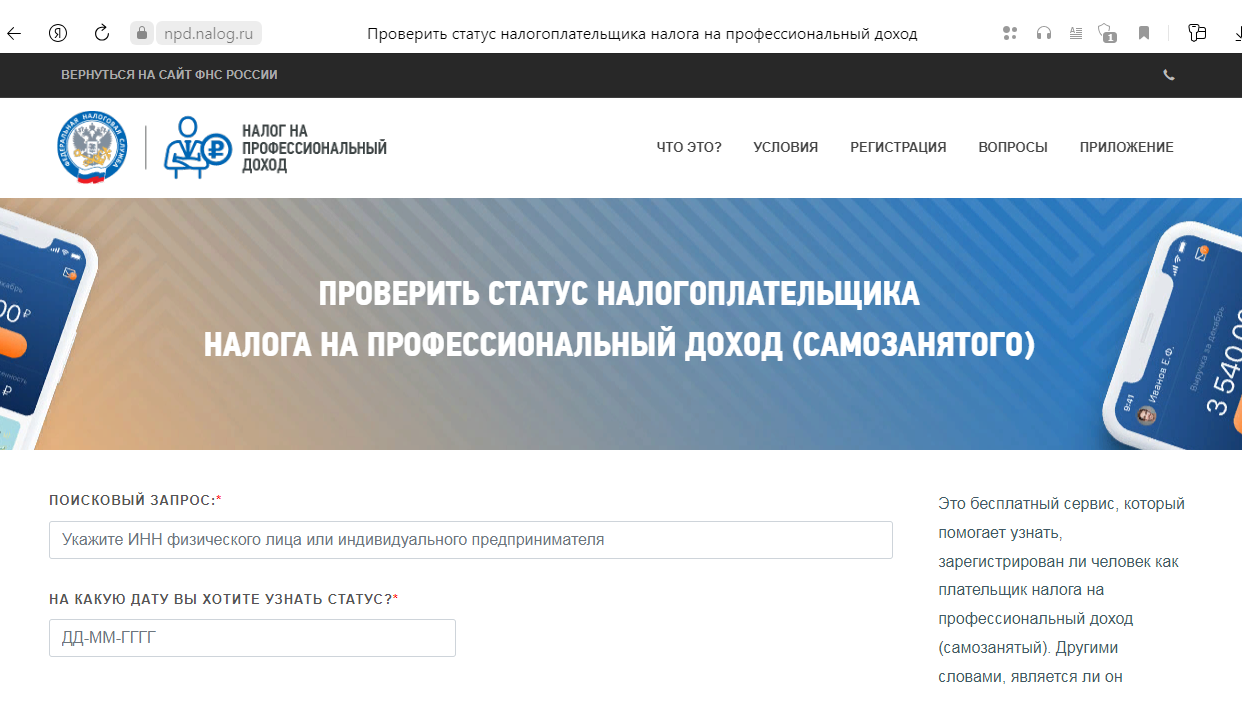

Перед каждой оплатой в адрес самозанятого покупателю желательно проверять его статус на сайте ФНС:

В отдельных ситуациях чек не является достаточным основанием для подтверждения соответствующих расходов без иных документов, подтверждающих фактические правоотношения.

На практике компаниям, работающим в самозанятыми, во избежание претензий контролеров приходится оформлять по каждой сделке с самозанятым полный пакет документов:

- заключать письменный договор ГПХ;

- оформлять акты выполненных работ (оказанных услуг) и/или отчеты с описанием выполненных самозанятым для компании объемов.

Для уменьшения налоговых рисков перед заключением ГПХ-договора у самозанятого запрашивают:

- справку о регистрации в налоговых органах в качестве плательщика НПД;

- копию его паспорта, СНИЛС, ИНН;

- платежные реквизиты (номер счета, банк получателя, его БИК, коррсчет, ИНН и т. д.).

Подробнее о документальном подтверждении сделки с самозанятым и платежей в его адрес, расскажем далее.

Как снизить риски при оплате услуг самозанятых

Банки контролируют каждое перечисление компанией денежных средств. Если платеж в адрес самозанятого покажется им подозрительным, для обоснования законности перечислений понадобиться представить банкирам подтверждающие документы. Это могут быть:

С одной стороны, самозанятые — особая категория исполнителей, которые законно могут получать оплату за товары (работы, услуги) без письменного оформления договора. Если сделка исполняется немедленно, заключение договора в письменной форме не требуется. Факт заключения договора подтверждается уплатой определенной суммы самозанятому лицу.

С другой стороны, компании безопаснее заключать с самозанятым договор ГПХ в письменной форме. Помимо обязательных условий, предусмотренных ГК РФ, в договоре следует зафиксировать факт применения исполнителем режима НПД (налогового режима в виде уплаты налога на профессиональный доход) и условия оплаты услуг самозанятого: способ расчетов, срок оплаты (к примеру, в течение трех дней после выполнения работы исполнителем и ее принятием заказчиком). А также необходимо прописать полные сведения о самозанятом: ФИО, адрес, ИНН, банковские платежные реквизиты. Это позволит объяснить банкирам, почему компания не уплачивает налоги и взносы при выплате доходов самозанятому.

По закону самозанятый не обязан оформлять счета в адрес покупателя. Однако в интересах компании — получить его от самозанятого и в любой момент вместе с договором предъявить в нужную инстанцию.

Счет будет дополнительным аргументом в пользу компании, что деньги уплачены в связи с ее деятельностью, а не на неизвестные нужды. Кроме того, в нем будут прописаны полные реквизиты самозанятого, что позволит бухгалтерии без ошибок провести и обосновать платеж. Оформить счет самозанятый может в приложении «Мой налог» или в любой удобной для него форме.

Что еще нужно знать компании при работе с самозанятыми, расскажем в видео:

Оплата самозанятому в 1С

Чтобы перечислить самозанятому оплату за товары (работы, услуги), в 1С нужно создать документ Платежное поручение в разделе Банк и касса – Платежные поручения .

Перечисление оплаты самозанятому в 1С отражается документом Списание с расчетного счета вид операции Прочее списание в разделе Банк и касса – Банковские выписки — кнопка Списание .

Запомните

- Компании вправе расплачиваться с самозанятыми наличными деньгами и безналичным путем, в т. ч. с использованием электронных средств платежа.

- ФНС предлагает проводить оплату самозанятым через мобильное приложение «Мой налог» посредством оплаты выставленных ими в адрес покупателя счетов (перевод через систему быстрых платежей).

- Перевести оплату самозанятому можно оформив платежное поручение в обычном порядке, запросив у самозанятого банковские реквизиты.

- Отдельные банки предлагают компаниям воспользоваться специальными сервисами по оплате услуг самозанятых. Услуга платная.

- Автоматизировать платежные процедуры в адрес самозанятых позволяет программа 1С.

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

![]()

![]()

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Источник: buhexpert8.ru

Расчеты с самозанятыми физлицами в «1С»

В 2019 г. появилась новая категория физических лиц – самозанятые. Данная категория лиц применяет спецрежим «Налог на профессиональный доход» (плательщики НПД). НПД все больше распространяется по России, а организации все чаще сталкиваются с контрагентами-самозанятыми. Но как оформить и принять в расходы услуги самозанятых?

Кто может быть самозанятым

Любое физлицо, являющееся гражданином РФ или гражданином государства, входящего в состав ЕАЭС (ч. 2, 3 ст. 5 Закона № 422-ФЗ). Важно отметить, что наличие/отсутствие статуса ИП значения не имеет согласно ч. 1 ст. 2 Закона № 422-ФЗ. Но при этом право применять специальный режим НПД есть только у тех физлиц, у которых нет работников, нанятых по трудовому договору (пп. 4 ч. 2 ст.

4 Закона № 422-ФЗ).

Федеральным законом от 27.11.2018 № 422-ФЗ регулируется порядок осуществления сделок с самозанятыми и особенности налогообложения, в т.ч. страховыми взносами. С1 июля 2020 г. субъектам РФ разрешено самостоятельно вводить специальный налоговый режим «Налог на профессиональный доход» (НПД) (Федеральный закон от 01.04.2020 № 101-ФЗ).

Как убедиться в статусе самозанятого

Запросить у физического лица электронную справку о постановке на учет в качестве плательщика НПД из мобильного приложения «Мой налог». Она приравнивается к справке, выданной на бумажном носителе в налоговом органе. Или самостоятельно проверить статус самозанятого на сайте ФНС с помощью специального сервиса – https://npd.nalog.ru/check-status/. После того как мы убедились в том, что перед нами самозанятый, необходимо понять есть ли у нас право заключить с ним договор.

Кто может заключать договор с самозанятым

Любое физлицо (в т.ч. ИП) или организация. В Законе № 422-ФЗ предусмотрены налоговые ограничения для таких договоров:

- Если работодатель в течение двух лет после увольнения сотрудника заключил с ним договор ГПХ в качестве самозанятого (без статуса ИП), то с вознаграждения по договору платится НДФЛ и страховые взносы в общем порядке (п. 8 ч. 2 ст. 6 Закона № 422-ФЗ).

- Если самозанятый зарегистрирован в качестве ИП, то он самостоятельно уплачивает НДФЛ и страховые взносы со своего вознаграждения.

При этом с самозанятыми можно заключить:

- гражданско-правовой договор (ГПХ);

- договор подряда;

- договор на выполнение работ (оказание услуг).

Получая вознаграждение за оказание услуги по любому из вышеперечисленных договоров, самозанятый обязан зарегистрировать его в личном кабинете (с помощью приложения «Мой налог») и сформировать онлайн-чек для заказчика (ч. 1 ст. 14 Закона № 422-ФЗ, ч. 3 ст. 14 Закона № 422-ФЗ). Именно данный чек организации и ИП принимают в целях признания расходов. Законом № 422-ФЗ установлено, что

Кто платит налоги

Самозанятые перечисляют налог с полученного вознаграждения самостоятельно на основании уведомления от налогового органа (ч. 2 ст. 11 Закона № 422-ФЗ). Контрагенту удерживать и перечислять в бюджет НДФЛ и страховые взносы самозанятого не нужно. Данная норма действует только при условиях:

- самозанятый выдал покупателю (заказчику) чек (ч. 8 ст. 2, ч. 1 ст. 15 Закона № 422-ФЗ).

- самозанятый не утратил статус плательщика НПД. В частности, когда его доход в текущем году превысил 2,4 млн руб. (ч. 2 ст. 4 Закона № 422-ФЗ), и он не зарегистрировался как ИП.

Следовательно, если самозанятый не проследит за своей доходностью и нарушит данные границы, то его обязанность по уплате НДФЛ и страховых взносов перейдет на покупателя (заказчика).

Кстати, подробно про изменения в НДФЛ, страховых взносах и прямых выплатах ФСС будет рассказано на Едином семинаре «1С» (зарегистрироваться бесплатно можно через ростовского партнера – «ГЭНДАЛЬФ»).

Оформление бухгалтерских проводок при работе с самозанятыми

Формируются проводки по расчетам с самозанятыми с использованием счетов учета с поставщиками 60 или 76.

Операция

Дебет

Кредит

Источник: www.audit-it.ru

Как ИП стать самозанятым?

Индивидуальный предприниматель может стать самозанятым и платить только НПД — налог на профессиональный доход.

- Ставка выгоднее, чем у ИП: 4% на доход от физлиц и 6% на доход от ИП или юрлиц.

- Не надо разбираться в сложных налоговых режимах — а значит, можно не бояться ошибиться и переплатить.

- Не надо сдавать отчетность и платить налоги за месяцы без дохода.

- Можно не закрывать ИП.

Чек-лист по переходу из ИП в самозанятые ИП:

- Получите статус самозанятого. Это можно сделать с помощью мобильного приложения «Мой налог». Самозанятым вы станете сразу после регистрации.

- Уведомите налоговую, что отказываетесь от прежней системы налогообложения. В зависимости от предыдущего налогового режима формы заявления будут различаться.

У вас есть месяц на подачу заявления. Это можно сделать лично в налоговой по адресу регистрации, заказным письмом по почте или на Госуслугах. Если ФНС не уведомить, она аннулирует новый статус. - Снимите с учета все кассы. Это тоже делается в налоговой отдельным заявлением.

- Заплатите налоги за отработанный в текущем году период.

- Сообщите банку, в котором у вас открыт расчетный счет, о переходе на самозанятость. Счет можно сохранить, чтобы получать оплату от юрлиц, им так привычнее.

- Самозанятый обязан выдавать клиентам чеки из приложения «Мой налог» после каждого платежа. Теперь это основной документ, подтверждающий вашу деятельность. Предупредите об этом клиентов.

Но есть и нюансы:

- Самозанятому ИП нельзя продавать товары чужого производства. Печь тортики и продавать их можно, закупать тортики на хлебозаводе и продавать — нет.

- Не получится перейти на самозанятость, если планируете продавать товары с маркировкой или акцизами, например куртки, постельное белье или мороженое.

- Самозанятому ИП нельзя нанимать работников, при переходе с одного статуса на другой сотрудников придется уволить.

- Доход должен быть не более 2,4 млн рублей в год.

Если хотите стать самозанятым без сохранения ИП, подайте заявление о его ликвидации по месту жительства или через личный кабинет ИП. Подавая заявление в бумажном виде, нужно заплатить налоговой госпошлину 160 рублей. После этого можно регистрировать самозанятость в приложении «Мой налог».

Теперь вы будете отчитываться перед клиентами о работе только чеками из приложения «Мой налог». Но если среди клиентов есть юрлица, все равно надо заключать с ними договор. Дело в том, что без договора юрлицо не может оплачивать ваши услуги со своего расчетного счета. А если с юрлицом вы работаете еще со времен ИП, можно подписать дополнительное соглашение с новыми реквизитами или перезаключить договор, указав, что изменился налоговый режим.

Не забудьте, что налоги вы теперь платите с помощью приложения «Мой налог». Сумма там считается автоматически по выданным чекам. Сообщение с суммой налога будет приходить в приложение до 12 числа каждого месяца, а оплачивать надо до 25 числа.

Источник: www.ubrr.ru