Если мы имеем в виду самозанятого, то ему нужно просчитать целесообразность такого перехода. Для этого сравним налоговый режим НПД, который применяют самозанятые, и те системы налогообложения, что есть для индивидуальных предпринимателей.

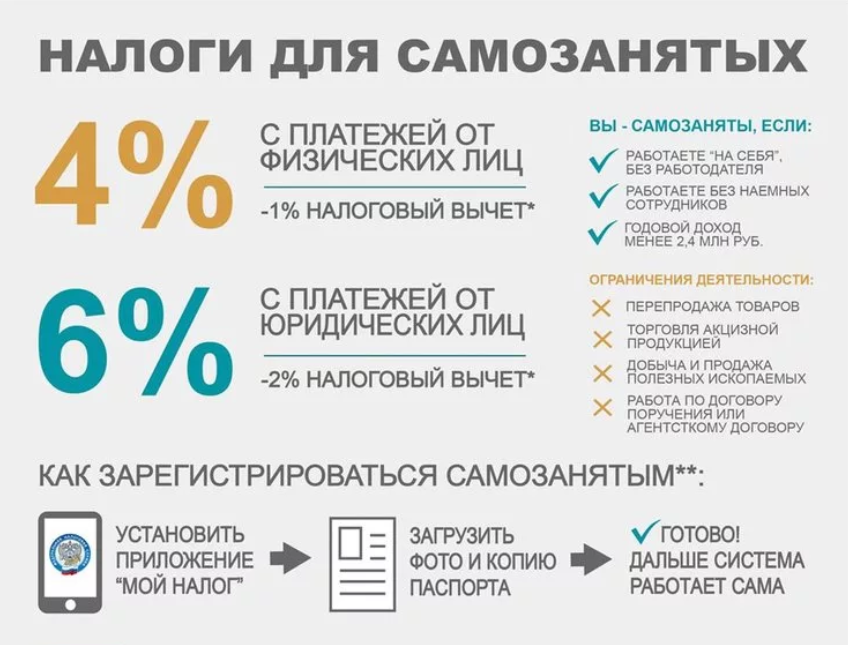

При работе на НПД (налог на профессиональный доход) есть два варианта налоговой ставки: 4% при оказании услуг или продаж физ.лицам и 6% при работе с организациями и ИП. А самая маленькая ставка по налогам для ИП составляет 6% (УСН, доходы).

Для самозанятых предусмотрен единственный режим. ИП может выбирать между 4 налоговыми режимами: ОСН, УСН, ЕСХН и ПСН. Хотя ИП на НПД также может работать.

Самозанятые не платят страховые взносы в ПФР и ФФОМС. ИП обязан их уплачивать, независимо от наличия/отсутствия доходов. При этом ему идет пенсионный стаж, а СЗ нет.

Самозанятым разрешается только оказывать небольшие услуги и продавать товары собственного производства. У ИП список гораздо шире, огромный выбор различных видов деятельности.

Доход СЗ не может превышать 2,4 млн руб. в год. Прибыль ИП, работающего на ОСН и ЕСХН, ничем не ограничена. При работе по патенту она не может превышать 60 млн. руб. в год, а на УСН — 200 млн.руб. Как видим, цифры у ИП в разы выше.

Самозанятый может нанимать только подрядчиков по ГПХ, тогда как ИП способен оформлять сотрудников и по трудовому договору, а также оплачивать за них взносы.

СЗ не сдают отчетность, зато ИП обязан регулярно делать это в зависимости от выбранного налогового режима. Они сдают отчеты в ФНС, органы статистики, страховые фонды.

Самозанятому не нужна онлайн-касса, а ИП обязан ее подключить, но есть некоторые исключения.

В любом случае, если вы самозанятый и выйдете за рамки следующих ограничений, вам придется открыть ИП:

- Превышен максимально допустимый доход (2,4 млн. руб.)

- Принят на работу хотя бы 1 сотрудник

- Осуществляется перепродажа чужих товаров (СЗ может продавать только товары собственного производства, а также оказывать свои услуги)

- Начато производство и реализация товаров, которые попадают под обязательную маркировку или акциз

- Оказываются агентские, комиссионные или поручительские услуги

С нашим автоматическим сервисом вы можете подготовить необходимые документы автоматически и сразу направить их в налоговую для регистрации. Это быстро, удобно и бесплатно. Если онлайн-подача не подходит, можно сохранить подготовленные документы на компьютер и подать самостоятельно.

2. Налоги для ИП

После перехода из самозанятого в статус ИП можно выбрать одну из следующих систем налогообложения:

2.1 Остаться на НПД

ИП может продолжить применять налог на профессиональный доход, если в его деятельности ничего не изменилось, и он не выходит за рамки ограничений. Он также будет платить налоги в сумме 4% при операциях с физическими лицами и 6%, если услуга или продажа оказаны организациям или ИП. Отчетность также сдавать не придется.

Пример: Самозанятый гражданин выращивает овощи на своем участке. Несколько магазинов готовы взять его своим поставщиком, но им нужна оплата через расчетный счет. В качестве самозанятого он не может открыть счет для бизнеса , поэтому ему выгодно зарегистрировать ИП, открыть банковский счет и продолжить платить государству НПД.

Он вправе так работать, пока его годовой доход не превысит в 2,4 млн., он не наймет работника или выйдет за рамки других ограничений.

2.2 Перейти на УСН

При смене деятельности самозанятый может перейти на «упрощенку». Удобно сделать это одновременно с открытием ИП. Если решение о переходе на УСН принято позже, можно отдельно подать заявление, однако не позднее 30 дней с момента регистрации в ФНС. Если опоздать с этим, придется ждать следующего календарного года.

На этом налоговом режиме ставка налога зависит от выбранного варианта, всего их два:

- Доходы — ставка 6%

- Доходы минус расходы — ставка 15%

Нужно просчитать заранее, какой из вариантов будет наиболее выгодным. В первом облагаются налогами все полученные доходы, во втором из них можно вычесть расходы, но ставка будет выше.

УСН — льготный налоговый режим, подходящий не всем. Если выйти за установленные ограничения, ставка налогов будет повышена:

- Доход не должен превышать 150 млн. руб. в год, свыше — ставка возрастет, максимально разрешенный размер прибыли на этом режиме 200 млн. руб. в год.

- Сотрудников может быть не более 100 чел (максимально — 130 чел.)

- Остаточная стоимость ОС не должна превышать 150 млн. рублей.

Если ИП превышает эти лимиты ставка налога вырастает до 8% по УСН “Доходы” и 20% по УСН “Доходы минус расходы”. Если выйти и за эти рамки, работать на упрощенке нельзя.

2.3 Перейти на патент

Еще один вариант налогового режима, удобный для ИП, это патент. Здесь платится фиксированная сумма налога, которая рассчитывается, исходя из конкретного бизнеса. Учитывается количество сотрудников, место расположения рабочей точки и др.

На этом режиме есть возможность сэкономить на страховых взносах, уменьшив стоимость патента. Для ИП без сотрудников она составляет скидку до 100%, а с наемными работниками будет скидка на страховые взносы, свои и за них. Она может покрывать до 50% стоимости патента.

Пример: Самозанятый шил дома одежду, потом он решил открыть ателье и нанять трех швей. Он может сняться с НПД, открыть ИП и перейти на ПСН, оплатить патент и принять в штат до 15 человек. Если кроме этого, он решит оказывать еще какие-то услуги, например, ремонтировать сумки, ему придется получать патент на каждый вид деятельности.

2.4 Перейти на ОСН

Общий режим налогообложения — самый сложный из всех налоговых систем. В нем предусмотрена большая нагрузка, поэтому после НПД это будет не самый хороший вариант.

На ОСН предусмотрены следующие налоги:

- НДС — 20% (могут применяться льготные ставки для некоторых направлений деятельности, от 0% до 10%)

- НДФЛ — 13%

- Налог на землю, имущество и транспорт

Кроме этого, ИП на ОСН платит страховые взносы за себя и, если есть сотрудники, за них.

Эта система налогообложения обязательна только при работе с контрагентами, которые выделяют НДС, только в этом случае ее применение экономически обоснованно.

2.5 Перейти на ЕСХН

Данный режим могут выбирать только ИП, которые ведут бизнес в сфере лесного или сельского хозяйства, занимаются животноводством или растениеводством. Его применение освобождает ИП от некоторых налогов (на прибыль, НДФЛ, имущество).

Налоговая ставка может быть разной в зависимости от региона деятельности. Она варьируется от 0% до 6%.

Важно! ИП может при этом заниматься и другими видами деятельности, но 70% прибыли в его бизнесе должны приносить вышеперечисленные сферы, попадающие под ЕСХН.

Пример 1: ИП выращивает овощи и делает из них заготовки на зиму на продажу. Он вправе применять ЕСХН. Если он решит закупать дополнительные ингредиенты для заготовок, то не сможет применять ЕСХН.

Пример 2: ИП делает заготовки и дополнительно перепродает удобрения для растений. Как только выручка от продажи удобрений превысит 30% от общей прибыли — он потеряет право применять ЕСХН.

С нашим автоматическим сервисом вы можете подготовить необходимые документы автоматически и сразу направить их в налоговую для регистрации. Это быстро, удобно и бесплатно. Если онлайн-подача не подходит, можно сохранить подготовленные документы на компьютер и подать самостоятельно.

3. Как перейти с самозанятого на ИП

Обычно смена налогового режима происходит следующим образом: ИП или ООО подают заявление в ФНС о применении другого налогового режима и далее все происходит автоматически. При самозанятости так не получится.

Если самозанятый решил применять иной режим налогообложения, он должен сняться с учета НПД самостоятельно и зарегистрировать ИП. Нельзя просто направить заявление о переходе на УСН, налоги будут начислять по прежней схеме.

Позднее ФНС обнаружит несоответствие по налогам и сделает перерасчет по ОСН, а также штрафы за несвоевременную подачу отчетности. При этом срок перехода на «упрощенку» может быть упущен.

Важно! После регистрации ИП закажите бесплатную выписку из ЕГРИП и проверьте свой режим налогообложения.

4. Пошаговая инструкция по регистрации ИП самозанятому

Чтобы перестать быть СЗ и перейти на ИП, необходимо выполнить следующее:

4.1. Сняться с учета НПД, если выбран другой режим

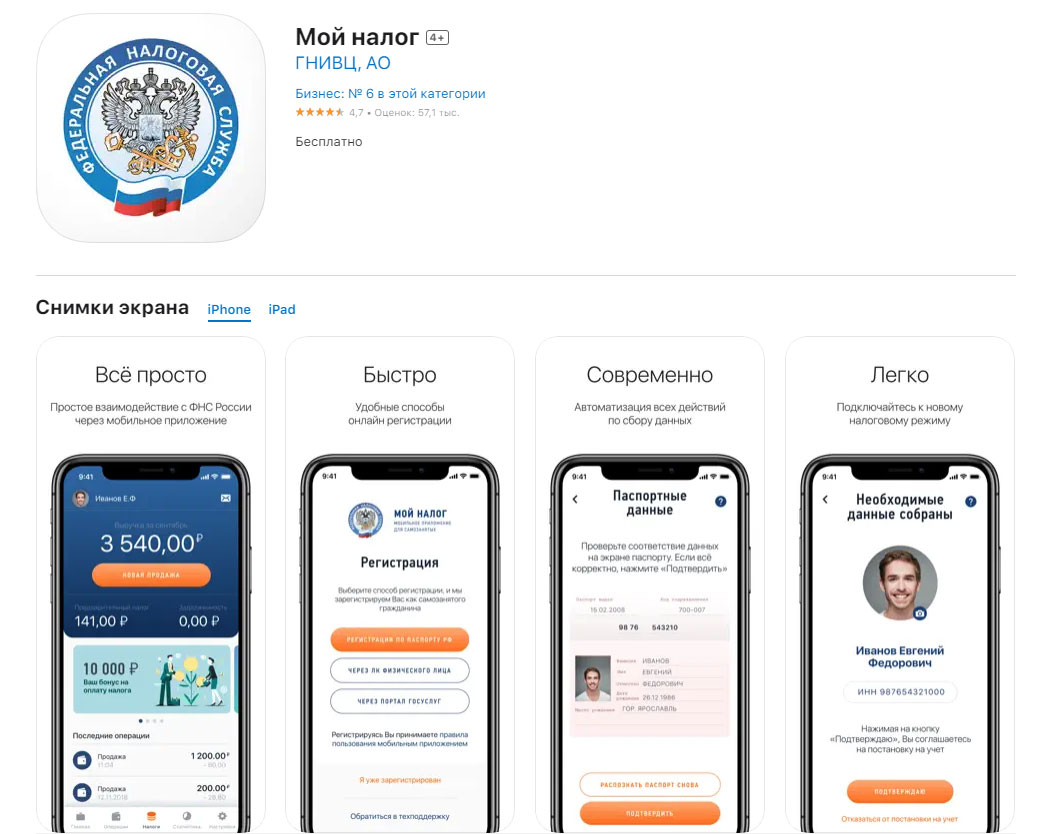

Для этого в приложении в телефоне “Мой налог”в настройках надо нажать “сняться с учета”, а затем указать причину снятия и подтвердить действие.

4.2. Подготовить комплект документов

Обязательных документов два — заявление (используется форма Р21001) и паспорт (оригинал и копия). При личной подаче документов в ИФНС придется оплатить госпошлину в сумме 800 руб., тогда нужно приложить еще и квитанцию об оплате.

Дополнительно может потребоваться справка о несудимости. Это зависит от выбранного вида деятельности, например, если бизнес ИП будет связан с несовершеннолетними.

4.3. Направить документы в ФНС любым из доступных способов

Можно выбрать один наиболее выгодных вариантов подачи из следующих:

- Личный визит в инспекцию по прописке. Обязательно оплачивается пошлина, зато инспектор сразу же проверит документы и укажет на ошибки, если они будут.

- Через онлайн-сервис Ак Барс Банка.

- В МФЦ. Не будет дополнительных трат и можно не ждать в очереди, записавшись на прием заранее.

- У нотариуса. Быстрый способ и не надо платить госпошлину, но придется оплатить его услуги, сумма может составить от 1000 до 5000 руб.

4.4. Получить статус ИП

ФНС рассмотрит заявление в течение 3 дней. После этого на электронную почту, указанную в форме Р21001, придет уведомление о рассмотрении. Если в регистрации откажут — пришлют мотивированный отказ.

Рекомендуем сразу же после получения уведомления о регистрации заказать выписку ЕГРИП и удостовериться в правильности всех данных, включая налоговый режим.

В чём разница между ИП и самозанятостью

Помогли разобраться эксперты Эвотора

Самозанятый — гражданин, который оказывает другим гражданам или компаниям определённые услуги, продаёт товары собственного производства или выполняет работы. У самозанятых нет полномочий юридических лиц, они не могут рассчитывать на соответствующие услуги от банков и государства. Но и ответственность ниже.

Индивидуальный предприниматель же — не просто физлицо: он наделён правами и полномочиями юридического лица. Со всеми вытекающими последствиями в виде больших возможностей, но и большей ответственности. В частности, ИП рискует личным и рабочим имуществом в случае, если нужно будет расплачиваться по долгам или претензиям.

Соответственно, у индивидуального предпринимателя, в отличие от самозанятого, меньше ограничений и больше инструментов для ведения бизнеса. В том числе доступно больше видов деятельности. Самозанятость сама по себе ограничена не только уровнем дохода, но и условиями ведения деятельности.

В частности, плательщикам НПД недоступны некоторые виды работ, им нельзя нанимать сотрудников, а стаж для пенсии не начисляется.

Плюсы и минусы НПД для индивидуальных предпринимателей

НПД, несмотря на ограничения, может быть полезен для индивидуальных предпринимателей. У применения НПД для ИП вместо других налоговых режимов есть как плюсы, так и минусы. Их обязательно нужно учитывать, если вы решите перевестись с одной системы на другую.

Преимущества

Не нужна онлайн-касса. Для приёма платежей можно использовать личный или расчётный счёт, а также брать наличку. Главное — выдать чек из «Моего налога».

Меньше документации и отчётности. Плательщикам НПД не нужно вести бухгалтерию и считать налоги, всё за них делает приложение.

Нет обязательных взносов. ИП на НПД не считаются плательщиками страховых взносов, пока пользуются этим налоговым режимом, согласно п. 11 ст. 2 закона 422-ФЗ .

Низкая ставка. Составляет 6% для платежей от юридических лиц и 4% на поступления от физических лиц.

Налоговый вычет после регистрации. В приложении или на сайте «Мой налог» сразу после постановки на учёт будет доступен вычет в размере 10 тысяч рублей. Он тратится на снижение ставки до 3% при получении денег от физлиц и до 4% при доходе от юрлиц. Когда он кончится, ставки станут стандартными — 4 и 6% соответственно.

Не нужно платить НДС. Согласно п. 9 ст. 2 закона 422-ФЗ , ИП на НПД не признается плательщиком НДС. Но есть исключение — налог на добавленную стоимость при ввозе товара на территорию РФ.

Ограничения

Меньше объём доходов в год. По НПД можно провести до 2,4 миллионов. Если налоговая заметит, что объём доходов уже превысил эту отметку, но ИП в течение 20 дней не перешел на упрощёнку или другой спецрежим, то принудительно переведёт на общий режим налогообложения. И тогда придётся платить НДФЛ 13% и НДС 20% до конца года.

Недоступны некоторые виды деятельности. НПД закрывает доступ к ряду возможных видов деятельности, согласно ст. 4 закона 422-ФЗ . В том числе нельзя перепродавать товары и работать по агентским договорам — например, туроператором.

Нельзя нанимать сотрудников. Даже ИП при использовании НПД не может нанимать работников, так что придётся работать в одиночку.

Не начисляется стаж. С налогов по НПД не идут деньги на социальные взносы. Поэтому плательщикам не прибавляются деньги к будущей пенсии. Впрочем, можно уплачивать взносы дополнительно, чтобы стаж всё-таки капал.

Нельзя вычесть расходы. Если ваша деятельность связана с большими расходами на её выполнение, то учитывайте: НПД не даёт возможности снижать налоговую нагрузку за их счёт. Вы должны уплатить 4 или 6% от полной суммы доходов невзирая на то, сколько вы потратили перед этим на оказание услуги или производство товара.

Упрощёнка «Доходы минус расходы» в этом плане смотрится выгоднее.

Нельзя вычесть страховые взносы из налоговой ставки. Для лёгкости понимания проведём расчёты. Допустим, вы заработаете 2,4 миллиона рублей в год. Будучи ИП на УСН «Доходы», вы заплатите налоговой 6% от этой суммы, то есть 144 тысячи рублей. Аналогично налоговой уйдёт 6% и при НПД, если эти деньги были получены при работе с юридическими лицами.

И вот тут кроется важное различие. Если вы ИП на УСН «Доходы», то дополнительно отчисляете и обязательные страховые взносы в размере 43 211 рублей на 2022 год. Но эти взносы можно вычесть из налоговой нагрузки.

Соответственно, вы заплатите 100 789 рублей налогов + 43 211 рублей страховых взносов. И благодаря последним будет начисляться стаж. А при НПД вы просто заплатите 144 тысячи рублей и никакого стажа не получите.

Соответственно, выгода будет только в случае, если вы преимущественно получаете доход от физических лиц — тогда налог составит 96 тысяч рублей по ставке 4%.

Из-за этих преимуществ и недостатков нельзя однозначно сказать, что ИП или самозанятость лучше: важно, чтобы вы просчитали, будет ли вам выгоден НПД или упрощёнка и другие спецрежимы.

Чем ИП на НПД лучше обычной самозанятости

Статус индивидуального предпринимателя открывает перед плательщиком НПД чуть больше возможностей. При этом сохраняются преимущества самозанятости, что делает такое сочетание выгодным для некоторых ИП.

Можно работать по лицензии. Например, открыть врачебный кабинет или перевозить пассажиров. Полный перечень — в ст. 12 закона № 99-ФЗ .

Проще работать с крупными организациями. Не каждое ООО захочет связываться с самозанятыми. А если у вас есть статус индивидуального предпринимателя, то вам будет проще договориться, например, об аренде торговой площади в ТЦ.

Можно быстро поменять систему налогообложения. Если вдруг доходы по самозанятости превысят годовое ограничение, то ИП может сразу же перейти на упрощёнку и платить 6%. А обычному самозанятому придётся платить все 13% НДФЛ на превышение.

Больше возможностей. Индивидуальный предприниматель может открыть полноценный расчётный счёт в банке и подключить эквайринг. Это даст возможность принимать оплату не только переводами и наличкой, но и картой по терминалу, что удобно для клиентов.

Раздельное ведение ИП и самозанятости

Такой вариант тоже возможен: у физлица может быть одновременно и ИП на спецрежиме, и самозанятость. Более того, у человека параллельно может быть работа по договору, собственное ИП и дополнительно самозанятость. Важно лишь одно: нельзя, чтобы деятельность самозанятого пересекалась с ИП .

И с компанией-работодателем, если у вас есть ещё и трудовой договор.

Если у физлица параллельно оформлены ИП и самозанятость, важно раздельно вести учёт. Доходы из этих двух источников не должны смешиваться. Каждое поступление нужно правильно документировать — что поступило по деятельности от ИП, а что — от самозанятости. Это необходимо для правильного начисления налогов.

Для тех, кто с Эвотором

Ваша касса сама рассчитает авансовые платежи за вас и подскажет, сколько и когда нужно заплатить в налоговую. С этим вам поможет сервис «Книга учёта доходов и расходов» .

Удобнее всего пользоваться расчётным счётом для доходов от ИП, а личным счётом и наличкой — для самозанятости. Это позволит безболезненно разграничить денежные потоки, чтобы не путаться самим и не путать налоговую.

Источник: edu-russian.ru

Чем отличаются ИП на НПД и самозанятые

Кто может получить статус самозанятого? Ограничений нет: это могут быть как физические лица, так и индивидуальные предприниматели.

В этой статье рассмотрим ключевые моменты:

- кто такие ИП на НПД;

- как перейти на этот режим с другого или получить его с нуля при регистрации ИП;

- нюансы ведения деятельности: на что стоит обратить внимание;

- чем ИП на НПД отличается от самозанятости .

ИП на НПД — преимущества и ограничения самозанятости

НПД или самозанятость — налоговый спецрежим, оптимальный для многих видов деятельности, поскольку он имеет ряд важных преимуществ:

- Быстрая и простая постановка на учёт при помощи мобильного приложения «Мой налог», с которой справится даже человек, не погружённый в тему. Вся деятельность будет осуществляться в приложении, там же можно формировать нужные отчёты, смотреть историю операций и статистику.

- Выгодные налоговые ставки: 4% — на доход от физических лиц и 6% — на доход от организаций. Приятный бонус — налоговый вычет на сумму 10 тысяч рублей при постановке на учёт.

- Отсутствие обязательных страховых взносов, что позволяет существенно экономить (взносы могут производиться самозанятым по желанию).

- Нет необходимости в сдаче отчётности в налоговую: достаточно лишь отражать все поступления в приложении «Мой налог» и использовать его для генерации чеков заказчикам.

- Не нужна онлайн-касса: её функции берет на себя мобильное приложение, формируя чеки. Допустимые варианты получения оплаты — наличные или перевод на карту.

Очевидно, что преимуществ у самозанятых много. Означает ли это, что данный налоговый статус удобен и выгоден во всём?

Не совсем так. Есть у него и некоторые ограничения:

- Доход в год не может превышать 2,4 млн рублей.

- НПД нельзя совмещать с другими налоговыми режимами.

- Самозанятый не имеет права перепродавать товары (то есть фактически для продажи пригодны только изделия собственного производства). Также не подходит для продажи продукции, на которую распространяется требование по специальной маркировке и сертификации.

- Не допускается работа по агентским договорам.

- С подрядчиками можно сотрудничать только по договорам ГПХ (если самозанятый стал ИП на НПД, он не имеет права нанимать сотрудников).

Согласно пункту 1 статьи 2 №422-ФЗ от 27.11.2018, статус НПД может получить не только физическое лицо, но и ИП. Все перечисленные выше особенности работы будут правомерны также и в отношении ИП.

Если ИП примет решение перейти на НПД , будет ли это для него выгодно? Зависит от многих факторов: масштабов бизнеса, наличия или отсутствия наёмных сотрудников, специфики деятельности (продажа товаров или оказание услуг).

Организуйте бизнес-процессы вместе с платформой Qugo: наш сервис подходит для самозанятых, ИП и физлиц без специального налогового статуса. С нами легко и выгодно осуществлять безопасные сделки.

Чем отличается ИП на НПД от физлица на НПД

Несмотря на ряд общих моментов, отличие ИП на НПД и физлиц также имеется.

Если ИП переходит на НПД, он может:

- Проще поменять налоговый режим в случае превышения годового лимита — 2,4 млн рублей. Для ИП доступна смена налогового режима на льготных условиях. Чтобы перейти на УСН или патент, индивидуальному предпринимателю даётся 20 дней с момента выхода за границу лимита. В этом случае физическое лицо обязано платить НДФЛ с дохода в размере 13%. Переход на иные специальные режимы возможен только после получения статуса ИП.

- Открыть счёт в банке и подключить эквайринг. Физическое лицо не имеет возможности пользоваться данной услугой.

- Предлагать более выгодные и комфортные для заказчиков условия работы. Привлечение самозанятых — привычная и распространённая процедура, которая удобна ещё и тем, что не грозит заказчику дополнительными расходами в случае перехода с НПД. ИП сам перечисляет все необходимые взносы и налоги, тогда как за физлицо, потерявшее статус самозанятого, все отчисления должен производить заказчик (так как он приобретает статус его налогового агента).

ИП на НПД имеет ряд отличий от самозанятого физлица , и мы подробно их рассмотрели.

Самый информативный и полезный телеграм-канал Qugo : подпишитесь и узнавайте первыми нововведения в области самозанятости и работы на аутсорсе.

Как стать ИП на НПД

Для индивидуальных предпринимателей, желающих работать на НПД, есть два пути:

Сразу открыть ИП на НПД

Алгоритм действий в этом случае будет следующим:

- Физлицо встаёт на учет как плательщик НПД. Для этого достаточно скачать мобильное приложение «Мой налог» и зарегистрироваться в нём (по паспорту, через личный кабинет с использованием ИНН, через портал Госуслуг).

- После присвоения статуса самозанятого необходимо зарегистрироваться как ИП (через ИФНС по месту регистрации — путём подачи заявления). ИП в этом случае будет присвоен режим НПД.

Перейти на НПД с любого другого режима в рамках действующего ИП

Единственное условие — не должно остаться задолженностей по страховым взносам, все выплаты должны быть проведены до момента перехода.

Возможно несколько вариантов

- Если ИП действует в рамках ПСН, необходимо дождаться окончания срока действия патента или же отказаться от ПСН и пересчитать патент.

- Если ИП был на УСН, отказ возможен в течение месяца с момента регистрации на «Мой налог» (понадобится уведомление об отказе). Затем до 25-го числа следующего месяца следует перечислить налог. Следующий шаг — ИП на НПД направляет декларацию.

- Если ИП хочет поменять ОСНО на НПД, в уведомлениях ИФНС нет необходимости. Всё, что нужно, — встать на учёт как плательщик НПД. Важно: если индивидуальный предприниматель платил НДС, смена режима влечёт изменения в уплате НДС.

С момента, когда индивидуальному предпринимателю присвоен режим НПД (любым из перечисленных выше путей), каждое денежное поступление должно быть отражено в приложении, а заказчик должен получить чек.

Налог уплачивается до 28-го числа ежемесячно за предыдущий отчётный период. Сумма к оплате приходит в приложение до 13-го числа месяца, следующего за отчётным. Оплатить необходимо до 28 числа. Для удобства пользователя приложение позволяет привязать карту или настроить автоплатёж.

Работать с платформой Qugo удобно и безопасно: система автоматизирует платежи, упрощает документооборот. Вам не нужно думать о своевременном выставлении документов и формировании отчётов — сервис сделает это за вас.

Источник: qugo.ru

Как перейти с ИП на самозанятость и обратно

Индивидуальный предприниматель может принять решение о переходе на систему налогообложения НПД, которая имеет пониженную ставку — от 4 до 6% от его прибыли. Другое преимущество — на ней не нужно платить налоги, если доход равен нулю.

Оглавление

Тем не менее, необходимо, чтобы деятельность индивидуального предпринимателя соответствовала определенным требованиям, и от любых других специальных режимов необходимо отказаться. В материале объясним, как это работает.

Кратко о самозанятости: это особый налоговый режим, который ввело государство, чтобы люди, работающие на себя, могли легко платить налоги. На этом налоговом режиме есть несколько ограничений, например, нельзя нанимать сотрудников

Можно ли перейти с ИП на самозанятость

Не все индивидуальные предприниматели могут перейти на самозанятость. Например, предприниматели не могут применять спецрежим, если:

- нанимают людей по трудовому договору (кроме людей, принятых в качестве помощников по договорам);

- работают у своего нынешнего или бывшего работодателя менее двух лет;

- продают подакцизные и маркированные товары;

- перепродают чужие товары, даже если они являются дополнительными товарами к их основной услуге;

- добывают полезные ископаемые;

- действуют от имени клиента как агент, поручитель или комиссионер (например, продают квартиры от застройщика за процент).

Подмена названия договора не дает эффекта, так как налоговая служба в первую очередь смотрит на обязанности исполнителя.

Также нельзя держать курьерскую службу с собственной онлайн-кассой (можно работать с кассой заказчика) и применять другие налоговые системы для второго бизнеса. А если предприниматель получает больше 2,4 миллиона в год, теряет возможность использовать НПД.

У индивидуального предпринимателя есть возможность работать как самозанятый и вести комбинированный бизнес, работая в разных регионах и за рубежом.

Однако если предпринимательская деятельность подпадает под определенные ограничения, то налоговая инспекция не зарегистрирует переход на самозанятость. Более того, если позже выяснится, что такие ограничения были нарушены, то любая ранее выданная регистрация будет аннулирована. Например, если индивидуальный предприниматель объявил себя автосервисом, но после перехода стал торговать запчастями, то ни один из его дней не будет засчитан как находящийся на льготном режиме налогообложения, и, следовательно, ему придется платить обычные налоги и страховые взносы.

Налоговая может лишить плательщика статуса самозанятого. Например, индивидуальный предприниматель в июне ремонтировал автомобили в автосервисе, а с июля добавил в список продаж авточехлы. Он больше не попадает под специальный налоговый режим, так как продает чужой товар, и с этого момента он должен платить обычные налоги и страховые взносы.

Как ИП перейти на налог для самозанятых

Для перехода на НПД не обязательно прекращать деятельность индивидуального предпринимателя. Также нет необходимости посещать налоговую инспекцию, так как весь процесс можно завершить онлайн без какой-либо бумажной волокиты.

Зарегистрироваться как плательщик НПД можно через приложение «Мой налог», в офисе плательщика НПД или в уполномоченном банке.

Приложение «Мой налог» позволяет стать самозанятым за несколько минут. Понадобится минимум документов, а также нужно будет сфотографироваться

При регистрации вам будет предложено выбрать регион, в котором вы будете работать — 63% налогов, уплаченных самозанятыми, поступают в их региональный бюджет, а оставшиеся 37% идут в ФОМС.

После успешной регистрации человек получает от «Моего Налога» свидетельство, на котором отмечена дата перехода.

С этого момента налоги к уплате составляют всего 4% (при продаже физическим лицам) или 6% (при продаже юрлицам и ИП).

Бонусная сумма в размере 10 000 ₽ также будет доступна для тех, кто зарегистрирован как плательщик налога на профессиональный доход. Все остальные налоги и страховые взносы отменяются при оформлении заявления об отказе от спецрежимов.

Требования к ИП для перехода на самозанятость

Определиться с видом деятельности

Те, кто предлагает услуги или товары, могут выбрать самозанятость и самостоятельно проводить операции.

Настроить прием оплаты

Они могут получать оплату различными способами, такими как наличные, номер телефона, номер карты или реквизиты счета. Это дает им гибкость в выборе метода, который наилучшим образом соответствует их потребностям, и позволяет им каждый раз использовать разные счета. Кроме того, им не нужен работодатель, который обычно выступает в качестве налогового агента.

Подготовиться к выдаче чеков

Чтобы платить налоги, необходимо создавать фискальные документы (чеки) в приложении «Мой налог» или в приложениях некоторых банков. Этот документ служит подтверждением вашего дохода. В то же время он указывает Федеральной налоговой службе (ФНС), какую сумму налога вы должны заплатить за этот доход. После выдачи документа вы можете производить платежи с помощью счета-фактуры, который формируется каждый месяц с 10 по 12 число. Кроме того, ФНС предоставляет вычет в размере 10 000 ₽ для всех самозанятых, это на первое время снижает ставку налога на 1%.

Следует помнить, что доход не должен превышать 2,4 миллиона рублей в год, иначе статус индивидуального предпринимателя может быть утрачен, и тогда придется платить дополнительный НДФЛ за любые оказанные услуги.

Самозанятый не обязан использовать онлайн-кассу, однако может использовать вспомогательный софт, например программы для складского учета. Без кассы входящие платежи все равно должны быть введены в «Мой налог». Через приложение можно выставить счет-фактуру, и плательщик НПД должен выдать клиенту чек или квитанцию. При оплате наличными или электронными средствами такой документ должен быть предоставлен сразу. В случае перевода на карту или банковский счет этот документ должен быть выдан до 9 числа следующего месяца.

Самозанятые платят налог ежемесячно, в зависимости от дохода. Если в этом месяце дохода нет, то платить ничего не нужно. «Мой налог» рассчитывает ставку — 4% или 6%, которая применяется автоматически, также учитываются бонусы от государства. Сумма видна в приложении, а уведомления об оплате должны приходить до 12 числа следующего месяца и должны быть оплачены до 28 числа того же месяца, иначе могут быть применены штрафные санкции.

Всё это можно сделать через приложение с активацией автоплатежа с привязанной карты. Невыполнение платежей приведет к блокировке карты и начислению дополнительного штрафа в размере 20% за недоплату, 100% за последующие невыплаты в течение 6 месяцев или незачислению средств в соответствии со статьей 129.13 Налогового кодекса.

Переход на самозанятость с сохранением ИП

После перехода на самозанятость ваше ИП будет по-прежнему существовать и не будет автоматически ликвидировано. Контракты по-прежнему могут заключаться как индивидуальное предпринимательство с использованием бланков, логотипов и официальных печатей.

У предпринимателя есть возможность продолжать работать под своим именем. Однако важно помнить, что индивидуальный предприниматель несет ответственность за любые возникшие долги всем своим имуществом, а за любые нарушения санитарных норм или прав потребителей по-прежнему придется платить штрафы.

Переход на самозанятость без сохранения ИП

Перейти на самозанятость без сохранения ИП нельзя, но можно сначала стать плательщиком НПД, а затем закрыть ИП. Если решили расстаться со статусом индивидуального предпринимателя, прочитайте нашу статью: Ликвидация ИП в 2023 году: пошаговая инструкция.

Что нужно, чтобы перейти на самозанятость без сохранения ИП:

- Расторгнуть договоры с контрагентами. Если вы подписали договоры с третьими лицами, вы должны расторгнуть их в письменном виде.

- Снять с регистрации кассовый аппарат. Если вы используете кассовый аппарат для проведения операций, то перед закрытием ИП обязательно снимите его с регистрации. Отправьте заявление в ФНС и оплатите пошлину. Вам нужно будет подать заявление о закрытии ИП в налоговую инспекцию и оплатить пошлину, если вы не воспользуетесь для этого сайтом налоговой.

Оплатите все налоговые платежи и взносы, сдайте отчетность и закройте расчетный счет. После завершения всех этих шагов убедитесь, что все налоги и взносы уплачены, а отчетность сдана надлежащим образом, чтобы ваш расчетный счет можно было закрыть без каких-либо проблем.

- Оплатить пошлину. В 2023 году за закрытие индивидуального предпринимательства взимается сбор в размере 160 ₽. Если закрывать ИП онлайн, платить пошлину не нужно.

- Уплатить взносы. Все индивидуальные предприниматели должны уплатить фиксированные и дополнительные взносы в течение 15 дней после внесения информации о закрытии в ЕГРИП — рассчитайте эти взносы с помощью их калькулятора или обратитесь к бухгалтеру.

После этого нужно подать налоговую декларацию за год и уплатить соответствующие налоги до определенной даты, в зависимости от системы, по которой вы работали. Подать декларацию нужно до 25 числа месяца, следующего за закрытием и произвести уплату налогов, если вы использовали упрощенную систему налогообложения.

Если работали на патенте, можете пересчитать стоимость пропорционально количеству отработанного времени и вернуть остаток, если он еще не истек.

По ОСН есть две декларации — 3-ндфл и НДС, которые нужно подать до определенных дат (5 дней после закрытия для 3-ндфл; 25 числа месяца, следующего за закрытием квартала для НДС).

Если налоги не уплачены в срок, то долг переходит к вам как физическому лицу.

Когда закон запрещает быть самозанятым

Физлица, которые работают как ИП, должны придерживаться налога на доходы физических лиц, а также отказаться от использования преимуществ УСН, единого сельскохозяйственного налога и патентов.

Таким образом, нельзя применять НПД при оказании парикмахерских услуг, если продаете шампуни на упрощенной системе налогообложения. Для тех, кто уже работал по общим правилам до внесения таких изменений, никакой дополнительной бумажной волокиты не требуется.

Чтобы перейти с упрощенной системы налогообложения или единого сельскохозяйственного налога после регистрации в качестве плательщика НПД есть только один месяц. Если не уложиться в этот срок, переход на новый налог будет отменен, и придется платить налоги в соответствии с прежним специальным режимом.

Чтобы отменить специальные системы налогообложения, нужно подать заявления в налоговую инспекцию. Кроме того, до 25 апреля следующего года придется подать годовую декларацию по упрощенной системе налогообложения. После этого до 25 числа каждого месяца подавайте декларацию о доходах за этот год и производите соответствующие платежи.

Любые деньги, полученные от клиентов за товары или услуги, предоставленные до регистрации в качестве индивидуального предпринимателя, должны быть отражены в отчетности по прежнему специальному режиму, а не по новым правилам НПД.

Как перейти с самозанятого на ИП

Самозанятые, решившие сняться с учета, могут подать документы в налоговую инспекцию, чтобы зарегистрироваться в качестве индивидуального предпринимателя. В приложении «Мой налог» в разделе «Снятие с учета» можно перестать числиться плательщиком налога на профессиональный доход.

Чтобы открыть новый бизнес, можете посмотреть краткую инструкцию в нашей статье: С чего начать малый бизнес и как выбрать онлайн-кассу.

Определиться с налоговым режимом просто: если работаете без сотрудников и зарабатываете не больше 2,4 млн рублей в год, подойдет самозанятость. Однако нужно проверить, можете ли вы применять этот налоговый режим с учетом вашей деятельности

Если вам понадобится справка о доходах самозанятого, ее можно получить в приложении «Мой налог». Перейдите на вкладку «Разное», выберите «Справки», а затем нажмите на «Справка о доходах». Установите нужный вам период времени и нажмите на кнопку «Получить».

Кроме того, вы можете войти в свою учетную запись налогоплательщика через сайт ФНС и перейти на вкладку «Настройки», затем в раздел «Выписки». Выберите «Справка о счетах (доходах)», введите год и нажмите на кнопку «Сформировать».

Справка может быть направлена в организации социального обеспечения, а также в другие государственные учреждения или банки для получения кредита или ипотеки. Кроме того, при необходимости она может быть предоставлена клиентам.

Источник: modulkassa.ru