Учет и отчетность ИП напрямую зависят от выбранной системы налогообложения. В случае если предприниматель выбрал общую систему налогообложения, эта статья поможет разобраться с трудностями учета ИП с учетом изменений 2020 года. В статье будут рассмотрены правила перехода и применение ОСНО для ИП в 2020 году, способы ведения бухгалтерского учета и книги учета доходов и расходов. Дадим ответы на часто задаваемые вопросы.

Общая система налогообложения (ОСНО) является для составления отчетности самой сложной и подразумевает значительную налоговую нагрузку. ОСНО не освобождает от уплаты налогов или от сдачи отчетности. Обязанность применять ОСНО возникает у предпринимателей, которые в силу каких-либо обстоятельств не применяют специальный налоговый режим.

Применение ОСНО снимает ряд ограничений, которые накладывают, например, ЕНВД или патент. Не ограничивается размер выручки или число работников. ИП, применяющие ОСНО, относятся к плательщикам НДС.

ОСНО является основным налоговым режимом на территории РФ. В случае если ИП вновь зарегистрировался или своевременно не подал заявление о переходе на ЕНВД, ЕСХН, ПСН или УСН, к нему будет применена общая система налогообложения.

Совмещение ОСНО и патента для ИП, настройки в программе 1С Бухгалтерия

Ведение бухгалтерского учета

Согласно действующему законодательству ИП вправе не вести бухгалтерский учет (пп. 1 п. 2 ст. 6 Федерального закона от 06.12.2011 N 402-ФЗ ). Но если на этот факт посмотреть с другой стороны: «кнут» убрали, но «пряник» остался.

В первую очередь, бухгалтерский учет для ИП — средство раннего оповещения о реальном состоянии бизнеса, оценка его результатов. Своевременный анализ состояния дел предупредит о нерациональном использовании активов, а также поможет предотвратить банкротство.

В правильно поставленном бухгалтерском учете выделяются три основные группы.

Контроль над материальными и трудовыми ресурсами

Распределение финансовых потоков

Выявление прибыли (убытков)

Планирование эффективного использования средств

Составление налоговой отчетности

Полученные плюсы от ведения учета явно компенсируют трудозатраты. Отсутствие законодательного требования ведения бухгалтерского учета позволяет предпринимателю сосредоточиться на управленческом учете, сделав акцент в нем только на интересующих его позициях: например, на сохранности активов, эффективном использовании средств и распределении финансовых потоков.

В данной статье не будем останавливаться на способах ведения учета, на сегодняшний день существует множество публикаций, посвященных данной теме.

Ведение книги учета доходов и расходов

Доходы и расходы для целей исчисления налоговой базы отражаются в Книге учета доходов и расходов индивидуальных предпринимателей (КУДиР). Порядок отражения доходов и расходов утвержден приказом Минфина РФ и МНС РФ от 13.08.2002 N 86н/БГ-3-04/430 (далее Порядок N 86н/БГ-3-04/430). Форма КУДиР приведена в приложении к данному Порядку.

КУДиР ведется на бумажном носителе или в электронном виде. При составлении книги в электронном виде по окончании года ИП обязаны распечатать ее (п. 7 Порядка N 86н/БГ-3-04/430 ).

КУДиР должна быть пронумерована и прошнурована. На последнем листе указывается число содержащихся в ней страниц, запись заверяется подписью должностного лица налогового органа и скрепляется печатью. В случае ведения КУДиР на бумажном носителе она должна быть заверена налоговым органом до начала ее ведения. Распечатанная книга из электронного источника заверяется по окончании налогового периода (п. 8 Порядка N 86н/БГ-3-04/430).

Исправление ошибок в КУДиР следует обосновать и подтвердить подписью ИП с указанием даты исправления.

В составе доходов ИП учитываются все поступления от реализации товаров, выполнения работ и оказания услуг, а также стоимость имущества, полученного безвозмездно.

Доходы от реализации ОС и НМА определяются как разница между ценой реализации и их остаточной стоимостью.

Под расходами понимаются фактически произведенные и документально подтвержденные затраты, непосредственно связанные с получением доходов.

Расходы, непосредственно связанные с извлечением доходов от предпринимательской деятельности, подразделяются на:

- материальные расходы;

- расходы на оплату труда;

- амортизационные отчисления;

- прочие расходы.

Особенности отражения расходов разъяснены в разделах IV–XI Порядка N 86н/БГ-3-04/430.

Предприниматели должны хранить первичные документы и КУДиР в течение 4 лет (п. 48 Порядка N 86н/БГ-3-04/430).

Книга учета доходов и расходов

ЕНВД и ОСНО одновременно в 2020 году

В случае если ИП занимается несколькими видами деятельности, то возможно совмещение налоговых режимов. Виды деятельности, перечисленные в п. 3 статьи 346.29 НК РФ , могут быть переведены на уплату ЕНВД. Переход на ЕНВД освобождает от уплаты НДС, НДФЛ и налога на имущество в части доходов, полученных по данному виду деятельности.

Из различия налоговых баз и ставок налога возникает необходимость в ведении раздельного учета. По каждому виду налогообложения необходимо обособленно учитывать доходы и расходы.

Метод ведения раздельного учета обязательно закрепите в Учетной политике. Опишите порядок учета доходов и расходов, порядок распределения общих расходов. Особое внимание следует уделить организации раздельного учета НДС. Учетная политика обеспечивает достоверное разделение «входного» НДС.

Суммы НДС, предъявленные продавцами товаров (работ, услуг), имущественных прав предпринимателям, применяющим одновременно ОСНО и ЕНВД:

- принимаются к вычету из бюджета, в части деятельности на ОСНО;

- включаются в стоимость товаров (работ, услуг), в части деятельности на ЕНВД;

- по товарам (работам, услугам), которые используются для всех видов деятельности, распределяются пропорционально в соответствии с п. 4 ст. 170 НК РФ .

Как ИП перейти с ОСНО на УСН

Переход на УСН осуществляется ИП добровольно в порядке, предусмотренном главой 26.2 НК РФ . ИП вправе перейти на УСН с ОСНО только с начала нового календарного года (с 1 января).

ИП, изъявившие желание перейти на УСН со следующего календарного года, уведомляют об этом налоговый орган по месту жительства не позднее 31 декабря, предшествующего года, начиная с которого они переходят на УСН ( ст. 346.13 НК РФ ).

Источник: ppt.ru

Раздельный учет расходов при совмещении УСН и патента в 1С: Бухгалтерии ред. 3.0

Патентная система налогообложения для ИП отличается простотой учёта. Деклараций на ПСН нет, расходы не учитываются, а сумма налога к уплате известна заранее. Чтобы узнать, сколько будет стоить патент по выбранному виду деятельности, надо знать только период его действия и территорию, где ИП планирует вести бизнес.

Казалось бы, никакая отчётность ИП на патенте не нужна, ведь его реальные доходы не влияют на расчёт налога. На самом деле, это не всегда так, в некоторых случаях предприниматель на ПСН должен сдавать в налоговую инспекцию декларации по другим режимам.

Бесплатная консультация по налогам

Какие доходы учитываются для ПСН

Дело в том, что ПСН применяется не ко всем возможным направлениям бизнеса предпринимателя, а только к определённым видам деятельности. Конкретный их перечень устанавливают региональные законы. Если кратко, то это розничная торговля, общепит, многие бытовые услуги и некоторые производственные направления.

А вот на таких системах налогообложения, как основная и упрощённая, все доходы от разных видов деятельности учитываются в общей сумме. Поэтому ОСНО и УСН (упрощёнка за некоторым исключением) применяются ко всем полученным доходам, без разделения по направлениям бизнеса.

Как это может выглядеть на практике? Например, предприниматель открыл небольшое производство строительных материалов, а кроме того, оказывает услуги по ремонту помещений. Если он выберет упрощённую систему, то доходы от производства и от ремонтных услуг попадают в общую налоговую базу, что отражается в одной декларации по УСН.

Если же ИП захочет перейти на ПСН, то патент он сможет получить только на услуги по ремонту, а доходы от производства должны учитываться отдельно, в рамках УСН или ОСНО. В этом случае необходимо вести раздельный учёт доходов при совмещении двух налоговых режимов. Бухгалтеры с таким учётом хорошо знакомы, да и Минфин не раз давал соответствующие рекомендации.

Спорные моменты возникают, если предприниматель получил патент, работает по нему, а другими видами деятельности не занимается. Должен ли он в таком случае сдавать какую-то отчётность в ИФНС или нет? Увы, но однозначного ответа на этот вопрос НК РФ не даёт, поэтому некоторые налоговые инспекции требуют от ИП на патенте нулевые декларации в рамках УСН или ОСНО.

Бесплатное бухгалтерское обслуживание от 1С

Должен ли ИП на ПСН сдавать нулевые декларации

Логику ИФНС вполне можно понять. Зарегистрированный индивидуальный предприниматель часто выбирает несколько кодов ОКВЭД, и налоговая инспекция не знает, ведёт он по ним деятельность или нет. Но ведь отчитываться надо даже при отсутствии доходов, для чего сдают нулевые декларации.

Предположим, ИП хочет заниматься фотографией, поэтому в заявлении Р21001 он указал код ОКВЭД 74.20. По этому виду деятельности он может получить патент, который так и называется: «Услуги в области фотографии». В дальнейшем ИП планирует расширять сферу бизнеса, поэтому в заявление вписал также другие коды ОКВЭД, на которые патент получить нельзя.

ИФНС видит, что по одному коду ОКВЭД (услуги фотографа) предприниматель получил патент, то есть платит налог. А что с остальными кодами? Может быть, по ним тоже получены доходы, но отчёта нет и налог не исчислен?

В таком случае ИП должен отчитаться, подав декларацию вне режима ПСН. Если доходы по этим кодам ОКВЭД получены, то надо вести раздельный учёт, если доходов нет, то сдать нулевую декларацию.

Если же предприниматель указал только один код ОКВЭД (в нашем примере – 74.20), и по нему он оформил патент, то налоговая понимает, что никакой другой деятельности нет и не планируется. А значит, и отчитываться не за что.

Примерно такой же подход существовал по отношению к уже отменённому режиму ЕНВД. Вменёнка тоже применялась только для некоторых видов деятельности. В частности, в письме от 30.11.2011 N 03-11-11/297 Минфин отвечал, что если ИП осуществляет только виды деятельности, переведённые на уплату ЕВНД, то он не обязан подавать декларацию по НФДЛ.

Итак, отчётность ИП на патенте может включать в себя нулевые декларации, если у него заявлены несколько кодов ОКВЭД, по которым он не ведёт деятельность. Но учитывая, что официальных разъяснений по этому вопросу нет, рекомендуем при сомнениях обращаться в свою ИФНС. Ведь некоторые инспекции не требуют от предпринимателя на ПСН нулевой отчётности. Хотя, с нашей точки зрения, безопаснее всё-таки отчитаться.

Что касается формы нулевой декларации, то она зависит от того, перешёл ИП на УСН или нет. Если уведомление о переходе было своевременно подано, то надо сдавать одну декларацию в год – не позднее 30 апреля за прошедший налоговый период.

Но если предприниматель не сообщал о переходе на УСН, то он должен отчитываться в рамках общей системы налогообложения. А на ОСНО сдают две разных декларации – по НДС и по НДФЛ. Причём, декларация по НДС сдаётся ежеквартально и в электронном виде, заверенная ЭЦП. Вместо неё можно сдавать более простую декларацию ЕУД, но только в случае, если предприниматель не проводил операции по расчётному счёту.

Получить бесплатную консультацию

Как ведется бухгалтерия ИП на патенте

Бухгалтерия ИП на патенте долго время была почти невозможной, налоговая система была настолько несуразной, что выбрать её могли не все лишь. То есть выбирали, не все лишь только могли выбрать патент. Ну бухгалтера понимают. И ИП.

С недавних пор это стали понимать чиновники – в ужасном во многих отношениях прошлом году патентную систему налогообложения решили кардинально изменить, и изменили. И с начала 2021 года бухгалтерия ИП на патенте стала вполне себе частным запросом – ИП выбирают патент, ИП нужно вести бухгалтерию ИП на патенте. Но вот как?

ПСН и раньше была странной, а с 2021 года там вообще всё новое, нет ни килограмм писем Минфина, ни деловой практики, ни сотен сообщений на форумах, нет ничего. На что же надеяться? Всё просто, если раньше было прошлое, то сейчас – начало будущего.

Не нужно тратить дни напролет на интернет, всё автоматизировано за нас – бухгалтерия ИП на патенте прекрасно ведется в двух онлайн-сервисах – Контур Бухгалтерия и Контур Эльба. Как видно из названий, они чем-то похоже. А именно – у них один разработчик (АО СКБ Контур, входит в список правительства России из системообразующих предприятий), хотя направления сервисов на протяжении 10 лет были разными, иногда сходились, иногда расходились, и в 2021 года появилась ещё одна теме, в которой не понятно, кто и чем лучше.

Бухгалтерия ИП на патенте в 2021 году

Что ж, попробуем разобраться? Контур Бухгалтерия патент ведет для ИП на патенте и/или для ИП с патентом и упрощенкой (ПСН + УСН). Собственно, эти налоговые системы остались последними приемлемыми для ИП. Соответственно, бухгалтерия ИП на патенте может вестись бухгалтером или самим ИП в Контур Бухгалтерии, а ещё возможен вариант совместной работы, причем ролей может быть больше, что актуально для масштабного ИП, например, можно менеджеров подключить. Для учета и расчета налогов в Контур Бухгалтерии на данный момент реализовано:

- шаблон учетной политики по УСН

- раздельный учет при совмещении ПСН и УСН (патент + упрощенка)

- отправка заявление на применение ПСН

- аналитика по счетам 68.штф и 68.пе

- КБК и субсчета для уплаты налога, пени и штрафов ПСН

Патент 2021 года нов во всех отношениях, как было уже сказано, а значит работа предстоит и бизнесу по перестройке на новую ПСН, так и разработчикам по автоматизации патента. Из того, что запланировано, но на начало 2021 года потребуется выполнять вручную:

- добавлять начисление и уплату налога

- формировать книгу учета доходов

- уменьшать налог на уплаченные страховые взносы

Ну а что же Контур Эльба? Этот сервис старее, сегодня он ведет ИП на УСН и патенте, а также ООО на УСН, ведет сам, с таким сервисом ИП и владелец ООО освобождается от бухгалтерской работы (своей) и затрат на приглашенного бухгалтера. Но тут автоматизацию сложно сравнить с Контур Бухгалтерией, и там, и там много безупречного и великолепного. Можно сказать, что кому-то розово-бирюзовый цвет интерфейса заходит, кому-то светлосиний

Источник: vse-ob-1c.ru

Как оформить патент в 1С:Бухгалтерия?

В статье рассмотрим вопросов касающийся оформления патента в 1С:Бухгалтерия 3. Согласно главе 26.5 НК РФ, индивидуальные предприниматели, которые осуществляют ряд видов деятельности, имеют право использовать патентную систему налогообложения.

Ознакомьтесь с видео-версией данной статьи:

Переход на данную систему и возврат на другие налоговые режимы осуществляется добровольно. Особенность ее заключается в том, что она является единственным режимом, по которому не требуется сдавать декларацию, а сумма налоги определяется сразу при оплате самого патента. Предприниматель уплачивает фиксированную сумму за год и освобождается от других налогов.

К видам деятельности по патенту чаще всего относится общепит, мелкие услуги, розница. В зависимости от региона виды деятельности могут быть расширены. Сокращать список, который приведет в налоговом кодексе нельзя. Также предприниматель имеет право приобрести несколько патентов на те виды деятельности, которыми он занимается.

Существует ограничение по штату работников для того, что применять патент. Среднесписочная численность не должна быть более 15 человек. Также согласно главе 26.5 НК не запрещается совмещать патент с другими системами налогообложения. Патент выдается с любой даты, на срок от одного до двенадцати месяцев включительно в пределах календарного года.

После того как предпринимать подал заявление налоговая в течении 5 дней обязана выдать патент или сообщить об отказе в выдаче. Постановка на учет предпринимателя, который собирается применять патентную систему, будет осуществляться налоговым органом, куда он обратился с заявлением.

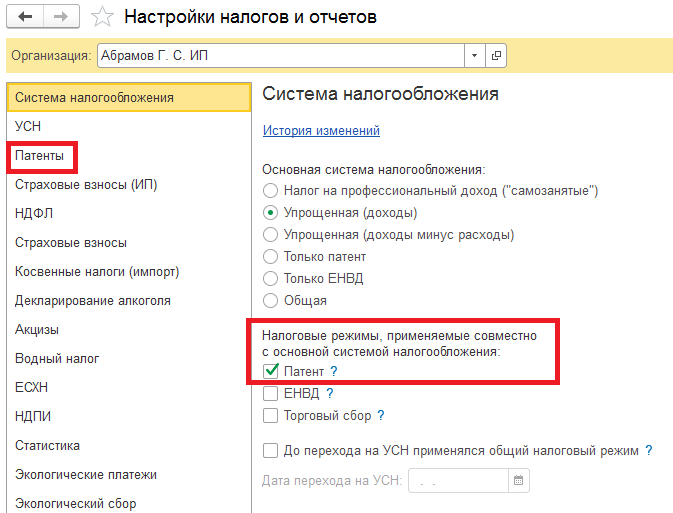

Далее перейдем к выполнению действий в информационной базе для получения патента. Сформируем заявление на получение патента в 1С. Для этого перейдем в раздел “Главное” и выберем пункт “Налоги и отчеты”. Далее в шапке выбираем индивидуального предпринимателя, если в базе присутствуют другие организации и у него должна быть установлена галочка “Патент”. В нашем случае патент будет применяться совместно с основной системой налогообложения.

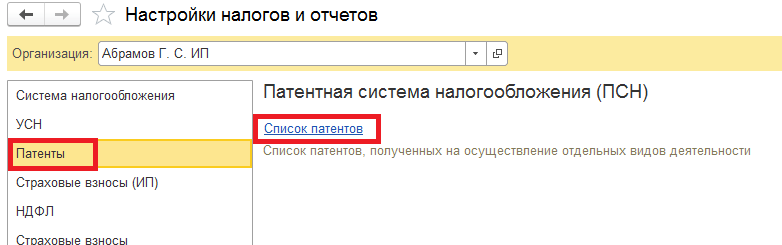

Далее в 1С:Бухгалтерия переходим в раздел “Патенты” в правой части формы и нажимаем на гиперссылку “Список патентов”.

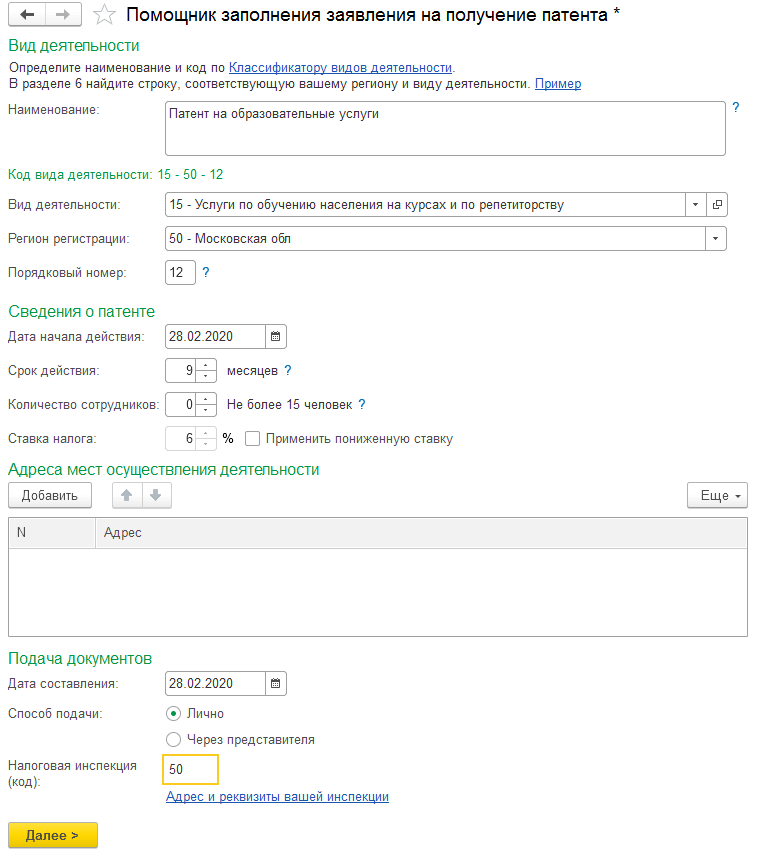

Если заявление на получение патента не составлено, то нажимаем на кнопку “Заявление” и далее выбираем пункт “На получение патента”. Откроется помощник заполнения заявления, в котором необходимо максимально полно отразить всю информацию, касающуюся вида деятельности, сведений о патенте, адресов и информацию о подаче документов.

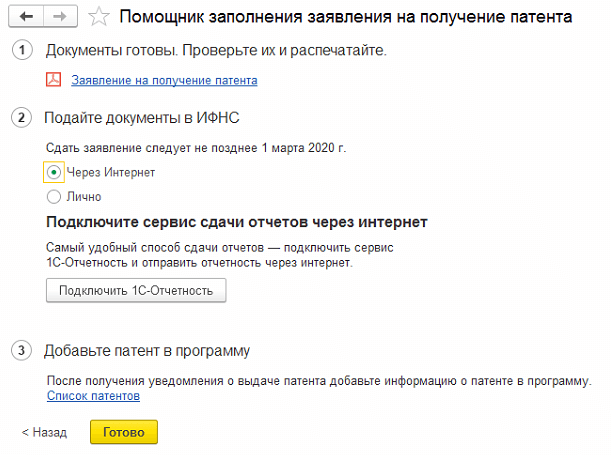

После заполнения реквизитов нажимаем “Далее”. При необходимости заявление можно распечатать. Также необходимо выбрать способ передачи заявление – через интернет или лично. После чего нажимаем “Готово”.

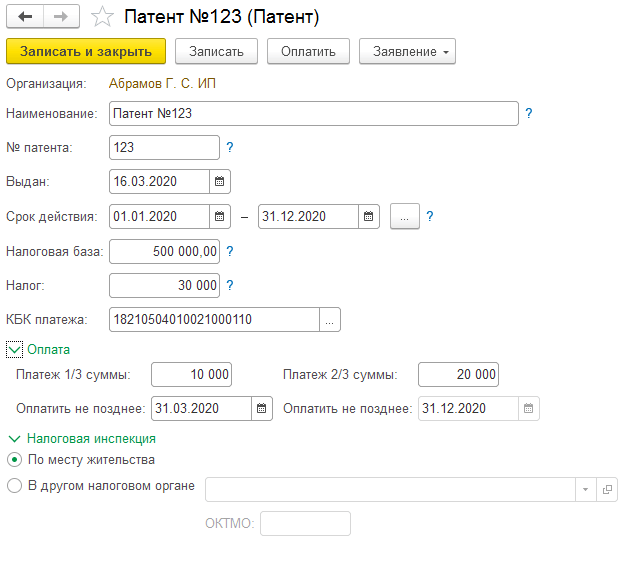

Далее возвращаемся в форму списка патентом и нажимаем “Создать”. В форме патента указываем наименование, номер, срок действия, налоговую базу. Размер налога будет рассчитан автоматически. Ниже указываем детали платежа.

После этого записываем внесенные данные и далее по кнопке “Оплатить в шапке” можно осуществить оплаты с банковского счета или по квитанции. Также из формы патента по кнопке “Заявление” можно сформировать заявление о прекращении деятельности.

Остались вопросы? Получите бесплатную консультацию!

Бесплатные сервисы для пользователей 1С ИТС:

Источник: www.servicetrend.ru