Особенности налоговых режимов: что нужно знать предпринимателю при покупке автомобиля?

После регистрации индивидуальный предприниматель — это не обычное физическое лицо, а субъект, ведущий свое дело, который:

- открывает расчетные счета;

- платит налоги;

- оформляет страховку;

- отчитывается перед налоговыми структурами.

Если ИП приобрел машину для предпринимательской деятельности, то она становится элементом налогообложения. Однако в этом процессе есть свои особенности, зависящие от формы и методов покупки.

На самом деле, выбор ОСНО неудобен для ИП, так как после покупки авто возникает множество вопросов и задач касательно того, как вписать затраты на авто в расходы.

Регистрация автомобиля даёт возможность предпринимателю использовать его для своего дела и документально производить расходы, затрачиваемые на эксплуатацию, в категорию обслуживания транспортного средства. Это снижает количество объектов налогообложения, в которых фиксируются все платежи.

Личный автомобиль предпринимателя

Для индивидуального предпринимателя регистрация ТС происходит согласно общим правилам, предусмотренным для физических лиц. При этом нет серьезных условий к тому, чтобы транспорт использовался только для доставки или перевозки, поэтому возможно садиться за руль для выполнения других основных видов деятельности.

В таком случае все средства, которые будут израсходованы на бензин, масло, ремонт и другие автомобильные операции, можно фиксировать как служебно-транспортные расходы.

Для отчетности ИП должен принести в бухгалтерию подтверждающие документы: чеки за оплату бензина, пользование платной стоянки, СТО и другое.

Если коммерсант купил ТС как физическое лицо

Индивидуальный предприниматель — это и есть физическое лицо, которое зарегистрировано в установленном регламентом порядке и осуществляющее предпринимательскую деятельность. Согласно ст. 212 Гражданского кодекса, ИП не является субъектом права собственности. Таким образом, покупка транспортного средства всегда на физическое лицо.

Основное отличие возникает тогда, когда определяется цель использования автомобиля. При эксплуатации машины в личных целях ИП не отчитывается в налоговой о расходах на транспортное средство, а с полученного дохода от продажи уплачивает только 13% НДФЛ. Подробно о том, нужно ли платить НДФЛ и в каких случаях и как уменьшить сумму или избежать взноса, читайте в этом материале.

В свидетельстве ТС можно зафиксировать информацию о том, что владелец машины — индивидуальный предприниматель. Для этого в документе выделена графа «Особые отметки».

Авто в лизинг при УСН: проводки

Покупка авто в лизинг стала популярной практикой как среди бизнесменов, так и среди физических лиц. И если рядовому гражданину достаточно лишь подписать соответствующий договор с ЛД и своевременно вносить платежи, то для юридических лиц возникает необходимость учета авто по лизингу.

Налогоплательщики, действующие в рамках общей системы налогообложения, имеют право на уменьшение налоговой базы по прибыли за счет лизинговых платежей, а также могут рассчитывать на вычет НДС, который был уплачен ЛД. Для плательщиков, действующих в рамках упрощенной системы налогообложения, таких преференций не предусмотрено. Бухгалтерский учет авто в лизинге для юридических лиц на УСН имеет следующую специфику:

- Расходы на лизинг не могут быть списаны с целью уменьшения налоговой базы, равно как и иные расходы на ведение хозяйственной деятельности.

- В случае применения единого налога на вмененный доход, расчет уплачиваемого налога не предусматривает вычет расходов, связанных с платежами по договору лизинга.

Как услуга, покупка авто в лизинг у ООО в России становится всё популярнее, поскольку даёт возможность бизнесу более эффективно распоряжаться ограниченными оборотными средствами. Сегодня в лизинг можно купить любое оборудование и транспортное средство.

Участники сделки

Лизинг автотранспорта предполагает участие в сделке нескольких сторон.

Получатель автомобиля. В эту категорию входят юридические лица, которые приобретают транспортное средство для эксплуатации в коммерческих целях.

Поставщик автомобиля. Им выступает дилер, взаимодействующий с лизинговыми компаниями.

Лизингодатель. Это компания, выступающая связующим звеном между поставщиком и получателем автомобиля и сопровождающая сделку от момента заключения до выкупа или возврата автомобиля получателем.

Страховая компания. Задача страховщика – оформление полиса КАСКО или ОСАГО на автомобиль, который предоставляется в лизинг.

Покупка автотранспорта в лизинг включает следующие этапы:

- Получатель собирает пакет документов, выбирает автомобиль и лизингодателя, подает заявление.

- Лизингодателем проводится проверка достоверности предоставленной заявителем информации, а также оценивается его платежеспособность.

- Подписывается договор на предоставление лизинговых услуг.

- Осуществляется передача транспорта.

Необходимые документы

Заявитель должен предъявить следующие документы:

- заявку на лизинг, подписанную руководителем предприятия;

- анкету;

- копии уставных документов и кадровых приказов;

- копии документов, идентифицирующих личность руководителя;

- копию свидетельства о выборе упрощенной системы налогообложения;

- справки из банка об открытых счетах;

- баланс и другую финансовую документацию по требованию ЛД.

Кроме того, лизинговая компания может потребовать дополнительные документы, подтверждающие надежность получателя как заемщика. Предоставление этих документов повышает шансы на положительное решение и ускоряет процесс рассмотрения заявки. Но важно учесть, что на успешное оформление лизинга может рассчитывать юридическое лицо, которое: обладает хорошей кредитной историей; является прибыльным предприятием на протяжении последнего года; имеет соизмеримый с размером займа уставной капитал.

Пошаговая инструкция для оформления приобретенного ТС

Индивидуальные предприниматели, которые приобрели транспортное средство для ведения собственного дела, должны выполнить ряд действий согласно регламенту МВД России №399.

Список документов

В первую очередь для регистрации своего автомобиля нужно собрать пакет документов:

- паспорт гражданина РФ;

- технический паспорт ТС;

- договор купли-продажи автомобиля;

- полис ОСАГО;

- заявление;

- квитанция об оплате госпошлины;

- заявление.

Предприниматель должен сделать копии всех бумаг, так как их нужно предоставить в бухгалтерию. В индивидуальном порядке могут потребовать дополнительные документы, а также государственные номера на автомобиль при их смене.

Куда подавать?

Регистрация транспортного средства происходит в региональном МРЭО ГИБДД. Перед посещением желательно заранее записаться по телефону, на сайте Госуслуг и официальном портале инспекции.

В ГИБДД потребуется выполнить следующие манипуляции:

- предоставить сотруднику все документы;

- пройти осмотр автомобиля;

- получить отметку об осмотре и составить заявление.

Спустя некоторое время нужно явиться в эту же организацию и забрать регистрационные документы.

Стоимость процедуры

Стоимость оформления документации регулируется Налоговым кодексом РФ. В 2021 году государственная пошлина составляет:

- за выдачу новых номерных знаков на ТС — 2000 рублей;

- за выдачу ПТС — 800 рублей;

- за внесение изменений в ПТС — 350 рублей;

- за выдачу СТС — 500 рублей.

При покупке подержанного автомобиля сменять предыдущие госномера не обязательно, тогда и финансовые затраты снизятся (как оставить прежние номера при продаже и покупке автомобиля?). Также оформление обойдется дешевле, если для регистрации использовать сервис Госуслуги — скидка на оплату пошлины составит 30%.

Особенности оплаты: по безналу и за наличные

Оплата покупки автомобиля безналичным расчетом — наиболее приемлемый вариант. Транспортное средство — это дорогостоящий продукт, поэтому рискованно носить с собой крупные суммы в наличном виде. Но стоит помнить некоторые особенности:

- При оплате покупки с карты может взиматься комиссия. Даже небольшой процент не выгоден продавцу автомобиля, поэтому он будет настаивать на оплате наличными средствами.

- При переводе денег через расчетный счет банк взимает комиссию с покупателя.

Купить транспорт можно посредством перечисления денег с расчетного счета индивидуального предпринимателя, но стоит учесть цель покупки: для личного пользования или по работе, так как любые расходы и доходы отслеживает налоговая организация.

При первом варианте оплату лучше производить через личный счет. Часто при расчете наличкой автосалон предлагает покупателям хорошую скидку, да и при таком способе оплаты покупка происходит быстро и без задержек.

Индивидуальному предпринимателю положено использовать наличные деньги в следующих ситуациях:

- оплата зарплаты;

- под отчет;

- страховые взносы;

- личные нужды;

- оплата услуг подрядчика;

- возврат денег;

- выплата денег платежному агенту.

Покупку транспортного средства можно внести в категорию личные нужды. Для этого потребуется оформить товарный и кассовый чек.

Покупка ип на осно легкового авто для использования его в служебных целях — Правовая помощь юриста

АМ-23-р, содержащие нормы расхода топлива, а также коэффициенты для различных территорий, времен года и т.д. Данные нормативы изначально разрабатывались для автотранспортных предприятий, но налоговые органы считают их применение необходимым для всех налогоплательщиков.

Если в Рекомендациях вы не нашли норм для своего автомобиля, то можно воспользоваться данными завода-изготовителя или разработать нормы расхода топлива самостоятельно. Но, обратите внимание, в НК РФ нет никаких условий о нормировании расходов на ГСМ, поэтому вы можете от него отказаться. Только в этом случае будьте готовы к судебным разбирательствам с налоговиками.

Минфин подтверждает мнение, что нормировать расходы на бензин не обязательно, как и использовать нормы, установленные Минтрансом (письмо Минфина России от 27.01.2014г. №03-03-06/1/2875).

БГ-3-04/430, к основным средствам (которые входят в состав амортизируемого имущества) относится часть имущества, используемого в качестве средств труда для изготовления и реализации товаров (выполнения работ, оказания услуг). То есть к основным средствам условно отнесено имущество индивидуального предпринимателя, непосредственно используемое им в процессе осуществления предпринимательской деятельности.

Перво- начальная стоимость Первоначальная стоимость амортизируемого основного средства, приобретенного для осуществления предпринимательской деятельности по операциям, облагаемым НДС, определяется как сумма расходов на его приобретение, сооружение, изготовление, доставку и доведение до состояния, в котором оно пригодно для использования, за исключением суммы НДС и сумм налогов, учитываемых в составе расходов в соответствии с НК РФ.

Поможем собрать полный пакет документов для постановки автомобиля на учет. Без очередей и талонов. Также оказываем помощь по перерегистрации автомобилей при смене адреса юридическим лицом, восстановление ПТС (при порче, краже), содействуем проведению сделки купли-продажи автотранспортных юридическим лицом (составление договора купли-продажи, акта приема-передачи и т.д.).

При расчете наличными деньгами салон может предложить хорошую скидку. Покупка произойдет быстро, без задержек.

Подвести под одну из этих категорий покупку автомобиля не сложно. Например, под личные нужды приобрести транспорт в личное пользование. Потребуется только оформить товарный и кассовый чек.

Оформить машину на субъекта хозяйствования: плюсы и минусы

Плюс приобретения автомобиля в качестве объекта для предпринимательской деятельности в том, что ИП, находящийся на ОСНО, имеет право оформить возврат НДС. Также автомобиль — инструмент для ведения предпринимательской деятельности, поэтому расходы на него можно зачитывать в качестве расходов предпринимательской деятельности.

- ведение путевых листов;

- сбор чеков, квитанций и договоров, связанных с ТС;

- отсутствие возможности получить возврат НДС у ИП, работающих по УСН и ЕДВН.

Физлицо продает машину, используемую в предпринимательской деятельности

Для государственных органов принципиальной разницы в том, кто продает авто, нет, поэтому весь этап продажи автомобиля одинаков как для ИП, так и физического лица.

- Первым делом необходимо разместить объявление о продаже автомобиля с точным описанием и ценой.

- Когда найдется претендент на покупку ТС, требуется устроить осмотр машины.

- Далее заключается сделка, оформляется договор купли-продажи и передаются документы новому владельцу.

Если автомобиль использовался в личных целях, то индивидуальный предприниматель должен заплатить НДФЛ в размере 13% от суммы продажи. ИП, использовавший транспортное средство для коммерческой цели, должен отчитаться в бухгалтерию и уплатить НДФЛ (13%), и НДС (20%).

Такие налоги актуальны для предпринимателя, работающего по ОСНО. Если он производит выплаты в казну государства согласно упрощенной системе налогообложению, то лицо должно включить доход в налоговую базу для расчета сбора в размере 6% или 15% от схемы «Доходы минус расходы». При использовании ЕНВД ИП уплачивает налог в виде фиксированной суммы на прибыль, рассчитанной в индивидуальном порядке.

После продажи транспортного средства нужно составить декларацию по форме 3-НДФЛ и отчитаться в налоговой не позднее 30 апреля следующего года. Бланк можно заполнить в электронном виде или от руки. При опоздании ИП грозит штраф в размере 5% от неотчитанной суммы. Согласно письму Минфина РФ №03-02-07/1/3242, штраф не может быть менее 1000 рублей и больше 30% от указанной суммы.

Регистрация автомобиля на ИП — для водителя грузового транспорта

Автомобиль давно стал частью быта современного человека. Это уже не предмет роскоши, а средство передвижения, без которого сложно обойтись. Сегодня машина есть почти у каждого жители большого города. Транспортное средство позволяет существенно экономить время. Она наделяет мобильностью и дает возможность успеть везде, куда планировал попасть человек.

Автомобиль нужен не только в свободное время. Деятельность большинства фирм предполагает перемещение между различными объектами и визиты к клиентам. По этой причине, решив создать собственный бизнес, предприниматель должен заранее задуматься о необходимости приобретения автомобиля.

Как и остальные транспортные средства, машина, которая принадлежит компании, должна быть оформлена официально. Без выполнения действия не получится использовать транспортное средство.

Регистрация автомобиля на ИП отличается от привычной процедуры, которую обязан выполнить человек, имеющий статус физического лица. Чтобы соблюсти все особенности, необходимо заранее изучить ряд правил, которые требуется учесть в процессе осуществления операции.

Первый шаг, которые необходимо выполнить перед покупкой автомобиля, — определиться с целью его использования. Действие необходимо осуществить перед приобретением транспортного средства. Не все компании нуждаются в машине. Выбор правильный цели позволит существенно сэкономить на налогах.

Доказать, что грузовая машина или микроавтобус будут использоваться в личных целях трудно, и в этом случае индивидуальному предпринимателю придется уплатить налог в соответствии с той системой, по которой он осуществляет отчисления в пользу государства

Законная сторона

Покупка автомобиля — затратная операция, однако ее выполнение жизненно необходимо для некоторых компаний. Согласно статьям Налогового кодекса, автомобиль попадает под определение амортизируемого имущества. Срок его эксплуатации всегда превышает 12 месяцев, а стоимость составляет больше 20 000 рублей.

Предприниматели, которые выбрали упрощенную систему налогообложения, и осуществляют отчисления в пользу государства, исходя из правила «доходы минус расходы», наделены правом снизить базу по единому налогу на количество денежных средств, которые были затрачены на приобретение транспортного средства.

Чтобы применить правило к объекту учета, необходимо заранее выяснить его первоначальную стоимость. Если компания осуществляет отчисления в пользу государства с момента постановки на официальный учет, искомая величина будет определена по правилам бухгалтерского учета. Чтобы выяснить первоначальную стоимость автомобиля, необходимо заглянуть в ПБУ 6/01.

Однако на практике все так просто, как в теории. Попытавшись сократить расходы на налоги за счет списания затрат на приобретение транспортного средства, владелец бизнеса может столкнуться со спорами с работниками налоговой службы по поводу правомерности выполнения действия.

Сотрудники государственного органа не станут одобрять попытку учета в расходах затраты на приобретение автомобиля, который был куплен до регистрации владельца бизнеса в качестве индивидуального предпринимателя.

На вопрос, можно ли открыть ИП без регистрации, законодательство дает положительный ответ, однако, необходимо соблюдение ряда условий, например, любая прописка должна отсутствовать в принципе, о чем должна быть сделана соответствующая пометка в паспорте.

На каких условиях можно получить дотацию на регистрацию ИП, можно узнать отсюда.

Обратят внимание сотрудники налоговой службы и на вид автомобиля. Если владелец бизнеса попытается списать затраты на покупку грузовых машин, то он столкнется с меньшим количеством проблем. А вот уменьшить налоговую базу при приобретение легкового автомобиля сложнее.

Из-за этого владелец бизнеса должен документально обосновать приобретение машины для функционирования компании.

Такими основаниями могут выступать:

- использование машины для оказания услуг;

- применение транспортного средства для выполнения работ;

- использование автомобиля для управленческих нужд.

задача предпринимателя — дать сотрудникам государственного органа удостовериться, что машина сможет приносить доход.

Соответствующие суммы можно списать на расходы, а значит, снизить конечный размер налога на прибыль.

При записи автомобиля на ООО придется платить налог на имущество, который можно будет учесть в финансовом результате. А вот штрафы за нарушение ПДД окажутся у организаций выше, чем у физических лиц. Но, как правило, при остановке гаишниками они выписываются на водителя, а при регистрации нарушения камерами – на ООО.

Источник: belovocity.ru

Как правильно отразить операции по учету основного средства, чтобы расходы попали в налоговую базу УСН?

Для того чтобы, расходы на приобретение Основного средства (ОС) были признаны для УСН, необходимо выполнение следующих условий:

- ОС должно быть принято к учету;

- ОС должно быть оплачено;

- ОС должно соответствовать признакам амортизируемого имущества в соответствии с гл. 25 НК РФ (п. 1 ст. 256, п. 1 ст. 257, п. 4 ст. 346.16 НК РФ).

Разберем на примере, как правильно отразить операции по ОС, чтобы расходы попали в налоговую базу УСН.

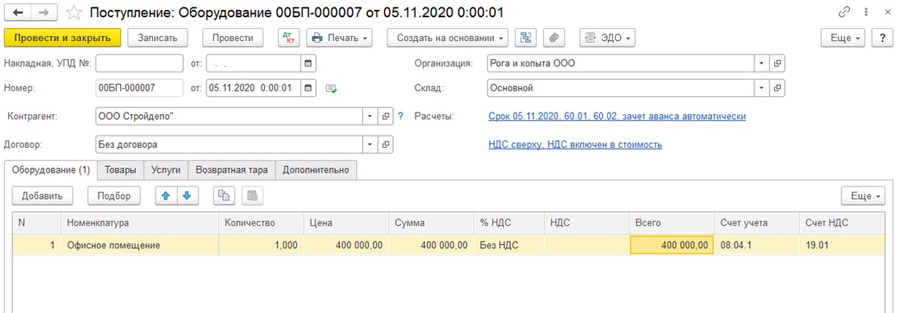

I. Покупка ОС

Поступление ОС отражается документом «Поступление: Оборудование» (Покупки — Поступление (акты, накладные, УПД) – Поступление — Оборудование).

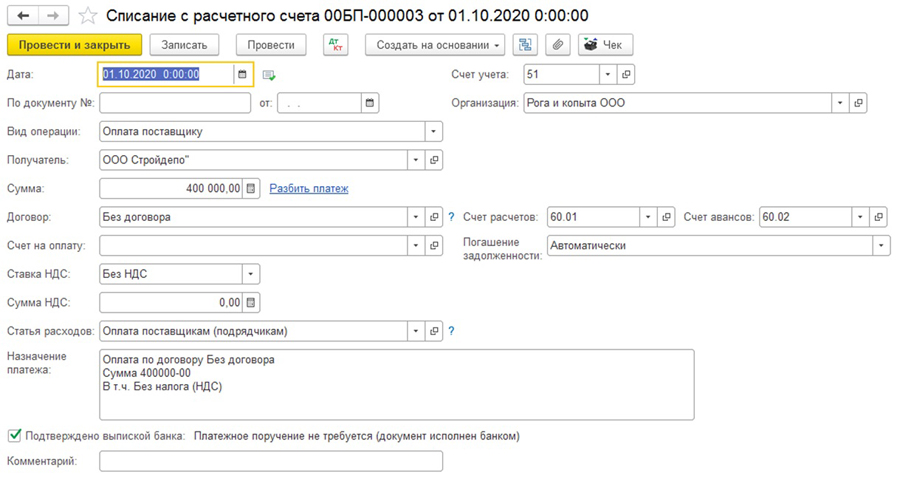

II. Оплата ОС

Оплата ОС отражается документом «Списание с расчетного счета» (Банк и касса — Банковские выписки — Списание) / Выдача наличных (Банк и касса — Кассовые документы — Выдача).

Обратите внимание, если перед покупкой ОС был внесен аванс, который меньше стоимости ОС, а оставшаяся часть задолженности не была оплачена, то расходами будет признаваться только та сумма, которая оплачена.

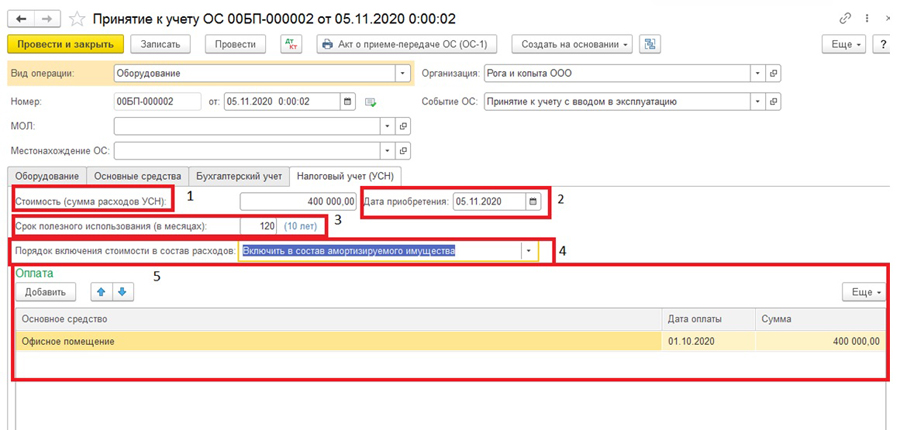

III. Принятие к учету ОС

Подробнее остановимся на операции «Принятие к учету ОС», т.к. именно на этом этапе некорректное заполнение реквизитов документа может привести к сложностям при дальнейшем отражении расходов, учитываемых при УСН на приобретение ОС.

Принятие к учету ОС отражается документом «Принятие к учету ОС» (ОС и НМА – Принятие к учету ОС).

Для корректного отображения расходов на приобретение ОС необходимо заполнить поля на закладке «Налоговый учет (УСН)»:

1) «Стоимость (сумма расхода УСН)» – стоимость, которую следует учесть в расходах по УСН;

2) «Дата приобретения» — дата ввода в эксплуатацию ОС;

3) «Срок полезного использования (в месяцах)»;

4) «Порядок включения стоимости в состав расходов» необходимо выбрать из общего списка «Включить в состав амортизируемого имущества»;

5) в поле «Оплата» необходимо добавить наименование ОС, дату и сумму оплаты.

IV. Отражение расходов на приобретение ОС при УСН

Расходы на приобретение ОС признаются в течение налогового периода, когда налогоплательщик ввел в эксплуатацию и оплатил основное средство, равными долями за отчетный период (поквартально). Например, ОС введено в эксплуатацию в 1 квартале текущего года, тогда каждый квартал в состав расходов будет включено по 1/4 от стоимости ОС, если во 2 квартале, то по 1/3, и т.д.

Сумма расходов, которая включается в расходы при УСН, рассчитывается регламентной операцией «Признание расходов на приобретение ОС для УСН» при закрытии марта, июня и т.д., до конца налогового периода.

Источник: 1c-ant.ru

Учет затрат и доходов в автосалоне на ОСНО и УСН

Специфика работы автосалона заключается в осуществлении одновременно нескольких видов деятельности. Соответственно, бухгалтерия организации должна учитывать финансово-хозяйственные операции по всем актуальным направлениям. Входной НДС, доходы и затраты учитываются по видам деятельности. Нередко в автосалоне осуществляются облагаемые и не облагаемые НДС операции.

Общие правила действуют для организации и ведения бухучета розничной продажи автомобилей. То же самое касается учета операций, связанных с реализацией бонусных программ (скидки, программа лояльности, периодические акции).

Основные особенности организации учета в автосалоне

Ключевым в организации является розничное торговое направление. Бухгалтерский учет продажи автомобилей формируется аналогично учету непродовольственных товаров. Но некоторые нюансы все же имеются, на них стоит обратить внимание. Часто затраты в учете очень сложно разделить по направлениям.

В этом случае бухгалтеру рекомендовано распределять затраты по удельному весу прибыли в отношении к общей сумме дохода. НДС к вычету отражается в бухучете в автосалоне после отображения операции оплаты товара на счету организации. Порядок применяется стандартный, специфические нюансы и рекомендации отсутствуют. Особняком стоят услуги дооснащения автомобилей.

Подавляющее большинство салонов предлагают такие опции. Если дооснащение осуществляется на предпродажном этапе, затраты на него рекомендовано включать в себестоимость движимого имущества. Модернизация постфактум оформляется отдельным договором и проводится отдельным платежом. Соответственно, такие поступления и затраты на реализацию услуги учитываются обособленно. Скидки и бонусы в бухучете автосалона включаются в состав внереализационных расходов.

Применяемые контировки

Бухгалтерия автосалона работает обычно со счетами 90, 44, 004, 41, 69 и 70. Каждый используется для отражения определенных операций. Основной 90 счет отражает выручку, затраты по всем видам деятельности. На счету 44 отражаются отдельные расходы. Счет 41 служит для учета товара для реализации после приобретения у поставщика.

70 счет используется для отражения зарплатных расчетов. А счет 69 отражает расчеты по социальному страхованию. Что касается непосредственно контировок, по дебету счета 44, например, проводятся зачисление соцналога и списание цен материалов для предпродажной подготовки автомобилей. По дебету счета 90 проводится списание затрат на предпродажную подготовку. Принимаются автомобили к учету по дебету счета 41.

Налогообложение автосалона

Современные автоцентры могут совмещать режимы налогообложения. Основной системой выступает ОСНО или УСН. Для применения последней установлены ограничения по обороту, количеству сотрудников, остаточной стоимости основных средств и т.п. Применение ОСНО доступно всем организациям, от небольших до сетевых. Специфика налогообложения определяется типом актуального режима.

На ОСНО автосалоны рассчитывают и уплачивают максимальное количество налогов. УСН заменяет налоги на прибыль, имущество одним совокупным. Если компания осуществляет несколько видов деятельности, для которых применяются разные налоговые режимы, обязателен раздельный бухгалтерский учет.

Первичные документы

- товарные накладные (для отражения выручки от продажи автомобилей);

- акты приема-передачи (для оприходования машин);

- бухгалтерские справки (для фиксации исполнения договорных обязательств, аннулирования себестоимости проданных авто, начисления НДС, оприходования товара, корректировки контировок при обнаружении учетных ошибок).

Также в автосалонах используются приходные, расходные кассовые ордеры, отчетные справки кассиров. Последние отражают поступление доплат по реализованным в розницу автомобилям.

Приведенный перечень является базовым. Организация вправе дополнить его самостоятельно разработанными учетными формами.

ТОП ошибок бухгалтера автосалона

Бухгалтерский учет сложен и специфичен. И чем больше направлений деятельности, тем выше риск ошибки при ведении учета одним специалистом.

Практика показывает, что погрешности в документах автосалонов – обычное дело. И нередко имеют место бухгалтерские ошибки. Последние могут иметь серьезные финансовые последствия. О репутации и говорить нечего. Недобросовестный налогоплательщик – ненадежный партнер.

Стоит ли ставить прибыльный бизнес под угрозу, экономя на бухучете?

Продолжая разговор о бухгалтерских ошибках, стоит отметить несколько типовых:

- неверный подсчет показателей в налоговой отчетности (технические ошибки, не связанные с занижением налоговой базы и суммы налога);

- отсутствие раздельного учета при совмещении налоговых режимов;

- отсутствие обязательных реквизитов в первичных документах, отсутствие расшифровки подписи ответственного лица, точного наименования товара и т.п.;

- невыделение НДС в документах по налогооблагаемым операциям.

Если допускаются ошибки, занижающие налоговую базу, сумма штрафа может составить 20–40% от недоимки. Плюс будет насчитана пеня за каждый день просрочки расчета с бюджетом.

Что делать, если обнаружили ошибку в отчетности? Оформлять и подавать уточненную декларацию, доплачивать недоимку. Это минимизирует финансовые последствия и позволит избежать крупных штрафов.

Что делать, если нагрузка на бухгалтерию растет, а ресурсов на расширение штата не хватает? Передайте функцию на аутсорсинг. Это позволит оплачивать конкретные бухгалтерские услуги (от ведения учета до сдачи отчетности), а не рабочее время специалистов и соцпакет.

- Офисы

- Сотрудники

- Партнёры

- События

- Акции

- Кейсы

Источник: xn--80abgj3a5ames.xn--p1ai