Каждая организация и индивидуальный предприниматель являются участниками налоговых правоотношений. С какого момента начинается ответственность налогоплательщика перед фискальными органами? Какая организация считается вновь созданной и какие отчеты она должна сдать уже после первого месяца регистрации независимо от осуществления деятельности, разберем в статье.

1. Введение

Каждая организация и индивидуальный предприниматель являются участниками налоговых правоотношений. С какого момента начинается ответственность налогоплательщика перед фискальными органами? Какая организация считается вновь созданной и какие отчеты она должна сдать уже после первого месяца регистрации независимо от осуществления деятельности, разберем в статье.

2. Кто относится к вновь созданной организации?

В Налоговом законодательстве нет четкого определения для вновь созданной организации. Принято считать, что понятие “вновь созданной” закрепляется за организацией или ИП со дня регистрации и действует в течение полных четырех кварталов.

Ко вновь созданным применяются особые условия:

при переходе на специальные режимы. В течение 30 дней с момента регистрации они имеют право подать заявление о переходе на специальный налоговый режим: УСН, ЕНВД, ЕСХН.

расчете авансовых платежей по налогу на прибыль. На основном режиме возлагается обязанность перечислять авансовые платежи по налогу на прибыль, но первый авансовый платеж осуществляется по истечении квартала с момента регистрации;

формировании отчета о среднесписочной численности. ИИ и организации, только что прошедшие регистрацию, должны подать отчет о ССЧ не позднее 20 числа месяца, следующего за месяцем регистрации;

сдаче налоговой отчетности. В случае, если организация или была зарегистрирована с 1 по 31 декабря — первым налоговым периодом для организации считается период со дня регистрации по 31 декабря следующего года.Однако это не касается тех налогов, у которых налоговый период составляет месяц или квартал.

3. Список отчётности для вновь созданной организации со сроком сдачи

Срочные отчеты для вновь созданных организаций и ИП, о которых нельзя забыть:

ИП на ОСНО обязан в течение 5 рабочих дней по истечении первого месяца, в котором он получил доход, отчитаться по форме 4-НДФЛ. Это нужно для расчета авансовых платежей.

ИП и ООО на любых налоговых режимах (кроме патента) обязательно должны подать сведения о среднесписочной численности не позднее 20 числа месяца, следующего за месяцем регистрации.

ИП и ООО на любых налоговых режимах (кроме патента) обязательно должны подать СЗВ-М по окончании первого месяца после регистрации. Например, ООО зарегистрирована 5 июля 2018 года. За июль СЗВ-М должна быть подана до 15 августа.

Полный список отчетности регламентируется организационно-правовой формой организации,выбранным налоговым режимом, а также наличием трудовых договоров с сотрудниками.

Для организаций на ОСНО:

Налог на прибыль. ТОП 5 Как уменьшить налог на прибыль 2019. Лайфхаки для бизнеса. Советы ИП и ООО

Декларация по налогу на прибыль

До 15 числа месяца, следующего за отчетным. Следует помнить, что если последний день сдачи отчета выпадает на выходной, то срок переносится на следующий рабочий день. Например, за март — до 16 апреля, за июнь — до 16 июля, за август до 17 сентября, за ноябрь — до 17 декабря

Для специальных режимов:

Если организация на упрощенном режиме, она подает декларацию по УСН вместо декларации по налогу на прибыль, НДС и по налогу на имущество, так как от этих налогов она освобождена.

Декларация по УСН подается один раз в год до 30 апреля 2019 года. А вот авансовые платежи нужно уплачивать до 25 числа следующего за отчетным месяца.

Если организация на вмененке, то, декларации она должна сдавать:

| ЕНВД | 1 квартал | до 20 апреля |

| 2 квартал | до 20 июля | |

| 3 квартал | до 22 октября | |

| за год | до 21 января 2019 года |

При наличии сотрудников, организации на специальных режимах подают тот же перечень зарплатных отчетов:

| Декларация 2-НДФЛ | за год | до 1 апреля 2019 года |

| Отчёт 6-НДФЛ | 1 квартал | до 3 мая |

| 2 квартал | до 31 июля | |

| 3 квартал | до 31 октября | |

| за год | до 1 апреля 2019 года | |

| Единый расчёт по страховым взносам | 1 квартал | до 3 мая |

| 2 квартал | до 30 июля | |

| 3 квартал | до 30 октября | |

| за год | до 30 января 2019 года | |

| Сведения о ССЧ | за год | до 21 января 2019 года |

| Бухгалтерская отчётность | за год | до 1 апреля 2019 года |

| СЗВ-М | ежемесячно | До 15 числа месяца, следующего за отчетным. Следует помнить, что если последний день сдачи отчета выпадает на выходной, то срок переносится на следующий рабочий день. Например, за март — до 16 апреля, за июнь — до 16 июля, за август до 17 сентября, за ноябрь — до 17 декабря |

| СЗВ-Стаж | за год | до 1 марта 2019 года |

| Подтверждение основного вида деятельности в ФСС | за год | до 15 апреля 2019 года |

| Декларация по страховым взносам на травматизм 4-ФСС | 1 квартал | до 25 апреля в электронном виде, до 20 апреля на бумаге |

| 2 квартал | до 25 июля в электронном виде, до 20 июля на бумаге | |

| 3 квартал | до 25 октября в электронном виде, до 20 октября на бумаге | |

| за год | до 25 января 2019 года в электронном виде, до 21 января 2019 года на бумаге |

При наличии объектов налогообложения:

| Декларация по налогу на транспорт | за год | до 1 февраля 2019 года |

| Декларация по земельному налогу | за год | до 1 февраля 2019 года |

4. Деятельность не велась — какие отчеты нужно сдать все равно?

В том случае, если деятельность не велась, организации и ИП на ОСНО вправе подать упрощенную декларацию, объединяющую отчетность по НДС и налогу на прибыль:

| Единая упрощенная декларация | 1 квартал | до 20 апреля |

| 2 квартал | до 20 июля | |

| 3 квартал | до 22 октября | |

| за год | до 21 января 2019 года |

На ЕНВД нулевой отчетности не бывает, поэтому даже при отсутствии деятельности, налог придется заплатить, и декларации подать.

Упрощенцы отправляют свою декларацию с нулевыми показателями.

Если выплат сотрудникам не было, то сдавать расчет по страховым взносам нет необходимости. Но, налоговые органы будут их принимать, если налогоплательщики все-таки заходят сдать этот отчет. А вот нулевую 4-ФСС для организаций нужно сдать.

Декларации 2-НДФЛ и 6-НДФЛ не сдаются, если не было никаких начислений и выплат сотрудникам.

ИП, ненанимавшие сотрудников, не сдают 4-ФСС, РСВ и СЗВ-М.

5. Как сдать отчетность при помощи 1С?

Чтобы сдать отчетность с помощью программы 1С, необходимо подключить услугу “1С — Отчетность”. Она платная, стоимость зависит от региона. Срок оплаты у разных провайдеров Узнать тарифы можно на сайте 1С. Подключает к услуге провайдер программного обеспечения 1С. Компания 1Office.Pro также осуществляет подключение к “1С Отчетность”.

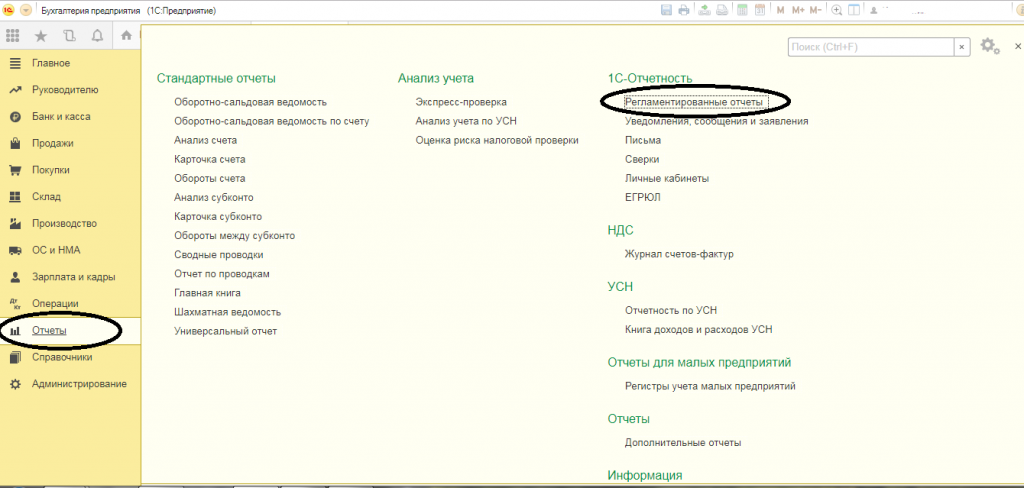

Чтобы осуществить подключение к услуге, необходимо отправить провайдеру заявление на подключение с помощью встроенного помощника. Для этого необходимо перейти из пункта бокового меню “Отчеты” в подраздел “1С-Отчетность”, далее открыть “Регламентированные отчеты”:

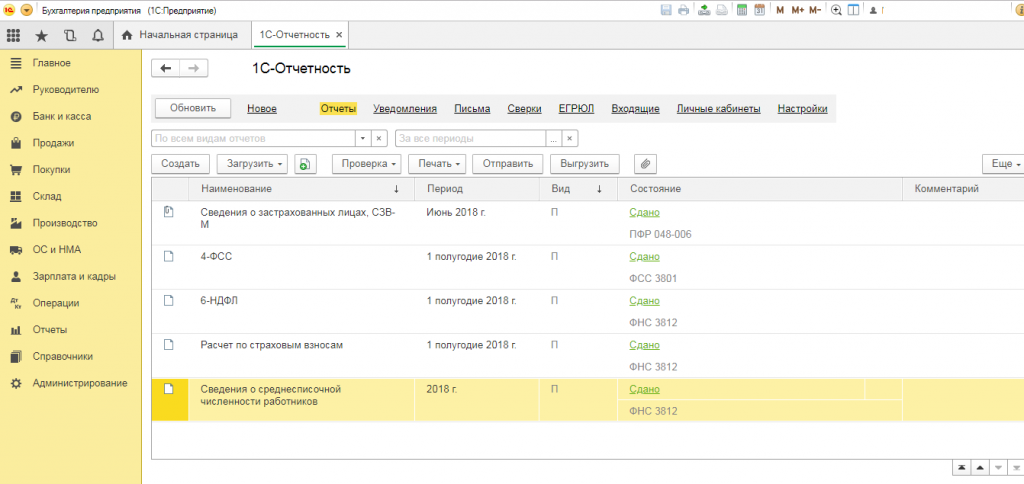

Откроется меню 1С-Отчетности:

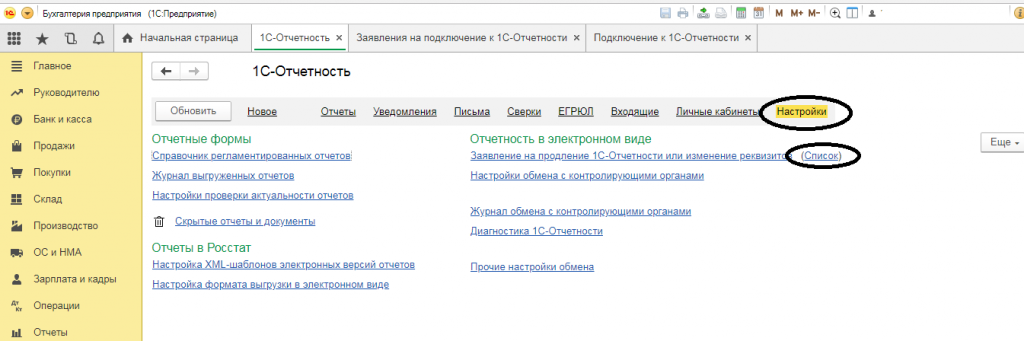

В списке выбрать “Настройки”, в подразделе “Отчетность в электронном виде” выбрать “Список”:

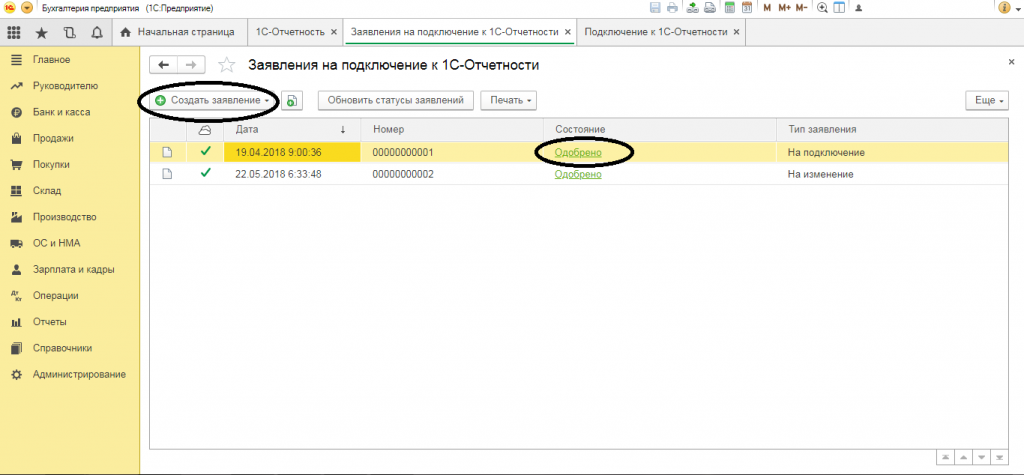

Далее нужно следовать инструкциям помощника и последовательно заполнить заявление, после чего отправить его провайдеру. Отслеживать состояние можно из этого же диалогового окна — статус “Одобрено” означает, что заявление принято, обработано и 1С Бухгалтерия подключена к 1С-Отчетности.

После подключения, можно создавать отчеты и отправлять их в электронном виде по ТКС (телекоммуникационным каналам связи) прямо в фискальные органы — ИФНС, ПФР, ФСС, Росстат.

Источник: 1office.pro

Нюансы и состав отчетности ИП на ОСНО при наличии наемных сотрудников и без них

Даже далеким от бухгалтерии людям известно то, что существует несколько видов налогообложения. У некоторых даже сложилось мнение, что индивидуальные предприниматели работают только с ЕНВД, вмененным доходом, безо всяких премудростей отчетности. При этом общую систему налогообложения используют лишь крупные организации, но это не так ОСНО применима и для ИП. В некоторых случаях это единственно возможный вид налогообложения.

Какую отчетность сдает ИП на ОСНО

Общие требования

При общей системе налогообложения для ИП существует большой перечень обязательных отчетностей и платежей. При применении ОСНО индивидуальные предприниматели подают такие документы:

- Декларацию по НДС

- Отчеты в ФСС и ПФР

- Декларации 2-НДФЛ, 3-НДФЛ, 6-НДФЛ

- Данные о среднесписочном количестве сотрудников

- Декларацию по земельному и/или транспортному налогу

- Книгу хоздеятельности, учитывающую доходы и расходы.

При выраженном изменении доходности возможно потребуется подавать декларацию 4-НДФЛ. Эту же декларацию требуется подать со своего первого дохода после регистрации. Также при совмещении деятельности возможна ситуация, когда ИП является одновременным плательщиком ЕНВД. Если же ИП зарегистрировано под крестьянско-фермерское хозяйство (КФХ), то вероятно применение единого сельскохозяйственного налога (ЕСХН). Этот вид налогообложения не подразумевает параллельное применение ОСНО.

Важно! Налог на прибыль не платиться индивидуальными предпринимателями. Они являются плательщиками налога на доходы физических лиц, т. к. не относятся к юрлицам.

Отчетность в ПФР и ФСС предоставляется в соответствующие органы и имеет разную периодичность. Предпринимателям стоит знать, что документы подаваемые и в налоговую, и в другие фонды должны предоставляться своевременно. В противном случае предусмотрены штрафные санкции.

Отчетность ИП на общей системе налогообложения — тема видео ниже:

Налоговая и бухгалтерская отчетность

В ИФНС подаются все виды налоговых деклараций, требуемых от индивидуального предпринимателя. При отсутствии работников объем подаваемой документации значительно меньше. Из отчетности исключаются декларации 2-НДФЛ и 6-НДФЛ. Также заметно уменьшаются отчеты в ПФР и ФСС. Остальная документация подается в государственные органы согласно календарному бухгалтерскому плану.

С 2017 года вступили нововведения и предпринимателям стоит о них знать. Ранее подававшиеся отчеты 4-ФСС и РСВ-1 теперь объединены в один, а отчет в соцстрах подается в другой форме. Новый отчет следует подавать в ФНС.

Нулевая декларация

Наиболее простой вариант для предпринимателя на ОСНО является ситуация ведения деятельности без работников. В этом случае ИП обязан подать на себя в налоговую нулевую декларации 3-НДФЛ и НДС, а в ПФР данные о численности. Наличие сотрудников, находящихся в неоплачиваемом отпуске или в декрете тоже позволяет подать отчеты с нулями. К перечисленным документом нужно добавить декларацию РВС и данные персонифицированного учета.

Необходимо помнить, что подача «нулевки» возможна только в случае отсутствия финансовый операций. Также нужно знать, что ИП имеет право подать единую упрощенную налоговую декларацию в отношении НДС.

Нулевая отчетность ИП на ОСНО рассмотрена в данном видеоролике:

Сроки сдачи

Для ИП характерны разнообразные сроки подачи отчетности. В зависимости от формы и назначения периодичность отчетности может варьироваться от 1 месяца до года.

Календарь отчетности для ИП на ОСНО:

Подача при закрытии ИП

- Прекращение деятельности ИП довольно простое при отсутствии работников. Предпринимателю необходимо подать заявление в налоговую, погасить задолженность перед ПФР и ФСС уведомить их о закрытии не позднее 3 дней после обращения в ИФНС, оплатить госпошлину и сдать декларации НДС и НДФЛ.

- Закрытие ИП при наличии сотрудников сильно увеличивает объем документации. Помимо стандартных отчетов на себя, ИП должен подать аналогичные документы на сотрудников. Также предприниматель обязан уведомить службу занятости и предоставить работникам ряд справок.

Сотрудники должны получить:

- Трудовую книжку.

- Данные о персонифицированном учете СЗВ-6-4.

- Справку о среднемесячной заработной плате за квартал.

- Страховые свидетельства для сотрудников впервые устроившихся на работу.

- Справку о зарплате и других доходах, попадающих под начисление страховых взносов.

Также необходимо предоставить в ПФР расчет по форме РСВ-1, персонифицированную отчетность о работниках и сведения о застрахованных в ФСС. Одновременно подается уведомление о закрытии с приложением приказов об увольнении или копий трудовых книжек. Только после этого необходимо обращаться с заявлением в налоговую.

Отчетность в ФНС, ФСС, ПФР для ИП на ОСНО и других СН рассмотрена в следующем видео:

Понравилась статья? Поделитесь с друзьями в социальных сетях:

И подписывайтесь на обновления сайта в Контакте, Одноклассниках, Facebook, или Twitter.

Источник: uriston.com

Налог На Прибыль Ип На Осно 2022

Общий режим налогообложения (ОСНО) в 2022 году: бухгалтерская и налоговая отчетность ИП

- НДС от реализации — процент, добавленный продавцом к основной цене за товар/услугу/работу. То есть после продажи он получает на руки средства за сам товар и НДС. Последний отражается в счет-фактуре и декларации отдельно.

- Налоговый вычет — «входной» НДС, уплаченный продавцом при закупке товаров/услуг/работ. Если входной налог оказался больше полученного, то разницу можно возместить из бюджета.

- НДС к восстановлению — тот налог, который подлежит восстановлению. К примеру, при переходе на другой режим, тот НДС, который был занесен в вычет, необходимо восстановить и уплатить. Это связано с тем, что после смены режима вы не будете выплачивать НДС, уже заявленный в вычет.

- Среднегодовая численность персонала не превышает нормы: 100 человек для УСН, ЕНВД, 15 — для ПСН;

- Стоимость основных средств ниже лимита, к примеру, на УСН — это 100 млн.;

- Годовой доход меньше установленного предела;

- Вид деятельности числится в списке облагаемых конкретным режимом.

Рекомендуем ознакомиться: Когда Будут Приняты Поправки По Ст 228 Ч2 Ук Рф В 2022 Году

Общая система налогообложения (ОСН, ОСНО) в 2022 году

Добровольный переход на ОСНО возможен только со следующего календарного года, но в случае если организация и ИП утрачивают право на применение ЕСХН, они автоматически считаются переведенными на ОСН с начала того отчетного (полугодие) или налогового (год) периода, в котором допущено несоблюдение условий применения ЕСХН.

- если большая часть контрагентов находится на ОСНО и тем самым заинтересована во «входном» НДС;

- при импорте товаров на территорию РФ (уплачиваемый при ввозе товаров НДС можно заявить к вычету);

- основная часть деятельности связана с оптовой торговлей;

- организация является льготником по налогу на прибыль (например, образовательные учреждения).

Налог на — прибыль при — ОСНО

Например, затраты на бутилированную воду в Барнауле ранее не уменьшали налогооблагаемую базу. Пока один из налогоплательщиков не доказал ИФНС, что питьевая вода нужна для жизнедеятельности сотрудников, а вода из под крана не соответствует требованиям СанПин. Особо ретивые плательщики доказали даже необходимость покупки кактусов, которые поглощают компьютерное излучение, и дорогостоящих мягких кожаных уголков, которые позволили бы заключать контракты с зарубежными партнерами.

Прочие доходы (внереализационные). Доходы, не связанные с основным видом деятельности, называются внереализационными. Например, булочная сдала в аренду подсобку. Данный доход с реализацией хлебобулочных изделий никак не связан, поэтому он относится к прочим. Но если фирма занимается именно сдачей в аренду имущества, то полученные деньги — это выручка от реализации услуг.

Какая ставка при едином налоге для ИП в 2022 году

Сомнения, платить ли ИП налог на прибыль, если он находится на ОСН, терзают многих начинающих владельцев бизнеса. Налогом на прибыль в 2022 году по ставке 13% для ИП останется НДФЛ. Это объясняется тем, что ИП является физическим, а не юридическим лицом. Налог на прибыль ИП 2022 год оставит без изменений.

ЕСХН или единый сельхоз. налог предназначен для предпринимателей, которые осуществляют производство либо реализацию сельскохозяйственной продукции, а также занимающимся рыбохозяйственным направлением. Был разработан с целью поддержки сельского хозяйства страны и стимулирования роста фермерских и личных хозяйств.

Перейти на эту форму возможно в случае, если соотношение доходов от с/х деятельности к доходам от других видов деятельности 70/30. Платежи осуществляются дважды в год: авансы в первом полугодии и до 31.03 – годовой объём. Налоговая ставка ИП на ЕСХН составляет 6%. Расчёт осуществляется по формуле: (Общий размер заработка-общая сумма расходов) х 6%.

Рекомендуем ознакомиться: Поправки в 2022 году по ст158

Общая система налогообложения для ИП

- налог на доходы физических лиц (НДФЛ) — производится со всех выплат работникам (физлицам) и составляет 13%;

- налог на доходы физических лиц для ИП — 13%;

- налог на добавленную стоимость (НДС) — с 1 января 2022 года 20% (в общем случае) и 10% (при реализации определенной категории товаров). Напомним, до 1 января 2022 года ставка НДС в общем случае составляла 18%;

- взносы в пенсионный фонд (22%);

- взносы в фонд социального страхования на случай временной нетрудоспособности (2,9%);

- взносы на обязательное социальное страхование от несчастных случаев на производстве и профзаболеваний (от 0,2% до 8,5%);

- взносы в фонд обязательного медицинского страхования (5,1%);

- транспортный налог — зависит от мощности двигателя автомобиля;

- земельный налог — (от 0,3 до 1,5%);

- налог на имущество организаций — среднегодовая стоимость имущества (2,2%).

Что касается бухгалтерского учета, то его ведение для ИП обязательным не является. ИП необходимо всю свою предпринимательскую деятельность отражать в книге учета доходов и расходов и хозяйственных операций. При этом ИП должны соблюдать порядок учета доходов и расходов и хозяйственных операций для индивидуальных предпринимателей, утвержденный приказом МинФина от 13.08.2022 г. № 86 н с изменениями от 19.06.2022.

Порядок расчета и уплаты налога на прибыль для ИП на ОСНО

- налог на доходы физических лиц — 13%;

- налог на добавленную стоимость — 10%;

- налог на имущество физических лиц — 2%;

- страховые взносы в Фонд социального страхования и в Пенсионный фонд на себя и на наемных работников, если таковые имеются;

- другие необязательные фискальные платежи (на транспорт, на землю).

Налог на прибыль у ИП на ОСНО уплачивается в размере 13% от суммы прибыли (чистого дохода), полученной в предыдущем отчетном периоде. Размер прибыли равняется сумме доходов от предпринимательской деятельности за вычетом суммы расходов на осуществление предпринимательства.

Рекомендуем ознакомиться: На Сколько Процентов Увеличилась Пенсия По Старости С 2022-2022 Год Не Работающим Пенсионерам

Налог на прибыль ИП на ОСНО

Итак, вы выбрали ОСНО, а значит необходимо знать, какие налоги платит индивидуальный предприниматель в этом случае. Здесь следует различать ИП, работающий самостоятельно и имеющий наемный персонал. Рассмотрим, какие налоги ИП платит на ОСНО, если у него нет персонала. Вот перечень налогов в этом случае:

Распространенное среди начинающих предпринимателей мнение, что ОСНО слишком обременительна для них, не имеет под собой основания. Действительно, для ИП, работающих с населением в сфере услуг и торговли ОСНО может быть не выгодна.

Общая система налогообложения довольно сложная, поэтому предприниматель вынужден нанимать опытного бухгалтера, а также вести весьма громоздкий и непростой бухгалтерский учет. Отчетность перед Федеральной налоговой службой также громоздка, а отчеты необходимо предоставлять (по некоторым налогам) ежемесячно. Кроме того, как известно, применение УСН ограничено объемами реализации, а, следовательно, ИП, имеющие эффективный бизнес, обязаны переходить на ОСНО. Поэтому посмотрим, какие налоги платит ИП на общем режиме налогообложения.

Общая система налогообложения для ИП в 2022 году

Основная, общая или традиционная система не только присваивается по умолчанию ИП или организации, которая не указала при регистрации предпочитаемую систему налогообложения. Для отдельных категорий налогоплательщиков она является единственно возможной и обязательной и четко определяет, какие налоги надо платить.

Для тех, кто находится на УСН, в 2022 году вводятся послабления, упростилось ведение отчетности, уменьшилось количество подаваемых в налоговую документов. Но если по условиям соответствия человек не может перейти на упрощенку и остается на ОСНО, ему необходимо вспомнить, какие налоги надо платить.

Общая система налогообложения: как и какие налоги надо платить

ИП платит налог только на недвижимое имущество, в отличие от ООО, которые обязаны оплачивать также и движимое имущество. ИФНС присылает уведомление, декларация по этому виду налога не сдается. Налоговая ставка около 2 % и оплачивается независимо, используется ли имущество в предпринимательской деятельности или нет.

Налог на добавленную стоимость начисляется при реализации товаров и услуг, как на территории РФ, так и при импорте товара. Многие ИП пытаются освободиться от его уплаты, если отвечают следующему требованию – если прибыль ИП за 3 месяца не превысила 2 миллиона рублей.

Источник: womanlaw.ru