ККМ обязательна для индивидуальных предпринимателей, работающих на патентной системе налогообложения, согласно Федеральному закону от 03.07.2016 № 290-ФЗ. Этот закон внес важные изменения в Федеральный закон от 22.05.2003 № 54-ФЗ, в результате чего онлайн-кассы стали обязательными и для ИП на патенте, которые ранее были освобождены от выдачи кассовых чеков и использовали бланки строгой отчетности или квитанции.

Однако внедрение онлайн-касс не обязательно означает, что ИП на патенте должны покупать дорогостоящее оборудование. На рынке существует множество онлайн-касс, предлагающих различные услуги и цены. ИП на патенте могут выбрать наиболее подходящую онлайн-кассу для своего бизнеса и бюджета.

Кроме того, внедрение онлайн-касс может повысить доверие со стороны клиентов. Кассовые чеки, выданные с помощью онлайн-кассы, являются более надежными и удобными для проверки и хранения, чем бланки строгой отчетности или квитанции. Это может усилить доверие клиентов к ИП на патенте и повысить их уровень удовлетворенности.

Если ИП занимается ремонтом мебели, оказывает услуги в области фотографии, выполняет санитарно-технические работы, сварочные работы, предоставляет услуги в сфере дошкольного образования и дополнительного образования детей и взрослых, сдает в аренду собственные или арендованные жилые помещения (субаренда), предлагает услуги по уборке квартир, частных домов, осуществляет деятельность в области дизайна и разработки ПО, то им не требуется ККМ.

Источник: evotor.ru

Правила ведения книги учета доходов ИП на ПСН

Налоговый учет для индивидуальных предпринимателей на патентной системе налогообложения сводится к ведению книги учета доходов. Вести книгу обязательно, за ее отсутствие предусмотрены штрафы. В статье расскажем, какие доходы обязаны указывать предприниматели, сколько должно быть книг и в какие сроки вносить поступления.

Алёна Лисицына

В этой статье:

- Для чего нужен учет доходов

- Как оформить книгу учета доходов

- Порядок заполнения книги

- Какие данные нужны для книги учёта доходов

- Особенности учета доходов по ПСН

- Что делать, если в книге доходов допущена ошибка

Для чего нужен учет доходов

Вести книгу учета доходов (КУД) предприниматели на патенте обязаны по ст. 346.53 НК РФ.

Сдавать ее в ФНС не нужно, но налоговая может потребовать книгу во время проверки. Отсутствие будет признано нарушением правил учета доходов, а это грозит штрафом по ст. 120 НК РФ:

- 10 тыс. рублей за нарушение в одном налоговом периоде;

- 30 тыс. рублей за нарушение в нескольких отчетных периодах.

Поступления от патентной деятельности фиксируют, чтобы подтвердить соблюдение установленного законом лимита по доходам. В 2023 году он составляет 60 млн рублей. При его расчете учитывают доходы по всем действующим патентам и другим видам деятельности.

ИП на Патенте❗ Важно

Превышение лимита приведет к потере права на патент с момента начала его действия. В этом случае ИП будет автоматически переведен на упрощенную систему налогообложения (если ранее подавал заявление о переходе на УСН) или на ОСНО. Налог пересчитают по этим системам налогообложения и заставят доплатить.

Возобновить работу на патенте можно будет только в следующем календарном году (абз.2 п. 8 ст. 346.45 НК РФ).

Как оформить книгу учета доходов

Форма книги для патента приведена в приложении 3 к приказу Минфина от 22.10.2012 № 135Н. Ее можно скачать, распечатать и заполнять от руки в бумажном виде, но проще остановиться на электронном варианте: так вы сможете оперативно исправить ошибку или неточность.

После окончания налогового периода электронную версию следует тоже следует распечатать, страницы сшить и пронумеровать. Титульный лист при подсчете обычно не учитывают. На последней странице должно быть указано общее число листов, заверенное подписью предпринимателя и печатью (если она есть).

Если предприниматель работает одновременно по нескольким патентам, налоговый кодекс позволяет вести одну общую книгу (п. 1 ст. 346.53 НК РФ). Завести отдельную книгу для каждого патента тоже можно, выбор зависит от предпочтений предпринимателя.

Порядок заполнения книги

Порядок оформления книги учета утвержден Минфином (приложение 4 к Приказу от 22.10.2012 № 135н). Основные правила следующие:

- Книга ведется на русском языке, поэтому первичные документы, представленные на любом другом языке, нужно построчно перевести.

- В разделе с доходами каждое поступление нумеровать последовательно в течение всего срока действия патента.

- Доходы должны быть отражены в хронологическом порядке.

Сдать всю отчетность через интернет — с подсказками и проверкой на ошибки

Какие данные нужны для книги учёта доходов

В форму на первой странице книги нужно вписать информацию о предпринимателе: ФИО, домашний адрес, ИНН, даты начала и завершения действия патента и регион РФ, в котором документ выдан. Кроме того, необходимо указать названия банков и номера счетов ИП и присвоенные коды. Код ОКУД заполнять не нужно, а данные по ОКПО и ОКАТО поможет оперативно выяснить сервис Контур.Бухгалтерии.

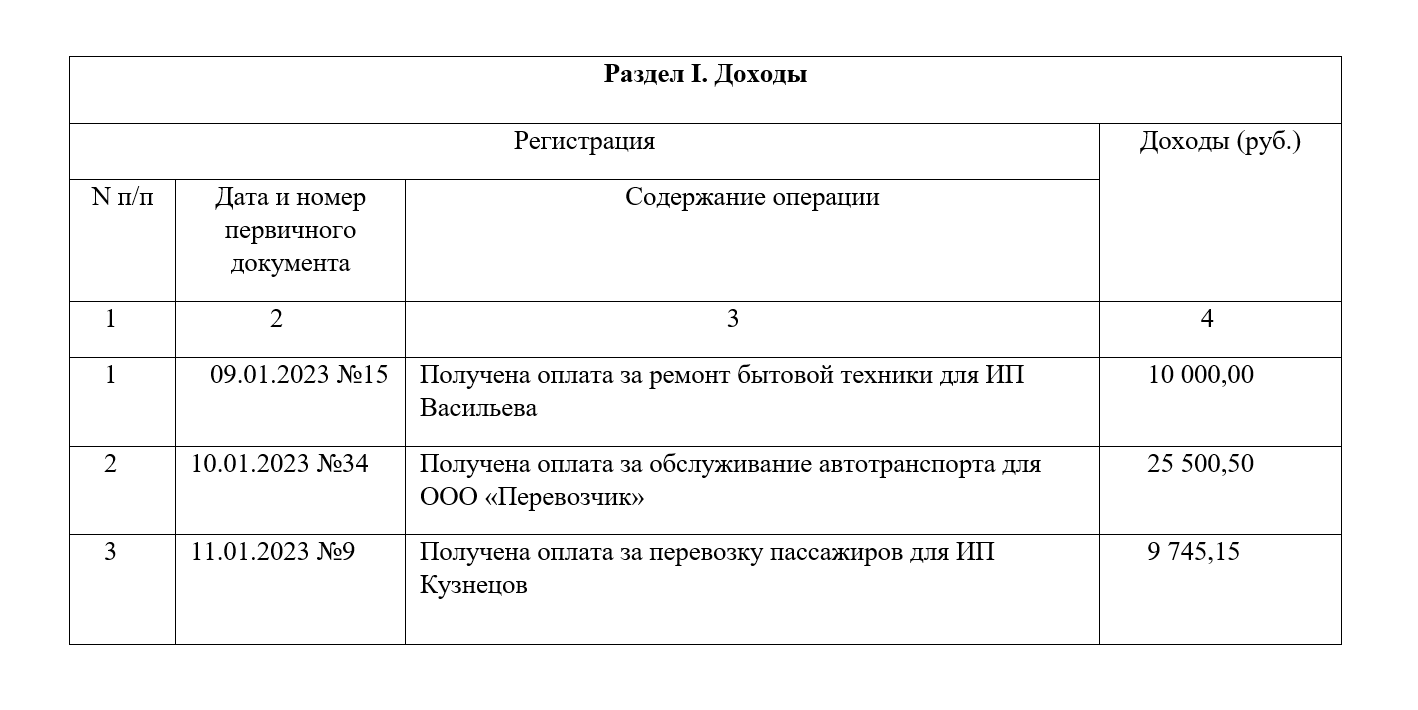

Остальные страницы книги — раздел «доходы». Он представляет собой разбитую на четыре столбца таблицу для формирования списка доходов от предусмотренной патентом деятельности. Данные вводятся в следующем виде:

- Порядковый номер операции.

- Номер и дата первичного документа о доходе. Это может быть кассовый чек, выписка, платежное поручение, бланк строгой отчетности, договор о взаимозачете или акт приемки имущества.

- Краткая информация об операции: «Получена оплата за ремонт автотранспорта для ИП Кузнецова» или «Получена оплата за реконструкцию нежилых помещений для ООО “Калинка”».

- Сумма полученного дохода в рублях.

В конце таблицы, после окончания срока действия патента, укажите итоговую сумму дохода.

Другие поступления, а также полученные займы указывать не нужно. При этом предприниматели могут совмещать несколько систем налогообложения по разным видам деятельности.

Особенности учета доходов по ПСН

Несмотря на простоту оформления, детали ведения книги часто вызывают у предпринимателей вопросы. Например, что делать с валютными поступлениями, как определить дату получения доходов или отчитаться о предоплате.

Что считать датой получения дохода

Как правильно определить дату получения доходов, описано в п. 2 ст. 346.53 НК РФ:

- Доходы в любой валюте вносятся в книгу в день перечисления средств на банковские счета ИП или другие счета по поручению предпринимателя.

- Доходы в натуральной форме — в день передачи таких доходов.

- Для остальных доходов это дата получения имущества, работ, услуг, имущественных прав или дата погашения задолженности.

- При вексельной форме расчетов датой получения дохода нужно считать день оплаты векселя или день передачи налогоплательщиком права собственности на вексель третьим лицам.

Отчитывайтесь легко и без ошибок

Удобный сервис для подготовки и сдачи отчетов через интернет. Дарим доступ в Экстерн на 14 дней!

Как часто заполнять книгу учета

Налогоплательщики на патенте должны соблюдать непрерывность и достоверность учета доходов (Приказ Минфина от 22.10.2012 № 135н).

Несоблюдение этих требований — нарушение ст. 120 НК РФ. Таким образом в идеале следует отражать доходы в книге в день их получения. Эксперты советуют делать это не реже, чем раз в несколько дней.

Как записать в книгу поступления в валюте и в натуральной форме

Доходы, полученные в любой валюте, всегда вносятся в книгу в рублях. Для этого необходимо конвертировать сумму в рубли по официальному курсу ЦБ РФ на дату получения (п. 5 ст. 346.53 НК РФ).

Доходы в натуральной форме считаются по рыночным ценам и при соблюдении положений ст. 105.3 НК РФ.

Как быть с предоплатой

Предоплату необходимо включать в книгу в дату получения. Она принимается во внимание вместе с остальными поступлениями при подсчете общей суммы доходов ИП на ПСН (письмо Минфина от 03.02.2017 № 03-11-12/5800).

Если аванс вернулся к покупателю, просто вычтите его из доходов налогового периода, в который произведен возврат (п. 4 ст. 346.53 НК РФ). Чтобы отразить операцию в книге учета, укажите в четвертом столбце таблицы сумму со знаком минус.

Как показать поступления через онлайн-кассу

При применении ПСН предприниматели не обязаны назначать предельную сумму остатка наличных, оформлять приходные/расходные кассовые ордеры или заполнять кассовую книгу. К ним применяется упрощенный порядок кассовых операций (Указание ЦБ РФ от 11.03.2014 № 3210-У). Но закон не запрещает делать все это по собственной инициативе, если есть необходимость.

Чтобы показать в книге доходы, поступившие через онлайн-кассу, можно отражать в таблице каждый чек или формировать бухгалтерскую справку за нужный период (день, неделю, месяц, квартал) на основе данных отчета ОФД.

Нужно ли вычитать комиссию за эквайринг

Принимая оплату товаров или услуг по безналу, предприниматель должен выдать клиенту кассовый чек. При этом доходом будет считаться полная сумма товара по чеку, вычитать из нее банковскую комиссию не нужно. То есть если сумма покупки составила 20 000 рублей, а на счет ИП поступило 19 700, в книге учета запишите 20 000 рублей.

Эксперты по-разному смотрят на вопрос что считать датой получения дохода при безналичном расчете. Одни считают, что нужно брать в расчет письмо Минфина от 03.04.2009 № 03-11-06/2/58 и записывать доход в день поступления денег от покупателя на счет. По мнению других, в книге необходимо отмечать день выдачи кассового чека, вне зависимости от того, когда банк зачислит деньги. Однако в большинстве случаев начисление происходит день в день, так что затруднений быть не должно.

Что делать, если в книге доходов допущена ошибка

Внести правки в электронную версию книги, пока она не распечатана, можно в любой момент.

Чтобы исправить неточность в бумажном варианте, вычеркните ошибочные данные и впишите новые. Поставьте дату исправления, заверьте подписью ИП и печатью, если она есть. Сделайте бухгалтерскую справку с указанием причины правок.

Источник: www.kontur-extern.ru