Или такой режим не подойдет?

Ответы на вопрос (3):

13.10.2021, 19:28,

Это лучший ответ

Для применения налогового режима НПД регистрация в качестве ИП необязательна (п.1 ст.2 Закона от 27 ноября 2018 г. N 422-ФЗ»О проведении эксперимента по установлению специального налогового режима «Налог на профессиональный доход»).

Достаточно регистрации в мобильном приложении «Мой налог» или в веб-сервисе на сайте ФНС.

Оказание услуг по обучению, не сопровождающееся выдачей документов о специальности и квалификации, не требует лицензии или статуса ИП.

Поскольку лицензируется только образовательная деятельность, а не просто обучение (ст.91 закона от 29.12.2012 N 273-ФЗ «Об образовании в Российской Федерации»).

Но если по каким-либо причинам вы регистрируетесь в качестве ИП, то это можно сделать после интерактивной регистрации в качестве НП НПД.

Виды деятельности выбираются при регистрации в мобильном приложении или веб-севисе из справочника ОКВЭД.

13.10.2021, 20:39,

г. Нижний Новгород

1. Вы определитесь — или ИП или самозанятый в рамках Федерального закона «О проведении эксперимента по установлению специального налогового режима «Налог на профессиональный доход» от 27.11.2018 N 422-ФЗ

2. Приложение Мой налог — для самозанятых.

Можно зарегистрироваться самозанятым, если официально трудоустроен, — прямого запрета трудиться по трудовому договору и быть зарегистрированным в качестве плательщика налога на профессиональный доход не существует.

3. Становитесь самозанятым и осуществляйте свои замыслы!

13.10.2021, 21:24,

Вам не надо открывать ИП на ПНД, так нельзя, ФНС не разрешить потому что это фактически и юридически не возможно.

Вам нужно просто зарегистрироваться в качестве самозанятого, в соответствии с положениями Федерального закона «О проведении эксперимента по установлению специального налогового режима «Налог на профессиональный доход» от 27.11.2018 N 422-ФЗ

Скачайте приложение — мой налог и начинайте деятельность.

Самозанятому не надо выбирать оквэд.

Либо Вы вправе выбрать регистрацию в качестве ИП, платить взносы по ОМС и пенсионные, оформить онлайн кассу, это все менее выгодно, чем ИП, плюс подавать декларацию по доходам.

Надеюсь мой ответ Вам полезен!

Источник: www.9111.ru

Можно ли быть одновременно самозанятым и ИП

Несмотря на то что специальный режим налогообложения «Налог на профессиональный доход» активно внедряется в России с начала 2019 года, до сегодняшнего дня у простых граждан возникает масса вопросов относительно этой системы. В частности, многие спрашивают: может ли физическое лицо иметь статусы «самозанятый» и «ИП» одновременно в 2023 году? Во всех нюансах НПД для ИП будем разбираться детальнее в нашей статье.

Как стать одновременно самозанятым и ИП: основные правила

Обратите внимание! На самом деле совместить ИП и самозанятость не так и сложно. Достаточно просто разобраться в действующих нормативно-правовых актах, которые регулируют эти сферы, чтобы действовать исключительно в рамках закона.

- нельзя совмещать налог на профессиональный доход и прочие специальные налоговые режимы;

- самозанятым запрещено нанимать сотрудников в штат;

- нельзя ИП на ПНД перепродавать товары, которые были произведены сторонними лицами;

- годовой доход самозанятого не может превышать 2,4 миллиона рублей.

Рассмотрим каждую из ситуаций более детально.

Отказ от спецрежимов налогообложения

Если физлицо желает совмещать самозанятость и ИП, то ему придется отказаться от специальных налоговых режимов, которые были выбраны при регистрации. Например, быть ИП и самозанятым на УСН, ЕНВД или ЕСХН запрещено по закону. Поэтому гражданину придется выбирать, между работой в качестве индивидуального предпринимателя на спецрежимах или совмещать ИП и самозанятость.

Важно! Если ИП зарегистрировался в качестве самозанятого, то ему в течение 30 дней с момента регистрации необходимо отказаться от специальных налоговых режимов (ст.15 ФЗ № 422-ФЗ). При несоблюдении временного интервала регистрация самозанятого будет аннулирована.

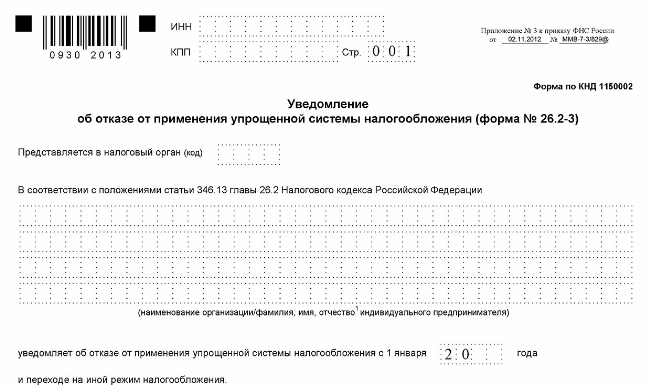

Чтобы совместить самозанятость и ИП одновременно, предприниматель должен направить в ФНС РФ уведомление, в котором будет прописано, что он отказывается от применения режима УСН, ЕСХН или ЕНВД. Направить заявление можно как через личный кабинет на официальном сайте, так и при личном посещении отделения налоговой инспекции, в которой ИП состоит на учете.

Образец заявления

Уведомление об отказе от применения упрощенной системы налогообложения (форма № 26.2-3) в 2023 году

В ситуации, когда индивидуальный предприниматель осуществляет деятельность, по которой применяет спецрежим самозанятых, и она не подпадает под действие НПД, то ИП должен выплачивать НДФЛ, начисляемый на доходы, полученные с этой деятельности. В таком случае быть ИП на УСН и самозанятым нельзя — действие НПД будет автоматически отменено.

Контроль доходов

Одно из обязательных условий, которое должно соблюдать физлицо, чтобы совместить ИП с самозанятостью — нельзя превышать максимальную планку доходов от предпринимательской деятельности.

Согласно ФЗ № 422-ФЗ, лимит доходов в течение года у ИП на НПД не должен превышать 2,4 миллиона рублей. Если максимальный порог доходности бизнеса будет превышен, то налоговая инспекция автоматически снимет физлицо со статуса плательщика НПД, о чем пришлет официальное уведомление.

В ситуации, когда приходилось ИП совмещать с самозанятостью, а доходы от деятельности превысили 2,4 млн рублей, необходимо срочно перейти на другую систему налогообложения. В ином случае индивидуальному предпринимателю придется выплачивать НДФЛ в размере 13% и НДС в размере 20%. Если вы не знаете, как правильно оформить переход, например, с НПД на УСН — проконсультируйтесь с нашими экспертами. Поможем разобраться в налогах с учетом разных видов деятельности.

Работаем

по всей РФ

0 + активных клиентов ЕЮС

0 лет на рынке

Получить консультацию

+ 250 юристов готовы помочь в решении вашей ситуации

Чтобы сменить налоговый режим, ИП должен направить уведомление в налоговую инспекцию по месту регистрации. Для этого заполняется форма № 26.2-1. Сделать это нужно обязательно в течение 20 дней после того, как физическое лицо утратит статус плательщика НПД.

Образец заявления

Уведомление о переходе на упрощенную систему налогообложения (форма № 26.2-1) в 2023 году

Наем сотрудников

Быть индивидуальным предпринимателем и самозанятым одновременно не получится в том случае, если в компании трудоустроены сотрудники. Физлицо, которое зарегистрировано в качестве плательщика налога на профессиональный доход, не имеет права заключать с другими лицами трудовые договоры.

Обратите внимание! Если договор с наемным сотрудником будет заключен, то налоговая инспекция лишит ИП на НПД права использования этого специального режима. А вот ИП на УСН, ЕНВД или ЕСХН заключать договора с работниками может.

Так как совмещать самозанятость и УСН и другие режимы налогообложения нельзя, следовательно, остается актуальным вопрос — что делать, если обойтись без помощи дополнительных работников невозможно? Есть совершенно законное решение — заключение гражданско-правовых договоров с ИП, самозанятыми и физическими лицами в рамках ведения бизнеса. Запрета на заключение договоров на возмездное оказание услуг или договор подряда в действующем российском законодательстве нет.

Индивидуальный предприниматель Петров выбрал спецрежим НПД, стал самозанятым. Направление его деятельности — ремонт квартир под ключ. Он самостоятельно выполняет 90 % работ: штукатурит, прокладывает инженерные коммуникации, кладет плитку, клеит обои, красит стены. Но развести по квартире электрику не может, так как не имеет в этой области достаточно квалификации.

Эти работы он заказывает у стороннего исполнителя, с которым заключает договор оказания услуг. Со стороны ФНС к ИП на НПД вопросов не будет, так как трудовой договор не заключался, но в том случае, если самозанятый ИП оплатит полностью налог с полученной от заказчика суммы за ремонт квартиры. При этом важно, вычесть стоимость услуг стороннего электрика из этой суммы не получится.

В чем выгода быть самозанятым и иметь ИП

ИП На налоговом режиме НПД: плюсы и минусы

НПД – налог на профессиональный доход. Это относительно новая форма налога для индивидуальных предпринимателей (ИП). Специальный налоговый режим был разработан для статуса «Самозанятый», но с некоторых пор на него могут перейти и ИП. В этом случае предпринимателю нет необходимости закрывать ИП, нужно просто подать заявление на смену режима налогообложения. Ставки по налогам, условия и правила ведения деятельности для самозанятых и для ИП, работающих на НПД, идентичные.

Как обычному физлицу стать ИП на НПД

На первом этапе нужно зарегистрироваться в качестве самозанятого в бесплатном сервисе «Своё дело», как плательщик НПД, а затем оформлять ИП.

В ряде случаев недостаточно быть просто самозанятым плательщиком НПД. Необходимо иметь статус ИП. Это относится прежде всего к осуществляемым видам деятельности.

Существуют виды деятельности, требующие специальных разрешений, которые выдаются только индивидуальным предпринимателям.

Например, это относится к такси, потому что разрешение на деятельность по перевозке пассажиров физлицам и самозанятым не выдается.

Плюсы ИП на НПД по сравнению с ИП на другом спецрежиме

Нет страховых взносов . Самозанятые ИП не платят страховые взносы. На других спецрежимах предприниматель должен платить взносы на ОПС и ОМС, даже если не работает.

Совмещение нескольких видов деятельности. ИП на НПД может одновременно быть, например, фотографом, визажистом и настройщиком компьютеров. Главное, сообщать о всех доходах в налоговую инспекцию. Еще самозанятые ИП могут параллельно работать по найму, сдавать жилое помещение в аренду. Предприниматели на других спецрежимах ограничены кодами ОКВЭД, которые фигурируют в ЕГРИП при регистрации ИП.

Нет отчетностей. Самозанятому ИП не нужно вести бухгалтерию, покупать кассовый аппарат, сдавать декларации, и самому высчитывать налог. Взаимодействие с налоговой службой происходит через бесплатный сервис «Своё дело». В основном все ИП на других спецрежимах должны покупать онлайн-кассу, кроме тех, для кого действовала отсрочка. Сдачу отчетности для ИП на НПД также упростили, но не отменили совсем.

Низкие ставки налогообложения. Налоговые ставки для НПД ниже, чем на других спецрежимах. Они зафиксированы в законе и не изменятся до 2029 года. Самозанятые ИП платят 4% от дохода при работе с физлицами без статуса ИП и 6% при работе с ИП и юридическими лицами. ИП самозанятому открывает возможности, которых нет у физлиц.

Можно открыть расчётный счёт и подключить эквайринг. Через банковский счёт проще и быстрее проводить платежи и принимать оплату от юридических лиц и ИП.

Минусы ИП на НПД по сравнению с ИП на другом спецрежиме

Нет возможности найма работников. Этот запрет касается только трудовых договоров. Договоры же гражданско-правового характера (ГПХ) к ним не относятся. Например, ИП на НПД— сайтостроитель, он может привлечь к проекту веб-дизайнераи верстальщика, заключив с ними договор ГПХ.

У ИП на других спецрежимах также есть условия, связанные с наймом работников, но они дают больше возможностей для развития бизнеса. У каждого спецрежима есть свои условия. Например, при работе на УСН можно нанять не более 100 сотрудников.

Не идет трудовой стаж. Если самозанятый ИП не платит страховые взносы, значит, ему не начисляются пенсионные баллы. Придется или делать накопления самостоятельно, или становиться добровольным страхователем — платить взносы на ОПС добровольно. В этом случае страховой стаж будет рассчитываться пропорционально уплаченным взносам.

Уведомление о прекращении применения УСН или ЕСХН должно быть подано в течение месяца после регистрации ИП в качестве плательщика налога на ПНД (профдоход). Если при переходе на НПД не отказаться от своей системы налогообложения, то переход на НПД аннулируется, и предприниматель снова окажется на прежнем режиме.

Если вы на патенте, то отказаться от него надо в течение 10 дней после того как прекращена патентная деятельность ИП. Если стоимость патента уже оплачена полностью, можно вернуть или зачесть переплату по налогу. Для этого надо обратиться в Калужскую налоговую службу.

Источник: extem.me