Читайте нас в Telegram-канале Высокогорские вести

Оставляйте реакции

К сожалению, реакцию можно поставить не более одного раза 🙁

Мы работаем над улучшением нашего сервиса

Расскажите друзьям

Нет комментариев

Показать все комментарии Написать комментарий

Мы в Телеграм-канале

Перепечатка, воспроизведение и распространение в любом объеме информации,

размещенной на сайте, возможна только с письменного согласия редакций СМИ.

При поддержке Республиканского агентства по печати и массовым коммуникациям «ТАТМЕДИА».

Наименование СМИ: Высокогорские вести

№ свидетельства о регистрации СМИ, дата: ЭЛ № ФС 77 — 47612 от 07.12.2011

выдано Федеральной службой по надзору в сфере связи,

информационных технологий и массовых коммуникаций

ФИО главного редактора: Мустафина Эльвира Анваровна

Адрес редакции: 422700, Российская Федерация, Республика Татарстан, Высокогорский район, пос. ж.д.ст. Высокая Гора, ул. Школьная, д. 16

Телефон редакции: (84365) 2-36-48

Учредитель СМИ: АО «ТАТМЕДИА»

Источник: biektaw.ru

Патентная система налогообложения (ПСН)

Патентная система налогообложения (ПСН) – специальный льготный режим для индивидуальных предпринимателей, ставший полноценной заменой ушедшему в небытие ЕНВД. Вместо многочисленных налогов уплачивается фиксированная сумма, размер которой определяется исходя из вида и места ведения коммерческой деятельности.

Чем выгодна патентная система?

- Нет необходимости вести бухгалтерский, налоговый учет, составлять и передавать в ИФНС отчеты и декларации.

- Можно отказаться от ККТ (для определенных видов деятельности).

- Освобождение от уплаты НДС, НДФЛ и налога на имущество.

- Для московских предпринимателей – освобождение от уплаты торгового сбора.

- Патент можно платить частями.

С 2021 года действуют новые правила ведения бизнеса на патентной системе, что сделало ее более удобной и выгодной для предпринимателей:

- появилась возможность уменьшить сумму патента на величину страховых взносов;

- расширился перечень видов деятельности для патентной системы;

- увеличилась допустимая торговая площадь для розничных продаж с 50 до 150 кв. м.

Кто может применять патентную систему?

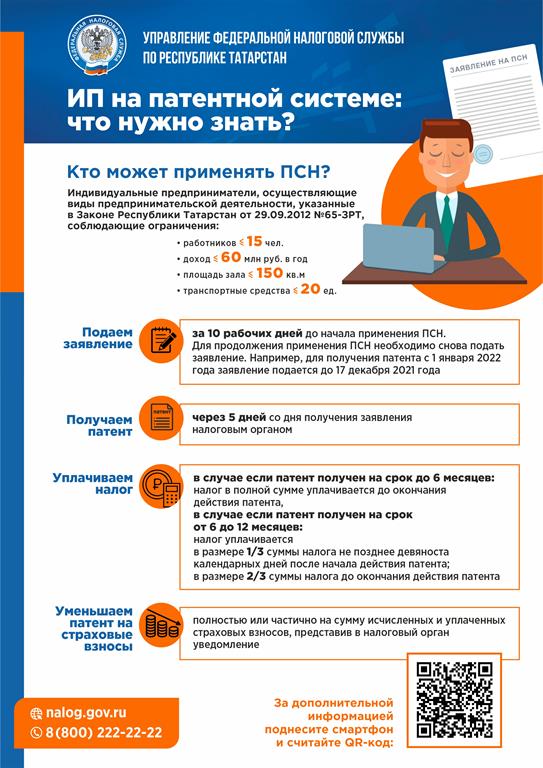

Применять ПСН могут индивидуальные предприниматели при соблюдении следующих условий:

Основные причины утраты права применения патента и потенциально возможный доход ИП на ПСН

- среднегодовая численность сотрудников не превышает 15 человек;

- годовой доход меньше 60 млн рублей.

Стоит обратить внимание, что эти показатели рассчитываются по всем видам коммерческой деятельности.

Для каких видов деятельности применяется патент?

Патентную систему налогообложения вправе использовать ИП, оказывающие услуги населению, осуществляющие розничную торговлю, предприятия общественного питания. В Налоговом кодексе указан полный перечень, однако региональные власти получили право расширить данный список. Это означает, что на отдельной территории патент может быть введен для любого вида деятельности согласно ОКВЭД.

На официальном сайте ФНС создан специальный сервис, который позволяет предпринимателю узнать: можно ли использовать патентную систему для выбранного вида деятельности в конкретном регионе.

Существует ряд направлений, для которых запрещено использование патента. Сюда относится:

- оптовая торговля;

- производство подакцизных товаров;

- сделки с ценными бумагами;

- добыча и реализация полезных ископаемых.

Как рассчитывается стоимость патента?

Фиксированная сумма, которую должен уплатить индивидуальный предприниматель, выбравший ПНС, рассчитывается индивидуально для каждого случая. Окончательная стоимость зависит от множества факторов, таких как вид осуществляемой деятельности, местоположения, срока действия патента.

Налоговая база в данном случае – это максимально возможный предполагаемый доход предпринимателя за 12 месяцев. За право использования патента сроком на один год коммерсант должен уплатить 6% от налоговой базы.

Если предприниматель планирует работать лишь в течение нескольких месяцев, стоимость патента рассчитывается пропорционально фактическому времени. Это особенно актуально для ИП, занимающихся сезонной деятельностью, а также для начинающих предпринимателей, которые могут приобрести патент на небольшой срок.

Если фактический доход превысил потенциальный, который использовался для определения налоговой базы, доплачивать ничего не нужно. Однако не стоит рассчитывать на перерасчет или возврат излишне уплаченных сумм, если реальные доходы не дотянули до предполагаемых.

Определению налоговой базы и расчету потенциальной выручки необходимо уделить особое внимание. От этого зависит, насколько выгодным будет ведение деятельности на патентной системе. Для новичков это непосильная задача, велика вероятность просчитаться. Снизить потенциальные риски, определить потенциальный доход, максимально приближенный к фактическому, сэкономить на налоговых платежах помогут специалисты Центра бухгалтерского обслуживания Бизнес Партнер.

Как перейти на патентную систему налогообложения

Использовать указанный налоговый режим имеют право только индивидуальные предприниматели, поэтому необходимо получить соответствующий статус. Если регистрация в качестве ИП выполнена, можно переходить к следующим действиям.

- Подача заявление на получение патента (форма № 26.5-1).

- Получение патента в налоговой инспекции.

- Оплата патента.

Каждый из этапов требует соблюдения определенных требований и сроков. При заполнении заявления нужно внимательно указать реквизиты, место осуществления деятельности, сведения об имуществе, которое планируется использовать для получения прибыли. Любая ошибка и даже просто помарка при заполнении вручную может стать причиной в отказе оформления патента.

При несвоевременной подаче заявления ИП автоматически переводится на ОСН. Это влечет за собой немало проблем в виде обязательного ведения учета, многочисленной отчетности и непосильной налоговой нагрузки.

Получать патент необходимо в налоговой инспекции, однако это тоже становится проблемой, учитывая сложную транспортную ситуацию на дорогах Москвы. Придется немало времени потратить на ожидание в автомобильных пробках и очередях непосредственно в госучреждении.

Оплата патента может быть осуществлена полностью или частично в течение периода, установленного законодательством для отдельных случаев. Например, если время действия патента ограничено шестью месяцами, платеж необходимо выполнить разово до окончания срока действия. В ином случае предоставляется рассрочка по следующей схеме: одна треть суммы оплачивается в течение трех месяцев с начала действия патента, оставшаяся часть погашается до окончания работы по патенту. Максимально возможный срок действия патента составляет 12 месяцев.

Все эти нюансы легко упустить из виду, что приведет к потере возможности применения льготного налогового режима. Кроме того, причиной отказа в получении патента могут стать:

- Ошибка в указании срока действия патента.

- Выбор неверного вида деятельности.

- Превышение установленных лимитов по доходам и численности персонала.

- Задолженность по оплате за предыдущий патент.

Чтобы избежать многочисленных проблем при получении патента, воспользуйтесь услугами Центра бухгалтерского обслуживания Бизнес Партнер. Квалифицированные специалисты в сжатые сроки подготовят необходимый пакет документов, передадут их в налоговую инспекцию и получат патент, сэкономив Ваше время и средства.

Направьте свои силы на получение прибыли, а рутину мы возьмем на себя!

Начните сотрудничество с бесплатной индивидуальной консультации. Просто заполните заявку и консультант свяжется с вами!

Источник: profnalog.ru

Патентная система налогообложения

![]()

![]()

Содержание

- Патентная система налогообложения: классификация

- Преимущества патентной системы для предпринимателя

- Патентная система: инфографика

- Как перейти на патентную систему налогообложения: инструкция

- Срок действия патента

- Требования к получению патента

- Оплата патента

- Как продлить патент

- Утрата права на применение патент

- Патентная система налогообложения: ставки налога

Патентная система налогообложения для ИП представляет собой новый режим налоговой системы РФ. С 01.01.13. ПСН стал заменой ранее действующей упрощенной системы на основании патента. Правила ПСН регламентирует Налоговый Кодекс. Переход на патентную систему налогообложения предусмотрен лишь для тех, кто зарегистрирован как индивидуальный предприниматель.

При этом решение принимается добровольно, ИП самостоятельно должен выбрать наиболее подходящий способ уплаты налогов (ЕСХН, ПСН, УСН, ЕНВД, ОСНО). Организациям осуществлять работу по этой системе налогообложения нельзя.

Закон о патентной системе налогообложения носит название Федеральный законом от 25.06.2012 г. № 94-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации и отдельные законодательные акты Российской Федерации».Силу действия ПСН с 2013 г. имеют лишь те регионы, в которых до 01.12.12 был задействован закон, говорящий о том, что патентная система была введена в действие. Значит, чтобы понять, имеет ли силу действия ПСН в определенном регионе, нужно будет почитать региональное законодательство.

Патентная система налогообложения: классификация

ФНС утвердила КВПДП (Классификацию по видам различной предпринимательской деятельности), согласно которой, имеется возможность использования патентную систему налогообложения. В КВПДП отражены виды различной деятельности во всех регионах России, которые были переведены на ПСН с 2013 г., а также нормы законов каждого из регионов. Региональные управления ФНС обязаны разместить классификатор на своем сайте, и если возникнут изменения, обновлять его, что будет способствовать более удобному поиску актуальной информации о наличии в том или ином субъекте РФ нового вида налогообложения.

Патентная система налогообложения виды деятельности:

- В обязательном перечне, который представлен в НК РФ 47 видов. Если субъект введет ПСН, по этим видам деятельности будут выдавать патент;

- В дополнительном перечне имеются те виды деятельности, которые представители властей субъекта РФ имеют право переводить на ПНС.

Если ИП (индивидуальный предприниматель) ведет работу одновременно по нескольким направлениям и по каждому из них желает сделать переход на налоговую патентную систему, то в этом случае предпринимателю нужно будет получить патент на каждое из направлений деятельности.

ИП, который оплачивает налоги по патентной системе, может нанимать персонал, численность которого не превышает 15 чел. Такое положение должно выполняться по каждому виду деятельности, которые ведет индивидуальный предприниматель.

Напоминаем, что при УСН по патенту в среднем количество человек, которых мог нанять на работу предприниматель, составляла только пять человек.

Патентная система налогообложения для ИП предполагает освобождение от уплаты НДФЛ, НДС, и налога на имущество физ. лица.

Помимо этого, применение патентной системы налогообложение дает индивидуальному предпринимателю право осуществлять работу, не имея кассового аппарата, но должен выдаваться документ, подтверждающий то, что денежные средства были внесены.

Преимущества патентной системы для предпринимателя

После покупки патента появляться в налоговой для уплаты пошлин не нужно. Остается только платить страховые взносы в ФСС и ПФР. Патент подходит для старта бизнеса, правда не любая деятельность подходит для этой системы налогообложения. При использовании патентной системы предприниматель не обязан вести бухгалтерский учет, а также использовать ККТ при осуществлении денежных расчетов.

Патентная система: инфографика

Как перейти на патентную систему налогообложения: инструкция

Для перехода на патентную систему налогообложения необходимо одновременно с регистрацией ИП подать заявление (п. 2 ст. 346.45 НК РФ). Если у вас несколько видов предпринимательской деятельности, то под каждый из них вам необходим патент.

Если вы ведете деятельность по месту жительства, то заявление подается в местную налоговую инспекцию, при ведении предпринимательской деятельности не по месту жительства — заявление подается в любую налоговую инспекцию субъекта РФ, где она осуществляется. Срок выдачи патента — 5 дней с момента подачи заявления.

Срок действия патента

Патент выдается на срок от 1 до 12 месяцев в пределах календарного года. Патент на 12 месяцев можно получить только в начале года в январе.

Требования к получению патента

Предприниматель может применять патентную систему только если его доходы до 60 млн. руб., а средняя численность персонала до 15 человек. За работников также необходимо платить страховые взносы в ПФР и ФСС. ИП должен вести книгу учетов доходов.

Оплата патента

Оплата патента предпринимателем производится в налоговую инспекцию по месту своей постановки. Если патент получен на срок до 6 месяцев — предприниматель платит полную сумму налога в срок не позднее срока окончания действия патента. Если патент получен на срок 6-12 месяцев, оплата 1/3 суммы налога не позднее 90 дней с начала действия патента, оставшаяся часть (2/3) уплачивается в срок не позднее окончания срока действия патента.

Как продлить патент

Для продления патента предпринимателю необходимо до 20 декабря текущего года подать заявление в местную налоговую инспекцию, где он был получен. Оплата производится по реквизитам той налоговой инспекции, которая его выдала. При несвоевременной оплате патента — предприниматель теряет право патентного налогообложения и переходит на ОСНО. Снова перейти на патентную систему возможно будет не ранее чем через год.

Утрата права на применение патент

Рассмотрим основные моменты, когда право на патентную систему налогообложения теряется:

- Если доходы по всем видам предпринимательской деятельности с начала года превысили 60 млн. руб.

- Если численность сотрудников превысила 15 человек.

- Если предприниматель не уплатил пошлину в срок.

Патентная система налогообложения: ставки налога

Налоговая ставка равняется 6 процентам от потенциального дохода за один календарный год, сумму потенциального дохода при патентной системе должен устанавливать региональный закон, и она не должна быть меньше ста тысяч рублей, и не должна превышать одного млн. рублей.

Для определенных направлений деятельности субъекты РФ имеют право увеличивать размер ежегодного дохода в 3 раза, они включают услуги перевозки, техобслуживания и ремонта транспортных средств; в пять раз, если население города имеет более одного миллиона жителей; в десять раз (розничная торговля, услуги питания, аренда помещений).

Значит, размер минимального налога составит шесть тысяч рублей. Когда патент выдают сроком меньше, чем на один год, то налог будет иметь размер, рассчитываемый пропорционально количеству месяцев.

В каком порядке должен быть уплачен налог при патентной системе, будет зависеть от периода, на который будет выдан патент:

- до шести месяцев — оплата налога должна быть выполнена не позже 25 дней с момента, когда патент вступил в действие;

- более шести месяцев — третья часть налога нужно выплатить не позже 25 дней с момента, когда патент вступил в действие, и еще 2/3 части от суммы — в течение месяца после того, как был завершен налоговый период.

Источник: online-buhuchet.ru