Вся актуальная информация о том, кому нужно и не нужно применять ККТ, находится в № 54-ФЗ. В статье расскажем, кто освобожден от применения онлайн-касс и кто может не использовать ККТ вообще.

Кто может работать без кассового аппарата.

Безналичные платежи.

- оплата по терминалу;

- оплата по реквизитам с расчетного счета физлица;

- оплата самозанятого на расчетный счет. Но если у самозанятого есть статус ИП и расчетный счет ИП, то касса не нужна.

Нужна ли касса самозанятым гражданам.

Самозанятые не обязаны использовать ККТ (п. 2.2 ст. 2 Закона от 22.05.2003 № 54-ФЗ). Так как, они оформляют чеки через мобильное приложение «Мой налог», чтобы выдавать их покупателям и передавать сведения о расчетах в ИФНС. Если у самозанятого есть статус ИП, то ему тоже не нужна касса, потому что в этом случае от кассы освобождает специальный налоговый режим.

При желании можно выдавать покупателю кассовый чек дополнительно к чеку из приложения «Мой налог». При торговле через посредников по договорам поручения, комиссии либо агентским договорам заказчик — плательщик налога на профессиональный доход не обязан передавать чек покупателю. Посредник от обязанности применять ККТ не освобожден (подробнее см. «Самозанятые в 2023 году.»).

Онлайн-касса для самозанятых

Онлайн-касса для ИП на патенте: кому можно работать без нее?

- ремонт, пошив, чистка обуви;

- пошив одежды;

- услуги фотографа;

- уход за больными людьми и детьми;

- в области дошкольного образования;

- ремонт ювелирных изделий, гравировка;

- распиловка дров, ремонт жилых помещений, сантехнические и электромонтажные работы;

- уборка в жилых помещениях;

- остекление балконов;

- изготовление валенок;

- организация экскурсий;

- ландшафтные работы;

- изготовление сельскохозяйственного инвентаря, услуги в этой области по механизации и агротехнике;

- ремонт игрушек;

- ритуальные услуги.

По поводу последнего пункта были вопросы: обязан ли предприниматель использовать онлайн-кассы на ПСН, если он продает памятники и прочие ритуальные принадлежности. Ответ на этот вопрос содержится в письме Минфина № 03-11-11/112573 от 22.12.20, где указано, что касса не применяется в том случае, если они входят в состав услуги по захоронению, а не продаются отдельно.

При оказании подобных услуг онлайн-касса при патенте в 2023 году не нужна.

Нужна ли онлайн-касса ИП на патенте для закупки товаров у физического лица?Этот вопрос в первую очередь волнует тех, кто занимается переработкой лесных даров и сельскохозяйственной продукции. Этот вид деятельности на ПСН освобождает от обязанности применять кассу.

При этом имеется в виду, что весь производственный цикл, начиная от сбора урожая и заканчивая переработкой, осуществляет ИП. А если ему потребовалось закупить сырье? Вопрос встал из-за введенных в статье 1.1 п. 1 54-ФЗ определений, где сторонами сделки признаются не только покупатели, оплатившие товар, но и клиенты, принявшие деньги. В общем случае налоговики считают, что чек должен быть пробит по признаку «расход».

Самозанятые: нужна ли касса и как формировать чеки

По этому поводу вышло письмо Минфина № АБ-4-20/6201, в котором дается пояснение со ссылкой на 54-ФЗ. Если руководствоватьсятем, что этот закон дает право на освобождение от применения онлайн-кассы ИП на патенте по некоторым видам деятельности, следует сделать вывод, что предприниматели, подпадающие под освобождение от применения кассовой техники, могут выдать БСО. В этом не оставляет сомнений и данный документ.

А тот, кто не входит в перечень, должен применять ККТ. Например, если закупка подразумевает перепродажу готовых товаров или использование для нужд общепита.

Есть услуги, которые освобождены от кассы независимо от того, на какой системе налогообложения работает ИП или организация. Например, сдача в аренду собственной квартиры. То есть, если ИП получает оплаты только от юрлиц по безналу, но есть одно физлицо, которое платит за квартиру, то ради одного арендатора касса не потребуется.

То же самое с ремонтом и покраской обуви, изготовлением ключей — предпринимателям, занимающимся таким бизнесом, можно кассу не применять. Касса не требуется и при розничной продаже бахил, в том числе через автоматы. В принципе торговать через торговые автоматы, если они не подключены к электропитанию и принимают монеты, можно без кассы.

Освобождение от ККТ не распространяется на коммерческие образовательные организации (ИП и ООО). Оно действует лишь для некоммерческих образовательных организаций.

Ваш бизнес не относится к описанным категориям? Значит, нужна касса. Подберите онлайн-кассу под свой формат бизнеса.

Торговля без кассового аппарата.

Есть лишь несколько исключений, когда допускается торговля без кассы. В основном эти случаи касаются торговли на рынках, ярмарках, выставках и в других отведенных для торговли местах.

Под освобождение не попадает торговля в магазинах, павильонах, киосках, палатках, автолавках и в других аналогичных торговых местах, обеспечивающих показ и сохранность товаров.

Также освобождение от ККТ не распространяется на непродовольственные товары: если предприниматель торгует не продуктами, то кассу он должен применять.

Важно отметить, что без кассы могут работать предприниматели в отдаленных и труднодоступных местностях. Но этот фактор должен быть закреплен в региональном законе. В этом случае вы должны выдавать клиенту БСО (Бланк строгой отчётности) — в обязательном прядке.

Есть два смежных понятия, которые следует различать: местность, отдаленная от сетей связи, и труднодоступные местности.

Местности, отдаленные от сетей связи, — это территории с населением больше 10 000 человек. Километраж не имеет никакого значения.

Если в населенном пункте больше 10 000 человек, а предприниматель работает в местности, отдаленной от сетей связи, то он должен применять кассу, но может использовать ее в автономном режиме, то есть без подключения оператора фискальных данных. Это значит, что в онлайн-режиме чеки в налоговую уходить не будут, а будут сохраняться на фискальном накопителе.

Труднодоступные местности — это маленькие населенные пункты, поселки, деревни, села. К ним не относятся города, районные центры и поселки городского типа. В таких местностях тоже можно не использовать ККТ.

Каких предпринимателей освободят от ККТ с июня 2023 года.

Правительство предлагает расширить перечень видов деятельности, при осуществлении которых ИП могут не использовать контрольно-кассовую технику. Законопроект с соответствующими поправками в Федеральный закон от 22.05.03 № 54-ФЗ № 54-ФЗ о применении ККТ опубликован на официальном сайте проектов нормативно-правовых актов.

- образовательной деятельностью на основании лицензии;

- деятельностью в области физической культуры и спорта.

При этом указанные виды деятельности должны быть для ИП основными видами бизнеса.

Соответствующие изменения предлагается внести в пункт 13 статьи 2 Закона № 54-ФЗ. В настоящее время данная норма освобождает от применения ККТ только образовательные и физкультурно-спортивные организации. Предполагается, что в случае принятия законопроекта, новшества вступят в силу в июне 2023 года.

Как ИП организовать работу без кассового аппарата.

Если ИП относится к категориям, освобожденным от применения кассовых аппаратов в силу вида деятельности — по п. 2 ст. 2 закона № 54-ФЗ, то вести бизнес ему можно, не выдавая клиенту каких-либо документов вместо чека. То же самое правило действует в отношении ИП на НПД (так называемых самозанятых).

- наименование, номер и дата;

- реквизиты, установленные абз. 4–12 п. 1 ст. 4.7 закона № 54-ФЗ.

Форма такого расчетного документа не утверждена, т. е. ее можно разработать и утвердить самостоятельно. Печатать можно на принтере или, например, на кассовом аппарате старого образца — настроив его на формирование требуемых реквизитов.

Что же касается ИП, работающих в труднодоступных местностях, то требования к порядку учета и выдачи по запросу покупателя расчетных документов определены правилами, утвержденными приказом Правительства РФ от 15.03.2017 № 296. Они регламентируют необходимость вести учет выдачи квитанций в журнале учета с прошитыми и пронумерованными листами с подписью руководителя и печатью при ее наличии.

Если ККТ есть, то ее необходимо стабильно использовать. Иначе ФНС может прийти с проверкой.

Если ККТ есть, но использовать ее непосредственно при расчете с покупателем не получилось (например, по техническим причинам), то оплату принять можно, но затем в скорейшие сроки необходимо будет сформировать на кассе чек коррекции, дополнив его при необходимости документами с пояснениями (письмо Минфина России от 25.10.2022 № 30-01-15/103178).

Источник: spark.ru

Чек от самозанятого: когда и как оформить

Самозанятые граждане платят налог на профессиональный доход, о котором заявляют в налоговую самостоятельно. Выполнение услуги и оплату от заказчиков он подтверждает чеками.

В материале расскажем, как самозанятый выдает чек, в каких ситуациях самозанятый должен предоставить заказчику документ и как работать с физическими и юридическими лицами.

Обязательно ли самозанятому отправлять чек

Ответ на вопрос «Обязательно ли плательщику НПД формировать чеки?» содержится в статье 14 Федерального закона №422-ФЗ. Согласно ей, самозанятый обязан документально подтвердить, что выполнил работу для заказчика и получил от него за это деньги. Для этого и выдается чек.

Онлайн-кассы самозанятые не подключают — для формирования чеков они используют приложение «Мой налог». Такой же сервис есть на сайте ФНС — для тех, кому удобнее работать на компьютере.

Самозанятые сотрудничают как с компаниями, так и с физическими лицами. Организационно-правовая форма заказчика влияет только на размер налога:

- с доходов от юрлиц самозанятый платит НПД 6%;

- налог на доходы от граждан — 4%.

Разницы в порядке формирования и выдачи чеков нет. Сроки выдачи одинаковы для всех клиентов.

Так, при наличной или безналичной оплате заказчики получают чек от самозанятого в этот же момент, если сотрудничают с ним напрямую. Под безналичной оплатой здесь понимаются:

- банковские переводы на карту;

- переводы на онлайн-кошельки и подобные платежные системы.

В остальных случаях самозанятый выдает чек до 9 числа месяца, следующего за тем, в котором произошли расчеты. Например, при оплате на расчетный счет по договору или заочном переводе. Но дату оказания услуги в таком чеке проставляют по факту выполнения работы, даже если заплатили за нее позже.

Если безналичный расчет прошел в нерабочее время — ночью или в выходной, — можно оформить его в чеке на следующий рабочий день.

Если взаимодействие с заказчиками проходит через третьих лиц, применяющих онлайн-кассы, то чек самозанятый не оформляет. Их выдают посредники (статья 14 закона №422-ФЗ).

Что входит в чек от самозанятого

Реквизиты в чеке формируются в зависимости от того, с каким лицом сотрудничает плательщик НПД.

Так, при выдаче чека самозанятым физлицу в документе отражаются:

- название фискального документа;

- число и время оплаты;

- идентификационный номер чека;

- система налогообложения НПД;

- работы или услуги, которые выполнил плательщик;

- их стоимость;

- ИНН и ФИО плательщика НПД;

- ИНН оператора, наименование электронной площадки или банка, если они участвуют в операции;

- QR-код.

При сотрудничестве с юридическими лицами или ИП к перечисленным реквизитам в чеке добавляется ИНН клиента.

Плательщики НПД должны подписывать с заказчиками гражданско-правовой договор. Кроме оформления чека, самозанятому нужно заполнить и подписать акт выполненных работ. Ключевые пункты в чеке — описание услуги, стоимость и др. — должны совпадать с текстом соглашения.

Как самозанятый формирует и выдает чек

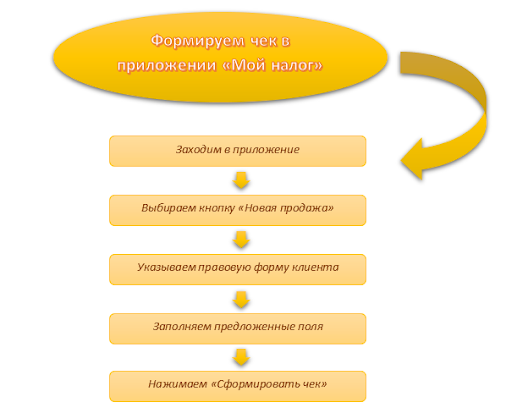

Чек самозанятого формируется в приложении автоматически. В порядке сложно ошибиться — программа предлагает пошагово внести обязательные данные и не загрузит документ, пока вы не заполните все пункты.

Оформление чека самозанятого в приложении «Мой налог»

Приложение запоминает введенные сведения, что облегчает работу с постоянными клиентами. Исполнителю не нужно заново вводить данные — система предложит наименования клиентов, которым вы уже выдавали документ, и сама заполнит остальные поля в чеке.

Если плательщик НПД регулярно выполняет для заказчика одну и ту же работу по неизменной стоимости, можно использовать прежний чек — самозанятый находит нужный документ в истории приложения и нажимает «повторить».

Убедиться, что заказчик получил чек самозанятого — ответственность самого плательщика НПД. Он сам выбирает, как передать фискальный документ клиенту:

- электронный чек самозанятый может прислать на почту, в соцсети, на телефон;

- при личном контакте можно показать заказчику QR-код на чеке в приложении;

- если у плательщика есть принтер, можно распечатать и передать бумажный чек от самозанятого клиенту.

При удаленной передаче заказчику стоит известить исполнителя о том, что он получил от самозанятого чек.

Как аннулировать чек от самозанятого

Чек самозанятого можно аннулировать, даже если оплата уже прошла. Например, если:

- покупатель решил вернуть товар;

- заказчик перевел аванс, от потом отказался от услуги;

- в чеке указали некорректные данные.

Если вы возвращаете оплату клиенту, достаточно просто аннулировать чек самозанятого. При вводе неверных данных нужно их исправить. После аннулирования чека самозанятый должен сформировать новый, уже с корректными сведениями.

Аннулирование чека самозанятого

Штрафы и ответственность

Если не сформировать чек, самозанятого заподозрят в уклоении от уплаты налогов. Поскольку это единственный способ передать в ФНС сведения о доходе на режиме НПД, инспекция строго следит за исполнением главного обязательства плательщиков.

Если не сформировать чек, самозанятому придется уплачивать штраф в размере 20% от суммы продажи. Если в течение полугода после первого штрафа снова не оформить чек, самозанятого обяжут заплатить полную сумму.

Закон предусматривает возможность технических сбоев и поломки сервера. В статье 3 закона №422-ФЗ указано, что в таком случае можно сформировать документ в течение суток после того, как устранят сбои. Наказывать за подобные задержки чеков самозанятых не будут.

Источник: www.moedelo.org