Уменьшение УСН6% на страховые взносы и торговый сб 3 года 7 мес. ago #7314

Добрый день.

Есть вопрос по уменьшению УСН6% на уплаченный торговый сбор при разных видах деятельности.

Нашла разъяснение и пример, но возник вопрос, правильно ли учтены уплаченные страховые сборы в данном примере? Над ли сумму уплаченных страховых сборов так же делить по видам деятельности?

Если в приведенном примере мы разделим уплаченные страховые взносы пропорционально выручке, например, то налог к уплате получится больше.

Заранее благодарю за ответ.

ПРИМЕР и ПОЯСНЕНИЯ:

Торговый сбор можно учесть при расчете налога при УСН при соблюдении определенных условий. Вычет производится после уменьшения налога на сумму страховых взносов.

Как уменьшить налог при УСН с объектом «доходы» на торговый сбор

Александр Косолапов, начальник отдела налогообложения малого бизнеса и сельского хозяйства департамента налоговой и таможенной политики Минфина России

#3 Что такое торговый сбор и кто его должен платить?

Организации и предприниматели, которые занимаются торговлей, вправе уменьшать начисленный налог не только на страховые взносы и больничные, но и на сумму торгового сбора. Для этого нужно выполнить четыре условия:

1. Организация или предприниматель должны состоять на учете в качестве плательщика торгового сбора. Если плательщик перечисляет торговый сбор не по уведомлению о постановке на учет, а по требованию налоговой инспекции, пользоваться налоговым вычетом запрещено.

2. Торговый сбор должен быть уплачен в бюджет того же региона, в который зачисляется единый налог. Это требование касается организаций и предпринимателей, которые занимаются торговлей не там, где они состоят на учете по местонахождению и месту жительства.

Например, предприниматель, который зарегистрирован в Московской области и торгует в Москве, не сможет уменьшить единый налог на сумму торгового сбора. Ведь торговый сбор в полном объеме зачисляется в бюджет Москвы, а единый налог – в бюджет Московской области (п. 2 и 3 ст. 56 БК, п. 6 ст. 346.21 НК).

Аналогичные разъяснения – в письмах Минфина от 14.09.2018 № 03-11-11/65832, от 09.08.2018 № 03-11-11/56437 и от 15.07.2015 № 03-11-09/40621.

3. Торговый сбор должен быть уплачен в региональный бюджет именно в том отчетном или налоговом периоде, за который начислен единый налог. Суммы торговогосбора, уплаченные по окончании этого периода, можно принять к вычету только в следующем периоде. Например, торговый сбор, уплаченный в январе 2020 года по итогам IV квартала 2019 года, уменьшит сумму единого налога за 2020 год. Принимать его к вычету при расчете единого налога за 2019 год нельзя.

4. Сумму единого налога нужно рассчитать отдельнопо торговой деятельности, в отношении которой организация или предприниматель платит торговый сбор, и по остальному бизнесу.Торговый сбор уменьшает только ту часть единого налога, которая начислена с доходов от торговой деятельности. Поэтому, если вы занимаетесь несколькими видами бизнеса, ведите раздельный учет доходов от деятельности с торговым сбором и другой. Это подтверждают письма Минфина от 09.08.2018 № 03-11-11/56437, от 18.12.2015 № 03-11-09/78212 (направлено налоговым инспекциям письмом ФНС от 20.02.2016 № СД-4-3/2833) и от 23.07.2015 № 03-11-09/42494. Результаты раздельного учета оформляйте бухгалтерскими справками.

Что такое торговый сбор и кто должен его платить?

Если единый налог по торговой деятельности меньше торгового сбора, разницу нельзя вычитать из единого налога по другим видам деятельности. При этом ограничение, которое не позволяет уменьшать единый налог больше чем на 50 процентов, в отношении торгового сбора не применяется. Такой порядок следует из положений пункта 8 статьи 346.21 НК и писем Минфина от 07.10.2015 № 03-11-03/2/57373, от 02.10.2015 № 03-11-11/56492, от 27.03.2015 № 03-11-11/16902.

Уменьшение налога на сумму сбора производится после уменьшения на сумму страховых взносов.

Пример, как рассчитать налоговый вычет по УСН. Организация ведет торговую и неторговую деятельность и платит торговый сбор

Организация находится в Москве и занимается двумя видами деятельности: общепитом и розничной торговлей через магазин с торговым залом. Организация применяет упрощенку и платит единый налог с доходов, состоит на налоговом учете как плательщик торгового сбора на основании уведомления. Квартальный размер торгового сбора – 60 750 руб.

За I квартал организация получила доходы: от деятельности общепита – 1 200 000 руб., от торговой деятельности – 970 000 руб. Общая сумма авансового платежа по единому налогу за I квартал составляет 130 200 руб. ((1 200 000 руб. + 970 000 руб.) × 6%), в том числе:

– от деятельности общепита – 72 000 руб. (1 200 000 руб. × 6%);

– торговой деятельности – 58 200 руб. (970 000 руб. × 6%).

В период с 1 января по 31 марта «Альфа» уплатила страховые взносы в размере 70 000 руб. Эта сумма больше половины авансового платежа по единомуналогу, поэтому к вычету по итогам I квартала можно принять только 65 100 руб. (130 200 руб. × 50%).

Торговый сбор за I квартал перечислен в бюджет 27 марта. Поэтому торговый сбор можно вычесть из авансового платежа по единому налогу,рассчитанному с доходов от торговой деятельности. Сумма торгового сбора больше авансового платежа (60 750 руб. > 58 200 руб.). Поэтому эту часть единого налога начислять к уплате в бюджет «Альфа» не обязана.

Таким образом, общая сумма авансового платежа, которая должна быть начислена к уплате в бюджет по итогам I квартала, составляет:

130 200 руб. – 65 100 руб. – 58 200 руб. = 6900 руб.

Раздельный учет доходов бухгалтер подтвердил бухгалтерской справкой.

Источник: xn--80abbnbma2d3ahb2c.xn--p1ai

Учет торгового сбора при УСН с объектом «доходы» – новые возможности «1С:Бухгалтерии 8» ред. 3.0

В «1С:Бухгалтерии 8» (ред. 3.0), начиная с версии 3.0.42.72, появилась возможность автоматического расчета налога на УСН с объектом «доходы» для плательщиков торгового сбора. Теперь в программе поддерживается методика раздельного учета доходов и расходов по облагаемой торговым сбором деятельности в составе деятельности на УСН для применения пунктов 3.и 8 статьи 346.21 НК РФ в соответствии с рекомендациями Минфина РФ.

С 1 июля 2015 года законом г. Москвы от 17.12.2014 № 62 в столице введен торговый сбор. Для налогоплательщиков, применяющих УСН с объектом «доходы минус расходы» и уплачивающих торговый сбор, ведение учета в новых условиях не должно вызывать затруднений. Сумма уплаченного торгового сбора такие налогоплательщики полностью учитывают в расходах на основании пп. 22 пункта 1 статьи 346.16 НК РФ (письма ФНС России от 12.08.2015 № ГД-4-3/14233, Минфина России от 27.03.2015 № 03-11-11/16902, от 23.07.2015 № 03-11-09/42494). А вот для упрощенцев с объектом «доходы», уплачивающих торговый сбор и осуществляющих несколько видов деятельности, учет существенно усложняется.

Напоминаем, что при упрощенной системе налогообложения с объектом «доходы» (далее – УСН «доходы») исчисленную сумму налога (авансового платежа) можно уменьшить на расходы, перечисленные в пункте 3.1 статьи 346.21 НК РФ. К этим расходам относятся выплаченные в текущем налоговом (отчетном) периоде страховые взносы, пособия по временной нетрудоспособности, платежи (взносы) по договорам добровольного личного страхования. При этом сумма налога (авансовых платежей по налогу) может быть уменьшена не более чем на 50 процентов.

В дополнение к суммам, установленным пунктом 3.1, налогоплательщик вправе уменьшить налог на уплаченный торговый сбор (п. 8 ст. 346.21 НК РФ). Обратите внимание, что ограничение в 50%, установленное для страховых взносов и пособий, на торговый сбор не распространяется (письмо Минфина от 7 октября 2015 г. № 03-11-03/2/57373).

Имейте в виду, что при одновременном применении УСН «доходы» и уплате торгового сбора, на сумму торгового сбора можно уменьшить налог, исчисленный только в части того вида предпринимательской деятельности, в отношении которого установлен торговый сбор. Следовательно, названные налогоплательщики в целях применения пункта 8 статьи 346.21 НК РФ обязаны вести раздельный учет доходов (письмо Минфина РФ от 23.07.2015 г. № 03-11-09/42494). Получается, что уплаченные взносы и пособия, на которые уменьшается сумма налога, также нужно делить между видами деятельности, облагаемыми и не облагаемыми торговым сбором. Методика раздельного учета доходов и расходов законодательством не установлена.

Для налогоплательщиков на УСН «доходы» в «1С:Бухгалтерии 8» (ред. 3.0) расчет налога (авансового платежа) и формирование отчетности по налогу полностью автоматизированы и включают в себя:

- раздельный учет доходов в случае уплаты торгового сбора;

- определение суммы страховых взносов и пособий, уменьшающих налог с учетом ограничения в 50%;

- расчет суммы налога с учетом пунктов 3.1 и 8 статьи 346.21 НК РФ;

- заполнение налоговой декларации с учетом рекомендаций Минфина.

С целью обобщения информации о расчетах с покупателями по продажам, относящимся к облагаемой торговым сбором деятельности, в план счетов бухгалтерского учета добавлены забалансовые счета:

- УСН.04 «Расчеты с покупателями по деятельности на торговом сборе»;

- УСН.24 «Расчеты с покупателями в валюте по деятельности на торговом сборе».

Настройки расчета и начисления торгового сбора выполняются в форме Торговый сбор, доступ к которой осуществляется по одноименной гиперссылке из раздела Справочники — Налоги . Из формы Торговый сбор можно попасть в справочник Торговые точки, где хранится информация о торговых точках, по которым уплачивается торговый сбор, и в форму регламентированной отчетности Уведомление о постановке на учет в качестве плательщика торгового сбора.

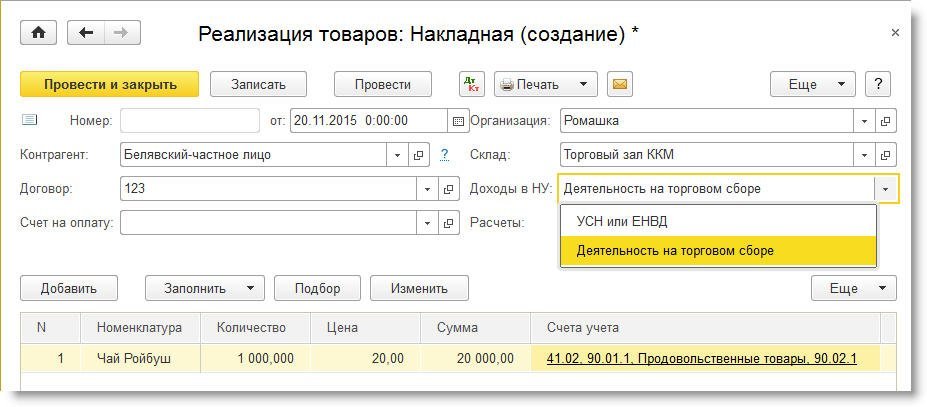

Чтобы обеспечить раздельный учет доходов от деятельности, облагаемой торговым сбором, в составе доходов УСН, в документах реализации необходимо в поле Доходы в НУ выбрать значение Деятельность на торговом сборе (рис. 1).

Рис. 1. Учет доходов по деятельности на торговом сборе

Аналогичный выбор доступен в следующих документах:

- Реализация (акт, накладная);

- Отчет о розничных продажах (при продаже товаров в розничном магазине и неавтоматизированной торговой точке (НТТ) при ведении учета по стоимости приобретения);

- Поступление наличных (в НТТ при ведении учета по продажной стоимости).

В документах Поступление наличных и Поступление на расчетный счет аванс, полученный от покупателя, также может быть отнесен к доходам по деятельности, облагаемой торговым сбором. Для этого в поле Аванс в НУ следует выбрать значение Доход от деятельности на торговом сборе.

Для налогоплательщиков на УСН «доходы», уплачивающих торговый сбор, в последнем месяце квартала обработка Закрытие месяца включает, в том числе, следующие регламентные операции:

- Расчет торгового сбора;

- Расчет расходов, уменьшающих налог УСН;

- Расчет налога УСН.

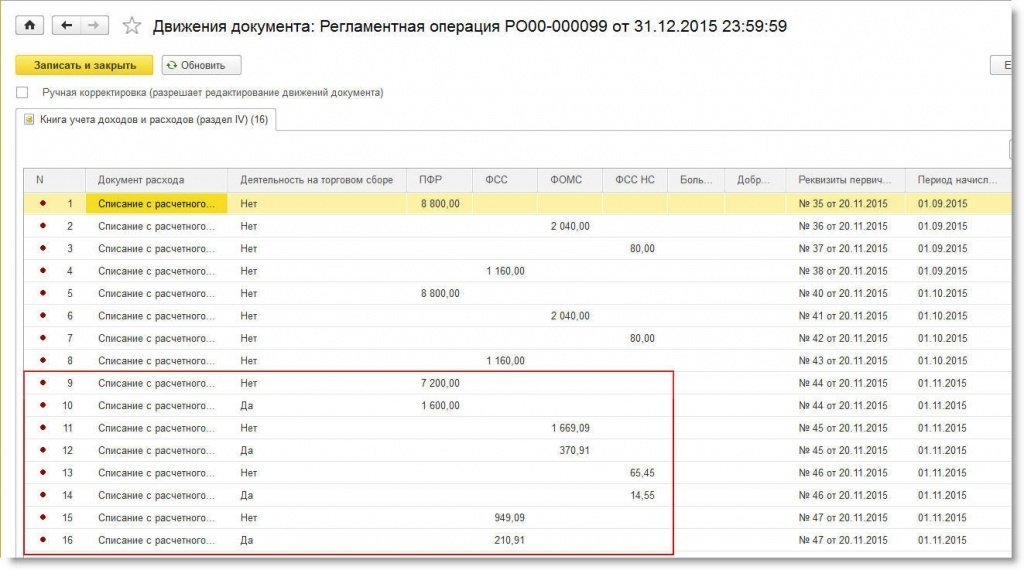

При выполнении операции Расчет расходов, уменьшающих налог УСН по данным учетной системы определяются уплаченные страховые взносы, пособия, уменьшающие сумму налога. Расходы, относящиеся к деятельности, облагаемой торговым сбором, определяются автоматически пропорционально доходам от этой деятельности в общей сумме доходов (рис. 2). Для расчета используются данные об отражении доходов в налоговом учете по видам деятельности нарастающим итогом с начала года и до конца периода совершения расходов. При необходимости расходы, относящиеся к деятельности, облагаемой торговым сбором, можно отразить вручную с помощью документа Запись книги доходов и расходов УСН (раздел Операции) на закладке IV Расходы, уменьшающие налог.

. 2. Результат распределения расходов по деятельности на торговом сборе

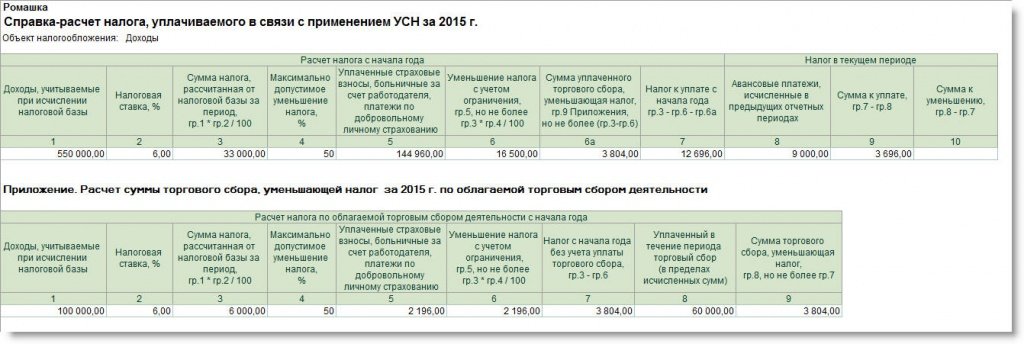

Автоматический расчет налога на УСН «доходы» при одновременной уплате торгового сбора выполняется с помощью регламентной операции Расчет налога УСН. Расшифровку расчета можно получить с помощью отчета Справка-расчет налога, уплачиваемого в связи с применением УСН (рис. 3). В отчете предусмотрена колонка, отражающая суммы торгового сбора, уменьшающие налог. Также предусмотрена дополнительная таблица, поясняющая расчет налога по деятельности, облагаемой торговым сбором, и порядок расчета вычитаемого из налога торгового сбора.

Рис. 3. Справка-расчет налога при УСН и деятельности на торговом сборе

ИС 1С:ИТС

- об организации налогового учета при УСН см. в справочнике «Учет при применении УСН» из раздела «Бухгалтерский и налоговый учет» читайте по ссылке http://its.1c.ru/db/accusn/content/217/hdoc/;

- о торговом сборе см. в справочнике «Торговый сбор» из раздела «Налоги и взносы» – по ссылке https://its.1c.ru/db/taxtrfee.

Источник: buh.ru

Порядок уплаты торгового сбора предпринимателем на патенте

Положения о торговых сборах появились в российском законодательстве около 4 лет назад. Фактически плательщиками признали предпринимателей и организации столицы. В 2019 году соответствующий нормативный акт применяется лишь в Москве. Депутаты Севастополя и Петербурга пользоваться возможностью не спешат.

Краткая характеристика

Юридическим основанием удержания торговых сборов является глава 33 НК РФ. Столичные коммерсанты обязаны руководствоваться также законом Москвы № 62 от 17.12.14. Местные власти регулярно дополняют документ, пересматривают ставки, вводят льготы и новые условия. Изменения публикуют в справочно-правовых системах, а также на официальном сайте мэрии. Последние поправки вступили в силу с июля 2019 года.

Установить торговый сбор в период моратория на повышение фискальной нагрузки удалось из-за особого статуса. Перечисленные в бюджет города суммы разрешено учитывать при расчете УСН, НДФЛ, налога на прибыль. Предполагалось, что реальный размер удержаний для добросовестных фирм не возрастет. На практике такое заявление оправдывается не всегда.

Кто обязан платить

Статья 410 НК РФ возлагает обязанность отчислений на предпринимателей и юридических лиц. Условиями является ведение торговой деятельности хотя бы 1 раз в квартал, а также фактическое использование в коммерческих целях недвижимого имущества или иного объекта. Это означает, что под действие закона о торговом сборе попадают как собственники, так и арендаторы.

Перечень направлений, работа по которым облагается взносами, приведен ст. 413 НК РФ.

Упоминание в законе всего четырех типов объектов создало немало проблем. Владельцам специфических торговых точек пришлось самостоятельно оценивать статус. На ряд вопросов Министерство финансов РФ ответило официальными письмами.

- Ломбарды. В письме № 03-11-10/40730 чиновники отказались относить их к категории плательщиков сбора. Продажа предметов залога является неотъемлемой частью профессиональной деятельности. Торговлей такие операции считать нельзя.

- Производители. Заводы, реализующие свои товары контрагентам, не должны платить торговый сбор. Исключение составляют случаи продаж через специализированные магазины на территории Москвы (письмо № 03-11-09/43208).

- Общепит. Если реализация товаров непосредственно связана с оказанием услуги, платить торговый сбор не придется (№ 03-11-12/57653). Аналогичный подход применяют к салонам красоты, предлагающим клиентам косметику (разъяснения № 03-11-09/42966). Торговая площадь таких бьюти-центров не должна превышать 10%. А вот стоматологическим кабинетам придется делать отчисления в общем порядке. На них льгота не распространяется.

- Офис. Наличие у покупателей возможности ознакомиться с образцами товаров – обязательный признак. Если предприниматель использует помещение лишь для заключения договоров, отнести его к торговым объектам нельзя. Ситуация изменится при выдаче продукции сотрудниками офиса, установке витрин или демонстрационных стеллажей. В этом случае помещение попадет под обложение (№ 03-11-10/40730).

- Интернет-магазин. Торговая площадь здесь отсутствует, а доставка обеспечивается курьером или почтой. Установить квадратуру объекта нельзя, поэтому сбор не взимается. Исключения составят виртуальные магазины с точками самовывоза. Платежи станут обязательными, если в таких пунктах покупателям предложат приобрести дополнительные аксессуары или прочие товары (№ 03-11-10/40730). Поскольку ответ финансистов относительно интернет-магазинов однозначный, споров не возникает. Если предприниматель одновременно продает товары онлайн и офлайн, платить сборы он будет только с реальной торговой точки.

От обложения также освободили продавцов вразвал (овощи, злаки). Причиной послужило отсутствие торговой точки. Свои выводы чиновники изложили в письме № 03-11-09/58630.

Примечание: Факт владения торговым объектом не является основанием удержания сбора. Условием становится непосредственное использование помещения для продажи товаров (разъяснения Минфина России № 03-11-09/59842).

На статус влияет и применяемый бизнесменом режим обложения. Статья 411 НК РФ освободила от сборов обладателей патентов, а также плательщиков сельхозналога. ЕНВД в Москве отменили несколько лет назад.

Впрочем, с внедрением обязательной маркировки наиболее многочисленная категория льготников может исчезнуть. Обладателям патента планируют запретить продажу изделий со штрихкодами. В результате доступными вариантами обложения торгового бизнеса в Москве останутся УСН и ОСН. Поправки находятся в стадии законопроекта.

Общие положения НК РФ детализируются городским законом № 62. Так, столичные власти дополнительно отказались от торгового сбора в отношении:

- вендинговый бизнес;

- продавцов открытых рынков (сбор ложится на собственника площадки);

- автономные учреждения, казенные предприятия, бюджетные объединения, в том числе реализующие товары вразнос;

- отделения «Почты России»;

- агропродовольственный сектор;

- религиозные объединения;

- развлекательные организации с выручкой от билетов 50% и более.

К льготной категории отнесли магазины, у которых выручка от продажи книг, газет и журналов превышает 60%. Не надо платить сборы бьюти-центрам, обувным мастерским, прачечным с площадью помещений до 100 м2. При этом витрины в сфере бытового обслуживания не могут занимать более 10% торговой точки.

Территориальность бизнеса имеет не меньшее значение. Сборы платят только лица, занимающиеся торговлей в Москве. Место постановки на учет во внимание не принимается. Если продавец зарегистрирован в столице, но реализует продукцию в другом регионе, платить ему не придется.

Примечание: Не стоит путать нестационарную и дистанционную торговлю. В первом случае товары отпускаются с передвижных объектов (автолавки, механизированные стенды, лотки). Продавцы платят торговые сборы по утвержденным ставкам. Во втором – речь идет о доставке изделий со складов. Заказ оформляется через виртуальные ресурсы или каталоги.

Непосредственного взаимодействия с покупателем нет. Под действие московского закона № 62 такая деятельность не попадает.

Постановка на учет

Регистрация организации или предпринимателя в качестве плательщика торгового сбора носит уведомительный характер. Процедура регулируется ст. 416 НК РФ. На подачу извещения закон отводит 5 рабочих дней. Этот срок исчисляется со дня начала облагаемой деятельности.

Подавать сведения плательщики обязаны в трех случаях:

- начало использования объекта обложения;

- изменение расчетных параметров;

- прекращение обязанности по уплате сбора по одной из торговых точек.

Если предприниматель или фирма пренебрегли подачей извещения, постановка на учет осуществляется, по сообщению органов местной власти. В столице за подачу таких сведений отвечает городской Департамент экономической политики.

Порядок уплаты сборов

Перечислять средства в городской бюджет бизнесмены должны до 25 числа месяца, следующего за расчетным кварталом. Правило введено ст. 417 НК РФ. Ставки утверждаются московскими законами. В 2019 году тарифы поменялись.

| Торговля в помещениях без отдельных залов (за 1 объект) | 81 000 | 40 500 | 28 350 | |

| Нестационарная торговля (за 1 объект) | 40 500 | 40 500 | 28 350 | |

| Разносные и развозные продажи (за 1 объект) | 40 500 | 40 500 | 40 500 | |

| Реализация товаров через магазины с торговым залом | До 50 м2 | 54 000 | 27 000 | 18 900 |

| От 50 до 150 м2 | До 50 м2 – 1080/м2, От 50 до 150 м2 – 60/м2 | До 50 м2 – 540/м2, От 50 до 150 м2 – 55/м2 | До 50 м2 – 378/м2, От 50 до 150 м2 – 50/м2 | |

| От 150 до 300 м2 | Базовые 150 м2 – по общей схеме, От 150 до 300 м2 – 70/м2 | Базовые 150 м2 – по общей схеме, От 150 до 300 м2 – 65/м2 | Базовые 150 м2 – по общей схеме, От 150 до 300 м2 – 60/м2 | |

| Более 300 | До 300 м2 по базовому алгоритму, От 300 м2 – 75/м2 | |||

| Розничные рынки за 1 м2 | 64.85 | 64.85 | 64.85 | |

Предприниматель владеет действующим магазином в Северном Бутово (за МКАД). Площадь торгового зала составляет 164 м2. Размер сбора за квартал придется рассчитывать с учетом дифференцированной ставки.

1. Базовые 50 м2:

378 × 50 = 18 900 рублей.

2. Плата за превышение до 150 м2:

100 × 50 = 5 000 рублей.

3. Сбор за превышение до 300м2:

14 × 60 = 840 рублей.

18 900 + 5 000 + 840 = 27 740 рублей.

Компания продает товары в магазине площадью 335 м2 на Арбате (ЦАО Москвы). Торговая точка относится к первой группе. Отчисления будут рассчитываться по следующему алгоритму:

1080 × 50 = 54 000 рублей.

2. Плата за превышение до 150м2:

100 × 60 = 6 000 рублей.

3. Сбор за превышение до 300 м2:

150 × 70 = 10 500 рублей.

4. Сумма за превышение 300м2:

35 × 75 = 2 625 рублей.

5. Итого в квартал компания заплатит:

54 000 + 6 000 + 10 500 + 2 625 = 73 125 рублей.

Торговый сбор рассчитывается по каждому объекту отдельно. Ставка начисляется по всем полным и неполным квадратным метрам. Это означает, что при калькуляции дробные показатели нужно округлять в большую сторону. Так, магазин в 54,4м2 будет приниматься равным 55м2.

Отчисления в городской бюджет разрешается принимать во внимание при налогообложении. Вычеты зависят от применяемой плательщиком системы.

1 650 000 × 6% = 99 000,

Сбор полностью покроет налог. В бюджет платить не придется.

Таким образом, в наихудшем положении оказались предприниматели на УСН с объектом чистая прибыль. Им разрешено уменьшать коммерческие расходы. Остальные бизнесмены вычитают суммы из налога.

Более того, «упрощенцам» разрешено уменьшать УСН с той деятельности, которая облагается торговым сбором (письмо Минфина РФ № 03-11-09/42494).

Пример: Предприниматель на УСН 6% реализует одежду через магазин в Москве и интернет-сайт. От деятельности в столице бизнесмен получил за год 1 500 000 в отечественной валюте. За тот же период он заплатил торговый сбор 125 000 рублей. Доход от сетевых продаж составил 1 200 000.

Расчет будет выглядеть следующим образом:

1500 000 × 6% = 90 000 рублей,

1200 000 × 6% = 72 000 рублей.

Торговый сбор можно вычесть только из налога в 90 000. Перенести остаток на УСН с деятельности в сети не удастся. В бюджет придется перечислить 72 000 рубля.

Предприниматели на ОСН столкнулись с проблемой возврата. Сборы им приходится платить поквартально. Уменьшить же НДФЛ можно лишь по итогам года. В результате переплату приходится регулярно возвращать или зачитывать в счет будущих периодов.

Отчетность по торговому сбору не составляется. Обязанности по заполнению деклараций закон не установил.

Ответственность за нарушения

Плательщикам, не вставшим на учет, грозят суровые санкции. Такая деятельность приравнивается законодательством к незарегистрированному (теневому) бизнесу. В зависимости от полученной выручки, к нарушителю применяют административные или уголовные санкции.

| Статья 14.1 КоАП РФ | Денежное взыскание 500–2000 рублей | – |

| Пункт 1 статьи 171 УК РФ | Штраф не более 300 тыс. рублей, изъятие заработка за 2 года, обязательные работы до 480 часов, арест на 6 мес. | Ответственность наступает, если нарушитель извлек выгоду в крупном размере. Определение такового содержится в примечании к статье 170.2 УК РФ – 2 250 000 рублей. При оценке ущерба судам предписывается учитывать именно выручку. Расходы во внимание не принимают (постановление ВС РФ № 23 от 18.11.04) |

| Пункт 2 статьи 171 УК РФ | Штраф в 100–500 тыс. рублей или изъятие заработка за 3 года, принудительные работы на период в 120 месяцев, заключение в исправительном учреждении на 5 лет с удержанием доходов за полгода или штрафом в 80 тыс. рублей | Бизнесмен должен извлечь особо крупный доход – не менее 9 млн рублей (примечание к статье 170.2 УК РФ) |

О порядке привлечения к ответственности за уклонение от торговых сборов рассказала налоговая служба в письме № СА-4-7/14604. Разъяснения опубликовали 18 августа 2015 года. Штрафы за неуплату взыскивают по статьям 126 и 108 НК РФ. Кроме того, нарушителям грозят санкции по статье 15.6 КоАП РФ. Так, за опоздание с отправкой уведомления с организации (предпринимателя) удержат 200 рублей.

Главному бухгалтеру компании или лицу, исполняющему его обязанности, придется заплатить 300–500 рублей.

Ведение деятельности без постановки на учет обойдется дороже (статьи 416 и 116 НК РФ). Штраф составит 10% от выручки. Минимальное взыскание установлено на уровне 40 тыс. рублей. Кроме того, нарушители не смогут принять удержанные суммы к вычету (статьи 286, 225, 346.21 НК РФ).

В заключение отметим, что отменять торговые сборы столичные власти не собираются. В 2019 году московский бизнес добился снижения ставок и дифференциации объектов обложения. Однако надеяться на отказ от системы не приходится.

Источник: newfranchise.ru