Ограничения по доходам

На одной упрощенке можно доработать по доходам в 2021 году аж до 200 миллионов, но как только мы присоединяем к УСН патентную систему налогообложения, то сразу предельно возможный размер выручки в целом по ИП падает до 60 миллионов рублей. Иначе «слетим» с ПСН.

Как можно обойти ограничение по размеру выручки и все же проработать на ПСН, если скорее всего превысим допустимый порог, например, ближе к концу года?

В этом случае можно взять патент не на весь год, а только на тот период, в котором мы точно не перешагнем 60 миллионов в целом по выручке до конца действия патента.

Например, берем ПСН на 9 месяцев, предполагая, что в октябре, вероятнее всего, ограничение будет нарушено. Мы уже подробно рассматривали этот вопрос.

Ограничение по численности

Упрощенка ограничена по средней численности в 130 человек. Правда после порога в 150 миллионов по доходам и в 100 человек по средней численности увеличиваются налоговые ставки: 20% и 8% для «доходно-расходной» и «доходной УСН» соответственно. Но это по-прежнему все та же упрощенка.

Для ПСН средняя численность наемных работников, рассчитанная по правилам статистики, не должна превышать за налоговый период 15 человек в совокупности по всем патентным видам деятельности, осуществляемым индивидуальным предпринимателем.

Тех работников, которые заняты в видах деятельности на УСН в расчет ограничений не берем (Письмо Минфина от 20.09.2018 N 03-11-12/67188 со ссылкой на Определение Верховного суда по этой теме).

Исходя из этого, максимальная средняя численность работников у ИП может быть 145 человек: 130 на УСН и 15 на ПСН.

Правда я встретил и противоположное мнение, что исходя из нормы пп. 15 п. 3 ст. 346.12 НК РФ, речь идет о максимальном количестве в целом по ИП. Но думаю, что все же первый подход правильный.

Для этого нужно вести раздельный учет работников. Легче всего с работниками, которых прямо можно отнести к конкретному виду деятельности. Например, продавцы в точках на патенте или работники, скажем, занятые только в услугах на упрощенке. Это всегда можно подтвердить «штаткой» и трудовыми договорами.

Что касается общего персонала, администраторов, менеджеров, бухгалтеров (если таковые не на аутсорсе), то с ними сложнее. Их придется включать в расчет при ПСН. Так что наращивание «общепроизводственного персонала» сузит возможности применения ПСН по численности.

Кстати, если по договорам ГПХ трудятся самозанятые, то их в расчет ограничений по численности включать не нужно (Письмо Минфина России от 05.11.2020 N 03-11-11/96015).

Ограничение по остаточной стоимости ОС

Для деятельности на патентной системе налогообложения ограничений по остаточной стоимости основных средств не установлено.

Для предпринимателей на УСН остаточная стоимость ОС, определенная по правилам бухгалтерского учета, не должна превышать 150 миллионов рублей. При этом нужно учитывать остаточную стоимость тех ОС, которые используются только при УСН (Письмо Минфина от 06.03.2019 № 03-11-11/14646).

Стоимость ОС, используемых только в патентной деятельности, на возможность применения УСН не влияет.

Т.е. основные средства — это та область, где законодательство о бухгалтерском учете «залезает» на деятельность ИП.

Конечно, это огромные значения, и как писал классик русской литературы «редкая птица долетит до середины Днепра. ». Но ограничения существуют.

Если ОС одновременно используется в обоих видах деятельности, то думаю, что оно должно приниматься при расчете лимита по УСН как полноценная единица.

Ограничение по совмещению налоговых режимов для одного вида деятельности в одном регионе

Когда-то было совершенно шальное, по-другому не назовешь, письмо ФНС (Письмо ФНС России от 28.03.2013 N ЕД-3-3/1116), в котором говорилось: ИП на территории одного субъекта не вправе в отношении части сдаваемых в аренду нежилых помещений, принадлежащих ему на праве собственности, применять ПСН, а в отношении остальной части сдаваемых в аренду нежилых помещений, применять, например, УСН.

Актуальная позиция совершенно другая: совмещение УСН и ПСН в одном регионе по одному и тому же виду деятельности, но на разных объектах разрешено (Письмо Минфина от 05.04.2013 № 03-11-10/11254).

Раздельный учет доходов и расходов

Совмещение ПСН и УСН потребует ведения двух книжек: одна для ПСН, другая для упрощенки.

ИП, совмещающие УСН и ПСН, обязаны вести раздельный учет доходов и расходов. В случае невозможности разделения расходов при исчислении налоговой базы по налогам, исчисляемым по разным специальным налоговым режимам, эти расходы распределяются пропорционально долям доходов в общем объеме доходов, полученных при применении указанных специальных налоговых режимов (п. 8 ст. 346.18 НК РФ).

Вариант 1: совмещаем ПСН и упрощенку с объектом «доходы»

Это самый простой вариант, так как нужно разделить только доходы и страховые платежи, а с самими расходами возиться не нужно.

Обычно доходы распределить проще, чем расходы, например, по кассовым аппаратам в точках на разных системах, или, если доходы от УСН приходят только от корпоративных клиентов по банку.

«Засада» может быть, когда в одной точке идет совмещение ПСН и УСН по группе товаров, которыми, например, нельзя торговать на патентной системе (автомасла в магазинах запчастей или некоторые группы товаров, подлежащие маркировке). При этом может быть один кассовый аппарат с двумя отделами, настроенными на разные системы налогообложения. Экваринговые платежи приходят «в одной куче», и бывает крайне трудоемко делить их по видам деятельности, сопоставляя с отчетами о розничных продажах.

Теперь о распределении страховых взносов. Страховые взносы с оплаты труда работников, занятых только в деятельности на ПСН или УСН, распределяем «прямо» и с этим никаких неоднозначностей нет.

Что касается страховых взносов с оплаты труда работников, занятых сразу в деятельностях по двум режимам налогообложения, а также страховых взносов ИП «за себя» — их распределяют пропорционально долям доходов в общем объеме доходов, полученных при применении указанных специальных налоговых режимов (Письмо Минфина России от 29.12.2020 N 03-11-03/4/116148).

Самой методики распределения по долям доходов Налоговый кодекс не устанавливает, ограничиваясь лишь общим положением о необходимости такой работы и отправной точки в виде пропорции доходов.

Поэтому нужно самостоятельно закрепить порядок расчета в своей учетной политике, например:

- расчет производится ежемесячно;

- в расчет принимаются фактически уплаченные страховые взносы в данном месяце;

- в расчет принимаются доходы по „кассовому методу“, фактически полученные в данном месяце;

- распределение производится пропорционально долям доходов в общем объеме доходов, полученных при применении указанных специальных налоговых режимов, в соответствии с порядком, определенным выше.»

Уточнение по поводу «фиксированных» страховых взносов: периодичность их уплаты в течение года не регламентируется. Поэтому нужно самим решить, как выгоднее их уплачивать, в какой сумме и в каком месяце, исходя из соотношений выручки. От этого зависит их доля для ПСН и УСН.

Вариант 2: совмещаем ПСН и упрощенку с объектом «доходы, уменьшенные на величину расходов»

Это более сложный вариант, так как нужно распределять еще и расходы.

Первый этап. Мы так же распределяем страховые платежи, как и в первом варианте, уменьшая на них сумму налога при ПСН и включая нужную часть в расходы при УСН.

Второй этап. Распределяем сами расходы. Берем пропорцию, в которой учитываем фактически оплаченные расходы в данном месяце, а также выручку этого же месяца. Определяем долю, относящуюся к УСН, и берем ее в расходы.

Третий этап. Если есть основные средства, занятые в обоих видах деятельности, нужно определить, какую долю мы можем включить в расходы при УСН.

Оплаченная стоимость ОС принимается в расходы равными частями поквартально в течение года. В таком случае привязку целесообразней делать не к месяцу, а к кварталу.

При этом можно «заморочиться» и выбрать какой-либо физический показатель для распределения. Например, если есть привязка к площади помещений или часам работы. Или все же принимать в расходы стоимость ОС, но пропорционально выручке, определенной ежеквартально.

Например, в учетной политике можно установить следующее:

- определяется сумма расходов на приобретение, сооружение и изготовление основных средств, а также на достройку, дооборудование, реконструкцию, модернизацию и техническое перевооружение основных средств, удовлетворяющая критериям включения в расходы при применении упрощенной системы налогообложения в соответствии со ст. 346.16 НК РФ;

- определенная выше сумма расходов распределяется пропорционально долям доходов в общем объеме доходов, полученных при применении указанных специальных налоговых режимов;

- расчет производится ежеквартально;

- в расчет принимаются доходы по „кассовому методу“, фактически полученные в данном квартале.»

Вот основные моменты по совмещению двух режимов «в отдельно взятом ИП». Удачи вам и по возможности полной отдачи от совмещения режимов с минимумом головной боли от ведения раздельного учета!

Источник: sbk-profit.ru

Ип на усн и патенте как распределить страховые взносы

![]()

![]()

Сопровождение программ 1С

![]()

![]()

Помощь в ведении учета

![]()

![]()

Обучение 1С онлайн

Навигация по разделам :

- Комплексные решения 1С (КА, ERP, УПП), управленческий учет (УНФ), корпорациям

- 1С Комплексная автоматизация 8. Редакция 2

- КА Зарплата

- КА Настройка программы

- КА ОС и НМА

- КА Отчетность

- КА Покупка, продажа

- КА Продажи

- КА Производство

- КА Закрытие месяца

- КА Администрирование

- КА Склад

- КА Казначейство

- ERP Подсистема управленческого учета

- ERP: Подсистема Зарплата и управление персоналом

- ERP Подсистема регламентированного учета

- УНФ Деньги

- УНФ Планирование

- УНФ Покупка, продажа

- УНФ Производство

- УНФ Розница

- УНФ Отчетность

- УНФ Администрирование

- УНФ Анализ

- УНФ Заработная плата

- УНФ Компания

- 1C:Бухгалтерия 8

- БП Банк и касса

- БП Склад, покупка, продажа

- БП Зарплата

- БП Администрирование

- БП Декларация по налогу на имущество

- БП Закрытие месяца

- БП МЦ

- БП НДС

- БП НДФЛ

- БП пилотный проект ФСС

- БП Прибыль

- БП Производство

- БП Справочники, документы, печатные формы

- БП УСН

- БП Учет ОС и НМА

- БП Отчетность по Алко декларации

- БП Отчетность в Пенсионный Фонд

- БП Учетная политика, ввод остатков, начальные настройки

- БП Отчетность по УСН

- БП Бухгалтерская отчетность

- БП Отчетность в ФСС

- БП Земельный налог

- БП Транспортный налог

- БП Отчетность по страховым взносам

- БП СЗВ-ТД

- ЗУП-3 Кадровый учет

- ЗУП-3 Отражение зарплаты в бухгалтерском учете

- ЗУП-3 Налоги и взносы

- ЗУП-3 Администрирование

- ЗУП-3 Больничный

- ЗУП-3 Зарплата

- ЗУП-3 Начальное заполнение, учетная политика, параметры учета

- ЗУП-3 НДФЛ

- ЗУП-3 Отпуск

- ЗУП-3 Отчетность

- ЗУП-3 Пособия

- ЗУП-3 Синхронизация

- ЗУП-3 Отчетность по страховым взносам

- БПСельхоз ОС и НМА

- БПСельхоз Пайщики

- БПСельхоз Банк и Касса

- БПСельхоз НДС

- БПСельхоз Взаиморасчеты с контагентами

- БПСХ Учетная политика, ввод остатков, начальные настройки

- 1С:Предприятие 8. Управление торговлей, редакция 11

- УТ-11 Закупки

- УТ-11 CRM и Маркетинг

- УТ-11 Нормативно-справочная информация

- УТ-11 Оптовая торговля

- УТ-11 Продажи

- УТ-11 Розничная торговля

- УТ-11 Склад и Доставка

- УТ-11 Казначейство

- УТ-11 Администрирование

- УТ-11 Финансовый результат и контроллинг

- УТ-11 Планирование

- Розница. Нормативно-справочная информация

- Розница. Продажи

- Розница. Склад

- Розница. Финансы

- Розница.Закупки и запасы

- Розница. Маркетинг

- Розница. Администрирование

- Розница. Персонал

- ФГИС «Меркурий» (учет продукции животного происхождения) ВетИС

- Маркировка табачной продукции

- Маркировка молочной продукции

- Маркировка обувной продукции

- Маркировка легкой промышленности (одежды)

- Маркировка лекарственных средств

- МДЛП Настойка обмена с ИС «МДЛП»

- МДЛП Текущие вопросы

- МДЛП Регистрация в личном кабинете

- ККТ, ОФД, 54 ФЗ

- Сканер штрих-кода

- ТСД

- Принтер этикеток

- Весы

- Эквайринговый терминал

- ЕГАИС настройка рабочего места (установка панели Рутокен, УТМ)

- ЕГАИС текущие вопросы

- 1С:Бухгалтерия государственного учреждения 8

- БГУ Банк и Касса

- БГУ ГСМ

- БГУ Декларация по прибыли

- БГУ Закрытие года, исправление ошибок прошлых лет

- БГУ Материальные запасы

- БГУ НДС, Прибыль и др. платежи в бюджет

- БГУ ОС и НМА

- БГУ Отражение зарплаты

- БГУ Отчетность

- БГУ Планирование и санкционирование

- БГУ Справочники, настройки, печатнае формы

- БГУ СУФД, К-Банк, АЦК-Финансы, Эл. бюджет, Мат.Капитал

- БГУ УСН

- БГУ Администрирование

- БГУ. Взаиморасчеты с разными дебиторами/кредиторами

- БГУ Услуги

- БГУ Стандартные отчеты, регистры учета

- БГУ Имущество казны

- БГУ Переход на новый ПСБУ и стандарты

- БГУ Аренда

- БГУ Доходы, в т.ч. Платные услуги

- ЗКГУ 3 Взносы

- ЗКГУ 3 Зарплата

- ЗКГУ 3 Кадры

- ЗКГУ 3 Начисления

- ЗКГУ 3 НДФЛ

- ЗКГУ 3 Отпуск

- ЗКГУ 3 Отражение в бухучете

- ЗКГУ 3 Больничный

- ЗКГУ 3 Отчеты

- ЗКГУ 3 Удержания

- ЖКХ

- 1С:Предприятие 8. Расчет квартплаты и бухгалтерия ЖКХ

- 1С:Предприятие 8. Учет в управляющих компаниях ЖКХ, ТСЖ и ЖСК.

- ФК:Учет в общепите

- Общепит — общие вопросы

- Детское питание

- Диетическое питание

- Питание в образовательных организациях

- 1С:Колледж

- 1С: Предприятие 8. Автосервис

- Обмен данными между 1С:Бухгалтерия 8 и 1С:Зарплата и управление персоналом 8

- Обмен данными между 1С:Бухгалтерия 8 и 1С:Предприятие 8. Управление торговлей

- Обмен данными между 1С:Бухгалтерия 8 и 1С:Розница 8

- Обмен данными между 1С:Бухгалтерия 8 и 1С:Управление небольшой фирмой 8

- Обмен данными между распределенным информационными базами (РИБ)

- НДФЛ методические вопросы

- СЗВ-М

- СЗВ-ТД

- 1С:Fresh / 1С:Фреш

- 1С-Коннект

- 1С:Линк

- 1С:Облачный архив

- Информационная система 1С:ИТС

- 1С:Контрагент

- mag1c

- 1С:Заказы

- 1С:Кабинет сотрудника

- 1С:Распознавание первичных документов

- 1С:Обновление программ

- 1С:ГРМ

- 1С:Номенклатура

- 1С:Доставка

- 1С:СБП

- 1С-Отчетность

- 1С-Отчетность Перенос ключей

- 1С-Отчетность Технические проблемы

- 1С-Отчетность Требования

- 1С-Отчетность Изменение реквизитов

- 1С-Отчетность Кабинет налогоплательщика

- 1С-Отчетность в ПФР

- 1С-Отчетность в ФСС

- 1С-Отчетность Письма, уведомления, запросы, квитанции

- 1С-Отчетность в Росалкогольрегулирование

- 1С-Отчетность в Статистику

- 1С-Отчетность в ФНС

- Системы управления веб-содержимым

- Битрикс

- Ошибки платформы

- Администрирование SQL

- Администрирование сервера 1С

- Администрирование вебсервера

- яя1С:Зарплата и кадры бюджетного учреждения. Редакция 1.0.(не поддерживается производителем)

- ЗКБУ Больничный

- ЗКБУ Отражение в бухучете

- Обмен данными ЗУП-БП

- Обмен данными БГУ-ЗКГУ

- Обмен данными БП-Розница

Решение вопроса считается устаревшим

Как распределить страховые взносы в 1С БП 8.3 на патент и УСН (раздельный учет)?

08.05.2020 17:28 1 038

Оценки: 0 / 0

Решение вопроса:

Раздельный учет расходов на оплату труда при совмещении патентной системы налогообложения с УСН (или с УСН и ЕНВД) в программе не поддерживается. Реализация такого учета связана со значительным усложнением конфигураций — как БП, так и ЗУП. При этом описанное совмещение режимов имеет единичный, а не массовый характер.

В описанной ситуации можем рекомендовать только ручную корректировку сумм расходов, относящихся к ЕНВД, в движениях регламентной операции «Расчет расходов, уменьшающих налоги УСН и ЕНВД» по регистру «Расходы, уменьшающие налог по отдельным режимам налогообложения».

Расходы на фиксированные взносы уменьшают налоги УСН и ЕНВД пропорционально фактически полученным доходам на данных режимах за квартал, отраженным в графах КУДиР «Доходы» и «Доходы ЕНВД». При этом уменьшение налога по патенту на суммы страховых взносов в законодательстве не предусмотрено, поэтому всю сумму уплаченных фиксированных взносов можно учесть в уменьшении налогов УСН и ЕНВД.

Использовать документ Записи КУДиР

Эта информация оказалась полезной?

Как можно улучшить этот ответ?

Источник: fort.crimea.com

Уменьшения патента на страховые взносы ИП в 2022 году

Раньше никаких вычетов по патенту законодательством не предусматривалось, поскольку такая норма отсутствовала в НК РФ, и вот наконец то с 2021 года появилось возможность уменьшение патента на страховые взносы уплаченные за себя и за сотрудников.

Уменьшения патента на страховые взносы ИП в 2022 году.

Какие взносы можно вычесть из стоимости патента.

- страховые взносы за себя в фиксированном размере. В 2022 году — 34 445 руб. на ОПС и 8 766 руб. на ОМС.

- дополнительные страховые взносы — 1% от годового потенциального дохода свыше 300 000 ₽;

- обязательные страховые взносы за сотрудников;

- больничных за первые три дня болезни сотрудника, которые выплатил предприниматель.

Нельзя принять к вычету только страховые взносы на травматизм за сотрудников.

Общие правила уменьшения патента на страховые взносы.

- Взносы должны быть уплачены в том налоговом периоде, на который был выдан патент.

- Взносы за работников и пособия по временной нетрудоспособности можно принять в качестве вычета только по тем лицам, которые заняты в патентной деятельности. Это важно помнить предпринимателям, совмещающим режимы. Они обязаны вести раздельный кадровый учёт и отделять суммы взносов, которые платят в рамках каждой системы.

- Если предприниматель привлекает к труду наемных работников, то патент можно уменьшить на страховые взносы в 2022 году и позднее лишь наполовину. Если ИП работает один, то стоимость патента разрешено уменьшить на полную сумму вычета вплоть до 0.

- Если сумма уплаченных страховых взносов и пособий превысила сумму налога по одному патенту, то на оставшуюся сумму можно уменьшить налог по другому патенту, который действует в этом же году.

- ИП, применяющий ПСН, вправе уменьшить сумму налога, исчисленную за налоговый период, на сумму уплаченных в данном периоде страховых взносов, в том числе исчисленных в размере 1 процента с доходов, превышающих 300 тыс. рублей, а также на сумму погашенной задолженности по уплате страховых взносов, в том числе за предыдущий год.

ИП Иванов А. В. самостоятельно осуществляет ремонт компьютерной техники в Казани. Стоимость его патента, рассчитанная налоговиками, составила 70 000 руб. на 2022 год. В течение года он уплатит страховые взносы за себя в сумме 34 445 руб. на ОПС и 8 766 руб. на ОМС. Таким образом, сумма патента к уплате с учетом вычета по взносам составит: 70 000 — 34 445 —8 766 = 26 789 руб.

Рассмотрим ИП с сотрудниками, немного изменив условия предыдущего примера. Пусть у предпринимателя Иванова А.В. из Казани заняты по трудовому договору двое сотрудников. Ежемесячно он выплачивает им зарплату и начисляет на нее взносы, сумма которых за 2022 год составит 130 тыс. руб. Размер начисленных взносов превышает стоимость патента (70 000).

Но поскольку ИП Иванов является работодателем, то он может сократить свой «режимный» налог лишь на 50%. То есть за 2022 год величина патента к уплате в бюджет будет равна 35 000 руб.

Заберём всю рутину, связанную с бухгалтерией, налогами и учётом сотрудников. Вам останется только контролировать процесс и развивать бизнес.

Как распределять взносы при совмещении ПСН и УСН.

При совмещении «упрощенки» и патентной системы необходимо вести раздельный учет доходов и расходов по этим налоговым режимам (п. 8 ст. 346.18 НК РФ). Также раздельный учет ведется по суммам уплаченных страховых взносов. Если же расходы на уплату взносов разделить между УСН и ПСН невозможно, то они распределяются пропорционально размеру доходов по каждому спецрежиму в общем объеме доходов.

Предприниматель совмещает УСН и ПСН. Доходы от деятельности «на упрощенке» составили 70 000 руб., доходы от «патентной» деятельности — 30 000 руб. При этом ИП заплатил страховые взносы «за себя» и за работников в размере 10 000 руб. (работники заняты в каждом виде деятельности).

- УСН — 70% (70 000 ÷ 100 000 × 100) или 7 000 руб. из 10 000 руб. уплаченных страховых взносов (10 000 ÷ 100 × 70);

- ПСН — 30% (30 000 ÷ 100 000 × 100) или 3 000 руб. из 10 000 руб. уплаченных страховых взносов (10 000 ÷ 100 × 30).

Рассчитайте взносы «за себя» и работников при совмещении УСН и ПСН. Рассчитать бесплатно.

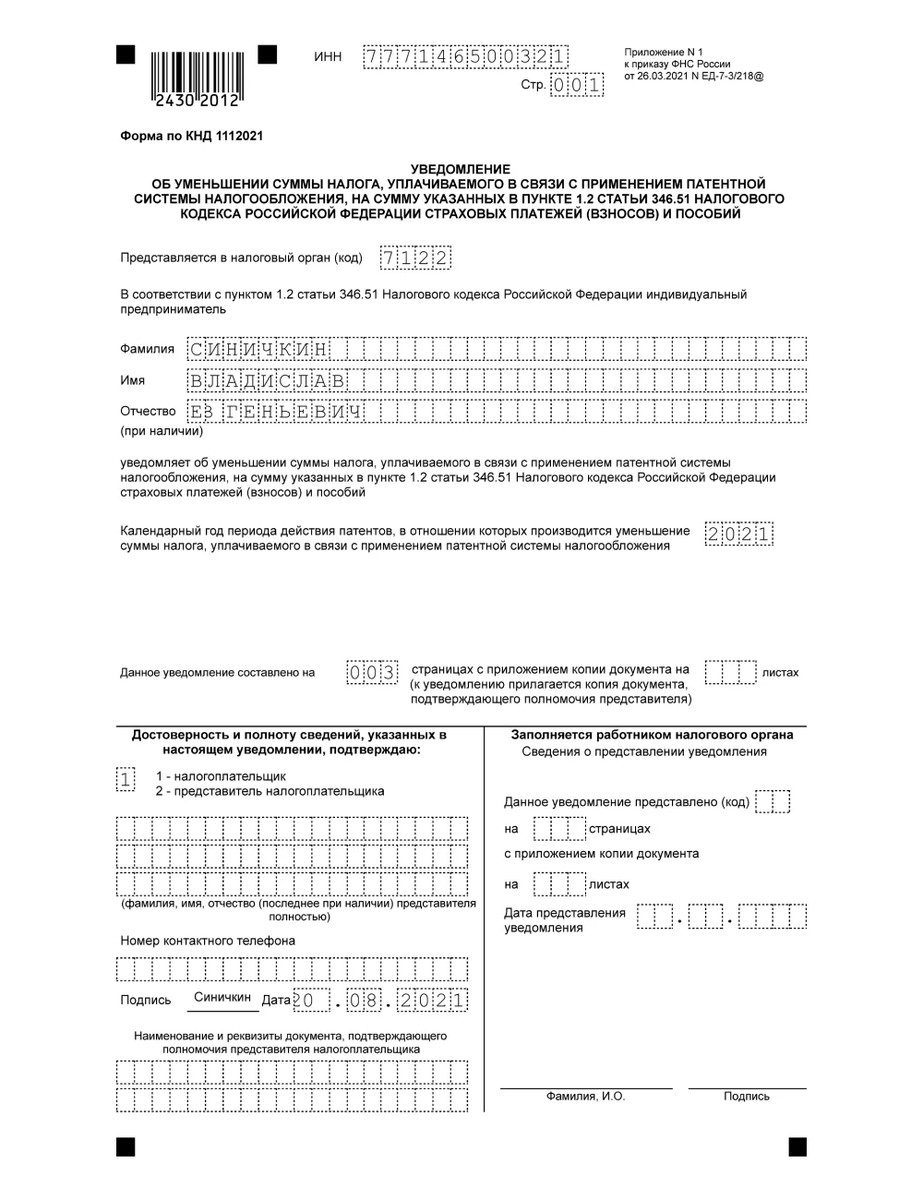

Уведомление об уменьшении суммы налога.

Уведомление состоит из трех частей:

- Из титульного листа — здесь указываются фамилия, имя, отчество предпринимателя, его ИНН и код инспекции, куда подается заявление. Достоверность сведений подтверждается самим налогоплательщиком или его представителем путем подписания документа и проставления даты подписания.

- Листа А — в нем приводятся такие сведения:о патентах, выданных предпринимателю, как номер, дата выдачи и сумма к уплате. В данном листе могут приводиться сведения по нескольким патентам, если предприниматель применяет к ним вычет.код признака налогоплательщика: 1 — для работодателей, 2 — для «одиночек»;просуммированный налог к уплате по всем купленным патентам;итоговый размер взносов, пособий и иных платежей, которым правомерно уменьшается величина патента.

- Листа Б — в нем нужно проставить:в стр. 110 — общую сумму уплаченных в рамках патентной системы страховых взносов и пособий.в стр. 120 — общую сумму взносов и пособий, уменьшающую налог по патентам, в отношении которых подается уведомление;в стр. 130 — общая сумма взносов и пособий, учтенная ранее;в стр. 140 — сумма взносов и пособий, оставшаяся неучтенной.

Форма уведомления об уменьшении патента на страховые взносы.

Важные нюансы. Предприниматель, который подаст уведомление до того, как наступил срок платежа по патенту, то патент он сможет оплатить за минусом взносов. А если уведомление ИП подал после того, как оплатил патент, то в таком случае переплату можно вернуть или зачесть в счет будущих платежей в бюджет.

Причем сделать это можно в течение трех лет со дня, когда возникла переплата (п. 7 ст. 78 НК). Еще один важный момент, чтобы оплатить патент за минусом взносов без пеней и штрафов, безопаснее подавать уведомление за 20 рабочих дней до срока уплаты. Логика простая. Налоговая не уведомляет ИП о зачете взносов в уменьшение патента.

В НК нет и сроков, в которые налоговики должны рассмотреть заявление. Но есть один срок — 20 рабочих дней. Столько дней дают налоговикам после получения уведомления на вычет, чтобы сообщить ИП об отказе из-за нарушений условий для получения вычета.

- лично или через представителя по доверенности;

- почтовым отправлением с описью вложения;

- в электронной форме, подписанной усиленной квалифицированной электронной подписью.

Количество уведомлений по одному и тому же патенту законом не ограничено. Последующие уведомления не аннулируют предыдущие. В каждом уведомлении указывают только те действующие патенты, в счет уплаты которых ИП хочет зачесть взносы, и только ту сумму взносов, которую ИП хочет вычесть.

Ну, а если же налоговая прислала отказ, нужно исправить ошибки и подать уведомление повторно.

- сумму взносов и пособий, которые вы еще не перечислили в бюджет;

- сумму, которая больше, чем стоимость патента. В этом случае откажут в вычете на сумму, превышающую сумму взносов.

В течение 20 дней налоговая направит уведомление об отказе. Нужно исправить ошибки и подать форму КНД 1112021 повторно.

Источник: spark.ru