Счет-фактура предусмотрен законодательством только для тех, кто работает на общем режиме и платит НДС. Этот документ служит для учета сумм НДС, которые были предъявлены продавцом на ОСНО своим покупателям. Вы в силу применения УСН и ЕНВД плательщиком НДС не являетесь, а потому выставлять счета-фактуры не должны.

Нужно ли выставлять счет фактуру при УСН?

Обязанность по выставлению счетов-фактур возложена Налоговым кодексом только на налогоплательщиков НДС (п. 3 ст. 169 НК РФ). Поэтому организации и индивидуальные предприниматели, применяющие УСН, счета-фактуры составлять не должны.9 февр. 2018 г.

Кто может не выписывать Эсф 2020?

1) все зарегистрированные плательщики НДС; 2) юридические лица и ИП, которые реализуют товары из Перечня изъятий (независимо от того, являются они плательщиками НДС или нет).

Кто может не выписывать Эсф 2021?

Освобождение от выписки ЭСФ неплательщиков НДС по сделкам свыше 1000 МРП Текущими положениями НК РК для всех налогоплательщиков-неплательщиков НДС установлена обязанность по оформлению ЭСФ, если сделка превышает 1000 МРП (пп. 8 пункта 1 статьи 412 НК РК).1 сент. 2021 г.

Как заставить контрагента выдать счет-фактуру

Кто должен выписывать Эсф с 01.04 2021?

нерезиденты, осуществляющие деятельность в РК через филиал, представительство; индивидуальные предприниматели; лица, занимающиеся частной практикой (частный нотариус, частный судебный исполнитель, адвокат, профессиональный медиатор).15 июн. 2021 г.

Кто сдает Эсф в 2021 году?

С 1 января 2021 года требования по выписке ЭСФ распространялись на: Плательщиков НДС; По товарам, в случаях, предусмотренных нормативными правовыми актами Республики Казахстан, принятыми в целях реализации международных договоров, ратифицированных РК (Перечень изъятий);30 мар. 2021 г.

Какая категория налогоплательщиков обязана выписывать счета фактуры в электронной форме?

В соответствии с нормами статьи 412 Налогового кодекса плательщики НДС при реализации товаров, работ, услуг обязаны выписывать счета-фактуры в электронной форме, то есть в информационной системе ИС ЭСФ.18 мар. 2020 г.

В каком случае выписывается Эсф?

при экспорте товаров ЭСФ выписывается в течение 20 календарных дней после даты совершения оборота; при реализации импортером товаров, ввезенных с территории государств членов ЕАЭС, ЭСФ выписывается до 20 числа месяца, после месяца совершения оборота.1 апр. 2021 г.

Как выставлять электронную счет фактуру?

Создание ЭСФОткройте вкладку Журнал Счетов-фактур, и выберите Создание Счета-фактурыЗаполнив форму для создания новой ЭСФ, нажмите ОтправитьВ окне выбора сертификата нажмите Выберите файлНайдите и выберите файл сертификата и нажмите ОткрытьВ окне Укажите сертификат нажмите Готово

Как исправить ошибку в Эсф?

Для выписки исправленного электронного счета-фактуры в ИС ЭСФ можно воспользоваться кнопкой Выписать исправленный счет-фактуру. Для этого предварительно необходимо выделить аннулируемый ЭСФ, к которому выписывается исправленный, и нажать на кнопку выписки исправленного ЭСФ.28 апр. 2018 г.

электронная счёт фактура толтуруу 1-часть

Как внести изменения в Эсф?

Если вам необходимо выписать «Исправленную» ЭСФ, переходим в базу 1С и находим необходимую реализацию. Далее открываем документ, в нижней части нажимаем правой кнопкой мыши «Счет –фактура выданная», и выбираем «Выписать исправленную счет-фактуру».

Как правильно внести исправления в счет фактуру?

Если продавец по просьбе покупателя исправляет в счете-фактуре несущественные ошибки, ему нужно зарегистрировать документ в книге продаж, в противном случае в вычете покупателю откажут.19 июл. 2019 г.

Как исправить покупателя в счет фактуре?

Исправления вносятся путем выставления нового экземпляра счета-фактуры с тем же номером и датой (п. 7 Правил заполнения счета-фактуры, утв. постановлением Правительства РФ от 26.12.2011 № 1137). Для этого в форме счета-фактуры предусмотрена дополнительная строка 1а «Исправление № __ от __».23 авг. 2019 г.

Можно ли исправить номер в счет фактуре?

Уточненку по НДС, если ошибка в номере счет-фактуры, плательщик также вправе предоставить налоговикам, хотя это и не обязательно. Исправления же в книги покупок или продаж вносят в любом случае. Внести исправления можно также в виде пояснений, как и при корректировке номера счета-фактуры.7 нояб. 2019 г.

Как исправить цену в счет фактуре?

Чем отличается исправление от корректировки?

Корректировочный счет-фактура выставляется в случае изменения цены и/или уточнения количества товаров (работ, услуг, переданных имущественных прав), исправленный счет-фактура – при обнаружении арифметической ошибки или опечатки.

Как исправить техническую ошибку в счет фактуре?

Если в счете-фактуре (корректировочном счете-фактуре) допущена техническая ошибка, в первоначальный документ необходимо внести исправления. То есть выставить исправленный счет-фактуру или исправленный корректировочный счет-фактуру. Корректировочные счета-фактуры в таких случаях не составляйте.

В каком случае выставляется корректировочный счет фактура?

Корректировочный счет-фактура выставляется в том случае, когда изменяется стоимость отгруженных ранее товаров (выполненных работ, оказанных услуг) за счет изменения цены и (или) количества (объема) товара (работы, услуги). При этом данный факт должен быть подтвержден соответствующими документами.10 мая 2017 г.

Источник: www.quepaw.com.ru

Обязан ли ИП на УСНО, не являющийся плательщиком НДС, выставлять счет-фактуру по требованию Покупателя?

ИП на УСНО является плательщиком НДС? Если продавец ИП не плательщик НДС должен ли он выставлять по требованию Покупателя счет-фактуру.

Ответы на вопрос (2):

02.11.2017, 10:39,

г. Санкт-Петербург

Да, может. Например находясь на УСН, Вы выставили счет-фактуру, выделив при этом ставку и сумму НДС — у Вас автоматически возникает обязанность отчитаться, исчислить и перечислить в бюджет НДС.

Автор вопроса

02.11.2017, 10:46,

г. Екатеринбург

В каком случае ИП становится плательщиком НДС?

02.11.2017, 10:59,

г. Красноярск

Если данный вопрос касается обычной сделки по реализации товаров или услуг, и не связан с посредническими отношениями, то нужно отметить следующее. На УСН Вы плательщиком НДС не являетесь. Поэтому Вы не должны выставлять своему клиенту НДС, а также оформлять счета-фактуры, то есть выделять этот налог в стоимости реализации.

Однако часто клиенты просят так поступить, и фирмы или ИП на УСН идут им навстречу. Но данная уступка покупателю не имеет никакого смысла. Такой контрагент рассчитывает на получение вычета при таком раскладе, но получить он его не сможет.

Если будет проверка, то контролеры отменят вычет, поскольку НДС в данном случае будете выставлять Вы, ИП на УСН, который не является плательщиком НДС. В Вашем случае тоже невыгодная ситуация: если Вы выставляете счет-фактуру с выделение НДС, то должны будете заплатить сумму налога в бюджет.

При этом уменьшить ее за счет вычета по этому налогу, как сделала бы фирма на общем режиме, имея документы от первоначальных поставщиков товара, Вы не сможете. Основание то же — Вы не плательщик НДС, и должны заплатить этот налог лишь разово на основании оформленного счета-фактуры. Т.е. Вам придется заплатить 18% от полученной стоимости без возможности уменьшить данную сумму.

Что касается включения дохода от сделки в базу по УСН, то согласно недавним разъяснениям Минфина НДС, который Вы заплатили на основании выставленного счета-фактуры, в базу по УСН не включается. Однако нужно понимать, что четкого правила на этот счет в законодательстве нет, и до недавнего времени контролеры требовали включать в УСН полную стоимость реализованного товара или услуг, т.е. уплачивать налог с части суммы фактически дважды. Не исключено, что подобная практика может до сих пор применяться отдельными инспекциями.

Помимо уплаты налога в случае выставления счета-фактуры Вы должны будете подать декларацию по НДС. Для рассматриваемой ситуации полностью отчет не заполняется, оформить нужно будет лишь титульный лист и раздел 1 «Сумма налога, подлежащая уплате в бюджет (возмещению из бюджета), по данным налогоплательщика». В сервисе на текущем тарифе формирование данного отчета не предусмотрено, поэтому Вам придется воспользоваться сторонней программой для его составления. Срок подачи декларации по НДС в данном случае такой же, как и у плательщиков этого налога на общем режиме — 25 число месяца, следующего за окончанием квартала.

Особый порядок учета НДС действует в отношении посреднической деятельности. Если ИП или фирма является посредником в рамках, например, агентского договора, то в этом случае он должен перевыставлять полученные от поставщика счета-фактуры с НДС в адрес покупателя. При этом сам налог посредник не уплачивает, однако с этого года обязан подавать в ИФНС в электронном виде журнал полученных и выставленных счетов-фактур.

Счете-фактура выписан автоматизирован но.

Имеет ли право бухгалтер принять выделенный в счете-фактуре НДС по оприходованным и оплаченным услугам к вычету, если в счете-фактуре продавец не указал адрес покупателя (счет-фактура за проживание в гостинице, покупатель — сотрудник организации, находившийся в командировке)? Счете-фактура выписан автоматизирован но. Можно ли самим от руки вписать адрес?

Может ли и должен магазин при оптовой продаже предприятиям выставлять счет-фактуру с выделением НДС?

Помогите, пожалуйста разобраться:

Магазин на упрощенной системе налогообложения торгует комиссионным товаром, т.е не является собственником товра. Комитент является плательщиком НДС. Может ли и должен магазин при оптовой продаже предприятиям выставлять счет-фактуру с выделением НДС? И если да, то не получится ли что магазин обяжут оплатить в этом случае НДС по выданным счетам-фактурам, хотя предприятие не является плательщиком НДС? Заранее спасибо.

Вопросы возврата НДС по не подписанному акту выполненных работ и счету-фактуре с НДС

Наша организация находится на УСН (не является плательщиком НДС, но договор с покупателем услуг заключен с НДС), выставила счет-фактуру с НДС в 3 кв.2017 года и оплатила НДС в бюджет, акт выполненных работ не подписали. если сдадим корректировочную декларацию, без данной счет фактуры — нам вернут денежные средства на лицевой счет или посчитает ИФНС их авансом?

Кто должен оплачивать НДС при поставке металлолома?

Скажите пожалуйста кто должен платить НДС при поставке металлолома черных и цветных металлов, если поставщик (продавец) является юридическим лицом, бюджетной организацией плательщиком НДС, а покупатель (приемщик) юридическое лицо, находящееся на упрощенной системе налогообложения (то есть не платильщик НДС?

С перечисленных авансов от покупателя, кто перечисляет НДС с авансов?

Должен ли агент, находящийся на упрощенке действуя от своего имени, выставлять покупателю счет-фактуру, и выделять в актах НДС с оказанных работ (принципал на ОСНО)? С перечисленных авансов от покупателя, кто перечисляет НДС с авансов?

Изменение юридического адреса покупателя после выдачи счета-фактуры: необходимость исправления адреса продавцом?

Продавец отгрузил товары и выставил счет-фактуру покупателю в июне 2018 года (2 квартал 2018). В июле (06.07.18 г.) покупатель сменил юридический (фактический) адрес, о чем не сообщил продавцу.

Вопрос: Нужно ли продавцу по требованию покупателя исправить адрес в счет-фактуре, выданной в июне 2018 г.

ООО не является плательщиком НДС, но хочет участвовать в аукционе на сервисное обслуживание: как решить эту ситуацию?

Очень прошу помочь с вопросом, ООО не является плательщиком НДС, (освобождены от уплаты) , хотят участвовать в аукционе, но в самой документации описано что обязательно выставляется счет фактура и нужно быть плательщиком НДС. Конкретно аукцион на сервисное обслуживание. Как нам быть? Можно ли подать документы и имеет ли право заказчик выставлять такие требования?

Несет ли предприятие-экспортер ответственность за то

Предприятие является — экспортером для подтверждения «входного» НДС согласно Налогового кодекса является счет-фактура.

Поставщик предоставил счета-фактуры с выделенным НДС, но врезультате налоговой проверки оказалось, что поставщик не является плательщиком НДС (на упрощенной системе налогообложения). Несет ли предприятие-экспортер ответственность за то, что в обоснование «входного» НДС предоставил счета-фактуры этого поставщика? Согласно решения налоговой инспекции предприятие нарушело законодательство, с чем предприятие-экспортер не согласно и подало дело в арбитраж.

Можно ли предъвить сумму НДС к вычету без счета-фактуры, если товар оплачен и «оприходован»?

Продавец не выставил счет-фактуру и не собирается этого делать. Можно ли предъвить сумму НДС к вычету без счета-фактуры, если товар оплачен и «оприходован»? Спасибо.

Счет-фактуры не выставляли (в нарушении п.3.ст.168 НК) .Налог в бюджет не платили.

В 2003 г. Поставщиком была оказана услуга. Счет-фактуры не выставляли (в нарушении п.3.ст.168 НК) .Налог в бюджет не платили. В марте 2005 г.-оплатили налог и выставляют счет-фактуру, дата на счете-фактуры — марта 2005 г. Может ли Покупатель по такой счет-фактуре воспользоваться правом на возмещение НДС? И почему? Есть ли арбитражная практика?

Спасибо.

Источник: www.9111.ru

Случаи законной необходимости выставления счета-фактуры на УСН, а также использования агентских договоров и БСО

Применение УСН максимально упрощает деятельность ИП или организаций, избавляя от обязательств по ряду налогов и облегчая ведение учета. Однако и в деятельности упрощенцев могут возникать спорные моменты, когда им приходится исполнять обязанности, от которых они освобождены по закону. И самой распространенной из подобных ситуаций является необходимость выставления счета-фактуры и уплаты НДС.

Счет-фактура при УСН

Налогоплательщики на УСН освобождены от уплаты НДС, и, следовательно, обязанность по выставлению счетов-фактур у них отсутствует. Но законодательством предусмотрены исключения из этого правила:

- Ввоз импортной продукции.

- Исполнение роли налогового агента.

- Выставление счетов-фактур по договоренности с контрагентом.

- Осуществление деятельности на основании агентских договоров и договоров комиссии.

Необходимость уплаты НДС с ввозимой из-за границы продукции закреплена в п.3 ст.326.11 НК РФ. Налог начисляется на стоимость продукции с учетом таможенной пошлины. Расчеты ведутся по таможенным правилам, поэтому предоставлять декларацию по НДС при подобных сделках не нужно.

Исключение составляют только расчеты с поставщиками из Белоруссии и Казахстана, к ним применяются внутренние правила уплаты НДС и сдачи отчетности.

Счёт-фактура и потеря права на УСН или ЕНВД — тема видео ниже:

Обязанность по перечислению НДС

Перечислять НДС государству в качестве налогового агента субъекты на УСН обязаны в следующих случаях:

- при внесении арендных платежей за государственную собственность;

- при покупке государственного имущества;

- при сотрудничестве с иностранными компаниями, не являющимися резидентами РФ;

- при реализации конфискованного товара и имущества, отчужденного судебными органами.

В перечисленных случаях счет-фактура должен быть выставлен в течение 5 дней с даты совершения сделки (внесения платежа). Оплата производится за каждый налоговый период (квартал) в 3 этапа – до 25 числа 3-х следующих месяцев. Например, за 1 квартал налог оплачивается 25 апреля, 25 мая и 25 июня равными суммами.

Декларация по НДС подается в течение 25 дней после окончания налогового периода. При перечислении НДС в качестве налогового агента, важно этот момент отразить в декларации, поставив в графе «по месту нахождения учета» код 231. Кроме того, налоговые агенты вправе сдать декларацию в бумажном варианте, в отличие от остальных налогоплательщиков НДС, которые обязаны подавать отчетность исключительно в электронном виде через каналы ТКС.

ИП и организации на УСН имеют также законное право выставлять счета-фактуры на основании договоренности с контрагентом, производящим оплату НДС. Статья 173 НК РФ (п.5) обязывает лиц, не являющиеся налогоплательщиками НДС, перечислять налог в бюджет в случае добровольного выставления счета-фактуры. Но субъекты УСН не должны учитывать сумму НДС при определении объема дохода за налоговый период, чтобы избежать двойного налогообложения.

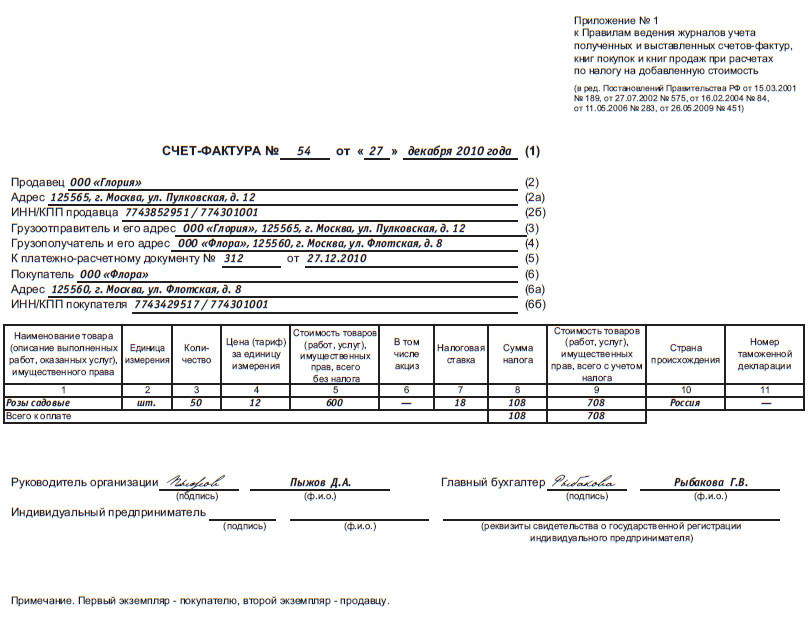

Образец СФ на УСН

Нулевой СФ

Иногда контрагенты просят выставить им нулевой счет-фактуру, в котором налог не выделяется. Обязанность по выставлению такого рода документов субъектами УСН в законодательстве отсутствует, впрочем, как и запрет на данное действие. Поэтому этот вопрос остается на усмотрение организации или предпринимателя.

Обязанности по оплате налога и предоставлению отчетности при выставлении нулевого счета-фактуры не возникает. Но для этого важно правильно оформить документ. В графе «ставка налога» необходимо проставлять надпись «Без налога». Если же указать ставку 0%, то декларацию в налоговый орган сдавать придется.

Агентский договор

Организация на УСН сталкивается с необходимостью выставления счетов-фактур при осуществлении деятельности на основании агентского договора. По такому договору агент за вознаграждение совершает операции в пользу принципала от своего имени, но за его счет. Агенты на упрощенке не учитывают доходы и расходы по осуществляемой в рамках агентского договора деятельности в целях определения налоговой базы для налога УСН. В состав доходов должны попадать только суммы комиссионного вознаграждения.

НДС с комиссионного вознаграждения не уплачивается в связи с освобождением упрощенцев от данного налога. Но агенты-упрощенцы не освобождены от необходимости перевыставлять счета-фактуры, полученные от поставщиков продукции, приобретенной для принципала. С порядком оформления подобных документов можно ознакомиться в Постановлении Пр-ва РФ №1137 от 26.12.2011г.

Организации, перевыставляющие счета-фактуры принципалу, должны делать записи в журнале учета счетов-фактур, даже если сами не выступают налогоплательщиками НДС. Но обязательства по заполнению книги покупок и продаж на них не возлагаются. Также они не должны сдавать декларацию по НДС, так как сами фактически налог не уплачивают.

Агентский договор на УСН рассмотрен в видео ниже:

Бланки строгой отчетности

Использование БСО упрощенцами

Чтобы полностью охватить деятельность налогоплательщиков УСН, необходимо рассмотреть порядок документального оформления расчетов не только с юридическими лицами, но и с населением. Особенного внимания заслуживают бланки строгой отчетности (БСО).

На УСН БСО могут использовать субъекты, оказывающие услуги физическим лицам, так как они освобождаются от обязанности по применению контрольно-кассовой техники (ККТ). БСО заменяют кассовые чеки и выписываются только по требованию клиента.

Единой, законодательно установленной формы бланка не существует. Организация или ИП могут разработать его самостоятельно, но с использованием ряда обязательных реквизитов. К ним относят:

- наименование документа (квитанция, абонемент и т.п.);

- номер и серия;

- полное наименование фирмы или ФИО предпринимателя;

- ИНН;

- юридический адрес;

- информация об оказываемых услугах (название и стоимость);

- итоговая сумма к оплате;

- дата оплаты;

- должность, ФИО и подпись получателя денег;

- сведения о напечатавшей бланк организации (название, ИНН, адрес, номер и дата тиража).

Изготавливают бланки в типографии, причем можно использовать имеющиеся в их распоряжении шаблоны. Также можно воспользоваться специальными автоматизированными системами – аппаратами по типу кассовых, но не требующих регистрации в ФНС.

Самостоятельная печать БСО на принтерах строго запрещена.

Новый порядок применения

С 1 января 2018 г. все применяющие ККТ субъекты должны заменить старые кассовые аппараты на современные онлайн-кассы. Коснутся изменения и порядка применения БСО. В частности, бланки больше нельзя будет выписывать вручную, а только с применением специальных аппаратов, имеющих доступ в интернет.

С их помощью информация обо всех совершенных операциях будет мгновенно поступать в налоговые органы, а в случае возникновения проблем с интернет-связью, записываться на фискальном накопителе. Данные аппараты, так же как и кассы, необходимо будет регистрировать в ФНС. Только процедура регистрации станет гораздо проще, так как ее можно будет осуществить онлайн через личный кабинет на портале налоговой службы.

Аппараты для выдачи БСО приравниваются к онлайн-кассам, поэтому к бланкам и чекам предъявляются аналогичные требования. Прописаны они в ст. 4.7 Закона №54-ФЗ. В частности, увеличится количество обязательных реквизитов. К ним добавятся:

- номер бланка за смену и номер самой смены;

- место, где производился расчет;

- сведения о применяемом налоговом режиме;

- признак расчета (приход, расход, возврат прихода или расхода);

- форма расчета (наличная или безналичная);

- регистрационный номер аппарата и фискального накопителя;

- телефон или э-мэйл покупателя, на который будет отправлен электронный бланк.

Несмотря на то, что новые правила в обязательном порядке вводятся только с 2018 года, субъекты на УСН могут перейти на использование современных аппаратов для выдачи БСО на добровольной основе уже в 2017 году.

Предоставление налоговым органам пояснения по убытку

Субъекты на УСН обязаны сдавать по окончании налогового периода (года) декларацию с расчетом налога (для УСН Доходы и Доходы минус расходы). Но в некоторых случаях налог не может быть исчислен, например, при получении организацией или ИП убытка по итогам года. К декларациям с отраженным убытком следует прикладывать пояснение, объясняющее причины формирования подобной ситуации. Если не сделать это сразу, то ФНС в любом случае затребует с вас пояснение.

Пояснение по убыткам составляется на фирменном бланке экономического субъекта в произвольной форме. В качестве получателя указывается начальник вашей налоговой инспекции. Все приведенные причины формирования убытка должны иметь документальное доказательство, и дополнительно следует указать шаги, которые вы предприняли или планируете предпринять для исправления сложившегося положения. Подписывается документ руководителем фирмы.

Основными причинами убытков выступают:

- Падение цен на производимые товары по причине снижения спроса потребителей. Документально обосновывается с помощью приказа руководителя о снижении цены с пояснением причины, либо с помощью отчета маркетингового отдела.

- Снижение цены на продукцию с истекшим сроком годности. К пояснению прикладывается инвентаризационный акт и соответствующие приказы.

- Сезонность бизнеса. Можно приложить бизнес-план с учетом данной особенности.

- Отказ покупателя от сделки. Доказывается копией документа о расторжении договора, либо официальным письмом покупателя.

- Уменьшение объема продаж. Предоставляются соответствующие отчеты.

- Крупные затраты на ремонт помещений или техническое перевооружение. Прикладываются договора, акты приема работ.

- Чрезвычайные ситуации (пожар, наводнение и т.п.). Доказательством служит справка гос. органа, зафиксировавшего данный случай.

Пояснения в налоговую по УСН (образец)

Не нужно забывать, что причиной убыточного значения в декларации может стать и ошибка в расчетах, поэтому всегда перепроверяйте полученные результаты, особенно если они получаются отрицательными.

Отчет о финансовых результатах и пояснения к нему на УСН описаны в видео ниже:

Понравилась статья? Поделитесь с друзьями в социальных сетях:

И подписывайтесь на обновления сайта в Контакте, Одноклассниках, Facebook, или Twitter.

Источник: uriston.com