Учитывая изложенное, налоговики разъяснили, что индивидуальный предприниматель, осуществляющий деятельность с применением УСН, НДФЛ с доходов, выплачиваемых работникам, нанятым в целях осуществления такой деятельности, перечисляет в бюджет по месту жительства индивидуального предпринимателя, а с доходов, выплачиваемых работникам, занятым в деятельности, в отношении которой применяется система налогообложения в виде ЕНВД, — в бюджет по месту учета индивидуального предпринимателя в связи с осуществлением такой деятельности.

Кто такой налоговый агент

читайте также

Это удобно: чтобы быть в курсе новостей сайта подпишитесь на нашу рассылку

Или добавьте «Экономика и жизнь» в ваши источники на Яндекс.Новостях: https://yandex.ru/news/?favid=7041

600.– подробнее о книге

Источник: www.eg-online.ru

Кто такой налоговый агент

Любое государство заинтересовано в том, чтобы получать налоги своевременно и в полном объеме. С тем, что налоги нужно платить, добропорядочные граждане и компании вполне согласны, но на практике далеко не все спешат перечислить в бюджет часть своих доходов. Именно поэтому возник институт налоговых агентов, которые являются законными посредниками между налогоплательщиками и фискальными органами по вопросам взимания и перечисления налогов.

Статьи по теме:

- Кто такой налоговый агент

- Как устроиться на работу в налоговую инспекцию

- Что такое налоговый резидент

Налоговые агенты, в качестве промежуточного звена в связке налогоплательщики – государство, обладают определёнными правами, полномочиями и ответственностью. Механизм их действий регламентирован нормами статьи 24 Налогового Кодекса РФ. В ней, в частности, сказано, что налоговым агентом признается лицо, на которое возложена обязанность по исчислению налога, удержанию его у налогоплательщика и перечислению полученной суммы в бюджет РФ.

Какие налоги собираются налоговыми агентами?

Кто такой налоговый агент? / Когда налоги платят за Вас?

В Налоговом Кодексе изложен перечень налогов, которые могут взиматься силами налоговых агентов. Основной налог, который практически полностью администрируется таким способом – это налог на доходы физических лиц или НДФЛ. Помимо этого, все организации, которые являются плательщиками налогов на прибыль и на добавленную стоимость, также выполняют роль налоговых агентов.

Кто может выступать в роли налогового агента?

Налоговым агентом может быть и физическое лицо, и организация. Например, индивидуальный предприниматель, имеющий наемных работников, и компания, в которой сотрудники работают по трудовым договорам или договорам гражданско-правового характера, являются налоговыми агентами по НДФЛ. Это означает, что все работодатели при выплате своим сотрудникам дохода обязаны исчислять суммы НДФЛ, удерживать их у граждан и перечислять на счета бюджета соответствующего уровня.

В роли налоговых агентов часто выступают банки, которые, согласно действующему законодательству, удерживают со своих клиентов налог на доходы по вкладам и по операциям с ценными бумагами. Налоговыми агентами являются нотариусы, занимающиеся частной практикой, и адвокаты, имеющие свои кабинеты. Они взимают со своих клиентов государственную пошлину за совершение юридически значимых действий. Затем суммы удержанного налога и госпошлины также перечисляются в бюджет.

Какими правами и обязанностями наделен налоговый агент?

Налоговым агентам государством предоставлены те же права, что и налогоплательщикам. В обязанности налоговых агентов входит:

— правильно и своевременно исчислять, удерживать и уплачивать в бюджет налоги;

— письменно сообщать специалистам налоговых органов о невозможности удержать налог, и о сумме не удержанного налога;

— вести аналитический учет начисленных и выплаченных доходов, в том числе, и в разрезе налогоплательщиков;

— переставлять в налоговый орган документы, подтверждающие полноту и правильность начисления и уплаты налогов;

— в течение 4 лет обеспечивать сохранность указанных выше документов.

- Статья 24. Налоговые агенты

- Кто такие налоговые агенты?

Совет полезен?

Статьи по теме:

- Как зарабатывать агентом

- Какие водоросли самые глубоководные

- Как расшифровывается ОКПО, ОГРН, КПП, ОКАТО

Добавить комментарий к статье

Похожие советы

- Что входит в понятие хозяйственной деятельности предприятия?

- Основные понятия налогового учета

- В какой стране находится Будапешт

- ИФНС России № 33 по г. Москве

- Что такое дифференциация

- Как подбирать агентов

- Как создать ссылку на рабочем столе

- Что такое деление налогов по уровню

- Кто относится к работникам бюджетной сферы

- Что такое общий режим налогообложения

- Как выйти в интернет

- Правила постановки запятых в сложном предложении

- Какие налоги есть в России

Источник: www.kakprosto.ru

Когда нужно платить за других налог на прибыль. Кто выступает налоговым агентом и в каких случаях.

Налоговый агент по налогу на прибыль. Опять за кого-то платить. Почему? И кто?

Налогом на прибыль называется налог, который взимается с организаций. Рассмотрим, в каких же случаях налоговые агенты должны платить этот налог.

Налоговый агент — это лицо, которое обязано заплатить налог за другое лицо в госказну (ст. 24 НК РФ).

Рассмотрим случай, когда фирма из России приобретает по договору лизинга полуприцеп, а контрагент находится в Беларуси. Вопрос: нужно ли российской фирме уплачивать налог на прибыль за белорусскую фирму?

Быть или не быть налоговым агентом

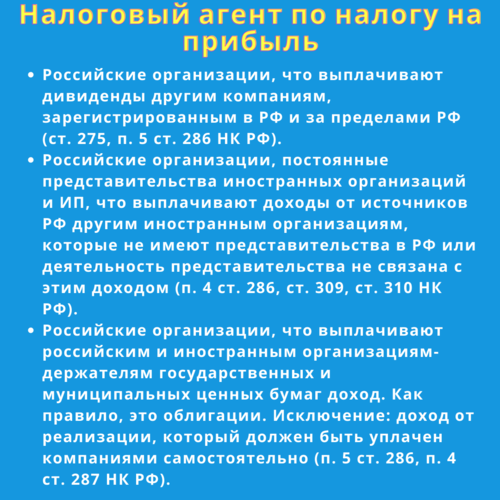

Если кратко, то налоговыми агентами по налогу на прибыль являются российские организации и иностранные, если имеют постоянное представительство в России.

Статьи Налогового Кодекса РФ говорят, что перечислять налог на прибыль должны следующие лица:

- Российские предприятия, которые платят дивиденды компаниям.

- Организации и ИП, зарегистрированные в РФ, которые выплачивают доход.

- Российские организации, выплачивающие доход по облигациям.

Более подробное описание приведено на иллюстрации.

В качестве самых распространенных мужно указать первые два. Но есть условия, когда налоги исчислять ненужно.

Удерживать налог на прибыль не требуется:

- Доход, предполагаемый для исчисления налога, получен постоянным зарегистрированным представительством иностранной компании в РФ.

- Доход не подлежит налогообложению по условиям международного договора (подп. 1, 2, 3, 4 п. 2 ст. 310 НК РФ).

- Доход получен в рамках соглашения о разделе продукции (касается добычи полезных ископаемых).

- Ставка налога для дохода по закону равна 0%.

Рассмотрим самые распространённые случаи.

Для получателей дивидендов

При выплате дивидендов налоговыми агентами становятся организация-эмитент и профессиональные участники рынка ценных бумаг. К первым относится хозяйственное общество или товарищество, которое распределяет прибыль между акционерами. К вторым — доверительные управляющие, депозитарии.

Налог, как мы помним, считается в процентах от так называемой базы, которая облагается налогом («налоговой базы»).

Налоговой базой в этом случае является дивиденды, если:

- Дивиденды выплачены организации, которая не зарегистрирована в РФ (иностранная фирма).

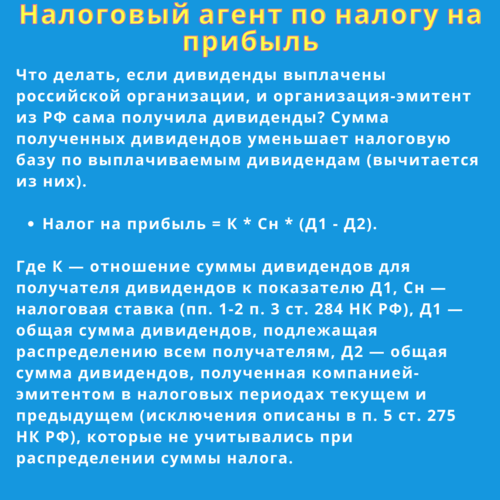

- Дивиденды выплачены организации, зарегистрированной в России, при этом российская организация-эмитент не получала, в свою очередь, дивиденды от других организаций.

- Должны учитываться текущий и предыдущий налоговый периоды.

При расчёте этой базы должно учитываться, было ли получение дивидендов у организации-эмитента.

Поэтому в формуле расчёта по налогу на прибыль в этом случае участвуют такие множители как налоговая ставка, разность между суммой, которую нужно выполнить получателям дивидендов, и суммой, которую получила сама организация-эмитент по дивидендом, а также определённый коэффициент, учитывающий сумму конкретного получателя. Может показаться, что описание сложное, но в расчётах ничего трудного нет.

Формула расчета приведена в п. 5 ст. 275 НК РФ.

Если результат получается меньше 0, то уплачивать налог не требуется.

Для получателей дохода

Лица, выступающие в качестве налоговых агентов, обязаны заплатить налог на прибыль за иностранные организации, в случае, нет представительств в России, а доходы получены от источников РФ.

Налоговая база (за некоторыми исключениями) — вся сумма полученного дохода. Налог уплачивается в рублях по курсу, который действует в день уплаты. Заплатить нужно максимум на следующий день или на следующий рабочий день, если попадаются выходные и праздники. Налоговые ставки устанавливаются 0, 9, 10 15 или 20 процентов в зависимости от типа доходов.

Доход может быть в так называемых натуральной и неденежной форме, о чём не следует забывать.

К ним относятся:

- прощение долга;

- зачет требований иностранной организации;

- погашение обязательств иностранной организации налоговым агентом.

Нужно быть внимательными: агент обязан перечислить налог в исчисленной сумме, а выплату в натуральной и неденежной форме уменьшить на эту сумму (п. 1 ст. 310 НК РФ).

Что грозит на нарушения

Бывает, что налог удержать невозможно, тогда налоговый агент обязан сообщить письменно об этом в свою ФНС в течение 1 месяца со дня, когда он об этом узнал (п. 1 ст. 310 НК РФ).

Проверка ФНС может выявить, что налог на прибыль не был удержан и уплачен в бюджет, налоговому агенту грозят штраф (123 НК РФ) и пени (ст. 75 НК РФ). Административная ответственность (ст. 15.11 КоАП РФ) и уголовная ответственность (ст. 199.1.

УК РФ) так же могут иметь место.

Ответ к задаче: кто такой налоговый агент по налогу на прибыль

Вернёмся к вопросу в начале статьи: должна ли российская компания удерживать налог на прибыль с иностранной компании, если берёт имущество в лизинг?

В аналогичной ситуации ФАС и суды пришли к выводу, что российская фирма должна обязана выступить в качестве налогового агента. Они ссылались на нормы ГК и соглашение между странами об избежании двойного налогообложения.

Общество обратилось в Верховный суд, который направил дело на новое рассмотрение.

В результате Арбитражный суд постановил, что ФНС и предыдущими судами было неверно истолковано соглашение между странами, а лизинговые платежи, предусмотренные договором, не могут быть отнесены к «пассивному доходу» и не подпадают под понятие процентов, на которые можно было бы начислить налог.

Это не кредит, а плата за то, чтобы была возможность владеть и пользоваться товаром.