Как показывает практика, количество договоров, заключаемых между российскими и зарубежными организациями, постоянно растет. Часто иностранная компания является продавцом товаров, работ, услуг. Такие договоры имеют целый ряд особенностей. Налоговые последствия договоров также отличаются от стандартных налоговых последствий. В рамках настоящей статьи мы рассмотрим, в чем состоят такие особенности и какие риски за ними могут скрываться.

Сегодня, в первой части публикации, мы остановимся на том, какие претензии чаще всего предъявляют налоговики к российским компаниям в отношениях «российская компания-покупатель — иностранная компания-поставщик» в части уплаты налога на прибыль российской и иностранной компании и в каких случаях российская компания обязана выступить в качестве налогового агента и заплатить налог за своего контрагента. Отмечу, что в настоящей статье мы не будем касаться ситуации, когда договор заключается между иностранной материнской и российской дочерней компаниями. Однако если читателей заинтересует этот вопрос, с удовольствием вернусь к нему в следующих публикациях, чтобы рассмотреть концепцию снятия корпоративной вуали, дело «Орифлэйм» и прочие интересные моменты.

Как составить партнерское соглашение? Тройной цикл контакта.

Налог на прибыль для российской компании, покупателя товаров, работ, услуг

В силу положений п. 1 ст. 252 НК РФ налогоплательщик (покупатель) уменьшает полученные доходы на сумму произведенных расходов. Расходами признаются обоснованные и документально подтвержденные затраты, осуществленные (понесенные) налогоплательщиком. Под обоснованными расходами понимаются экономически оправданные затраты, оценка которых выражена в денежной форме.

Под документально подтвержденными расходами понимаются затраты, подтвержденные документами, оформленными в соответствии с законодательством Российской Федерации, либо документами, оформленными в соответствии с обычаями делового оборота, применяемыми в иностранном государстве, на территории которого были произведены соответствующие расходы, и (или) документами, косвенно подтверждающими произведенные расходы (в том числе таможенной декларацией, приказом о командировке, проездными документами, отчетом о выполненной работе в соответствии с договором). Расходами признаются любые затраты при условии, что они произведены для осуществления деятельности, направленной на получение дохода.

Уменьшение полученных налогоплательщиком доходов на сумму произведенных расходов представляет собой уменьшение налоговой базы, которое рассматривается Высшим арбитражным судом РФ в качестве налоговой выгоды. В силу п. 1 постановления Пленума ВАС РФ от 12.10.2006 № 53 представление налогоплательщиком в налоговый орган всех надлежащим образом оформленных документов, предусмотренных законодательством о налогах и сборах, в целях получения налоговой выгоды является основанием для ее получения, если налоговым органом не доказано, что сведения, содержащиеся в этих документах, неполны, недостоверны и (или) противоречивы.

Ответы на вопросы: Как сделать партнерское соглашение? Зачем оно нужно?

Налоговая выгода может быть признана налоговым органом необоснованной, в частности, в случаях, если для целей налогообложения учтены операции не в соответствии с их действительным экономическим смыслом или учтены операции, не обусловленные разумными экономическими или иными причинами (целями делового характера). Налоговая выгода также может быть признана необоснованной, если получена налогоплательщиком вне связи с осуществлением реальной предпринимательской или иной экономической деятельности. Таким образом, обоснованность или экономическая оправданность понесенных налогоплательщиком затрат означает, прежде всего, их реальность.

Соответственно, реализация товаров, работ, и особенно услуги, описываемые в анализируемых договорах, должны быть реальны. Как показывает анализ судебной практики, именно претензия относительно реальности услуг является одной из наиболее частых претензий налоговых органов, предъявляемых налогоплательщикам в России. Анализируя реальность описываемых в документах налогоплательщика услуг, налоговые органы проверяют возможность оказать эти услуги у контрагента.

Налог на прибыль для иностранной компании

Для того, чтобы понять, как будет уплачиваться налог на прибыль иностранной организацией-продавцом в случае реализации ей товаров, работ или услуг российской компании, необходимо понять, имеются ли у продавца постоянные представительства на территории РФ.

В соответствии с п. 2 ст. 306 НК РФ под постоянным представительством иностранной организации в Российской Федерации понимается филиал, представительство, отделение, бюро, контора, агентство, любое другое обособленное подразделение или иное место деятельности этой организации (далее в настоящей главе — отделение), через которое организация регулярно осуществляет предпринимательскую деятельность на территории Российской Федерации, связанную с:

- пользованием недрами и (или) использованием других природных ресурсов;

- проведением предусмотренных контрактами работ по строительству, установке, монтажу, сборке, наладке, обслуживанию и эксплуатации оборудования, в том числе игровых автоматов;

- продажей товаров с расположенных на территории Российской Федерации и принадлежащих этой организации или арендуемых ею складов;

- осуществлением иных работ, оказанием услуг, ведением иной деятельности, за исключением подготовительной и вспомогательной деятельности.

Иностранная компания имеет представительство в РФ. Если такое представительство у иностранной компании на территории РФ имеется, а доходы по рассматриваемому договору будут связаны с его деятельностью, то в отношении доходов от такой деятельности иностранное юридическое лицо признается налогоплательщиком и самостоятельно исчисляет российские налоги. В этом случае исчисление и уплата налога на прибыль постоянным представительством иностранной организации будет осуществляться с учетом положений ст. 307 НК РФ.

Чтобы у российской организации в такой ситуации не возникло проблем (ибо налоговый орган может заинтересоваться, почему она не выполняла обязанностей налогового агента), ей необходимо получить у своего продавца следующее:

- Подтверждение того, что выплачиваемый иностранной компании доход относится к ее постоянному представительству в Российской Федерации;

- Нотариально заверенную копия свидетельства о постановке получателя дохода на учет в налоговых органах, оформленная не ранее чем в предшествующем налоговом периоде.

Стоит отметить, что Налоговый кодекс не устанавливает обязательной формы документов, подтверждающих постоянное местопребывание зарубежного партнера в иностранном государстве. Чаще всего такими документами являются справка, составленная по форме, установленной внутренним законодательством иностранного государства, или справка, написанная в произвольной форме. На ней проставляют печать (штамп) компетентного (или уполномоченного им) органа иностранного государства и подпись уполномоченного должностного лица этого органа. Обычно им является Министерство финансов соответствующего государства.

В выдаваемом документе должен быть указан конкретный период, в отношении которого подтверждается постоянное местопребывание компании (например, календарный год). Этот период должен соответствовать тому, за который причитаются выплачиваемые иностранной организации доходы. Налоговому агенту представляется одно подтверждение постоянного местонахождения иностранной организации за каждый календарный год выплаты доходов. Кроме того, на данном документе должен быть проставлен апостиль. Датой представления Подтверждения считается дата, указанная в нем при выдаче уполномоченными органами (письмо Минфина РФ от 21.07.2009 № 03-08-05).

Уместно упомянуть о необходимости таких документов и заверений непосредственно в договоре купли-продажи товаров, выполнения работ, оказания услуг.

Постоянное представительство у иностранной компании отсутствует. Если же постоянное представительство у иностранного контрагента отсутствует, то п. 2 ст. 309 НК РФ предусматривает, что доходы, полученные иностранной организацией от продажи товаров, иного имущества, кроме указанного в пп. 5 и 6 п. 1 ст.

309 НК РФ (доходы от реализации акций (долей) организаций, более 50 процентов активов которых прямо или косвенно состоит из недвижимого имущества, находящегося на территории Российской Федерации, а также финансовых инструментов, производных от таких акций (долей), за исключением акций; доходы от реализации недвижимого имущества, находящегося на территории Российской Федерации), а также имущественных прав, осуществления работ, оказания услуг на территории Российской Федерации, не приводящие к образованию постоянного представительства в Российской Федерации в соответствии со ст. 306 НК РФ, обложению налогом у источника выплаты не подлежат. Пункт 1 ст. 309 НК РФ содержит закрытый перечень видов доходов, которые относятся к доходам иностранной организации от источников в Российской Федерации и подлежат обложению налогом в России. К ним относятся:

- дивиденды, выплачиваемые иностранной организации — акционеру (участнику) российских организаций;

- доходы, получаемые в результате распределения в пользу иностранных организаций прибыли или имущества организаций, иных лиц или их объединений, в том числе при их ликвидации;

- процентный доход от следующих долговых обязательств любого вида, включая облигации с правом на участие в прибылях и конвертируемые облигации: государственные и муниципальные эмиссионные ценные бумаги, условиями выпуска и обращения которых предусмотрено получение доходов в виде процентов; иные долговые обязательства российских организаций,

- доходы от использования в Российской Федерации прав на объекты интеллектуальной собственности;

- доходы от реализации акций (долей) организаций, более 50 процентов активов которых прямо или косвенно состоит из недвижимого имущества, находящегося на территории Российской Федерации, а также финансовых инструментов, производных от таких акций (долей), за исключением акций, признаваемых обращающимися на организованном рынке ценных бумаг;

- доходы от реализации недвижимого имущества, находящегося на территории Российской Федерации;

- доходы от сдачи в аренду или субаренду имущества, используемого на территории Российской Федерации, в том числе доходы от лизинговых операций, доходы от предоставления в аренду или субаренду морских и воздушных судов и (или) транспортных средств, а также контейнеров, используемых в международных перевозках. При этом доход от лизинговых операций, связанных с приобретением и использованием предмета лизинга лизингополучателем, рассчитывается исходя из всей суммы лизингового платежа за

- доходы от международных перевозок (в том числе демереджи и прочие платежи, возникающие при перевозках);

- штрафы и пени за нарушение российскими лицами, государственными органами и (или) исполнительными органами местного самоуправления договорных обязательств;

- доходы от реализации (в том числе погашения) инвестиционных паев закрытых паевых инвестиционных фондов, относящихся к категориям рентных фондов или фондов недвижимости;

- иные аналогичные доходы.

В случае, если доходы, получаемые иностранной организацией, попадают в этот список, российская организация будет обязана выступить в качестве налогового агента, который исчислит, удержит и уплатит в бюджет налог на доход от источника в Российской Федерации. Налоговая ставка будет зависеть от вида соответствующего дохода (например, налог на доходы от сдачи в аренду/субаренду имущества будет исчисляться по ставке 10 процентов в соответствии с положениями п. 1 ст. 310 и пп. 2 п. 1 ст. 284 НК РФ.

Во второй части статьи, которая будет опубликована немного позже, расскажу об особенностях оплаты и исчисления НДС при отношениях с иностранным контрагентом.

Источник: regforum.ru

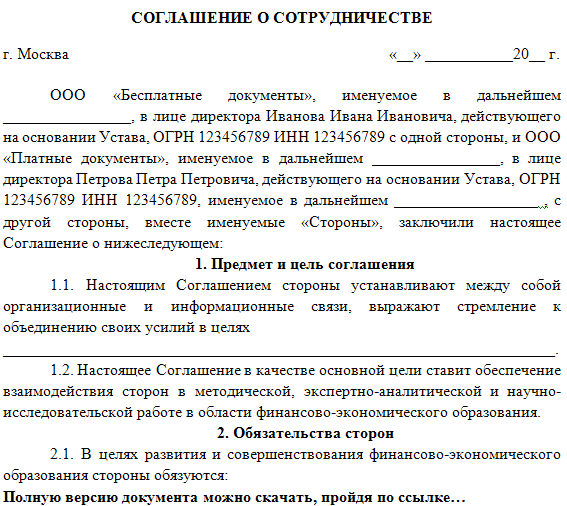

образец соглашение о сотрудничестве с иностранной компанией

Описание

Сотрудничество с иностранными компаниями: юридическая сторона вопроса

Сотрудничество с иностранными компаниями: юридическая сторона вопроса

Возможность сотрудничать с иностранными партнерами на сегодняшний день открыла огромные возможности для развития разного рода бизнеса. Товарооборот, обмен знаниями, информацией и многие другие разновидности отношений — это все плоды интеграции, которой, несомненно, рады все стороны этого процесса. Но не стоит забывать и о том, что у любых деловых отношений есть еще и юридическая сторона вопроса, требующая грамотного подхода. Любые финансовые и деловые вопросы, а также обязательства регулируются между партнерами при помощи соответствующей документации — договоров, доверенностей, расписок и т.д.

Но позвольте спросить, на каком языке должен составляться, например, договор, так чтобы он был максимально прозрачен и понятен обеим сторонам? Ведь каждый здравомыслящий бизнесмен прекрасно понимает, что устный договор при помощи переводчика остается устным договором, но в случае чего главную роль будет играть именно тот документ, который был составлен в письменном виде. Но как же поставить под ним подпись, если язык, на котором он составлен, вам совершенно не известен? Именно для этого в каждом городе существует бюро переводов, которое предусматривает такую услугу как юридический перевод с различных языков .

Что стоит понимать под термином. Данный термин подразумевает под собой перевод любых документов, в которых содержится информация юридического характера на языке, не знакомом лицу, обратившемуся за данной услугой в Московский центр переводов или в учреждение подобного рода в другом населенном пункте.

Перед переводчиком становится задача перевести текст и максимально точно донести до заказчика смысл того или иного юридического документа. Достаточно часто данный тип адаптации документа можно отнести к категории технического, так как он требует от специалиста универсальных знаний в конкретной тематике. Таким образом, становится понятным, что переводить юридические документы могут далеко не все переводчики, независимо от степени их владения языком. Переводчик должен быть еще и юристом, а зачастую и носителем языка для более точной адаптации информации.

Юридическая адаптация документов может иметь несколько разновидностей, в зависимости от типа документации. Она может включать в себя:

Видео

Похожие файлы

образец соглашение о расторжении договора гпх

образец допсоглашения на совмещение должностей

образец соглашение о разделе имущества супругов рк

образец заявления на утс в страховую компанию

образец доп.соглашение о расторжении трудового договора

образец уведомление о возврате трудовой книжки

образец заявление на программу соотечественники

образец соглашения о совместном использовании земельного участка

доверенность на использование декларации соответствия образец

Другие статьи

Сотрудничество ИП с иностранной компанией

Автор вопроса — Аноним сотрудничество ИП с иностранной компанией — возможно? Хотела бы задать вопрос в отношении сотрудничества между небольшими фирмами. С российской стороны ИП, с иностранной ООО. Оказание работ и услуг происходит на территории иностранной фирмы, российская сторона является своего рода посредником, распространяющим информацию о зарубежном партнере.

При этом договор заключается с ИП, который гарантирует исполнение всех предусмотренных договором услуг своим иностранным партнером, средства, предусмотренные договором переводятся на счет исполнителя услуг, ООО. ИП при этом получает свое вознаграждение. Подскажите, пожалуйста, возможны ли такие партнерские взаимоотношения и какие документы необходимы для их заключения.

Спасибо. Виктория Филатова Тамара (27.08.2012 в 18:52:04) ЗДравствуйте ВИктория!

По существу Ваши отношения регулируются нормами Агентского Договора В соответствии со ст.1005 и ст.1006 ГК РФ По агентскому договору одна сторона (агент) обязуется за вознаграждение совершать по поручению другой стороны (принципала) юридические и иные действия от своего имени, но за счет принципала либо от имени и за счет принципала. По сделке, совершенной агентом с третьим лицом от своего имени и за счет принципала, приобретает права и становится обязанным агент, хотя бы принципал и был назван в сделке или вступил с третьим лицом в непосредственные отношения по исполнению сделки.

По сделке, совершенной агентом с третьим лицом от имени и за счет принципала, права и обязанности возникают непосредственно у принципала. Агентский договор может быть заключен на определенный срок или без указания срока его действия. Принципал обязан уплатить агенту вознаграждение в размере и в порядке, установленных в агентском договоре.

Таким образом, Вам следует заключить Агентский Договор. В силу ст.1210 ГК РФ Стороны договора могут при заключении договора или в последующем выбрать по соглашению между собой право, которое подлежит применению к их правам и обязанностям по этому договору.

Соглашение сторон о выборе подлежащего применению права должно быть прямо выражено или должно определенно вытекать из условий договора либо совокупности обстоятельств дела. Выбор сторонами подлежащего применению права, сделанный после заключения договора, имеет обратную силу и считается действительным, без ущерба для прав третьих лиц, с момента заключения договора. Стороны договора могут выбрать подлежащее применению право как для договора в целом, так и для отдельных его частей. То есть, Вы имеете возможность установить в ДОговоре условие применения права на случай возникновения споров. Смогу оказать услугу по составлению Агентсткого Договора, а также проконсультировать по вопросу заключения сделки. С уважением Ф. Тамара

Договор о сотрудничестве с иностранными фирмами образец

Договор о сотрудничестве с иностранными фирмами образецДоговор совместной деятельности заключается для оптимизации налогообложения, а также для объединения финансовых средств и деятельности предпринимателей. Под договором о совместной деятельности обычно подразумевается договор простого товарищества, целью заключения которого является получение прибыли. В качестве его участников могут выступать зарегистрированные коммерческие компании и индивидуальные предприниматели. Порядок заключения данного договора определяется ГК РФ и другими нормативными актами. Образец договора совместной деятельности создает юридическую основу осуществления совместной деятельности, при которой несколько лиц берут на себя обязательства по объединению вкладов, не образуя при этом юридического лица. Вносимые сторонами вклады могут представлять собой имущество, деньги, деловые связи, а также профессиональные знания и умения. Договор совместной деятельности может указывать стоимость вкладов, в противном случае они считаются равными. Внесенное имущество, как.

- Скачивайте ПО ссылке ниже. авторам выражаем благодарность договор на сотрудничество с иностранными фирмами.законодательство не воспрещает фирмам иметь денежные счета. Группа компаний Россия / образец договор о сотрудничестве с иностранной компанией. Когда фирма планирует сотрудничество с. С иностранными. На практике в договор. Договор с. Договоры с иностранными фирмами. С иностранными. С иностранными фирмами. Сотрудничество с. С учетом их взноса на. Деловые переговоры с иностранными фирмами по поводу заключения. Соглашению и в большинстве случаев подписать договор. Начальным этапом развития деловых отношений и сотрудничества с иностранным партнером. M/3r1Md6P m/gglnilg m/ls3OdWY m/UlSDtxe m/5si0IJn m/zwuznqx m/rz2TOHk m/zGI4ai4 m/x8SbdgC m/3GJC67y m/DgHn3cY.

- Возможность сотрудничать с иностранными партнерами на сегодняшний день открыла огромные возможности для развития разного рода бизнеса. Товарооборот, обмен знаниями, информацией и многие другие разновидности отношений — это все плоды интеграции, которой, несомненно, рады все стороны этого процесса. Но не стоит забывать и о том, что у любых деловых отношений есть еще и юридическая сторона вопроса, требующая грамотного подхода. Любые финансовые и деловые вопросы, а также обязательства регулируются между партнерами при помощи соответствующей документации — договоров, доверенностей, расписок и т.д. Но позвольте спросить, на каком языке должен составляться, например, договор, так чтобы он был максимально прозрачен и понятен обеим сторонам? Ведь.

(пункт 6)Согласно п. 2 ст. 18 Федерального договор о сотрудничестве с иностранными фирмами закона О трудовых пенсиях в Российской Федерации и п. 2 ст.

24 Федерального закона N 166-ФЗ О государственном пенсионном обеспечении в Российской Федерации перечень документов, необходимых для установления трудовой пенсии, устанавливается в порядке, определяемом Правительством Российской Федерации. Пунктом 26 Перечня документов, необходимых для установления трудовой пенсии и пенсии по государственному пенсионному обеспечению в соответствии с Федеральными законами О трудовых пенсиях в Российской Федерации и О государственном пенсионном обеспечении в Российской Федерации утвержденного Постановлением Минтруда России и Пенсионного фонда Российской Федерации от N 16/19па, определено, что среднеме. 13 февр. 2014 г. 31 мар. 2011 г.

Заключение договоров с иностранными компаниями — Деловой мир

4. Затем для выявления имущества ликвидируемого юридического лица подаются запросы в Москомзем, гибдд, Москомрегистрацию, ифнс.

Договор с иностранной компанией

Вы используете неактуальную версию браузера! Договор с иностранной компанией

ИП заключает договор на оказание услуг с иностранной компанией. Какие сведения необходимо предоставить? Требуется ли заверять перевод ИП на английский язык? Какая информация по ИП должны быть прописана в договоре?

Что касается сведений, которые необходимо предоставить при заключении договора с иностранной компанией, то всё зависит от требований, которые будут выставлены ИП при заключении договора по предоставлению комплекта документов.

Скорее всего необходимо предоставить копии свидетельства о гос. регистрации, свидетельства ИНН.

Перевод договора на английский язык не обязательно должен быть заверен, это необходимо только если такое требование выставляет одна из сторон договора.

Рассчитывайте налоги и сдавайте отчетность с помощью умного помощника Попробовать бесплатно

В договоре должны быть указаны основные реквизиты ИП (ФИО, адрес, ИНН, банковские реквизиты).

Поскольку вопрос заключения договоров в большей степени носит юридический характер и выходит за рамки тематики вопросов по бух. и налоговому учету, рассматриваемых специалистами службы консалтинга по регламенту, за дополнительными разъяснениями по данному вопросу рекомендую Вам обратиться к юристу. В частности, получить консультацию Вы можете у наших партнеров .

Актуально на дату 11.06.2015 г.

- Сдать отчетность? Готовьте и сдавайте отчетность онлайн. Сдать

- Рассчитать налоги? Рассчитывайте налоги, взносы и зарплату в 2 клика. Рассчитать

- Подготовить документы? Формируйте автоматически и отправляйте контрагентам прямо из сервиса. Подготовить

Соглашение о сотрудничестве с иностранной компанией образец — Это интересно

Пообщему правилу исчисляет иуплачивает вбюджет сумму налога торговец (исполнитель) (если он является плательщиком ндс). Проект типового соглашения о торгово-экономическом сотрудничестве. Услуг по управлению юридическим лицом управляющей компанией. Студенты, исследователи и юные спецы (в возрасте до 35 лет) могут подать заявку на получение стипендии и представить план учебыисследований либо практики в швеции. Некоммерческие организации могут участвовать вконтракте втом случае, если это допускает ихосновная деятельность.

Примерная форма соглашения о научно-исследовательском сотрудничестве с забугорной организацией. фаворит награждается валютной премией в размере 1 000 евро и недельной поездкой в нидерланды, где он получит возможность посетить голландские институты. Пример приприобретении сахара-песка усахарного комбината республики беларусь общество какналоговый агент неудержало издоходов контрагента ндс инеперечислило его вбюджетрф. личный нрав каждой ситуации, когда нужен текст о сотрудничестве, просит уникальной работы над текстом.

Договор — образцы бланки примерные формы подготовлено

Условия роли в конкурсе кандидат должен иметь диплом спеца либо магистра русского университета. как следует, если продукт вмомент начала отгрузки либотранспортировки находится запределами территориирф, местом его реализации неявляется территориярф. Daad соединяет воединыжды 232 германских вузов-участников и 130 студенческих организаций и является посредником в организации наружной культурной политики, а также политики высшего образования и науки германии. Если текст по подходящей теме не представлен, сделайте позволяет клиентам onlyes.

Письмо предложение о сотрудничестве образцы — bs-life ru

Запорожская муниципальная инженерная академия, контракт о творческом сотрудничестве меж кафедрами институтов, куратор институт системной автоматизации и инноватики казахстан, г. Все тексты образцов и формы контрактов вы сможете скачать. Заявка должна быть также ориентирована в электрическом виде на адресок anja.  Разумовского с проведением мастер-классов, возможность обучения в языковой школе language specialists international (lsi), portsmouth для улучшения способностей общения, грамматики и пр. Куратор институт биотехнологий и рыбного хозяйства, кафедра кондиционирования и вентиляции к. Если заинтригованные стороны заключают соглашение о сотрудничестве, то в документе непременно должны оговариваться рамки совместной.

Разумовского с проведением мастер-классов, возможность обучения в языковой школе language specialists international (lsi), portsmouth для улучшения способностей общения, грамматики и пр. Куратор институт биотехнологий и рыбного хозяйства, кафедра кондиционирования и вентиляции к. Если заинтригованные стороны заключают соглашение о сотрудничестве, то в документе непременно должны оговариваться рамки совместной.

Источник: m-guide.ru

Организация заключила агентский договор с иностранной организацией. Российский агент совершает от имени и за счет турецкого принципала поиск брокеров, которые оказывают услуги по таможенному оформлению грузов и транспортных средств. Облагаются ли агентские услуги российской организации НДС?

Вопрос: Организация заключила агентский договор с иностранной организацией. Российский агент совершает от имени и за счет турецкого принципала поиск брокеров, которые оказывают услуги по таможенному оформлению грузов и транспортных средств. Облагаются ли агентские услуги российской организации НДС?

Ответ: Да, поскольку местом реализации агентских услуг признается территория Российской Федерации.

Обоснование: По агентскому договору одна сторона (агент) обязуется за вознаграждение совершать по поручению другой стороны (принципала) юридические и иные действия от своего имени, но за счет принципала либо от имени и за счет принципала (ст. 1005 Гражданского кодекса РФ).

Агентские услуги для иностранной организации облагаются НДС, в случае если местом их оказания (местом их реализации) признается территория Российской Федерации (пп. 1 п. 1 ст. 146 Налогового кодекса РФ).

В данном случае место реализации агентских услуг определяется в соответствии со ст. 148 НК РФ.

Услуги по таможенному оформлению грузов и транспортных средств не поименованы в пп. 1 — 4.1, 4.4 п. 1 ст. 148 НК РФ, поэтому место их оказания определяется по месту нахождения исполнителя.

Местом реализации агентских услуг признается территория РФ, поскольку деятельность российской организации, которая оказывает агентские услуги, осуществляется на территории Российской Федерации (пп. 5 п. 1 ст. 148 НК РФ).

Налогоплательщики при осуществлении предпринимательской деятельности в интересах другого лица на основе агентских договоров определяют налоговую базу как сумму дохода, полученную ими в виде вознаграждений (любых иных доходов) при исполнении указанных договоров (п. 1 ст. 156 НК РФ).

Таким образом, местом реализации агентских услуг признается территория Российской Федерации.

Следовательно, указанные агентские услуги российской организации облагаются НДС.

Источник: enterfin.ru