Когда самозанятый обязан выдать чек

По законодательству, касса самозанятому не нужна, ее функцию выполняет сервис «Мой налог». Глава 14 ФЗ № 422 четко определяет, обязательно ли отправлять чек самозанятому своим клиентам (заказчикам). В соответствии с законом, вовремя сформировать и передать его получателю услуг по предложенному алгоритму — главная обязанность плательщика НПД.

Выдают фискальный документ (ФД) как физическому лицу, так и юридическому. Само исполнение обязанности, время, когда самозанятый должен выбить чек юридическому лицу или гражданину, не зависит от организационно-правовой формы контрагента — п. 1 ст. 14 422-ФЗ . При наличном расчете или расчетах с помощью электронных средств платежа чек самозанятого формируют в момент оплаты.

Электронные средства платежа — это безналичный перевод денег через операторов по удостоверенному распоряжению их владельца с применением специальных технических устройств или программного обеспечения. Таких средств платежа несколько:

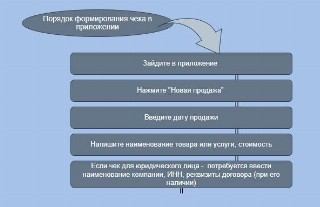

Как правильно сформировать чек Самозанятому? Новая продажа в Мой налог

- банковская карта — дебетовая или кредитная;

- «Клиент-банк» — ПО, устанавливаемое на ПК или мобильное устройство пользователя;

- платежные системы — Яндекс.Деньги, WebMoney.

При иных видах безналичных расчетов — подтверждение об оплате услуги выдается в интервале до 9-го числа следующего за отчетным месяца. Как это работает и как самозанятый выдает чек на практике:

- если плательщик НПД контактирует с покупателем напрямую — подтверждение передается непосредственно при расчете;

- если продажа происходит заочно и безналично — не позже 9-го числа.

Дополнительные нюанс, который следует помнить плательщику НПД:

- в мобильном сервисе «самозанятый» указывает фактическую дату осуществления безналичного расчета, даже если такая дата уже прошла;

- расчет включается в сумму платежа в следующем налоговом периоде.

Сроки выдачи ФД регулируются ч. 3 ст. 14 422-ФЗ и п. 3 ст. 1 425-ФЗ.

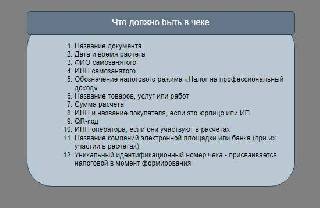

Какие данные содержатся в чеке самозанятого

Подтверждение оплаты всегда формируется через сервис для самозанятых (мобильную или веб-версию), оператора электронной площадки или банк. Реестр таких операторов и кредитных организаций ФНС ведет самостоятельно. Невозможно сформировать и передать ФД, не заполнив всех его реквизитов. Пункт 6 ст. 14 422-ФЗ содержит исчерпывающий их перечень, который определяет, как выглядит чек самозанятого для юридических лиц и граждан, сформированный в сервисе для плательщиков НПД.

Данные о контрагентах плательщика НПД вносятся автоматически. Система запоминает и предоставляет их на выбор для внесения в новую продажу:

- название постоянного контрагента — юрлица или ИП;

- его ИНН;

- данные договора ГПХ;

- формулировку назначения платежа.

На практике бывают случаи, что ИП или ООО не сообщают регистрационные данные, как сформировать чек самозанятому в приложении «Мой налог» в таком случае? Чтобы такие ситуации не происходили, заключите договор заранее. Но решение есть и для случая, когда информацию выяснить не удалось, ФД самозанятого готовится без ИНН — при создании вместо него выбирается «Иностранная компания». Поле для ввода ИНН пропадет. Ставка налогообложения не изменится — 6%.

ЧЕК-ЛИСТ ДЛЯ ИП на ИЮЛЬ

При работе с плательщиками НПД, ООО или ИП заключают договор ГПХ, подписывают акт выполненных работ.

Из сути договора понятно, что писать в чеке самозанятому при оказании услуг или выполнении работ. В описании новой продажи самозанятым рекомендуется указывать, по какому договору и за какие услуги (работы) поступили средства. Например, «Оплата по договору № 123 от 01.12.2021 за проверку 10 отчетов».

Никаких других обязательных документов в «обороте» самозанятого не используется, не применяется товарный чек от самозанятого, счет-фактура и пр.

Как сформировать чек и передать клиенту

Интерфейс сервиса для самозанятых очень прост в использовании. Пропустить необходимые данные невозможно — не удастся перейти к следующему шагу.

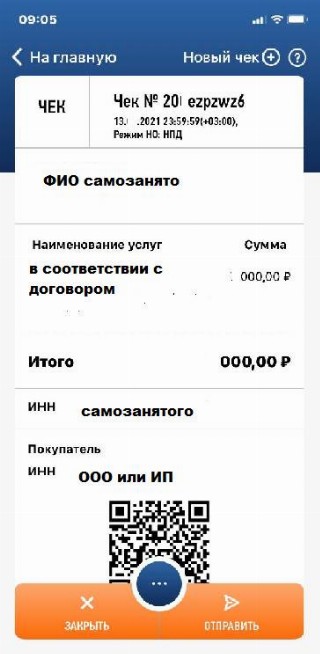

Вот образец, как выглядит чек от самозанятого для ООО и индивидуальных предпринимателей. Он отличается от выдаваемого физлицам.

Если клиентом является гражданин, процедура и данные для подготовки чека самозанятым отличаются. Это связано с применением иной ставки налогообложения — 4%. Коротко о том, как оформить чек самозанятому для физических лиц:

- Ф.И.О. и ИНН не вводятся;

- описывается услуга и ее стоимость.

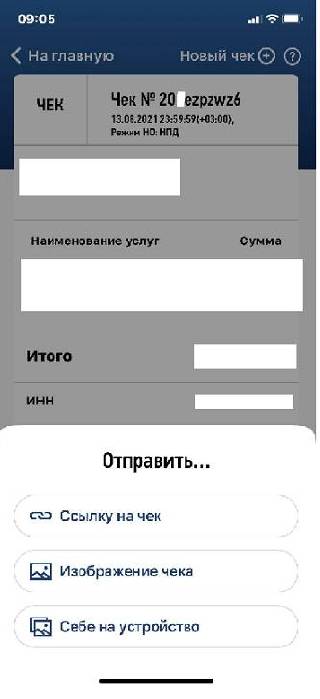

Сформированный самозанятым отчет отправляют контрагенту любым удобным способом ( п. 5 ст. 14 422-ФЗ ):

- на бумажном носителе — распечатывается на любом печатном устройстве;

- в электронной форме.

Варианты передачи предложит интерфейс.

В электронной форме ФД направляется следующими способами:

- направляется покупателю (заказчику) на абонентский номер или адрес электронной почты;

- путем считывания компьютерным устройством (мобильным телефоном, смартфоном или компьютером, включая планшетный компьютер) контрагента QR-кода, содержащийся на ФД.

Как аннулировать

Изменяют (аннулируют) сгенерированный ФД по закону только в 2 случаях:

- при возврате денег клиентом;

- при некорректном вводе данных в сервис «Мой налог».

В первом ФД удаляется, во втором — создается новый с прежней датой.

Что будет, если самозанятый не сформирует чек

Ответственность самозанятого за невыдачу отчета о поступлении средств наступает как за уклонение от уплаты налогов. За первое нарушение штрафуют на 20% от суммы платежа, за повторное в течение 6 месяцев — на 100% ( ст. 129.13 НК РФ ).

Закон предусмотрел и возможность сбоя в работе сервиса для плательщиков НПД. В этом случае, согласно п. 9 ст. 3 закона 422-ФЗ , чек формируют и выдают в течение суток после устранения сбоя. За это самозанятых не штрафуют.

2021-12-02 15:29:43

Часто спрашивают, что будет, если аннулировать чек в приложении? Созданные и аннулированные прошедшим периодом чеки учитываются при расчете НПД. Отдельное уведомление об уменьшении налога в связи с аннулированием вам не пришлют. Следите и проверяйте сами, особенно если аннулированная сумма не мала. В случае ошибки обращайтесь в налоговую.

Источник: ppt.ru

Надо ли пробивать кассовый чек при оплате на расчетный счет, когда и как его выдавать физлицу

В заявлении о регистрации надо указать место установки онлайн-кассы, модель ККТ и фискального накопителя, информацию о ОФД и назначение техники.

Постановка оборудования на учет займет у налоговой около пяти рабочих дней. Когда все будет готово, ОФД сможет пересылать сведения в налоговую инспекцию.

Владимир не проходил регистрацию оборудования самостоятельно. Он заплатил 7 тысяч рублей продавцу кассы, который оформил регистрацию для безналичного расчета. Эта услуга действует для всех предпринимателей.

Как определить, нужно ли выдавать чек при продаже

В общем случае кассовые чеки выдают при получении безналичной оплаты / предоплаты за товары, работы или услуги (ст. 1.1 и п. 1 ст. 1.2 54-ФЗ). Но многое зависит от статуса плательщика и формы расчетов.

- Плательщик может быть физлицом, предпринимателем или организацией.

- Платеж может совершаться с помощью средства платежа с его предъявлением: это происходит, когда покупатель расплачивается картой или смартфоном. Некоторые платежи происходят без предъявления средства платежа: через интернет-банк, с электронного кошелька, по платежному поручению.

Если плательщик физлицо — касса нужна в любом случае. Если плательщик ИП или юрлицо, все зависит от формы платежа — проходит он с предъявлением электронного средства платежа или нет. Расскажем подробнее.

Нужен ли чек при эквайринге

Чек эквайринга выдается в двух экземплярах: один – для покупателя, другой – для продавца. Согласно действующему законодательству (ФЗ-290), каждая организация обязана предоставлять клиентам квитанцию об оплате, независимо от вида деятельности.

То есть она выдается всегда, когда происходят товарные отношения между продавцом и покупателем. А именно:

- при покупке товара на торговой точке (ТТ);

- при расчете в кафе, парикмахерских;

- при заказе услуг;

- при покупке через интернет (включая билеты на самолет, поезд, театр и т. д.);

- при оплате подписок на платный контент;

- при выплате выигрышей в лотерее.

Если торговые отношения касаются организаций (поставка оборудования, товара в большом количестве), то помимо документа об оплате нужно предоставить фирме клиента счет-фактуру.

Стоит отметить, что при вступлении в силу 54-ФЗ каждая ТТ обязана отправлять данные о денежных операциях в налоговые органы. Обычно это происходит при взаимодействии организации с Оператором Фискальных Данных (ОФД).

Стало быть, владельцам бизнеса нужно иметь в магазинах не только платежный терминал, но и онлайн-кассу. С ее помощью информация о каждой покупке отправляется напрямую в ОФД, а потом в налоговую. Тогда вопрос, нужно ли и зачем хранить чеки по эквайрингу, появляется сам собой.

Нужна ли касса при расчетах с физлицами

При любой безналичной оплате от граждан продавец должен применять кассу. Форма платежа не важна: клиент может оплатить покупку картой или сделать перевод из мобильного банка, внести полную или частичную оплату — в любом случае, чек нужно выдать. Разница лишь в том, что при оплате картой через кассу и банковский терминал чек обычно выдается сразу, а при оплате через сайт или интернет-банк чек отправляют клиенту по e-mail или sms до конца следующего рабочего дня после дня оплаты (письмо Минфина РФ от 21.06.2018 № 03-01-15/42668).

Исключения: от применения касс при работе с гражданами освобождены предприниматели на некоторых видах деятельности. Например, это услуги сиделок или нянь, изготовление ключей, сдача в аренду квартир, образовательные и спортивные услуги. Подробнее об освобождении от касс читайте в нашей статье.

Как выбрать банк

Критерии выбора банка-эквайера:

- размер комиссии за пользование услугой;

- сроки зачисления денежных средств на счет;

- длительность замены терминала в случае поломки;

- наличие специальных условий (возможность снижения процента при достижении определенной суммы, уменьшение тарифов при оплате картой, выпущенной банком-эквайером и прочее).

В большинстве случаев, от размера комиссии зависит качество предоставляемых услуг, поэтому погоня за низкой ставкой не всегда оправдана.

В какие сроки нужно пробить чек физлицу при безналичной оплате

При оплате картой на кассе чек пробивается сразу. Это может быть бумажный чек или электронный, тогда отправьте его покупателю по e-mail или sms до конца следующего рабочего дня после покупки. Еще один вариант — сформировать и передать клиенту QR-код для считывания чека.

Если клиент платит за товар или услугу удаленно — через сайт или через интернет-банк, вы должны пробить чек до завершения следующего рабочего дня, после того как деньги поступят на ваш счет. Если это полная или частичная предоплата, то есть товар или услугу вы передадите клиенту после получения денег, придется выдать два чека.

- Первый чек отправьте до конца ближайшего рабочего дня после получения перевода, но не позднее чем вы передадите товар или услугу. Отправьте его по e-mail, sms или через QR-код, а если покупатель не указал контакты, выдайте бумажный чек при ближайшей встрече (п. 5.3. ст. 1.2 Закона № 54-ФЗ). В чеке при полной предоплате проставьте признак «Предоплата 100%», а при частичной — просто «Предоплата». Иногда сразу не понятно, за какой товар платит клиент, тогда проставьте признак «Аванс».

- Второй чек передайте в бумажном или электронном виде вместе с товаром или предоставлением услуги. Признак в этом чеке — «Полный расчет», а способ оплаты — «Зачет аванса».

Как формировать на кассе чеки при предоплате, читайте в нашей статье.

Иногда компании и предприниматели сами покупают товары или услуги у граждан. Для такой ситуации у чиновников нет единого мнения. ФНС считает, что чек следует пробить, если вы покупаете товары у физлиц для перепродажи (письма от 13.04.2020 № АБ-4-20/[email protected] и от 14.08.2018 № АС-4-20/15707). Минфин считает, что чеки не нужны, если вы платите гражданам аренду, заработную плату, матпомощь или подобные платежи (письма от 26.12.2019 № 03-01-15/102189 и от 10.10.2019 № 03-01-15/77953).

Так что безопаснее выдавать чек физлицу, если товар или услугу вы покупаете для перепродажи, а в иных случаях касса не нужна.

Как действует законодательство о ККТ при расчетах банковской картой?

С июля 2022 года организации и ИП перешли на новый порядок использования ККТ. Он регулируется законом «О применении ККТ» от 22.05.2003 № 54-ФЗ, в ст. 1.2 которого прямо прописана обязанность продавца выдать покупателю подтверждающий проведение денежного расчета документ — кассовый чек или БСО.

Это требование распространяется как на оплату наличными, так и на расчеты с помощью электронных средств. Поэтому теперь для всех продавцов, деятельность которых подпадает под действие закона 54-ФЗ, не стоит вопрос, надо ли пробивать чек при оплате картой. Ответ однозначно положительный.

Некоторые категории организаций и ИП сохраняют возможность вести деятельность без кассовых аппаратов, выдавая бланки строгой отчетности.

О том, кто имеет право работать без использования ККТ или получил отсрочку, узнайте в материале «Можно ли работать без кассового аппарата».

В зависимости от формы проведения оплаты банковской картой — через терминал или онлайн-платежом — кассовый чек должен быть выдан на бумаге или в электронном виде. Для отправки последнего продавцу необходимо заранее узнать у покупателя адрес его электронной почты или номер мобильного.

Минфин РФ и ФНС дали разъяснения, надо ли пробивать кассовый чек при эквайринге в сети Интернет, то есть оплате картой покупок онлайн. Согласно письму ФНС от 24.07.2017 № ЕД-4-20/14361 интернет-торговля должна вестись в соответствии с требованиями закона № 54-ФЗ, а значит, использование продавцом ККТ и выдача кассового чека обязательны.

Нужна ли касса при расчетах с контрагентами

Есть один вид безналичного платежа от предпринимателей и юрлиц, когда продавец не формирует чек, — это денежный перевод по платежному поручению на реквизиты расчетного счета продавца (п. 9 ст. 2 Закона № 54-ФЗ). Поэтому компании, которые принимают оплаты только от юрлиц и ИП, могут работать вовсе без касс, если договорятся с контрагентами о платежах по реквизитам счета через платежку.

Если же контрагент расплатился корпоративной картой, бесконтактным платежом со смартфона или через электронный кошелек, вы обязаны применить кассу и выдать чек.

При зачете авансов или предоплат между предпринимателями и компаниями кассу применять не нужно, так считает ФНС (информация на сайте от 10.06.2020, письмо ФНС РФ от 21.08.2019 № АС-4-20/[email protected]). Но УФНС РФ по Москве считает, что при предоставлении за товары, в том числе при взаимозачете между организациями или предпринимателями, кассу применять нужно (письма от 13.08.2019 № 17-15/[email protected], от 13.08.2019 № 17-15/[email protected]).

Может ли ИП оплатить счет с личной карточки или личного счета в банке?

Если ИП по какому-либо договору должен внести деньги на расчетный счет юридического лица или другого предпринимателя, он может воспользоваться средствами со своего личного счета или перечислить деньги со своей карточки, например, через интернет-банк. Специалисты-консультанты не видят к тому никаких препятствий.

В обоснование данной позиции приводятся Постановление Конституционного Суда РФ от 17.12.1996 N 20-П, Определение Конституционного Суда РФ от 15.05.2001 N 88-О, согласно которым, с точки зрения закона невозможно разграничить денежные средства индивидуального предпринимателя на его личные и те, которые он использует для ведения предпринимательской деятельности.

Поэтому, имея банковскую карту как физическое лицо, предприниматель может оплатить любой выставленный ему счет за счет своих личных средств, например, через интернет-банк или мобильный банк. И данные деньги будут точно так же зачислены на расчетный счет юридического лица или другого предпринимателя.

Следует обратить внимание. Данный совет относится только к перечислению денег на предпринимательский счет. Если один ИП оплачивает счет другому ИП, переводя деньги на его личный банковский счет или карточку, могут возникнуть проблемы с зачислением. Ситуация получается двоякая. Инструкция Банка России от 30.05.2014 N 153-И «Об открытии и закрытии банковских счетов, счетов по вкладам (депозитам), депозитных счетов» разграничивает расчетные счета юридических лиц и индивидуальных предпринимателей, открытые для ведения коммерческой деятельности, и текущие счета физических лиц, используемые для ведения расчетных операций.

В то же время, согласно п. 3 ст. 845 ГК РФ, банк не вправе определять и контролировать направления использования денежных средств клиента и устанавливать другие, не предусмотренные законом или договором банковского счета, ограничения его права распоряжаться денежными средствами по своему усмотрению.

То есть, если на личный счет или карточку ИП приходит платеж от другого ИП и при этом в качестве назначения платежа названа оплата счета, банк на основании договора, заключенного с клиентом, может такой платеж не принять, если заподозрит, что он связан с ведением предпринимательской деятельности. Особенно рискованно, если такие операции проводятся регулярно.

Санкции за невыдачу чеков при безналичном расчете

Если вы не выдали чек при безналичном расчете, вас могут оштрафовать (ч. 2 ст. 14.5 КоАП):

- штраф для организации — 75-100% от суммы чека, но не менее 30 000 рублей;

- штраф для директора или ИП — 25-50% от суммы чека, но не менее 10 000 рублей.

Если чек вы пробили, но не отправили покупателю, возможен штраф поменьше (ч. 6 ст. 14.5 КоАП):

- штраф для организации — 10 000 рублей;

- штраф для директора или ИП — 2 000 рублей.

Чтобы упростить бухучет при работе с кассой, подключите веб-сервис Контур.Бухгалтерия: система умеет принимать отчеты о закрытии смены с касс. А еще в Бухгалтерии легко вести учет, платить зарплату и налоги, автоматически создавать отчеты и отправлять их через интернет. Тестируйте сервис бесплатно 14 дней.

Изменения в оформлении документов по кассе

Новый подход к документам, оформляемым при использовании ККТ, обозначился с появлением в законе «О применении ККТ…» от 22.05.2003 № 54-ФЗ обновленного текста ст. 1, в п. 1 которой теперь указано, что при применении кассовой техники следует руководствоваться:

- самим законом № 54-ФЗ;

- нормативными актами, принятыми в соответствии с ним.

То есть это автоматически отменило необходимость оформления считавшихся ранее обязательными документов, унифицированные формы которых были утверждены постановлением Госкомстата от 25.12.1998 № 132:

- Актов:

- о переводе показаний денежных счетчиков на нули (форма КМ-1);

- о снятии показаний счетчиков при передаче кассы в ремонт (форма КМ-2);

- о возврате денег покупателям (форма КМ-3);

- о проверке наличных в кассе (форма КМ-9).

- Журналов:

- кассира-операциониста (форма КМ-4), письмо Минфина России от 16.06.2017 № 03-01-15/37692;

- регистрации показаний счетчиков (форма КМ-5);

- учета вызовов технических специалистов (форма КМ-8).

- справки-отчета кассира-операциониста (форма КМ-6);

- сведений о показаниях счетчиков и выручке (форма КМ-7).

Вместе с тем новыми документами, которые связаны с наличными расчетами, выполняемыми с использованием онлайн-касс, стали утвержденные законом № 54-ФЗ (п. 4 ст. 4.1):

- отчет об открытии смены;

- кассовый чек коррекции;

- отчет о закрытии фискального накопителя;

- подтверждение оператора.

Прочие документы поменяли свою форму и требования к реквизитам. С применением основного кассового документа (чека или БСО) стало возможным не только оформление поступлений за покупку, но и таких операций, как (п. 1 ст. 4.7 закона № 54-ФЗ):

- возврат денег покупателю;

- выдача средств клиенту;

- получение средств от клиента.

Однако изменения в документах, оформляемых по ККТ, никак не отразились на правилах ведения документации по операционной кассе, утвержденных указанием Банка России от 11.03.2014 № 3210-У. Поэтому по-прежнему требуется оформлять кассовые ордера на приход и расход (п. 4.1) и вести кассовую книгу (п. 4.6). По отношению к наличной выручке обязательным будет ее ежедневное оформление по приходному ордеру, составленному на основании сформированного на онлайн-ККТ отчета о закрытии смены, который является аналогом создававшегося на кассе с ЭКЛЗ зет-отчета.

Больше о документах, которые требуется оформлять по ККТ в различных ситуациях, вы можете узнать в КонсультантПлюс. Пробный доступ к правовой системе можно получить бесплатно.

Расммотрим, как организовать учет денежных средств в кассе.

Источник: o-platil.ru

Пробивать ли чек? Интервью от Главной книги

В Закон о ККТ внесли поправки. Но они не облегчили жизнь компаниям и предпринимателям. Вопросы о применении ККТ остались. К примеру, нужно ли использовать кассу при «заемных» или «подотчетных» расчетах? Как воспользоваться «кассовыми» льготами?

— Юлия Александровна, безналичные расчеты (за исключением расчетов с использованием электронных средств платежа) с физлицами (не предпринимателями) освободили от применения ККТ до 1 июля 2019 г. Как компания (ИП) может узнать о том, использовало ли физлицо электронное средство платежа или нет? Правильно ли мы понимаем, что это видно из банковской выписки. То есть нужно смотреть первые пять цифр корсчета и если это:

- 40817, то физлицо перечислило деньги со своего банковского счета. То есть точно платило при помощи карты или через онлайн-банк. Поэтому чек нужно пробивать;

- 30233, то могут быть как расчеты через онлайн-банк, так и расчеты без открытия счета, то есть платежными поручениями. И компания (ИП) не может точно определить способ оплаты. Как тогда быть? Чек нужен или нет?

— Электронное средство платежа — средство и/или способ, позволяющие плательщику составлять, удостоверять и передавать распоряжения на безналичный перевод денег с использованием информационно-коммуникационных технологий, электронных носителей информации, в том числе платежных карт, а также иных технических устройств.

К электронным средствам платежа относятся, прежде всего, расчеты через онлайн-банк, расчеты на интернет-сайтах, в некоторых случаях терминалы банковских платежных агентов и т. д.

Вместе с тем следует отметить, что первые пять цифр корсчета 40817 также могут означать, что физическое лицо перечисляет денежные средства со своего текущего счета на расчетный счет организации посредством обращения в отделение банка (платежным поручением).

В целях идентификации проведенных операций компаниям (ИП) рекомендуется обращаться к обслуживающему банку либо в Центральный банк РФ.

При этом возможен также вариант применения ККТ в любых случаях.

— Компания (ИП) с физлицами не работает. Но возможна такая ситуация, когда счет выставлен на ИП, а он оплачивает со своего личного, а не предпринимательского счета. То есть в поле «Плательщик» видно только ф. и. о. и адрес, а ИНН и приписки, что это ИП, нет. Такая оплата со счета физлица, которое является ИП, требует пробития чека или нет?

— Если физическое лицо переводит деньги на расчетный счет организации (ИП) за другого человека или ИП (даже если он сам является этим предпринимателем), то плательщиком выступает именно это физлицо. Продавец получает деньги от физлица. В банковской выписке также будет фигурировать в качестве плательщика физлицо.

А значит, при получении денежных средств от физического лица продавец должен применить ККТ и выдать (направить) кассовый чек.

— Попадают ли под действие Закона № 54-ФЗ лицензионные договоры? Нужно ли применять ККТ при получении лицензионного вознаграждения при передаче права пользования объектами интеллектуальной собственности, например программой для ЭВМ, если материальные носители не используются?

Ведь лицензия на программное обеспечение сама по себе не является ни товаром, ни работой, ни услугой.

— ККТ применяется при расчетах, в частности при оказании услуг в электронной форме. По НК РФ к электронным услугам относится предоставление прав на использование программ для ЭВМ (включая компьютерные игры), баз данных через сеть Интернет, в том числе путем предоставления удаленного доступа к ним, включая обновления к ним и дополнительные функциональные возможности.

— Займы также попали под действие Закона о ККТ. При предоставлении займа чеки нужно пробивать только с 1 июля 2019 г. А при погашении займов кассу нужно применять уже с июля этого года, так?

— Да, при предоставлении займа применение ККТ станет обязательным с 01.07.2019. Замечу, что под предоставлением займа понимается только выдача денег. При этом получающей заемные деньги стороне пробивать чек не надо.

Что касается погашения займов, то ККТ нужно применять с 01.07.2018.

— А это относится к любым займам или только к целевым — на оплату товаров, работ, услуг? К примеру, нужна ли ККТ, если:

физлицо возвращает заем, который был выдан ему на личные нужды;

компания погашает заем учредителю-физлицу, выданный для выплаты зарплаты сотрудникам или уплаты налогов?

— Расчеты — это, в частности, предоставление и погашение займов для оплаты товаров, работ, услуг (включая осуществление ломбардами кредитования граждан под залог принадлежащих им вещей и деятельности по хранению вещей). Таким образом, в целях применения ККТ заем должен быть выдан для оплаты товаров (работ, услуг). В приведенных вами примерах ККТ не применяется.

— Если для применения ККТ важна цель займа, а в договоре цель предоставления займа не указана, то есть нет формулировки «для оплаты товаров, работ, услуг», тогда надо применять ККТ? Заем на «текущую деятельность» или «пополнение оборотных средств» попадает под Закон № 54-ФЗ?

— Если в договоре займа нет формулировки «для оплаты каких-либо товаров, работ, услуг», то ККТ не применяется.

В случае получения займа, скажем, на текущую деятельность фирмы для «кассовых» целей важно, куда потрачены заемные деньги. Если на них были приобретены товары (работы, услуги), то при погашении такого займа нужно применить ККТ.

— Имеет ли значение для целей ККТ способ погашения займа? Например, если фирма вернет заем учредителю-физлицу наличными, чек точно нужен. А если по безналу?

— Все зависит от договора займа. Если заем был предоставлен учредителем-физлицом для оплаты товаров (работ, услуг), то, соответственно, при погашении займа требуется применение ККТ.

Если заем возвращается на счет заимодавца через систему «Клиент-Банк», то это безналичные расчеты с использованием электронного средства платежа и чек нужен. А если бухгалтер фирмы сам относит платежку в банк, то ЭСП не используется и чек не надо пробивать (и так до 01.07.2019).

— Если компания возвращает заем, ей нужно пробить «расходный» кассовый чек. Как правильно заполнить этот чек?

— В кассовом чеке указывается:

- признак расчета — расход;

- тип оплаты — электронными или наличными;

- признак способа расчета — полный расчет (если возвращается вся сумма по договору);

- наименование предмета расчета — возврат займа по договору;

- единица измерения предмета расчета (можно не указывать).

— А вот, скажем, ИП оказывает услуги населению, выдает БСО и кассу может не применять до 01.07.2019. Но он заключил с физлицом договор аренды и будет платить ему арендную плату. Предпринимателю все равно нужно приобрести кассовый аппарат для того, чтобы бить на нем чеки с признаком «расход»?

— Расчеты — это прием, получение и выплата денег за товары, работы, услуги. Обязанность выдать покупателю (клиенту) кассовый чек в момент расчета возложена на пользователя ККТ.

В соответствии с взаимосвязанными положениями Закона № 54-ФЗ применяется ККТ, в частности, лицом, которое оказывает услуги и которое формирует и передает (направляет) кассовый чек клиенту.

При заключении организацией (ИП) гражданско-правового договора с физлицом на оказание им услуг в пользу этой организации (ИП) и последующей выплате денег физлицу клиентом будет являться сама организация (ИП). В таком случае услуги оказывает физлицо, однако ККТ применяется исключительно организациями и ИП.

Поэтому при выплате организацией (ИП) денег физлицу в рамках обязательств по ГПД, в том числе по договору аренды, применение ККТ и выдача кассового чека не производятся.

Вместе с тем в случае если деятельность организации или ИП направлена на приобретение товаров у физических лиц, в том числе с привлечением подотчетных лиц, и их дальнейшую реализацию, то при проведении расчетов (при выплате денег физлицу за товар) у организации (ИП) возникает обязанность применения ККТ и, соответственно, выдачи (направлении) кассового чека с признаком расчета «расход». К примеру, пробить «расходный» чек нужно, если компания покупает у физлица автомобиль для перепродажи.

— Мы слышали, что изменилась позиция Минфина по поводу применения ККТ подотчетными лицами при расчетах, то есть в момент оплаты товаров подотчетником кассу применять не надо. Так ли это?

— Подотчетное лицо совершает сделку не как физическое лицо для своих нужд, а как представитель компании и для целей компании.

При расчетах между организациями и/или ИП наличными деньгами либо с предъявлением электронного средства платежа нужно применять ККТ.

Идентификация покупателя (клиента) как организации происходит на основании предъявляемой доверенности на совершение расчетов от имени организации. Также важным фактором взаимодействия двух организаций является договор. В случае соблюдения указанных условий расчет осуществляется между организациями, и при таком расчете применяется одна единица ККТ и формируется один кассовый чек. При этом ККТ применяет лицо, которое оказывает услуги (продает товары, выполняет работы), с выдачей (направлением) кассового чека. То есть продавец.

Напомню, что кассовый чек, сформированный при расчетах между организациями и/или ИП, должен содержать, в частности, наименование покупателя (клиента) и его ИНН. Эти положения вступают в силу с 1 июля 2019 г. Указание таких реквизитов в кассовом чеке позволит оформить расчет одним чеком с идентификацией обеих сторон в качестве организаций.

До 01.07.2019 указанные расчеты могут производиться также с использованием одной единицы ККТ и формированием одного кассового чека без указания в нем сведений об ИНН покупателя.

Таким образом, компания-покупатель (ее подотчетник) «расходный» кассовый чек может не пробивать.

Источник: jurkomp.ru