Содержание

После регистрации ИП в налоговой инспекции вы получаете не только право вести бизнес, т.е. заниматься предпринимательской деятельностью, но и обязанности, первейшие из которых — сдавать отчётность и платить за себя страховые взносы.

При доходах от 150 до 200 млн ₽ и при количестве сотрудников от 100 до 130 бизнес ставка повышается: до 8% для УСН «Доходы» и до 20% для УСН «Доходы минус расходы». Повышенную ставку применяют с квартала, когда бизнес преодолел лимит в 150 млн ₽ дохода или 100 сотрудников.

На УСН «Доходы» вы сможете уменьшать сумму налога на страховые взносы за ИП и сотрудников. ИП без сотрудников могут уменьшить налог полностью на взносы за себя, а ООО и ИП с сотрудниками — только наполовину.

Как перейти на другой режим налогообложения

Какую систему налогообложения выбрать для ИП и ООО в 2023 году

Нанять бухгалтера или бухгалтерскую компанию, чтобы отчитаться и заплатить налоги. Самая сложная система.

Подходит, если знаете, сколько заработаете, и заплатить расчетную фиксированную сумму налога выгоднее, чем в процентах от дохода.

На какой системе налогообложения ИП заплатит меньше всего налогов? Этот вопрос волнует предпринимателей и на этапе регистрации, и действующих, потому что налоговый режим можно сменить на более подходящий. Какие есть варианты для ИП и в чем их особенности, расскажем в этой статье.

Предположим, мы хотим открыть магазин непродовольственных товаров площадью 30 м² в Калининграде, нанять двух работников и заработать за год 12 млн рублей. Перед открытием ИП предприниматель сталкивается со множеством вопросов. В частности – как выбрать систему налогообложения для ИП? Так как от этого напрямую зависит размер налогов и страховых взносов, а также плат за работающих сотрудников, к выбору системы налогообложения нужно подходить осознанно.

Есть вероятность, что для УСН «Доходы» при использовании онлайн-кассы можно будет не сдавать декларацию и не считать налог.

![]()

![]()

Суммы годовых взносов за работника и фиксированных взносов ИП «за себя» будут одинаковыми во всех вариантах: 97 962 рубля и 43 211 рубля соответственно.

Ориентироваться на долю расходов 70-80% стоит только, если в вашем регионе стандартные ставки: 6% на «Доходах» и 15% на «Доходах минус расходах». Расчёт будет точнее, если вы проверите свою ставку на сайте налоговой в разделе «Особенности регионального законодательства» или зададите вопрос своей инспекции напрямую.

К тому же на ПСН в принципе нет возможности уменьшить стоимость патента на сумму взносов. А в рамках налоговых каникул патент ИП не будет вам ничего стоить.

Сумму рассчитывает налоговая и присылает уведомление. ИП должны уплатить налог до 1 декабря текущего года.

Для каждого вида деятельности нужно приобретать отдельный патент. Если вы осуществляете «патентные» виды деятельности и деятельность, которую нельзя перевести на патент, придется совмещать ПСН и ОСНО (УСН). Например, если вы торгуете через павильон в ТЦ и через интернет-магазин, то патент можно приобрести только в отношении розничной торговли через павильон.

Пример расчета совокупной налоговой нагрузки

Вмененный доход — это сколько гипотетически должен заработать предприниматель. Доход рассчитывается по физическим показателям: количеству сотрудников, торговых мест и другим.

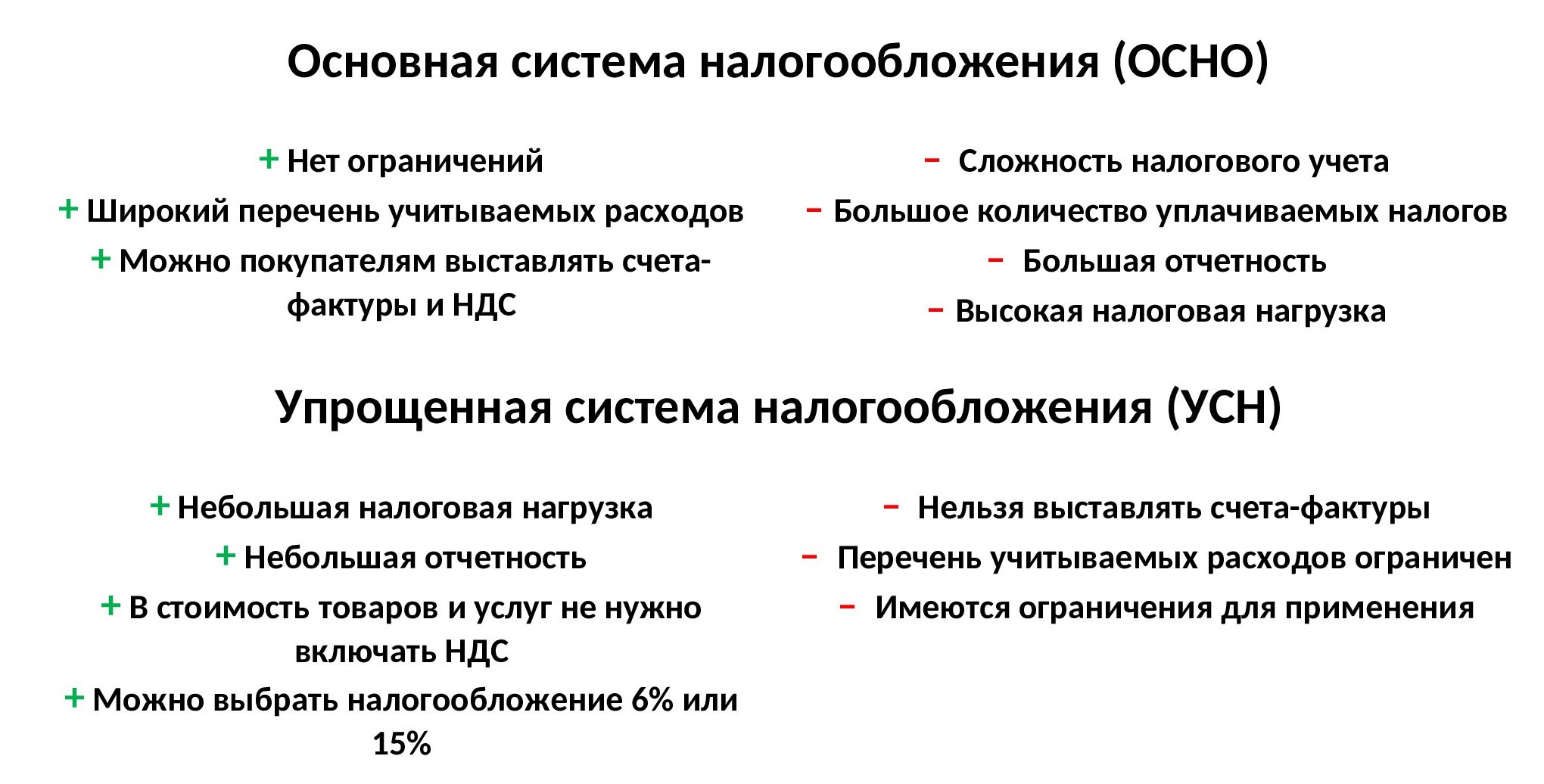

Работать на общей системе налогообложения могут абсолютно все налогоплательщики, на ОСНО не распространяются никакие ограничения. К сожалению, эта система является самой обременительной в России как финансово, так и административно, то есть сложной в учете, отчетности и взаимодействии с налоговыми органами.

Ещё одна причина вовремя сдавать налоговую отчётность – это риск получить от ПФР платёжку на сумму 154 852 рубля. Логика такова – раз вы о своих доходах в ИФНС не отчитались, то их размеры просто нескромны. Значит, взносы посчитают по максимуму (8МРОТ * 26% * 12).

Итак, мы разобрались в основных элементах российских налоговых систем. Что со всем этим делать? Надо оценить — требованиям каких налоговых режимов удовлетворяет ваш бизнес.

Налог на имущество — только по имуществу, облагаемому по кадастровой стоимости (деловые и торговые центры, офисы, помещения общепита и розничной торговли).

Патентная система налогообложения — ПСН

ОСНО или по-другому общая система налогообложения подразумевает собой совокупность различных налогов со строгой налоговой отчетностью. Этот режим работает по умолчанию, если ИП не используют другие формы налогообложения.

При таком объекте налогообложения вам не нужно подавать налоговую отчетность — достаточно вести налоговый учет, чтобы убедиться, что не превышен лимит доходов. И раз в год подавать декларацию до 30 марта. УСН — доходы минус расходы. Ставка 15 % от разницы между полученными доходами и документально подтвержденными расходами.

Плюс к этому — самая простая система в плане отчётности с достаточно низкой налоговой нагрузкой. Её также можно совмещать с любыми другими системами, кроме ОСНО.

Обратите внимание: если по итогам года вы остались в убытке, то придется заплатить минимальный налог — 1% от валовой выручки. Перейти на УСН вы можете с момента регистрации ИП, для этого уведомление на УСН следует подать сразу с регистрационными документами или в течение 30 дней после регистрации. Если вы давно работаете и решили перейти на УСН, то сделать это можно только с начала года.

Плюс к этому — самая простая система в плане отчётности с достаточно низкой налоговой нагрузкой. Её также можно совмещать с любыми другими системами, кроме ОСНО.

От того, какую систему налогообложения выберет предприниматель, во многом зависит, сколько налогов он будет платить. Рассказываем, как на старте бизнеса определиться с режимом налогообложения и не прогадать.

Налоговый режим определяет размер обязательных платежей, частоту сдачи отчетности и величину косвенных расходов на её подготовку. Иными словами, сколько отдавать денег, как часто отчитываться и чем отвечать в случае нарушений.

7. Получить лицензию, если ваш вид деятельности относится к лицензионным

Нанять бухгалтера или бухгалтерскую компанию, чтобы отчитаться и заплатить налоги. Самая сложная система.

Авансовые платежи раз в квартал до 25 числа, окончательный платеж — до 30 апреля следующего года, ст.346.21 НК РФ.

Чтобы не попасть на штрафы, платить меньше налогов и как можно реже отчитываться, важно сразу выбрать подходящую систему налогообложения для ИП. Цена выбора — десятки тысяч рублей в год. Столько можно сэкономить или потерять. Разберемся, как новичку выбрать налоговый режим: какие параметры учесть и на что обратить внимание.

Можно ли применять налоговый режим — это зависит от организационно-правовой формы, выручки, наличия работников и их численности, видов деятельности и других условий. Так, для УСН установлены лимиты по выручке и численности работников, стоимости основных средств, доле участия организаций в уставном капитале.

Бизнес, который живет по правилам ОСНО, нуждается в профессиональном бухгалтере, который знает в каких случаях применяется НДС 10%, в каких — 18%, а в каких и вовсе 0%. ООО нужно в полном объеме вести бухгалтерский и налоговый учет, а ИП — книги учета доходов и расходов, хозяйственных операций.

Алгоритм выбора системы налогообложения

По итогам этого шага остается закрытый и, как правило, небольшой список вариантов. Иногда — только один режим налогообложения.

Если при регистрации бизнеса вы не подали заявление на другую систему налогообложения, вас поставят на общую систему. ОСНО не всегда выгодна, особенно, на старте бизнеса.

Здесь мы привели только самые основные требования к применению льготных режимов, за полной информацией обращайтесь к соответствующим статьям на сайте.

Лимит предполагаемого дохода для УСН: 219,2 млн. рублей в год. Пожалуй, его трудно будет выдержать торгово-посредническим фирмам и бизнесу с большой долей расходов. Лимит в 60 млн рублей для патентной системы налогообложения довольно трудно преодолеть с учетом ограниченного числа работников, поэтому можно назвать это требование не очень существенным.

В России действуют всего пять режимов налогообложения. Для торговли подходят четыре: ЕНВД, Патентная, Общая и Упрощенная системы.

Вы можете работать на упрощенном режиме если: вид деятельности не запрещен для данной системы — это все деятельности, разрешенные для ИП, сумма годового дохода не более 150 млн. рублей, количество наемных работников не больше 100, сумма основных средств на балансе ИП не более 150 млн. рублей. УСН — налог, сумма которого напрямую зависит от вашей выручки.

Если доходы не превышают 164,4 млн рублей, а численность работников не более 100 человек, налоговая ставка для упрощенки «Доходы» — 6%, для «Доходы минус расходы» — 15%. Региональные власти могут снижать ставку для всех или отдельных видов деятельности до 1% на системе «Доходы» и до 5% — на «Доходы минус расходы».

Если вы решите применять этот налоговый режим, за 10 дней нужно обратиться в налоговую инспекцию с заявлением. Патент действует на 1 вид бизнеса и на ограниченной территории.

Законодательство не обязывает предпринимателей для работы открывать банковские счета. Но это необходимо, если предстоят безналичные расчеты с покупателями и заказчиками. Перечислять деньги в бюджет в качестве оплаты налогов и взносов удобнее через банк.

Упрощенная система налогообложения самая популярная: вместо трех общих налогов — всего один УСН. Предприниматель платит налог в квартал, а отчетность сдаёт один раз в год. При УСН индивидуальные предприниматели не платят НДФЛ и налоги на имущество.

Подготовьте документы для регистрации ИП на УСН бесплатно и без ошибок Наш сервис подготовит для вас уведомление о переходе на упрощенку. Вам надо только заполнить личные сведения. Также вы получите полный пакет документов для регистрации ИП и инструкцию по подаче. Автоматическая система не совершает ошибок и готовит документы с учетом требований ФНС. 2.

Со следующего года снова можно будет применять НПД, но для этого надо заново зарегистрироваться в приложении как самозанятый и отказаться от других специальных режимов.

Несмотря на дополнительные ограничения по количеству работников и годовому доходу (см. таблицу), УСН остается для предпринимателей выгодным налоговым режимом.

Налог считают с дохода от продажи товаров собственного производства, услуг, сдачи в наем. Ставка налога — 4% с доходов от физлиц, 6% с доходов от компаний и ИП.

В Беларуси действуют две основные налоговые системы: упрощенная и общая. Для физлиц и ИП есть вариант уплаты единого налога. МТБлог разобрался, какой вид налогообложения подойдет ИП и владельцам малого бизнеса.

Поясним на примере. Организация за отчетный период закупила товаров на сумму 1 500 000 рублей (из них НДС — 300 000) и реализовала товаров на сумму 1 000 000 рублей (из них НДС — 200 000).

Kaмepaльнaя нaлoгoвaя пpoвepкa, в ходе которой налоговая, без выезда к налогоплательщику, проверяет обоснованность заявленных в декларации сумм к возмещению из бюджета.

Теперь давайте выберем из нескольких доступных режимов оптимальный. Для этого разберемся, как работает каждый налоговый режим: сколько и как придется платить, как вести учет и сдавать отчетность. Пока не будем вдаваться в подробности: изучать льготы, дополнительные условия, отчеты — это всё потом.

По итогам расчета выберите систему налогообложения, которая наиболее выгодна с финансовой точки зрения.

Размеры налога устанавливают областные и Минский городской Советы депутатов. Он зависит от вида деятельности, города.

Когда пошли продажи, понял, что работать на общей системе невыгодно, и решил перейти на упрощенку. Николай нанял бухгалтера и поручил это дело ей. Бухгалтер подготовила документы, отправила их в налоговую и вскоре уволилась.

Предприниматель платит единый налог, который заменяет НДФЛ и НДС. НПД — единственный налоговый режим, на котором не надо платить страховые взносы на пенсионное и медицинское страхование.

Если вы утратили право на патент или прекратили деятельность по ПСН, снова перейти на патент сможете только со следующего года. В процессе работы у вас могут измениться какие-либо физические показатели, например, увеличится число работников или вы откроете дополнительный офис.

Упрощенная система налогообложения (УСН) – тоже весьма простой способ платить налоги. Ставка при УНС зависит от того, уплачивает ли предприниматель налог на добавленную стоимость. Если платится НДС, то ставка составит 3%, если нет – 5%. Также стоит отметить, что налог при УСН платится с выручки (то есть суммы всех денежных поступлений от реализации товаров и услуг).

Похожие записи:

- Как узнать можно ли ставить фаркоп на свой автомобиль форд фокус 2

- Материнский капитал 2022 через сколько приходят деньги после подачи документов на покупку квартиры

- Завещание в Украине в 2022 году

Источник: uralskoelukohko.ru

Системы налогообложения для ИП: какую выбрать?

Систему налогообложения ИП определяет основной вид деятельности. Выбор режима осуществляется при регистрации или в процессе деятельности.

Правильный подход к налогообложению ИП

Выбор системы налогообложения – один из важнейших факторов успешного бизнеса. Форма влияет на показатели:

- Объемность документооборота при ведении учета.

- Периодичность подачи отчетности в органы контроля.

- Возможность и частоту проверок. Для ряда видов налогообложения выездные проверки не производятся. Состояние учета и исполнения обязательств контролируются в порядке камерального контроля.

- Количество уплачиваемых налогов и их величину в суммарном выражении.

- Необходимость привлечения специалистов финансовой области.

Особенность налогообложения ИП состоит в объединении налогов, зависящих от результатов предпринимательской деятельности и обязательств физического лица. В ГК РФ отсутствует разделение физического лица и ИП. Предприниматель может использовать собственное, облагаемое налогами физического лица, имущество в качестве средств для получения прибыли – транспорт и недвижимость, принадлежащие на правах собственности.

Предприниматели уплачивают налоги в зависимости от выбранного налогообложения, взносы в фонды на собственное страхование и гарантии работников. Какую из систем выбрать, можно решить на основании проведенного предпринимателем анализа.

Какие формы налогообложения доступны предпринимателям

ИП может использовать при ведении деятельности налогообложение в виде:

- Общеустановленного типа, при котором уплачивается налог с доходов (НДФЛ). В учете предпринимателя не применяются ограничения по физическим показателям – выручке, имуществу, численности.

- Упрощенного режима, в случае использования которого уплачивается единый налог. При использовании формы учета имеются ограничения физических показателей, превышение которых влечет автоматический переход на общеустановленный учет.

- ЕНВД. Возможность применения допускается в рамках ограниченных видов деятельности с учетом ограничений по численности, площади, имуществу. Порядок применения установлен федеральным законодательством и региональными актами. С 2013 года режим применяется добровольно.

- Патента, приобретение которого возможно для ограниченного числа работ и при предельной величине численности.

- ЕСХН. Применить могут предприятия сельскохозяйственного профиля, производящие, обрабатывающие и реализующие продукцию.

При регистрации ИП имеет возможность самостоятельно определить, какую форму налогообложения применять. Законодательством установлены режимы, использование которых не зависит от выбранного вида деятельности:

- Общеустановленная форма. Система присваивается при регистрации в обязательном порядке, если налогоплательщик не заявил о применении любого из специального режима.

- Упрощенная система. Применить тип можно в течение 30 дней после внесения записи об ИП в государственный реестр.

Остальные разрешенные к использованию ИП формы применяются с учетом специфики разрешенных к применению режимом видов деятельности. Для согласованности данных необходимо правильно выбрать коды деятельности.

Утверждение в налоговой инспекции ОКВЭД

Виды деятельности утверждаются налоговой инспекцией при регистрации лица в качестве ИП. Особенность регистрации кодов деятельности:

- Данные вносятся в заявление образца Р21001, подаваемое в орган при оформлении.

- При необходимости изменить или добавить вид данные регистрируются в инспекции. Изменения, не связанные с корректировкой учредительных документов, вносятся в реестр без взимания платы в форме госпошлины.

Подбор видов для деятельности ИП осуществляется по справочнику ОКВЭД. Законодательством предоставляется возможность выбрать коды с учетом перспективных форм работ или услуг. Состав утвержденных кодов учитывается при использовании специальных режимов. Данные должны соответствовать требованиям при использовании типов учета с ограниченными видами деятельности – ЕНВД, ПНС, ЕСХН.

Совмещение режимов

Предприниматели имеют возможность применять один из доступных режимов или совмещать системы. Одновременно с общим режимом можно применять типы, при которых уплачивается единый налог на вмененный доход (ЕНВД) и патент. Совмещать упрощенный режим можно с ЕНВД и ПНС.

Внимание! Упрощенное и общее налогообложение ИП не совмещаются. Допускается использовать только один из указанных видов.

Основным условием учета при совмещении режимов служит ведение раздельного учета:

- Полученных доходов и произведенных расходов. Предприниматель должен разработать алгоритм учета показателей в разрезе аналитических данных.

- Численности персонала, относящейся к каждому из видов систем.

- Имущества, участвующего в получении прибыли.

В учете необходимо правильно выбрать и предусмотреть четкое разделение прямых и косвенных расходов. Методы и порядок распределения затрат закрепляются в учетной политике. Разбивка по формам налогообложения позволит снизить основной налог при использовании ЕНВД или УСН.

При совмещении форм налогообложения и расчете ограничений по выручке, численности, имуществу, действующего для ряда систем, берутся общие показатели по ИП.

Критерии выбора формы налогообложения

При определении оптимальной для предпринимателя системы необходимо учитывать индивидуальные особенности предприятия.

Параметрами отбора лучшей системы для ИП должны стать:

- Планируемый вид деятельности и оборот денежных средств.

- Величина стоимости имущества, которая будет участвовать в получении прибыли.

- Численность работников, планируемых к найму.

- Штат бухгалтерии, обслуживающий документооборот.

При регистрации предпринимателя определить, какой будет перспектива развития, достаточно сложно. Для планирования роста необходимо составить бизнес-план, образец которого имеется в социальных сетях. При недостаточности знаний помощь окажут специалисты. Дополнительная информация о перспективах развития может быть получена при изучении потребительского рынка в сегменте.

Определение оптимальной формы в зависимости от планируемых видов деятельности

ИП имеет возможность вести коммерческую деятельность практически во всех сферах предпринимательства. До того, как выбрать систему учета, необходимо определить, к какой группе относится выбранный вид деятельности:

- Лицензируемые формы в области фармацевтики, охранной деятельности и иных.

- Типы, требующие дополнительного согласования с органами власти путем обязательной сертификации, например, в строительстве.

- Запрещенные к ведению. Не допускается участвовать в военной сфере, местном самоуправлении, космических разработках и прочих.

- Разрешенные виды, не включенные в остальные перечни.

Важно! Законодательство допускает предпринимателю выбрать и вести несколько типов деятельности, один из которых будет основным видом.

Предприниматели успешно ведут коммерческую деятельность в производстве, строительстве, услугах и торговле. Отметим, какая из систем оптимально подходит для каждого из направлений:

- Производство. ИП должен активно взаимодействовать с поставщиками и потребителями. Для покупателей в оптовом или среднем размере партий продукции необходимо иметь документы с начисленным НДС. Оптимальной системой для производства является ОСН. Важным моментом выступает отсутствие необходимости уплачивать минимальную сумму налога. Минусом применения ОСН служит сложный учет. Для производств малой серийности применяют УСН.

- Строительство. Предприниматели, аналогично с производством, используют общий режим. Стоимость строительных объектов значительная, что не позволяет применять упрощенную систему налогообложения.

- Оптовая торговля. ИП используют общий или упрощенный режимы. Выбор производится с учетом необходимости обложения НДС. Также исходить необходимо из того, какую выручку предприниматель планирует получить.

- Розничная торговля. При ведении торговли с населением применяются ПНС, ЕНВД или УСН. Выбор в сторону вмененного налога производится при больших оборотах с учетом предела, какой установлен по численности. Уплата налога не зависит от размера выручки.

- Услуги. Выбрать налогообложение достаточно просто. Подходит любой из режимов. Преимущественно используется ЕНВД при оказании услуг населению и УСН в случае работы с юридическими лицами.

Внимание! Каждая из систем имеет свои минусы и плюсы. Особое внимание необходимо обращать на возможность снижения налога ЕНВД, УСН и обязательные уплаты в бюджет при УСН, ЕНВД, ПНС.

Определить, какую из систем выбрать, можно путем математических расчетов. Необходимо суммировать налоги по каждой из систем и выбрать оптимальное налогообложение. В социальных сетях представлены калькуляторы расчета величины налога в зависимости от величины выручки.

Многообразие форм налогообложения ИП и возможность их комбинирования позволяют предпринимателям выбрать оптимальную систему учета без использования незаконных методов или схем.

Единый налог на вмененный доход (ЕНВД) для ИП

Налог на имущество индивидуального предпринимателя

Выбор системы налогообложения для ИП, осуществляющего грузоперевозки

Свежие записи

Что такое акциз и что к нему относится

Что означает оферта?

Аванс и зарплата:расчет и сроки выплаты

Подлинность больничного листа

Изменения в ЕГРИП

Источник: ipprof.ru

Какой налог лучше для ИП в розничной торговле в 2021 году?

Перед тем, как открывать ИП, предпринимателю необходимо четко определиться, какую систему налогообложения он будет использовать при ведении своей деятельности. На сегодняшний день существует несколько легально установленных типов налогообложения, каждый из которых имеет как свои явные преимущества, так и недостатки. Для того, чтобы перейти на некоторые из них, недостаточно одного желания индивидуального предпринимателя. Необходимо подпадать под ряд критериев системы налогообложения. Как сэкономить на уплате налогов и какую систему лучше выбрать для ИП в розничной торговле в 2021 году разберемся в этой статье

Виды налогов для розничной торговли

На данный момент в России законодательно установлено несколько видов налоговых режимов. К ним относятся:

- основная система налогообложения (ОСНО);

- упрощенная система налогообложения (УСН);

- патентная система налогообложения (ПСН);

- единый сельскохозяйственный налог (ЕСХН);

- налог на профессиональный доход (НПД).

Разберем каждый из них более подробно.

ОСНО

Исходя из названия можно уже предположить, что это самый обычный (основной) режим налогообложения. На нем не предусмотрено никаких особых льгот, а налоговая ставка является базовой . Чаще всего индивидуальные предприниматели по своей инициативе его не выбирают. На данной системе оказываются те, кто либо не попал под условия специальных режимов или вышел за их рамки, либо те, кто попросту не успел на них перейти.

Хотите автоматизировать бухгалтерию в бизнесе? Воспользуйтесь сервисом «Моё дело», он упростит процедуру подготовки отчетности и даже сам отправит ее в налоговую и фонды, рассчитает налоги и зарплату, сформирует счета и акты. Зарегистрируйтесь сегодня и получите бесплатный пробный период — 3 месяца в подарок!

Размер налогов на общей системе отражен в следующей таблице:

| Налог | Налоговая ставка | Налогооблагаемая база |

| НДС | Основная — 20% Льготная — 10% Экспорт — 0% | Весь объем выручки от реализации продукции |

| НДФЛ с доходов ИП | 13% (до 5 млн дохода) 15% (от 5 млн дохода) | «Доходы минус расходы» |

| На имущество физических лиц | От 0,1 до 2% | Стоимость как личного имущества, так и используемого при ведении бизнеса |

Для добровольного применения ОСНО обычно выгодна только тогда, когда речь идет о вычете НДС, например:

- Большая часть контрагентов предпринимателя платит НДС. Тогда покупатели смогут заявлять к вычету входной налог, который выставит им ИП. А он, в свою очередь, будет иметь возможность заявлять тот, который выставляют ему поставщики.

- ИП торгует оптом с крупными компаниями, поскольку они являются плательщиками НДС и не очень любят заключать сделки с субъектами на специальных режимах из-за невозможности заявить по ним налоговый вычет.

- ИП продает товар из-за границы. Когда он ввозит товар, то уплачивает НДС, а потом может заявить по нему вычет.

Хотите автоматизировать бухгалтерию в бизнесе? Воспользуйтесь сервисом «Моё дело», он упростит процедуру подготовки отчетности и даже сам отправит ее в налоговую и фонды, рассчитает налоги и зарплату, сформирует счета и акты. Зарегистрируйтесь сегодня и получите бесплатный пробный период — 3 месяца в подарок!

УСН

Наверное, упрощенная система налогообложения является самой распространенной у индивидуальных предпринимателей из всех существующих. Она не содержит слишком много условий и при этом обладает рядом преимуществ перед ОСНО. Для перехода на данную систему должны быть соблюдены два параметра — в штате ИП не должно быть более 130 работников , а совокупный доход в год не должен превышать 200 миллионов рублей .

Существует два вида упрощенной системы:

- 15% с разницы между доходами и расходами;

- 6% от доходов.

Однако если доход предпринимателя превышает 150 миллионов рублей и (или) средняя численность работников превысила 100 человек, то ставки увеличиваются:

- 20% с разницы между доходами и расходами;

- 8% от доходов.

Более того, указанные ставки налога могут еще уменьшаться на уровне отдельных регионов, а также для некоторых видов деятельности на упрощенке субъекты РФ имеют право вводить налоговые каникулы для предпринимателей, то есть ставку 0%.

Индивидуальный предприниматель на этой системе освобождается от уплаты НДФЛ с доходов, полученных от деятельности, по которой уплачивается УСН, а также налога на недвижимость предпринимателя (за исключением оцененной по кадастровой стоимости). Плюс к этому он освобожден от уплаты и НДС (кроме ввоза импортных товаров и налогового агента).

Хотите автоматизировать бухгалтерию в бизнесе? Воспользуйтесь сервисом «Моё дело», он упростит процедуру подготовки отчетности и даже сам отправит ее в налоговую и фонды, рассчитает налоги и зарплату, сформирует счета и акты. Зарегистрируйтесь сегодня и получите бесплатный пробный период — 3 месяца в подарок!

Необходимо иметь в виду, что подавать заявление о применении УСН предприниматель должен либо сразу же при регистрации ИП, либо в течение тридцати дней после этого момента ! В противном случае придется ждать до конца года, чтобы снова появилась такая возможность.

Чтобы не ошибиться при выборе объекта налогообложения при применении УСН, нужно понимать, сколько в вашей деятельности расходов. Если их не так много, то лучше будет выбрать объект «Доходы» и платить 6% от них. Если же расходы составляют 60 и более процентов от доходов, то тогда имеет смысл выбирать вариант «Доходы минус расходы» и платить 15% от их разницы.

При варианте с уплатой 6% налога можно учитывать и уже уплаченные страховые взносы за себя и своих сотрудников. Если ИП имеет в штате работников, то налог можно уменьшить до 50% за счет страховых отчислений за сотрудников. Если работников нет, то предприниматель может все равно вычесть взносы за себя вплоть до нуля.

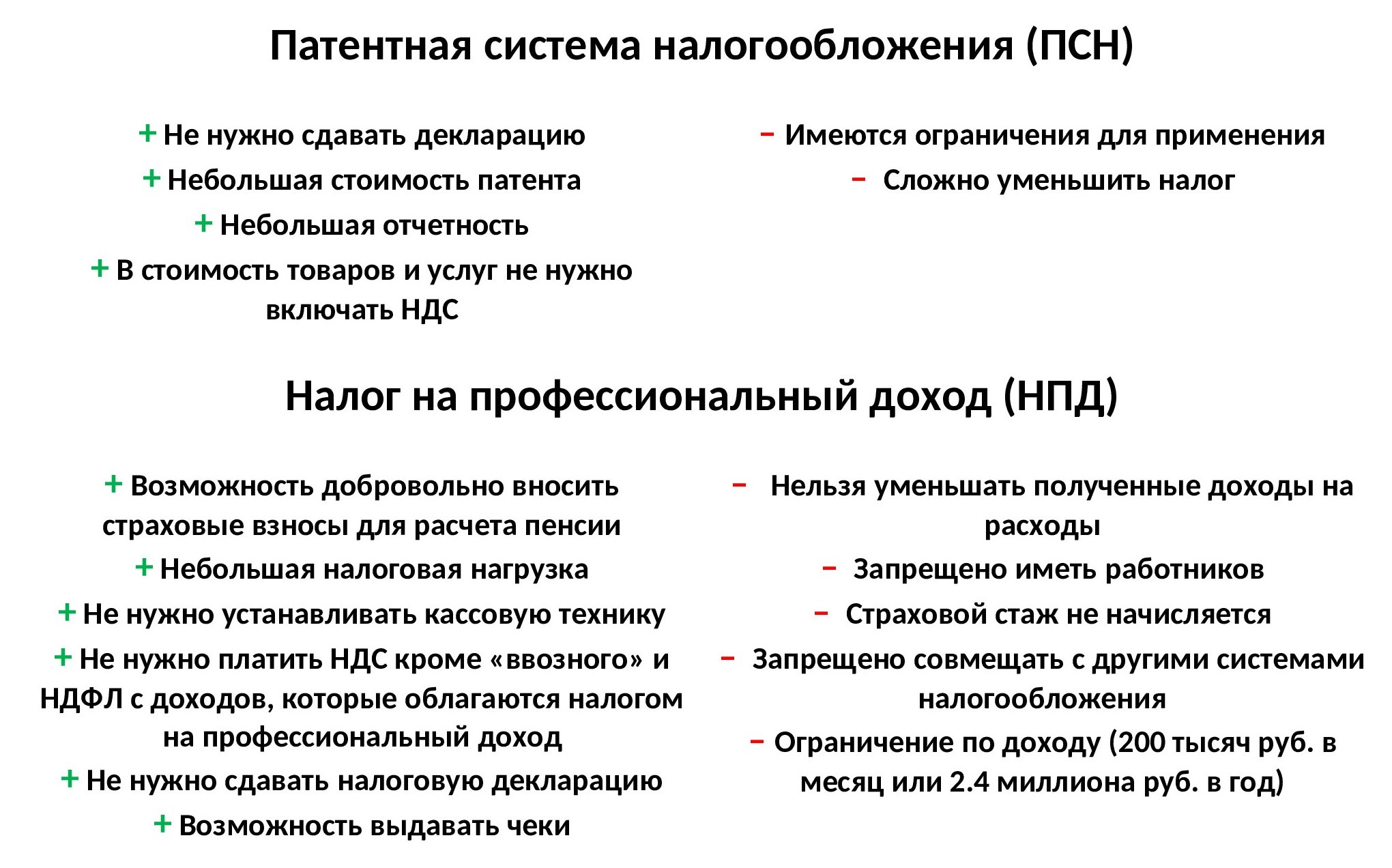

ПСН

Патентная система налогообложения, можно сказать, была создана специально для лиц, занимающихся предпринимательской деятельностью. ИП сам может выбрать вид деятельности и срок , на который ему будет выдан патент. Цена патента находится в зависимости от направления ведения бизнеса и его места.

Применение ПСН ограничено:

- данный режим может действовать в конкретно выбранном субъекте РФ и только для того вида деятельности, который избрал предприниматель;

- штат должен быть не более 15 работников;

- доход не может превышать шестидесяти миллионов рублей с начала года. При совмещении ПСН и упрощенной системы налогообложения доход учитывается по двум системам;

- ПСН также с 2020 года не применяется при деятельности, связанной с продажей товаров, подлежащих обязательной маркировке.

Цену, по которой можно приобрести патент, можно заранее посчитать , зайдя на сайт Федеральной налоговой службы и выбрав свое направление бизнеса и нужный субъект РФ. Сумма налога в конечном счете напрямую от дохода не зависит . Также патент хорошо сочетается с деятельностью, которая имеет сезонный характер, потому что приобретать его можно не на год, а на несколько месяцев и сразу на несколько регионов.

Хотите автоматизировать бухгалтерию в бизнесе? Воспользуйтесь сервисом «Моё дело», он упростит процедуру подготовки отчетности и даже сам отправит ее в налоговую и фонды, рассчитает налоги и зарплату, сформирует счета и акты. Зарегистрируйтесь сегодня и получите бесплатный пробный период — 3 месяца в подарок!

Однако есть в этой системе и свои «минусы». Например, стоимость патента часто может быть довольно высокой, поскольку зависит от предполагаемого дохода ИП, который устанавливается органами власти.

НПД

Налог на профессиональный доход — это новый налоговый режим, который можно применять в каждом регионе Российской Федерации с 2020 года. Разработан он специально для самозанятых и ИП.

Его «плюсы» состоят в том, что налоговые ставки относительно низкие — 6% от дохода по операциям с ИП и юридическими лицами и 4% — по операциям с физическими лицами. Учет расходов не ведется. Более того, пока это единственная система, при которой индивидуальный предприниматель может не выплачивать свои взносы . Медицинские отчисления уже входят в сумму налога.

Онлайн-касса тоже является не обязательной для данного режима, чеки будут сформированы через приложение «Мой налог». Исчисление налога тоже происходит автоматически, налоговый орган сам исчислит и пришлет количество налога, которое необходимо уплатить по истечении месяца.

Но есть, естественно, и «минусы». Так, работать придется в одиночку, поскольку сотрудников нанимать запрещено. Продавать можно только продукцию, которую вы произвели сами. Доход не должен превышать 2,4 миллиона рублей в год. Также установлен запрет на совмещение НПД с другими специальными режимами.

Эта налоговая система будет полезна тем предпринимателям, которые пока не имеют больших доходов и которые производят продаваемую продукцию самостоятельно, а реализуют ее без найма работников.

Вывод

Таким образом, в данной статье мы рассмотрели «плюсы» и «минусы» различных налоговых режимов и посмотрели на них с точки зрения розничной торговли в 2021 году. Конечно, невозможно посоветовать выбирать какой-то один, универсальный для всего, режим. Каждый предприниматель должен сам оценить все условия представленных режимов и сопоставить их со своими показателями бизнеса, чтобы добиться максимального эффекта и прибыли.

Хотите автоматизировать бухгалтерию в бизнесе? Воспользуйтесь сервисом «Моё дело», он упростит процедуру подготовки отчетности и даже сам отправит ее в налоговую и фонды, рассчитает налоги и зарплату, сформирует счета и акты. Зарегистрируйтесь сегодня и получите бесплатный пробный период — 3 месяца в подарок!

Для более наглядного изучения выгоды от различных систем налогообложения предлагаем посмотреть следующее видео:

Источник: delovoymir.biz