Документы для ОСАГО — физическим лицам

Водитель, оформляющий обязательный страховой полис, может выбрать один из двух возможных вариантов: ограниченный или «без ограничений».

Ограниченная страховка предполагает использование транспортного средства теми лицами, которые были внесены в договор. Страховой полис «без ограничений» — транспортом может управлять неограниченное число водителей.

ОСАГО – документы для оформления ограниченного полиса:

- Доверенность от собственника, если страхователь — третье лицо.

Документы для оформления неограниченного страхового полиса:

- Паспорт страхователя (либо заменяющий документ, удостоверяющий личность);

- Водительское удостоверение только собственника;

- Паспорт транспортного средства или свидетельство о регистрации;

- Диагностическая карта техосмотра;

Для ИП и юридических лиц

Условия приобретения обязательного страхового полиса для индивидуального предпринимателя не отличаются от стандартных условий договора физического лица, ИП не нужно представлять страховой компании дополнительные справки даже в том случае, если автомобиль будет использоваться в рабочих/корпоративных целях.

ОСАГО для физических и юридических лиц

Какие документы нужны для ОСАГО юридическим лицам:

- Действующий техосмотр.

- Свидетельство о регистрации автомобиля (СТС) или Паспорт транспортного средства (ПТС).

- Свидетельство о регистрации юр. лица, данные из ЕГРЮЛ, свидетельство ИНН.

- Печать организации.

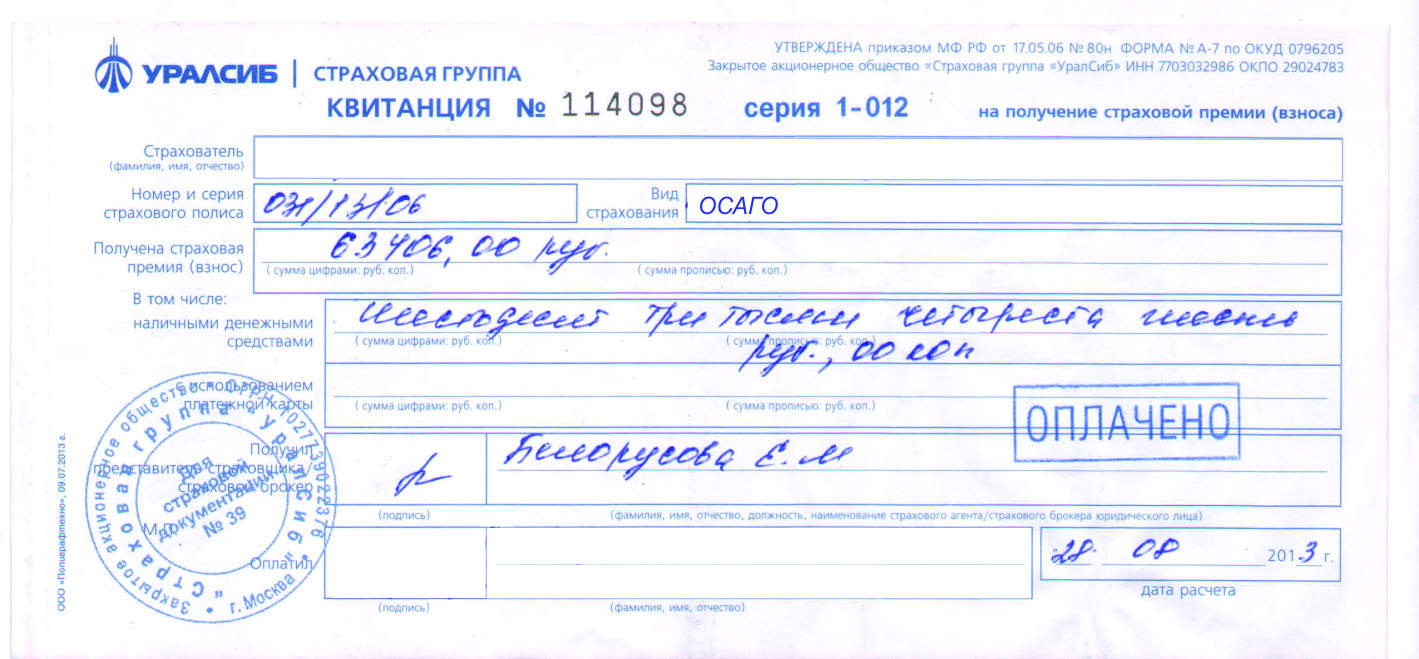

Какие документы подписывает страхователь?

Подписание документов – важный этап в получении полиса ОСАГО, знание его нюансов обеспечивает владельцу транспортного средства защиту от недобросовестных компаний. Какие документы для страховки ОСАГО должен подписать водитель:

- Полис обязательного страхования, подпись необходимо ставить как на оригинале, так и на копии документа.

- Заявление на заключение договора со страховщиком.

- Квитанцию об уплате госпошлины, подпись нужно поставить также на самокопирующейся стороне.

Обратите внимание! Всегда подписывайте только заполненный полис ОСАГО. Уловки недобросовестных страховых компаний основаны на экономии времени страхователя – «подпишите пустой бланк, заявление заполним мы», в результате — навязанные доп. услуги, повышенный коэффициент, недостоверные данные.

Какие документы остаются на руках?

Оригинал полиса ОСАГО.После заключения договора компания должна предоставить страхователю следующие документы:

- Оригинал квитанции.

- Форма извещения о ДТП (2 экземпляра).

- Правила страхования.

- Список представительств компании на территории РФ.

С нашей помощью оформлять ОСАГО надежно, удобно и выгодно. Страховой брокер «Авто услуга» предлагает своим клиентам оформление страхового полиса без переплат и с доставкой на дом. Для страхователя — отсутствие комиссий и переплат, максимальная экономия времени и денежных средств.

Когда нужна диагностическая карта

Позвоните нам или оформите онлайн — заявку, в ближайшее время мы свяжемся с вами.

- Документ, удостоверяющий личность. Если собственник автомобиля и страхователь – разные лица, страховщик потребует паспортные данные обоих.

- Водительские удостоверения собственника и лиц, которым будет разрешено управление транспортным средством.

- Паспорт транспортного средства (ПТС) или свидетельство о регистрации (СТС).

- Действующая , если возраст автомобиля превышает 2,5 года.

- Доверенность от собственника, если страхователь — третье лицо.

- Предыдущий полис ОСАГО, если договор страхования подлежит продлению.

Покупка и заказ полиса ОСАГО

Для покупки полиса ОСАГО с доставкой в Москве клиенту нужно передать нам даные страхователя и автомобиля, используя любой из вариантов:

Источник: severnyetravy.ru

Как рассчитать страховку ОСАГО?

Правила расчета автогражданки регулируются двумя главными документами. Закон об ОСАГО обозначает все параметры, которые должны быть учтены в расчете страховки. Указание Банка России объясняет, как именно и по каким формулам рассчитывать цену. Оно же устанавливает предельные размеры базовых ставок тарифов, коэффициенты и порядок их применения.

Чтобы рассчитать цену полиса ОСАГО, базовую ставку умножают на коэффициенты. При расчете базовых ставок исходят из назначения и технических особенностей автомобиля. Центробанк указывает минимальное и максимальное значение базовой ставки, а страховые компании (СК) сами определяют точную цифру.

Коэффициенты зависят как от технических возможностей машины, так и от возраста и опыта ее водителей, а также от региона регистрации и многого другого. Они могут быть равны единице, меньше или больше нее. Именно от коэффициентов зависит, уменьшаться или увеличиваться будет цена ОСАГО при умножении на них базовой ставки страховки.

Если вы правильно определите коэффициенты, то, сравнив ставки разных компаний, сможете выбрать меньшую цену для своей страховки. Формулы несложные, но иногда бывает непросто учесть все нюансы. Если не получается посчитать всё самому или есть другие вопросы о страховании, обратитесь за консультацией к автоюристу.

Хотите разобраться, но нет времени читать статью? Юристы помогут

Поручите задачу профессионалам. Юристы выполнят заказ по стоимости, которую вы укажете

Решить вопрос >

Как считается стоимость полиса ОСАГО?

Стоимость страховки рассчитывают по формулам из пункта 12 приложения 4 Указания Банка России от 4 декабря 2018 г. № 5000-У. Всего там 12 формул, выбор варианта зависит от следующих факторов:

- к какой категории относится транспорт;

- физическому или юридическому лицу принадлежит автомобиль;

- в России зарегистрирована машина или за границей.

Для подавляющего большинства автолюбителей России формула такая: Т = ТБ * КТ * КБМ * КВС * КО * КМ * КС * КН. По ней нужно рассчитывать цену страховки всем физлицам с машинами категории В (ВЕ), зарегистрированными в нашей стране и оформляющими полис на срок от 3 месяцев. Для остальных типов автомобилей предусмотрены и другие коэффициенты. По специальным формулам могут рассчитать ОСАГО те, кому страховка нужна только для того, чтобы доехать до техосмотра.

Буква «Т» в примере — это и есть стоимость полиса для вас, а для СК это называется размером страховой премии. Чтобы получить эту величину, берут базовый тариф (ТБ) в рублях и умножают на коэффициенты — свои для каждого автомобиля, водителя и региона. Все значения коэффициентов на 2019 год вы найдете в конце статьи.

Базовый тариф (ТБ)

Значение базовой ставки (тарифа базового) в рублях для ОСАГО рассчитывает Центробанк, устанавливая минимальное и максимальное значения не меньше чем на год. Страховщики в рамках этого коридора выбирают ставку и потом не имеют права ее менять, пока банк не установит новые значения. ТБ зависит от типа транспорта и вида собственника, также в него закладывается ожидаемая инфляция. В выбранной нами в качестве примера формуле для категории В (ВЕ) в этом году определены такие тарифы страховок для физлиц и ИП:

- для личного использования автомобиля: 2746–4942 руб.;

- для использования автомобиля в качестве такси: 4110–7399 руб.

Категорию транспорта определяют по документу о его регистрации (это может быть техпаспорт, техталон, свидетельство или аналогичные). Если в этом документе данные о типе автотранспорта и категории разнятся, то в расчет берут именно категорию.

Территориальный коэффициент (КТ)

Этот коэффициент указан в пункте 1 приложения 2 все того же документа Центробанка. Он зависит от региона и даже от размера населенного пункта, на территории которого будет использоваться автомобиль. Ведь чем больше машин на территории, тем выше возможность аварий и, значит, выше страховые риски.

Для областных городов КТ больше, для крупных райцентров меньше, а самый маленький — для сел и деревень. Например, для Брянской области в ЦФО территориальный коэффициент для расчета ОСАГО в 2019 году:

- 1,5 — Брянск (областной центр);

- 1 — Клинцы (крупный райцентр);

- 0,7 — остальные населенные пункты.

По Закону об ОСАГО территорией использования считается место жительства собственника автомобиля или место регистрации автомобиля. Для временного использования в России иностранных машин КТ = 1,7. Юрлица берут коэффициент для того региона, который указан в их учредительных документах.

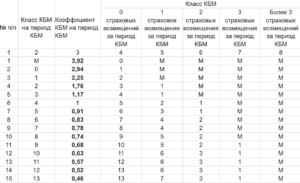

Бонус-малус (КБМ)

Это коэффициент профессиональности водителя, которую, с некоторой натяжкой, определяют по числу совершенных им аварий и обращений за выплатами по страховке. Бонус-малус с латыни переводится как «хороший-плохой», он может дать как скидку за безаварийность, так и удорожание полиса, если по вине водителя были ДТП.

Самый плохой КБМ 2,45 (малус для совершивших 3 и более аварии), самый хороший 0,5 (бонус за 11 лет безупречного вождения). Ни от возраста, ни от стажа коэффициент не зависит. Если в страховке ОСАГО указаны несколько водителей, цена рассчитывается по худшему показателю из всех.

Значения КБМ на 2019 год даны в приложении 6 Указаний Банка России. Порядок расчета коэффициента изменился:

- бывший класс «М» переименован в «1»;

- после перерыва в страховании бонус-малус больше не «слетает»;

- по закону теперь применяется минимальный КБМ, если у водителя они разные в своей и чужой страховке;

- КБМ устанавливается на год и меняется каждое 1 апреля.

Если вы не знаете свой КБМ, данные можно посмотреть в автоматизированной информационной системе (АИС) Российского союза автостраховщиков (РСА). Информацию в эту базу, по Закону об ОСАГО, обязаны вносить все страховые компании. Тем, кто страхуется впервые, присваивается КБМ 1. Смена автомобиля на этот коэффициент не влияет, он зависит лишь от страховых случаев с участием водителя.

Возраст и стаж (КВС)

Этот показатель в 2019 году изменился в сторону детализации: было 4 варианта сочетания возраста и стажа водителя, а теперь их 58. КВС по возрастным категориям в зависимости от стажа для ОСАГО теперь рассчитывается так:

- до 21 года — от 1,87 до 1,66;

- 22–24 года — от 1,77 до 1,04;

- 25–29 лет — от 1,77 до 1,01;

- 30–59 лет — от 1,63 до 0,96;

- старше 59 лет — от 1,6 до 0,93.

Самые высокие коэффициенты у молодых людей с минимальным стажем, самые низкие — у давно получивших права водителей в возрасте. В случае с иностранными машинами КВС = 1,7 для физлиц, для юрлиц КВС = 1. Полная таблица есть в пункте 4 приложения 2 Указания Центробанка.

Возраст определяется по паспорту, стаж — по дате получения водительских прав (отдельно по каждой категории). При этом учитывается лишь количество полных лет. Водите вы машину или нет — неважно, стаж все равно идет. Подробно о том, как рассчитать свой водительский стаж для ОСАГО, читайте в нашей статье.

Ограничение управления (КО)

Показатель КО зависит от того, ограничиваете вы или нет в полисе ОСАГО количество водителей, которым доверяете управление страхуемым автомобилем. Есть всего 2 варианта значений КО для страхователей-физлиц:

- 1 — круг водителей ограничен;

- 1,87 — нет ограничения по числу допущенных к управлению.

Для юридических лиц коэффициент всегда 1,8, вне зависимости от ограничения количества водителей. Этот коэффициент страховых тарифов описан в пункте 3 Указания.

Мощность двигателя (КМ)

Считается, что мощность двигателя связана с вероятностью возникновения страховых случаев. Чем мощнее машина, тем выше риск. Значения КМ в зависимости от мощности в лошадиных силах (л. с.) приведены в пункте 5 документа ЦБ РФ:

- до 50 включительно — 0,6;

- свыше 50 до 70 л. с. — 1;

- свыше 70 до 100 л. с. — 1,1;

- свыше 100 до 120 л. с. — 1,2;

- свыше 120 до 150 л. с. — 1,4;

- больше 150 л. с. — 1,6.

Данные о мощности мотора есть в техническом паспорте или свидетельстве (ПТС или СТС). Если в ваших документах она указана только в киловаттах, для пересчета эту цифру нужно умножить на 1,35962. Износ же во внимание не берется.

Сезонность использования (КС)

КС относится к понижающим коэффициентам ОСАГО и отражает период, в течение которого вы рассчитываете активно эксплуатировать автомобиль. Если полис оформляется на срок от 10 месяцев, КС = 1. Минимальное значение 0,5 — для 3 месяцев. Все варианты размещены в таблице пункта 7 приложения 2 Указания.

Можно сэкономить, оформив ОСАГО с более низким КС, если вы уверены, что в какие-то сезоны транспорт не понадобится. Например, вы будете использовать машину только летом для поездок на дачу, а потом поставите «на прикол».

Коэффициент нарушений (КН)

КН — это показатель грубых нарушений договора страхования или правил вождения. Страховщики могут его применить, если клиент обманул СК, предоставив ложные сведения, или умышленно спровоцировал ДТП, или исказил факты, чтобы увеличить выплату по страховке. А также если он причинил вред, как сказано в законе, «при обстоятельствах, явившихся основанием предъявления регрессного требования», например:

- управлял автомобилем, не будучи вписанным в полис в качестве водителя или не имея прав этой категории;

- умышленно нанес вред чьему-то здоровью или жизни;

- находился за рулем в состоянии опьянения;

- оставил место ДТП;

- нарушил условия предыдущего страхового договора ОСАГО.

Коэффициент защищает СК от недобросовестных клиентов и оговорен в части 3 статьи 9 Закона об ОСАГО. Если нарушения есть, базовый тариф умножается на 1,5, если их нет, то СК = 1.

Пример расчета цены страховки ОСАГО

Рассчитаем стоимость ОСАГО по минимальному и максимальному тарифу для гипотетического водителя. Пусть он живет в Брянске, ему 36 лет, 10 из них он за рулем. У него легковушка, за рулем только он, последние 4 года ездит без аварий, страховку оформляет на год. Значения для формулы будут примерно такими:

- ТБ от 2746 до 4942 рублей (категория В, не такси);

- КТ = 1,5 (для Брянска);

- КБМ = 0,8 (4 года без аварий);

- КВС = 0,96 (36 лет, 10 лет стажа);

- КО = 1 (круг водителей ограничен);

- КМ = 1,1 (98 лошадиных сил);

- КС = 1 (используется круглый год);

- КН = 1 (правила страхования не нарушал).

Тогда по минимальной ставке ему нужно платить 2746 * 1,5 * 0,8 * 0,96 * 1,1 = 3479,73 руб., а по максимальной 4942 * 1,5 * 0,8 * 0,96 * 1,1 = 6249,5 руб. В самом договоре ОСАГО каждая компания имеет право прописать дополнительные условия. Например, можно рассчитывать на скидку за то, что страхуетесь здесь несколько лет подряд.

Бывают в СК и надбавки, увеличивающие стоимость полиса. Но не до бесконечности: по Закону об ОСАГО, максимальная цена страховки не может превышать БТ больше чем втрое, а если применяется КН — больше чем в 5 раз.

Остались вопросы? Юристы помогут. Кликните и подберите лучших

Поручите задачу профессионалам. Юристы выполнят заказ по стоимости, которую вы укажите. Вам не придётся изучать законы, читать статьи и разбираться в вопросе самим.

Юристы сделают всё за вас.

Источник: rtiger.com

Цены на ОСАГО в 2022 году: базовые тарифы и коэффициенты

В 2022 году водителей ожидает большое количество нововведений. Это касается как новых штрафов, правил прохождения техосмотра, так и стоимости ОСАГО.

В данной статье разберемся, подорожало ли ОСАГО в 2022 году и как выгодно оформить страховку онлайн.

Какие изменения произошли в ОСАГО

Нарушители заплатят больше

Одним из главных нововведений является индивидуализация тарифов ОСАГО.

Теперь страховые компании смогут рассчитать цену ОСАГО индивидуально под каждого клиента в зависимости от различных факторов: количества нарушений и аварий, пробега и марки авто, стажа вождения и т.д.

Онлайн заявка на выплаты по ОСАГО

В текущем году водители смогут оформлять заявку на выплаты по страховке онлайн. Водителю не нужно будет приезжать в страховую или отправлять документы почтой, достаточно будет только заполнить специальную форму в интернете.

Также не нужно будет предоставлять машину на осмотр после аварии. С помощью приложения «Помощник ОСАГО» водитель сможет отправить в страховую фото поврежденного авто.

Штраф с дорожной камеры за отсутствие ОСАГО

Еще в 2019 году в Москве провели эксперимент с фиксацией водителей без ОСАГО с помощью дорожных видеокамер.

Решено принять норму, согласно которой водитель может получить штраф за отсутствие страховки не чаще одного раза в сутки. Сейчас сумма штрафа за вождение без ОСАГО составляет 800 рублей.

Подорожало ли ОСАГО в 2022 году

Ранее рассказали, что по результатам опроса около 40% водителей отметили подорожание ОСАГО в 2021 году.

Но однозначно нельзя ответить на данный вопрос. Дело в том, что изменения произошли как в базовых ставках, так и коэффициентах, из-за которых цена может варьироваться в большую и меньшую сторону.

Стоимость полиса ОСАГО складывается из двух показателей: базовый тариф + коэффициенты.

Итоговая стоимость ОСАГО рассчитывается по формуле: базовый тариф умножается на коэффициенты (регион проживания, стаж вождения, КМБ и так далее).

Изменения в базовом тарифе ОСАГО

Страховые компании имеют право установить свой базовый тариф в пределах установленной законом нормы. Но в данном случае не все страховщики устанавливают самое высокое значение, поскольку конкуренция среди компаний большая, нужно привлекать клиентов более низкой ценой.

Теперь тарифный коридор стал шире и цена на ОСАГО для каждого отдельного случая может значительно отличаться.

Базовые ставки ОСАГО в регионах в 2022 году

| Легковые ТС юр.лиц | 1152 – 4541 |

| Легковые ТС физ.лиц и ИП | 2224 – 5980 |

| Легковые такси | 2014 – 12 505 |

| Мотоциклы, мопеды | 438 — 2013 |

Изменения в коэффициентах ОСАГО

Коэффициент возраста и стажа будет работать не в пользу водителя. Для неопытных водителей ОСАГО будет дороже. Стаж вождения до 3 лет и возраст водителя до 30 лет повышают цену на страховку.

Обновлённая таблица коэффициента бонус-малус на 2022 год

Открытая страховка ОСАГО стала дороже

Если в договоре страхования число допущенных к управлению водителей ограничено, то в таком случае коэффициент не меняет стоимость полиса.

За неограниченное число водителей в ОСАГО коэффициент стал больше. Раньше значение было – 1, 87, а теперь – 1,94.

Коэффициент региона проживания стал ниже

В сторону уменьшения цены ОСАГО можно отнести коэффициент города, который стал ниже. Данный показатель основывается на регионе, где проживает водитель. Но снижение это незначительное и практически не отразится на снижении цены на страховку.

Например, коэффициент для Москвы снизился всего на одну сотую – показатель 1,9.

Как рассчитать цену ОСАГО онлайн

Рассчитать стоимость полиса ОСАГО каждый водитель может самостоятельно. Для этого нужно использовать онлайн калькулятор ОСАГО.

Лучше всего заранее рассчитать цену ОСАГО на агрегаторе страховок, где сервис выдаст самое выгодное предложение среди разных страховых компаний.

На сайте е-ОСАГО производится расчет по 15 самым надежным страховым компаниям, согласно рейтингу страховщиков ОСАГО в 2022 году.

Источник: e-osago.ru