Основные средства – это имущество предприятия со сроком службы более 12 месяцев и стоимостью более 40 000 рублей, при общей системе налогообложения стоимость основных средств погашается при помощи начисления амортизации, однако учет основных средств при усн будет отличаться.

Организации с объектом обложения доходы, уменьшенные на величину расходов могут списывать основные средства на расходы в течение одного налогового периода, т.е. года (пп.1 п. 1 ст. 346.16 НК).

Расходы на приобретение основных средств можно учитывать, при выполнении следующих условий:

— предприятие платит единый налог как разницу между доходами и расходами;

— сумма расходов оплачена;

— основное средство принято к учету.

В случае частичной оплаты основных средств, эту сумму тоже можно учитывать в расходах.

Учет основных средств при усн отличается в том, что списание на расходы осуществляется равными долями в течение года, в котором они были приобретены. Это делается в последний календарный день каждого квартала в течение года.

Учет основных средств ИП на УСН

Например, при приобретении основных средств в 1 квартале (с января по март) каждый квартал будет списываться 1/4 стоимости основного средства. При покупке ОС во втором квартале (с апреля по июнь) – 1/3. Если основное средство приобретается в третьем квартале, то списывается 1/2 и в четвертом – стоимость ОС списывается целиком.

Учет основных средств при усн в 1С:Бухгалтерия 8.

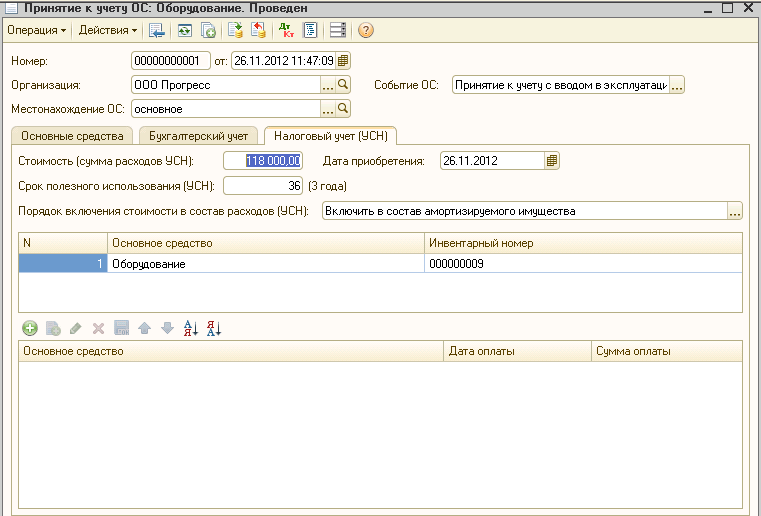

Проще всего вести учет основных средств при усн в программе 1С:Бухгалтерия 8, ред.2. Разберем пример, в котором ООО «Прогресс» на УСНО (доходы минус расходы) 26.11.2012 приобрело оборудование, стоимостью 118 000 рублей включая НДС. В этот же день оборудование было принято к учету. Оплата оборудования в полном объеме произведена 30.11.2012.

Сначала нужно заполнить документ на поступление оборудования на предприятие. Для этого используется документ «Поступление товаров и услуг» с видом операции «Оборудование». Основное средство будет занесено в папку «Оборудование (объекты основных средств)». Подробнее о заполнении данного документа читайте здесь.

Затем нужно отразить принятие к учету нашего оборудования. Для этого заполним документ «Принятие к учету ОС». У данного документа три закладки. Первая и вторая закладка заполняются аналогично общей системе, отличия будут на закладке «Налоговый учет (УСН)».

Здесь нам нужно отразить стоимость ОС, срок его использования, дату приобретения и указать, что оборудование будет включаться в стоимость амортизируемого имущества. Так как наше основное средство еще не было оплачено, раздел по оплате мы не заполняем.

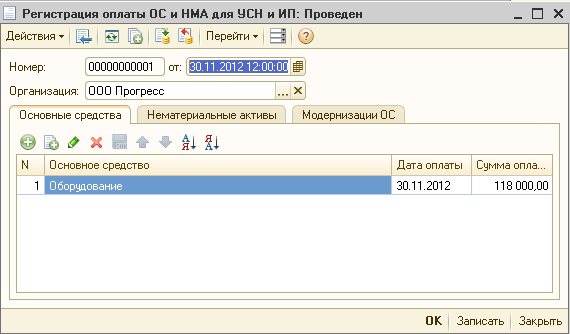

30.11.2012 нужно отразить оплату оборудования, для этого заполняем документ «Списание с расчетного счета» с видом операции «Оплата поставщику». Его можно сделать на основании документа «Поступление товаров и услуг».

И чтобы сумма оплаты попала в налоговый учет при УСН нужно заполнить документ «Регистрация оплаты ОС и НМА для УСН и ИП».

Теперь при выполнении закрытия месяца стоимость оборудования будет списываться в расходы.

Про то, как вести учет основных средств при усн, в случае предварительной оплаты ОС можно узнать в моем мини-курсе по УСНО.

Источник: prof-accontant.ru

Расходы ИП до регистрации – учитывать или нет

Бизнес – штука коварная. Заранее предсказать, пойдет ли ваша деятельность в гору или ничего дельного из затеи не выйдет, невозможно. Вот и пытаются многие предприниматели еще до регистрации «пощупать почву», и если вдруг найдутся покупатели/заказчики, по-быстрому зарегистрироваться и уже начать официальную деятельность.

Поэтому часто встречаются ситуации, когда деятельность начинается до получения официального свидетельства, возникают расходы ИП до регистрации – закупается товар, материалы для производства, приобретается оборудование. Однако с точки зрения учета и налогообложения спешить вряд ли стоит.

Можно ли учитывать расходы, которые совершил ИП еще до регистрации своей деятельности? И почему иногда нежелательно закупать товары, материалы, основные средства для своего бизнеса заранее?

Расходы на регистрацию

Независимо от выбранной предпринимателем системы налогообложения, расходы, связанные с регистрацией бизнеса, например, оплата нотариального заверения документов, уплата государственной пошлины, не учитываются. Считается, что эти расходы несет само физическое лицо, понесены они до момента официальной регистрации, и непосредственно к предпринимательской деятельности они не относятся.

Ровно те же аргументы приводят чиновники в своих разъяснениях по поводу расходов на приобретение товаров:

— официально ИП еще нет до регистрации;

— расходы не связаны с предпринимательской деятельностью;

Причем совершение расходов легко проследить по датам, сравнивая дату договора или первичного документа (акта, накладной, счета-фактуры), т.е. дату совершения операции, и дату, указанную в свидетельстве о регистрации.

Приобретение товаров

Одна из самых распространенных проблемных ситуаций – ИП на УСН с объектом «доходы-расходы» закупил товары для последующей продажи до момента регистрации. По этому вопросу есть множество разъяснений чиновников, одни из последних – письма Минфина от 28.02.2013г. №03-11-11/88, от 10.04.2013г. №03-11-11/142.

Порядок учета расходов, которые осуществил ИП на УСН до момента регистрации, не регулируется нормами гл.26.2 НК. Чиновники цитируют определение предпринимательской деятельности, данное в ст.2 ГК: «предпринимательской деятельностью является самостоятельная, осуществляемая на свой риск деятельность, направленная на систематическое получение прибыли от пользования имуществом, продажи товаров, выполнения работ или оказания услуг лицами, зарегистрированными в этом качестве в установленном законом порядке».

Отсюда делается вывод, что расходы ИП до регистрации с предпринимательской деятельностью не связаны, а имущество приобреталось для личных целей. Поэтому расходы не отвечают критериям п.1 ст.252 НК.

Расходы на приобретение имущества

Более благоприятная ситуация складывается, если до регистрации покупалось имущество, которое отвечает критериям основных средств при его использовании в предпринимательской деятельности. И самое интересное, что представители финансового ведомства в этой ситуации (письмо от 06.06.2013г. №03-11-11/164) делают совершенно иной вывод: законодательство не связывает предпринимательскую деятельность физлица исключительно с фактом регистрации в качестве индивидуального предпринимателя (п.2 ст.11 НК).

Фантастическое превращение, что еще сказать?

В письме Минфина от 06.06.2013г. №03-11-11/164 делается вывод, что приобретение имущества и дальнейшее использование его как основного средства в предпринимательской деятельности квалифицируется как операция, осуществленная в целях этой самой деятельности. Поэтому имущество признается основным средством и расходы на его приобретение можно учесть.

В письме рассматривается ситуация для УСН. Поэтому рекомендуется включать расходы на приобретение основных средств в том же порядке, как если бы они приобретались на другом налоговом режиме, до перехода на УСН, например:

— со сроками полезного использования до 3 лет – в течение первого календарного года;

— от 3 до 15 лет – в течение трех календарных лет (1 год 50%, 2 год 30%, 3 год 20%);

— более 15 лет — в течение 10 календарных лет равными частями по 10%.

К сожалению, Минфин склонен менять свою позицию. Так, до июньского письма 2013 года, ссылку на которое мы привели, она была иной (например, письмо № 03-11-11/114 от 03.04.2012). И уже в декабре в письме от 09.12.2013г. №03-11-11/53610 Минфин утверждает, что расходы на покупку земельного участка, произведенные до регистрации ИП, на УСН учитывать нельзя.

Однако есть положительная судебная практика в пользу возможности признания расходов по основным средствам, например, постановление ФАС СЗО от 18.03.2008г. по делу № А56-20123/2007, Постановления ФАС УО от 25.02.2010г. №Ф09-801/10-С2; ФАС ЗСО от 25.01.2010г. по делу №А45-13717/2009; ФАС СЗО от 18.03.2008г. по делу №А56-20123/2007.

Суды подчеркивают, что условие признания расходов – ИСПОЛЬЗОВАНИЕ имущества для предпринимательской деятельности, а не обязательно приобретение в период ее ведения.

Как провести оценку основного средства?

Чтобы включить стоимость основного средства в расходы, как на УСН, так и на общей системе, необходимо определить его первоначальную стоимость. Предполагается, что у ИП должны быть документы, связанные с покупкой у продавца – квитанция, чек, платежка, накладная, акт приемки-передачи или др. Наличие платежных документов обязательно, поскольку расходы ИП определяются кассовым методом.

Допустим, документы есть. Но будет ли стоимость, которая в них указана, являться первоначальной для основного средства? Имущество не обязательно осталось новым, оно могло использоваться в личных целях несколько месяцев или даже лет и подвергнуться износу.

Наиболее безопасно руководствоваться нормами п.1 ст.277 НК, где описывается порядок определения стоимости имущества, вносимого в уставный капитал. Первоначальная стоимость равна затратам на приобретение, но не выше рыночной стоимости имущества.

Не забудьте составить первичный документ, например, акт о начале использования имущества в предпринимательской деятельности.

Чем грозят ошибки в кодах ОКВЭД у ИП, читайте здесь . Как действовать ИП, если он меняет прописку, смотрите тут .

А вы несли расходы до регистрации ИП? Удалось ли их учесть? Поделитесь своим опытом в комментариях!

Источник: pommp.ru

Ип на усн учет по основным средствам 2023год

А выгоды и недостатки того и другого режима мы покажем на практическом примере. 04 сен 2023 Оптимизация налогов при УСН — на практике этот вопрос можно рассматривать с двух сторон: во-первых, как снижение налоговой нагрузки самого «упрощенца»; во-вторых, как использование спецрежимной кампании для снижения налогов на бизнес хозяйствующего субъекта в целом.

В статье мы раскроем некоторые способы оптимизации налогов при УСН.

Основные средства в бухгалтерском учете в 2023 году

А не о том, который осталось «доработать».

Записи об основных средствах в разделе 2 Книги учета доходов и расходов делаются только после их оплаты и ввода в эксплуатацию. В разделе 1 — по мере списания стоимости основных средств на последнее число отчетных (налогового) периодов. Обратите внимание, что в состав расходов не включается стоимость основных средств, поступивших в качестве вклада в уставный капитал (вклада в имущество), а также безвозмездно (подп.

1 п. 1 ст. 346.16, подп. 2 п. 1 ст. 346.16 НК РФ, письма Минфина России от 03.02.2010 № 03-11-06/2/14, от 29.01.2010 № 03-11-06/2/09). Связано это с тем, что при расчете единого налога «упрощенец» может учесть только реально произведенные расходы, то есть оплаченные или погашенные иным способом (п.

2 ст. 346.17 НК РФ). При получении имущества безвозмездно или в качестве вклада в уставный капитал (вклада в имущество) организация не несет затрат по оплате их стоимости.

Продажа основных средств в 2023 году при УСН

В каких еще случаях потребуется данная процедура, мы указали в табл. 1. Далее подробно поговорим о том, по каким правилам делать пересчет и как его оформить.

Шаг 1. Исключите из состава расходов, учтенных при расчете единого налога, ранее списанную стоимость объекта. Шаг 2. Определите сумму амортизации, которую можно списать на расходы по правилам главы 25 НК РФ, но прежде выберите способ налоговой амортизации. Шаг 3. Отразите корректировки в Книге учета доходов и расходов за текущий год.

Шаг 4. Рассчитайте налог, который нужно доплатить по итогам каждого налогового (отчетного) периода. Шаг 5. Перечислите в бюджет сумму недоимки и пени. Шаг 6. Корректировки, сделанные за год, по которому вы еще не успели отчитаться, учтите сразу при составлении налоговой декларации.

В иных случаях представьте уточненные расчеты Для пересчета налоговой базы вам, продавцу основного средства, недостаточно будет положений главы 26.2 НК РФ.

Учет основных средств при УСН в 2023 — 2023 годах

На это обратил внимание Минфин России в своем письме от 18.09.2008 № 03-11-04/2/140.

Напомним, что порог остаточной стоимости ОС, при превышении которого применение упрощенки невозможно, устанавливается в подп. 16 п. 3 ст. 346.12 НК РФ. С 2017 года он составляет 150 млн руб.

Рассчитывается показатель остаточной стоимости по данным бухгалтерского учета. ОБРАТИТЕ ВНИМАНИЕ! Данное ограничение по остаточной стоимости ОС распространяется как на организации, так и на индивидуальных предпринимателей (см., например, письмо Минфина от 02.11.2018 № 03-11-11/78908). При продаже основных средств «доходные» «упрощенцы» учитывают соответствующие поступления в общеустановленном порядке.

Подробнее об этом — в материале .

Рекомендуем прочесть: Документы необходимые для выписки и прописки

Налогоплательщикам, применяющим УСН с объектом «доходы, уменьшенные на величину расходов», при расчете единого налога разрешается учитывать расходы (подп.

1 п. 1 ст. 346.16 НК РФ):

Новое в учете основных средств в 2023 (последние новости)

Меняться она может в 4 случаях, а именно:

- реконструкция;

- достройка

- модернизация;

- переоценка;

(пойми как вести бухгалтерский учет за 72 часа) куплено > 8000 книгАмортизация – это отражение износа имущества организации в денежном измерении. В бухгалтерском учете амортизируется следующее имущество:

- основные средства;

- нематериальные активы

Амортизация в бухгалтерском и в налоговом учете может различаться, потому что в бухгалтерском и налоговом учете по-разному формируется первоначальная стоимость основных средств.

Основные методы начисления амортизации в налоговом и в бухгалтерском учете отражены в таблице.НаименованиеБухгалтерский учетНалоговый учетПервоначальная стоимость основного средстваК основному средству относится имущество дороже 40 000 рублейК основному средству относится имущество дороже 100 000 рублейСпособ амортизации (его необходимо закрепить в учетной политике)1.

Налоговый учет ос при усн доходы

Если ОС стоимостью 100 000 руб. введено в эксплуатацию в III квартале 2015 г., то в III и IV квартале 2015 г.

в составе налоговых затрат следует учесть соответственно по 50 000 руб.

Безусловно, такой порядок выгоден и удобен. Ведь он позволяет достаточно быстро признать расходы на покупку даже дорогостоящего имущества. Вместе с тем в некоторых случаях дальнейшая продажа основных средств может повлечь за собой дополнительные налоговые обязательства, связанные с перерасчетом ранее исчисленных по нему сумм «упрощенного» налога.

Налоговая база будет пересчитываться таким образом, как если бы стоимость проданного ОС не списывалась в расходы равными долями, а амортизировалась в порядке, предусмотренном главой 25 Налогового кодекса.

Обязанность проведения рассматриваемого перерасчета возникает, когда основное средство реализовано или передано иным способом до истечения следующих сроков (абз. 11 подп. 3 п. 3 ст. 346.16 НК РФ)

УСН «Доходы минус расходы»: как вести учет ИП и ООО в 2023 году

Но субъекты РФ местными законами могут устанавливать сниженные ставки для всех или для определенных видов деятельности.

Туда в течение года последовательно заносят все операции. Книгу нужно вести непрерывно в одном экземпляре в течение года. На УСН 15% заполняют 1 и 3 разделы, а если есть основные средства, то и раздел 2.

Раздел 4 заполняют только на УСН «Доходы» В графы раздела 1 записывают порядковый номер операции, реквизиты подтверждающего документа, наименование операции и сумму дохода либо расхода. Например, доходная операция будет выглядеть так: Если операция расходная, сумму заносят в графу 5, а графу 4 оставляют пустой.

Изменения по УСН в 2023 году

Это значит, что налогоплательщики на УСН (доходы) будут оплачивать налог по ставке 6%, а на УСН (доходы минус расходы) – по ставке 15%.

В конце каждого квартала по графам подводят нарастающие итоги.

Также следует помнить, что в регионах данные ставки могут быть снижены, соответственно, до 1 и до 5 процентов.Как и прежде компании или ИП на УСН (доходы) вправе уменьшить свой налог на сумму страховых взносов, уплаченных в налоговом периоде. В этом случае нужно знать, что организации и ИП, имеющие работников вправе уменьшить рассчитанный налог не более, чем на 50%.

Расходы по основным средствам на УСН — как учитывать

Нужно ли на УСН начислять амортизацию ОС 8.

Организация продает основное средство на УСН 9. Основные средства на усн в 1С 8.3. Обо всем по порядку далее в статье.

Рекомендуем прочесть: Коэффициенты инфляции к нормативам платы на 2023 год по экологии

А если вы хотите узнать только все самое главное по теме, смотрите видео. При УСН с объектом налогообложения «доходы минус расходы» налогоплательщики могут учесть в составе расходов затраты на приобретение и создание ОС, их реконструкцию, доработку, другие аналогичные затраты (статья 346.16 НК РФ). При объекте налогообложения «доходы» учесть затраты на приобретение ОС, к сожалению, нельзя.

В качестве ОС при УСН используются активы, которые признаются амортизируемым имуществом по правилам главы 25 НК РФ (Налог на прибыль). Расходы на изменение, совершенствование ОС определяются в соответствии с пунктом 2 ст. 257 НК РФ. Основные критерии ОС в налоговом учете на упрощенке те же самые, что и для общей системы: ОС принадлежит организации на праве собственности (за исключением иных случаев, предусмотренных законодательством),

Основные средства при УСН: изменения в 2023 году

Учет ведется отдельно по каждому объекту.

Итоги таблицы во втором разделе переносятся в первый раздел, в графу 5 (расходы для исчисления налоговой базы).

Следует учитывать, что организация, остаточная стоимость ОС которой превышает 150 млн руб., не имеет права применять УСН. Фирмы и предприниматели на УСН не являются плательщиками НДС, поэтому при покупке основных средств с выставленным НДС они принимают его к учету в стоимости ОС (подп. 3 п. 2 ст. 170 НК РФ). О смене «упрощенного» объекта налогообложения читайте в статье .

Самый важный момент налогового учета: организации, выбравшие вариант начисления единого налога только на сумму доходов, не имеют права списывать расходы на приобретение ОС. Бухгалтерский учет ОС для организаций на УСН обязателен (с 2013 года) и осуществляется на общих правилах, независимо от выбранного объекта налогообложения. Основные средства при УСН должны соответствовать условиям, перечисленным в п.

Учет основных средств при УСН «доходы минус расходы» в 2023 годах

Разумеется, несмотря на ограниченность списка, такой важный раздел, как основные средства (ОС), входит в перечень «упрощенных» затрат (п.

3 ст. 346.16 НК РФ). Конкретный порядок учета затрат на основные средства при УСН зависит от периода их приобретения. Базой для признания стоимости ОС в расходах является остаточная стоимость актива. Ее определение зависит от того, с какого налогового режима бизнесмен перешел на упрощенку (п.

2.1 ст. 346.25 НК РФ):

- С общей системы налогообложения (ОСНО) — как разность между затратами на приобретение и «налоговой» амортизацией, начисленной по правилам гл. 25 НК РФ.

- С режима уплаты единого сельхозналога (ЕСХН) — как разница между остаточной стоимостью на момент перехода на ЕСХН и расходами по объекту, списанными по правилам ЕСХН.

- С единого налога на вмененный доход (ЕНВД) — как разница между затратами на приобретение

Принятие к учету ОС в 2023 году

Скачать бесплатно Документальное оформление операций с основными средствами делайте в программе БухСофт. Она заполнит формы автоматически с учетом последних изменений закона, а также рассчитает амортизацию и сформирует проводки. Попробуйте бесплатно: Под налог на имущество подпадает среднегодовая или кадастровая стоимость г., отраженных с помощью счетов 01 или 03.

Это имущественные активы с длительным сроком использования (более 12 месяцев или более операционного цикла) и со стоимостью более 40 000 рублей, которые:

- Предназначены для производственных, торговых, управленческих или арендных целей.

- Могут принести прибыль.

- Не планируются к продаже.

К ОС относятся, например, земля, недвижимость, оборудование, компьютеры, автотранспорт, капвложения в арендованные ОС и т.д. Часть этих активов не подпадает под налог на имущество или льготируется.

По льготирование изменено.

Подробная инструкция ведения бухгалтерского учета ИП на упрощенке

Начисление единого налога освобождает от уплаты следующих обязательств:

- НДС.

- Налог на имущество.

- НДФЛ.

Выбрать УСНО можно сразу при регистрации ИП. Действующие предприниматели, которые применяют другие режимы, для перехода на упрощёнку подают уведомление в ИФНС до 31 декабря. Тогда при соблюдении всех нормативов с 1 января ИП становится плательщиком УСН.

Базой для обложения единым налогом выступает:

- прибыль (выручка минус расходы) за 12 месяцев.

- доход предпринимателя за календарный год;

ИП имеет право избрать один из предложенных вариантов.

Источник: garantr.ru