Основные средства представляют собой часть имущества, используемого в качестве средств труда при производстве продукции (выполнении работ, оказании услуг) либо для управленческих нужд предприятия в течении периода, превышающего один год, или обычного операционного цикла, если он продолжительнее 12 мес. и стоимостью свыше 20000 руб. за единицу.

Согласно общероссийского классификатора основных фондов объекты основных средств группируются по видам:

- — здания (кроме жилых), к которым относятся здания, представляющие собой архитектурно-строительные объекты, назначением которых является создание условий для труда, социально-культурного обслуживания населения и хранения материальных ценностей, и имеющие в качестве основных конструктивных частей стену и крышу;

- — сооружения, к которым относятся инженерно-строительные объекты, назначением которых является создание условий, необходимых для осуществления процесса производства путем выполнения тех или иных технических функций, не связанных с изменением предмета труда, или для осуществления различных непроизводственных функций;

— жилища, к которым относятся здания, предназначенные для не временного проживания, а также передвижные щитовые домики, плавучие дома, прочие здания (помещения), используемые для жилья, а так же исторические памятники, идентифицированные как жилые дома;

Урок 3. Как учитывать основные средства по новым правилам в 1С 8.3 Бухгалтерия? Мини-лекция.

— машины и оборудование, к которым относятся устройства, преобразующие энергию, материалы и информацию.

Организация бухгалтерского учета основных средств регулируется Положением по бухгалтерскому учету «Учет основных средств» (ПБУ 6/01). Для учета основных средств в организации используется унифицированные формы первичных документов, представленные в таблице 2.14.

Таблица 2.14 — Первичные документы, используемые для учета основных средств в ИП Семиволос Н.Г.

Указание по применению

Акт о приемке-передаче объекта основных средств (кроме зданий, сооружении)

Применяются для оформления и учета операций приема, приема-передачи объектов ОС в организации или между организациями для:

- а) включения объектов в состав ОС и учета их ввода в эксплуатацию (для объектов, не требующих монтажа, — в момент приобретения, для объектов, требующих монтажа. — после приема их из монтажа и сдачи в эксплуатацию), по поступивших; по договорам купли-продажи, мены имущества, дарения, финансовой аренды (если объект ОС находится на балансе лизингополучателя) и др. путем приобретения за плату денежными средствами, изготовления для собственных нужд и ввода в эксплуатацию законченных строительством зданий (сооружений, встроенных и пристроенных помещений) в установленном порядке;

- б) выбытие из состава ОС при передаче (продаже, менее и пр.) другой организации, приема-передача объекта(ов) между организациями для включения в состав ОС для организации-получателя или выбытия его (их) из состава ОС для организации-сдатчика оформляется общими документами, которые утверждаются руководителями организации-получателя и организации-сдатчика и составляются в количестве не менее двух экземпляров. К акту прилагается и техническая документация, относящаяся к данному (ым) объекту (ам). Данные приема и исключения объекта из состава ОС вносятся в инвентарную карточку (книгу) учета объектов ОС.

Акт о приеме-передачи здания (сооружения)

Учет основных средств в 1С 8.3 — пошаговая инструкция

Акт о списании объектов основных средств (кроме автотранспортных средств)

Применяются для оформления и учета списания пришедших в негодность объектов ОС, автотранспортных средств. Составляются в двух экземплярах, подписываются членами комиссии, назначенной руководителем организации, утверждаются руководителем или уполномоченным им лицом. Первый экземпляр передается в бухгалтерию, в торой — остается у лица, ответственного за сохранность объектов ОС и является основанием для сдачи на склад и реализации материальных ценностей и металлолома, оставшихся в результате списания. В случае списания автотранспортных средств в бухгалтерскую вместе с актом также передается документ, подтверждающий снятие его с учета в Государственной инспекции безопасности дорожного движения Министерства внутренних дел РФ (Госавтоинспекции). Данные результатов списания вносятся в инвентарную карточку (книгу) учета объектов, объектов и группового учета объектов ОС

Акт о списании автотранспортных средств

Инвентарная карточка учета объектов ОС

Применяются для учета наличия объекта ОС, а также учета движения его внутри организации. Ведется в бухгалтерии а одном экземпляре. Записи при приеме-передачи производится на основании актов о приеме-передачи объектов ОС и сопроводительных документов (технических паспортов заводов-изготовителей и др.) прием, перемещение объектов ОС внутри организации, включая проведение реконструкции, модернизации, капитального ремонта, а также их выбытие или списание отражаются в инвентарной карточке (книге) на основании соответствующих документов.

Акт о приеме (поступлении) оборудование

Применяются для оформления и учета поступившего на склад оборудования с целью последующего использования его в качестве объектов ОС. Составляется комиссией, уполномоченной на прием ОС, в двух экземплярах. Утверждается руководителем или уполномоченным им лицом.

Акт о приеме-передачи оборудования в монтаж

Оформляется передача оборудования в монтаж. При проведении монтажных работ подрядным способом в состав приемочной комиссии входит представитель порядковой монтажной организации. В этом случае отдельный акт на передачу оборудования в монтаж не составляется. В получении оборудования на ответственное хранение уполномочный представитель монтажной организации расписывается непосредственно в акте, и ему передается копия акта

Акт о выявленных дефектах оборудования

Составляется на дефекты оборудования, выявленные в процессе монтажа, наладки или испытаний, а также по результатам контроля.

Аналитический учет основных средств ведется в бухгалтерии ИП Семиволос Н.Г. на карточках инвентарного учета основных средств (ОС-6). Они открываются в бухгалтерии на основании формы ОС-1 на каждый объект. Акт составляется на каждый объект, к нему прилагается техническая документация на данный объект, которая после открытия бухгалтерией инвентарной карточки передается в соответствующий отдел, цех предприятия по месту эксплуатации.

Форма ОС-1 составляется двумя сторонами — принимающей объект и передающей, с указанием времени вступления в эксплуатацию, даты изготовления, первоначальной стоимости и суммы износа в части полного восстановления.

Бухгалтерия оформляет его бухгалтерской записью, т.е. указывает корреспонденцию счетов на первоначальную стоимость и на сумму износа.

Основные средства на предприятии учитываются на активном счете 01 «Основные средства».

В бухгалтерском учете и отчетности ИП Семиволос Н.Г. основные средства отражают по первоначальной стоимости, которую определяют для объектов:

- — приобретенных за плату у других организаций и лиц — исходя из фактических затрат по сооружению или приобретению этих объектов, включая расходы по доставке, монтажу, установке;

- — полученных от других организаций и лиц безвозмездно — по рыночной стоимости на дату принятия к учету.

Первоначальная стоимость основных средств, приобретенных за плату складывается из стоимости самого объекта и всех фактических затрат, а именно % по кредиту — до момента ввода в эксплуатацию основных средств, транспортные расходы, услуги по установке и прочие, за исключением НДС.

Первоначальной стоимостью основных средств, полученных по договору дарения и в иных безвозмездного получения, признается их текущая рыночная стоимость на дату принятия к бухгалтерскому учету.

Изменению первоначальной стоимости основных средств, в которой они приняты к бухгалтерскому учету, допускается в случаях достройки, дооборудования, реконструкции, частичной ликвидации и переоценки объектов основных средств (п.14 ПБУ 6/01). Основные средства предприятия в процессе производства постепенно изнашиваются. По мере износа они передают свою стоимость на готовую продукцию.

Амортизация — исчисленный в денежном выражении износ основных средств в процессе их применения, производственного использования. Амортизационные отчисления ИП Семиволос Н.Г. включаются в затраты на производство.

Правительство РФ Постановлением от 01.01.2002 г. №1 «О классификации основных средств, включаемых в амортизационные группы» установило 10 амортизационных групп в зависимости от сроков их полезного использования (таб. 2.15).

Таблица 2.15 — Амортизационные группы основных средств

Срок полезного использования имущества

от 1 года до 2 лет включительно

свыше 2 лет до 3 лет включительно

свыше 3 лет до 5 лет включительно

свыше 5 лет до 7 лет включительно

свыше 7 лет до 10 лет включительно

свыше 10 лет до 15 лет включительно

Амортизация основных средств производится одним из следующих методов начисления амортизационных начисления:

- — линейный метод;

- — нелинейный метод.

К нелинейным методам относятся:

- — способ уменьшаемого остатка;

- — способ списания стоимости по сумме чисел лет полезного использования;

- — способ списания стоимости пропорционально объему продукции

Применение одного из способов начисления амортизации по группе однородных объектов основных средств производится в течение всего срока полезного использования объектов, входящих в эту группу.

Основные средства ИП Семиволос Н.Г. приобретает за плату у поставщиков. Принятие к учету основных средств отражается по дебету счета 01 «Основные средства» в корреспонденции со счетом 08 «Вложения во внеоборотные активы».

Стоимость основных средств на начало, и конец отчетного периода указывается в Бухгалтерском балансе (Приложение А) по строке 120, а стоимость арендованных основных средств по строке 910 на забалансовых счетах.

Расшифровка движения основных средств в течение отчетного года, а также их состава на конец отчетного года приводится в форме № 5 «Приложение к бухгалтерскому балансу» (раздел 3 «Амортизируемое имущество», подраздел II «Основные средства»). В указанном подразделе показывается наличие на начало отчетного периода основных средств организации в разрезе их видов по первоначальной стоимости. При этом в подразделе отражается стоимость всех объектов основных средств, которые числятся на балансе организации.

Там же раскрываются данные о суммах начисленной амортизации по основным средствам, числящимся на счете 02, с выделением сумм амортизации в разрезе видов основных средств.

Справочно приводятся данные, характеризующие изменение стоимости объектов основных средств в результате переоценки, а также достройки, дооборудования, реконструкции, частичной ликвидации.

При поступлении основных средств в ИП Семиволос Н.Г. составляется Акт приёмки-передачи основных средств. В акте о приёмке-передаче основных средств отражается наименование организации, наименование основного средства, дата изготовления основного средства и другие элементы.

Передача объекта основных средств в ремонт оформляется актом (накладной) приемки-передачи основных средств формы № ОС-1. Для оформления приемки-сдачи основных средств из ремонта, реконструкции, модернизации составляется «Акт приемки-сдачи отремонтированных, реконструированных и модернизированных объектов» формы № ОС-3. Акт составляется в одном или двух экземплярах. Первый экземпляр акта остается в организации, второй экземпляр передается организации, проводившей реконструкцию или модернизацию.

Акт, подписанный работником организации, уполномоченным на приемку объекта основных средств, и представителем организации, производившей ремонт, реконструкцию или модернизацию, сдает в бухгалтерию.

Объектами для начисления амортизации являются основные средства, составляющие собственность хозяйствующего субъекта, принятые в хозяйственное ведение, оперативное управление. Суммы амортизационных отчислений по объектам основных средств регистрируются в бухгалтерском учете путем их накопления в течение амортизационного срока на синтетическом счете 02 «Амортизация основных средств».

В ИП Семиволос Н.Г. начисление амортизации объектов основных средств производится линейным способом. Линейный способ заключается в равномерном начислении амортизации в течение срока полезного использования объекта. При этом способе амортизацию начисляют с учетом первоначальной стоимости объекта основных средств и нормы амортизации, исчисленной исходя из срока полезного использования этого объекта. Годовая сумма амортизации определяется путем умножения первоначальной стоимости на норму амортизации.

Расчитаем на примере сумму амортизации деревообрабатывающему станку «Старт 4/150», который поступил в организацию ИП Семиволос Н.Г. 10.05.2010 году. Первоначальная стоимость 52300 рублей, срок полезного использования 7 лет. Амортизация будет начисляться с июня месяца (таблица 2.16).

Таблица 2.16 — Расчет амортизации станка «Старт 4/150» с 01.06.10 год по 30.12.10 год ИП Семиволос Н.Г.

Начисленная амортизация станка «Старт 4/150», руб.

годовая норма амортизации

100% : 7 года = 14,29%

месячная норма амортизации

- 52300*1,19=622,37

- 52300-622,37=51677,63

- 51677,63-622,37=51055,26

- 51055,26-622,37=50432,89

- 50432,89-622,37=49810,52

- 49810,52-622,37=49188,15

- 49188,15-622,37=48565,78

- 48565,78-622,37=47943,41

Сумма амортизации за период

Объекты основных средств выбывают из организации в результате: продажи, списания в случае морального и (или) физического износа, передачи объектов основных средств в виде вклада в уставный (складочный) капитал других организаций, ликвидации при авариях и других чрезвычайных ситуациях, передачи по договорам мены или дарения, при передачи в совместную деятельность и доверительное управление и другим причинам не противоречащим законодательству.

Списание объекта основных средств оформляет комиссия, утвержденная приказом руководителя, она решает можно ли дальше использовать это имущество и на сколько это целесообразно. Если решено его ликвидировать, то комиссия составляет акт на списание основных средств формы № ОС-4 или, если оформляется списание транспортных средств, акт на списание автотранспортных средств формы № ОС-4а. В актах указываются причины списания объекта основных средств и сведения, характеризующие акт.

Инвентаризация основных средств в исследуемой организации проводится в соответствии с Приказом МинФина России от 13.06.95 г. № 49 «Об утверждении по инвентаризации имущества и финансовых обязательств», регламентирующий порядок проведения инвентаризации.

Инвентаризация проводится раз в три года.

При инвентаризации основных средств комиссия осматривает объекты и заносит в описи их данные (наименование, назначение и технические эксплуатационные показатели).

Если объект выявлен, не принятый на учёт, а также объекты, по которым в регистрах бухгалтерского учёта отсутствуют или указанные не верные данные, комиссия обязана включить их в опись. Выявленные инвентаризацией неучтённые объекты оцениваются с учётом рыночных цен, и износ определён по действительному техническому состоянию с оформлением акта.

Если основные средства не пригодны к эксплуатации и восстановлению составляется отдельная опись с указанием ввода в эксплуатацию и причин непригодности одновременно с инвентаризацией.

На собственные основные средства, на основные средства, находящиеся на ответственном хранении и арендованные основные средства, составляются отдельные описи.

Типовые бухгалтерские проводки ИП Семиволос Н.Г. приведены в журнале хозяйственных операций (таблица 2.17).

Таблица 2.17 — Журнал хозяйственных операций ИП Семиволос Н.Г. по счету 01 «Основные средства» 2010 год

Источник: vuzlit.com

Приобретение нового объекта основных средств.

Учет объектов основных средств состоит из четырех самостоятельных этапов, соответствующих «жизненному циклу» объектов основных средств:

— приобретение (или создание) нового объекта основных средств, формирование первоначальной стоимости объекта;

— принятие объекта основных средств к учету, то есть принятие решения предприятием о начале эксплуатации данного объекта основных средств;

— эксплуатация (участие в хозяйственной деятельности) объекта основных средств, включая ремонт и модернизацию объекта ОС;

— выбытие объекта – прекращение эксплуатации объекта основных средств.

Рассмотрим все циклы «жизни» объектов основных средств.

Приобретение нового объекта основных средств.

Начинается этап получения предприятием объекта основного средства с принятия решения о приобретении, а завершается — определением всей суммы затрат на получение нового объекта основных средств. Сумма затрат предприятия на создание (приобретение) объекта основных средств носит название первоначальной стоимости объекта основных средств. Величина «первоначальной стоимости» для каждого объекта основных средств является важной величиной и сопровождает объект на протяжении всей его «жизни».

Учет стоимости объектов основных средств ведется без учета НДС.

Имеется несколько способов приобретения объектов основных средств.

— Приобретение отдельного основного средства готового к использованию;

— Приобретение оборудования требующего монтажа;

— Строительство объектов основных средств;

В бухгалтерском учете приобретение готовых к эксплуатации объектов основных средств отражается на активном счете 08.04 – «Приобретение объектов основных средств».

В том случае, если предприятие приобретает новые основные средства путем строительства объектов основных средств, то учет всех затрат на строительство, включая затраты на проектирование, возведение конструкций, строительство дорожной сети, установку и монтаж оборудования и другие расходы в соответствии с проекто-сметной документацией ведется на субсчете 08.03 счета 08 «Строительство объектов основных средств». Учет затрат на приобретение оборудования требующего монтажа может вестись как по дебету счета 08.03 так и по дебету счета 07 «Оборудование к установке».

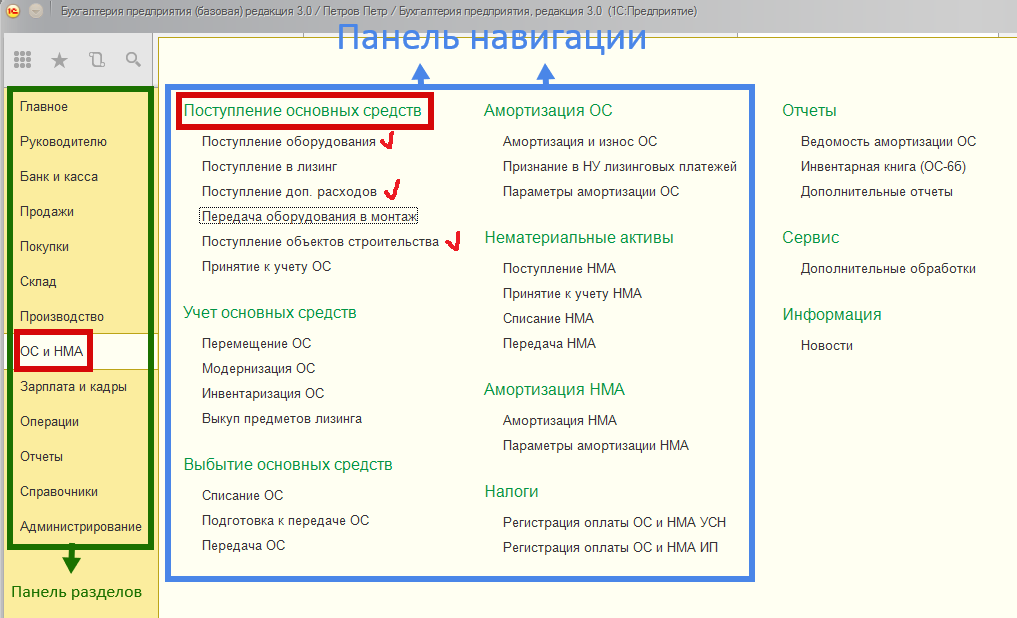

Учет основных операций по формированию первоначальной стоимости объектов основных средств ведется в журналах документов: «Поступление оборудования», «Поступление доп. расходов», «Поступление объектов строительства», «Передача оборудования в монтаж», расположенных в панели разделов «ОС и НМА», панели навигации «Поступление основных средств» (Рис. 1).

Рис. 1

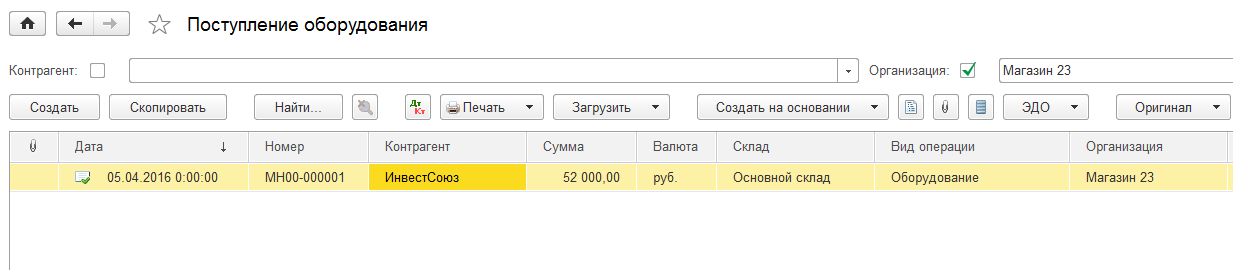

Форма журнала документов «Поступление оборудования» представлена на рис. 2.

Рис. 2

Общий вид этого журнала документов имеет такой же вид как и уже рассмотренные нами журналы «Кассовые документы», «Банковские выписки». Журнал документов «Поступление оборудования» снабжен командами «Создать», «Скопировать», «Найти» и другими.

Приобретение отдельного основного средства готового к использованию

Рассмотрим процесс формирования первоначальной стоимости отдельного объекта основных средств готового к использованию на примере.

Пример №1

Предприятие закупает швейное оборудование в комплекте стоимостью 400 000 рублей. Стоимость транспортных расходов по доставке оборудования от поставщика – 40 000. Затраты на установку оборудования в цехе с учетом монтажных работ – 35 000. Затраты на наладку и первый запуск оборудования – 20 000. Все цены указаны без НДС.

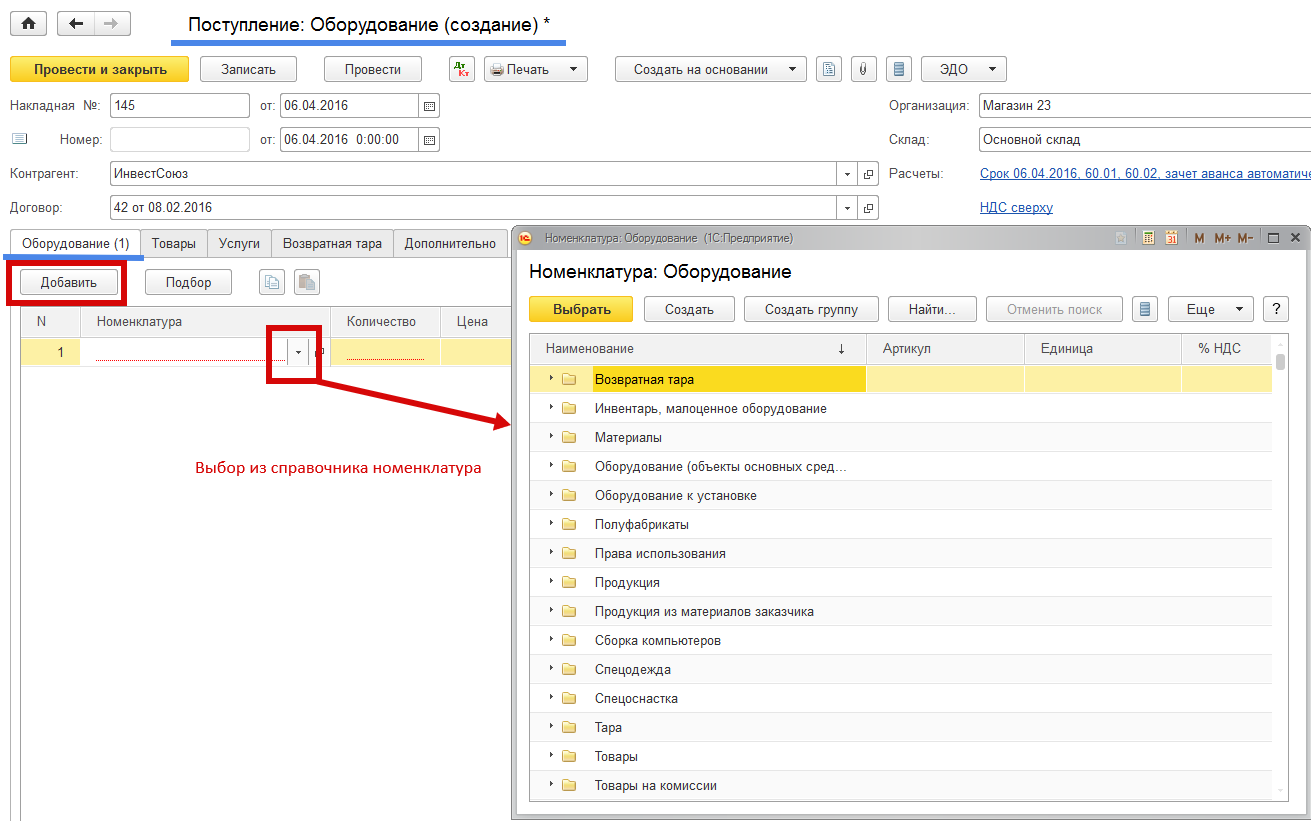

В журнале «Поступление оборудования» нажимаем на кнопку «Создать». Отрывается документ «Поступление: Оборудование (создать)» (Рис. 3).

Рис. 3

Заполняем реквизиты «шапки» документа: «Контрагент» (он же поставщик), «Договор», «Склад» (на этот склад будет приходоваться оборудование), номер и дату накладной от поставщика. Переходим к заполнению табличной части документа. Используем закладку «Оборудование». Добавляем новую номенклатуру (команда «Добавить»). Нажимаем кнопку и переходим в справочник «Номенклатура».

В папке «Оборудование (объекты основных средств)» создаем новую номенклатуру «Швейное оборудование» и добавляем его в строку табличной части.

Другой путь создания нового элемента номенклатуры «Швейное оборудование» с последующим занесением его в строку «Номенклатура» табличной части документа «Поступление:Оборудования» — это использование вместо команды «Добавить» режима «Подбор» (Рис.4).

Рис. 4

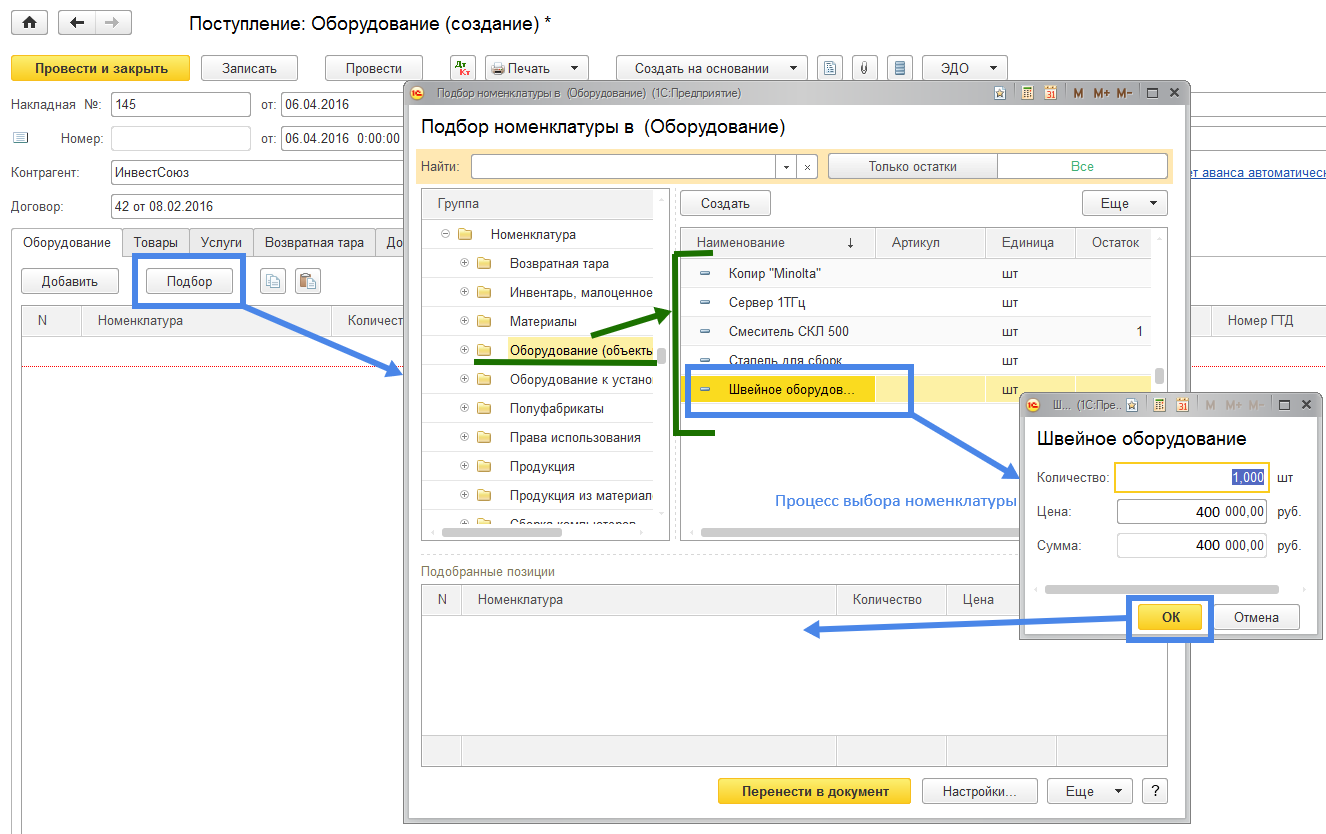

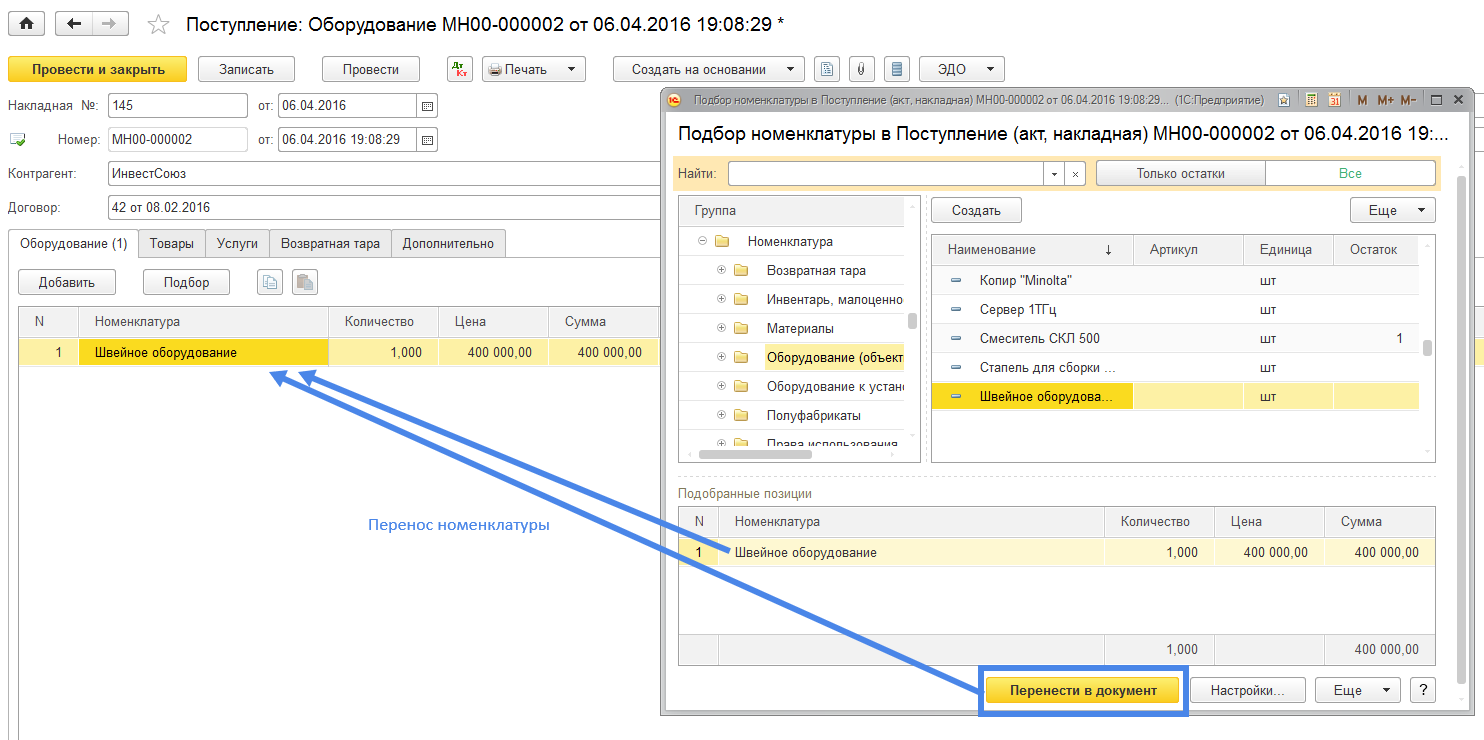

Нажатие на кнопку «Подбор» открывает форму «Подбор номенклатуры в (Оборудование)». Эта форма объединяет в себе три формы. Левая – это справочник «Номенклатура», представленный в виде «папок» (верхних уровней справочника), правая часть показывает «внутренность папки» – номенклатуру, которая входит в верхний уровень группы номенклатуры. Нижняя часть формы «Подбор номенклатуры в (Оборудование)» является накопителем для выбранной номенклатуры.

При выборе номенклатуры «Швейное оборудование» (дважды «кликнуть» мышкой на выбранной строке номенклатуры или использовать клавишу «Enter») открывается форма выбора «Швейное оборудование» с полями «Количество», «Цена» и «Сумма». Поля «Количество» и «Цена» подлежат заполнению. Нажатие на кнопку «ОК» переносит номенклатуру «Швейное оборудование» в нижнюю форму «Подобранные позиции». При последующем нажатии на клавишу «Перенести в документ» выбранная номенклатура переносится в табличную часть документа «Поступление: Оборудование» с соответствующими реквизитами «Количество», «Цена», «Сумма» (Рис. 5).

Рис. 5

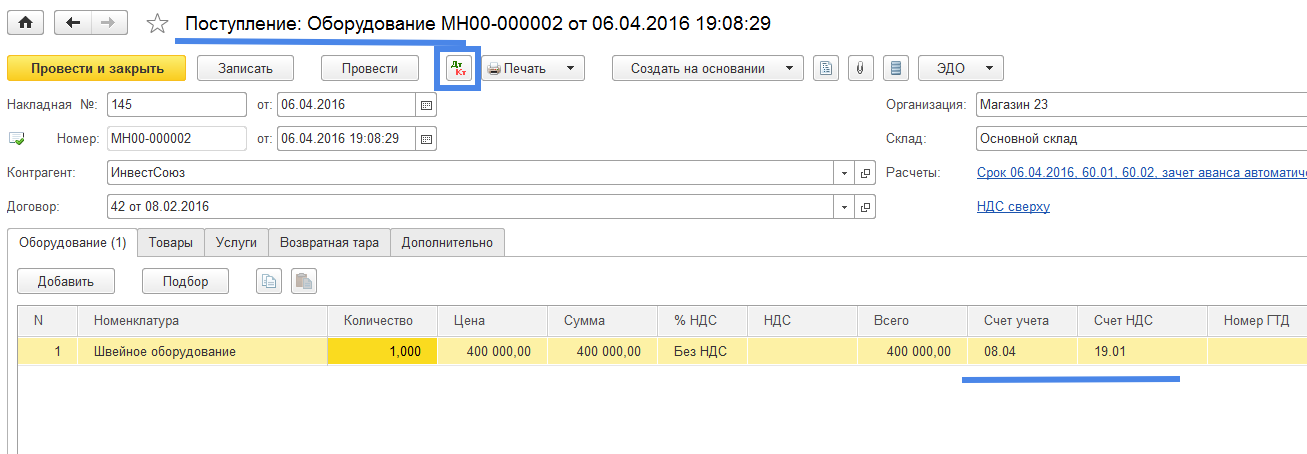

Вид документа «Поступление: Оборудование» с закладкой «Оборудование» представлен на рис. 6.

Рис. 6

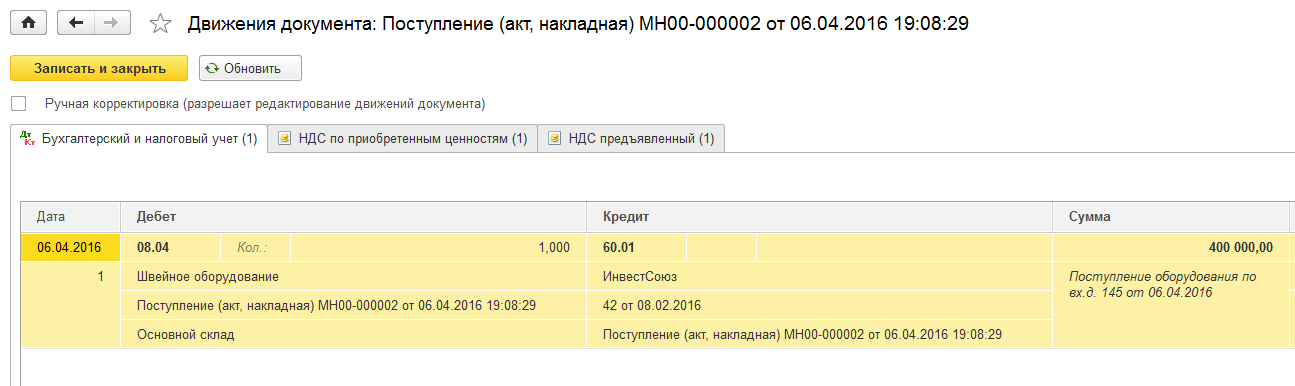

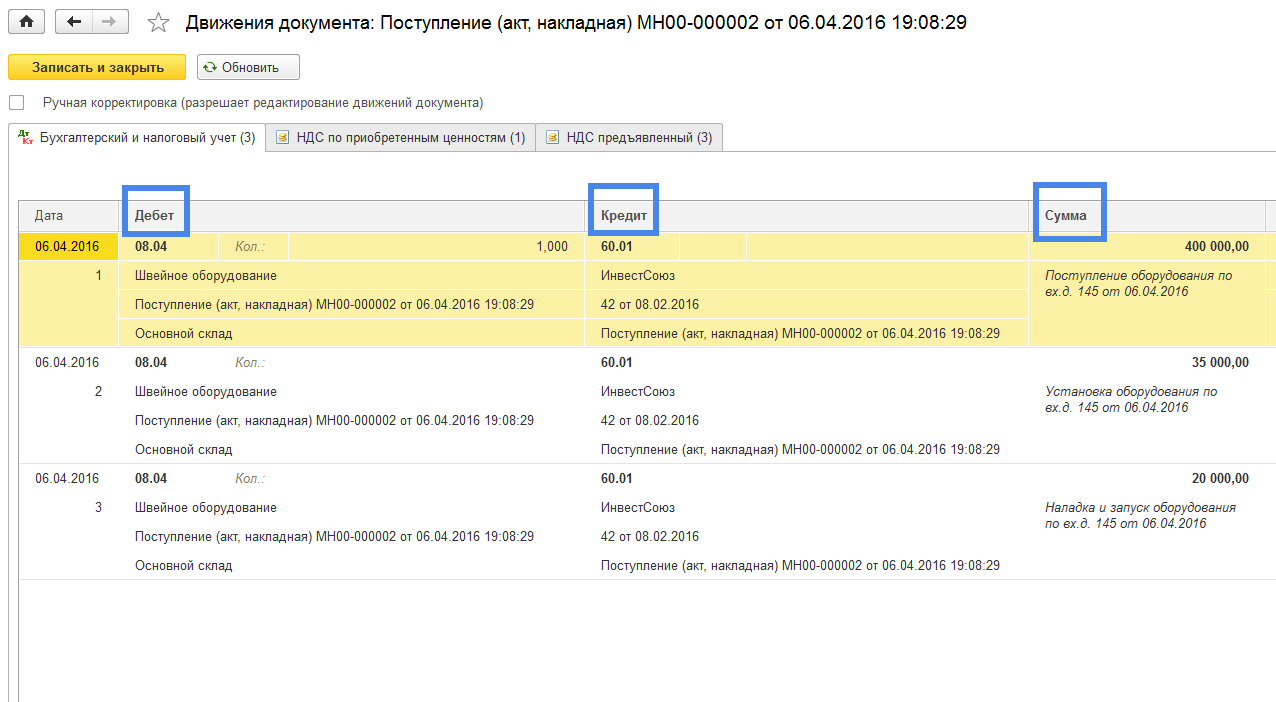

Проверим созданные данным документом бухгалтерские проводки: нажмем на кнопку (Рис.7). Должно быть Дт 08.04 – Кт 60.01 – 400 000 руб.

Рис. 7

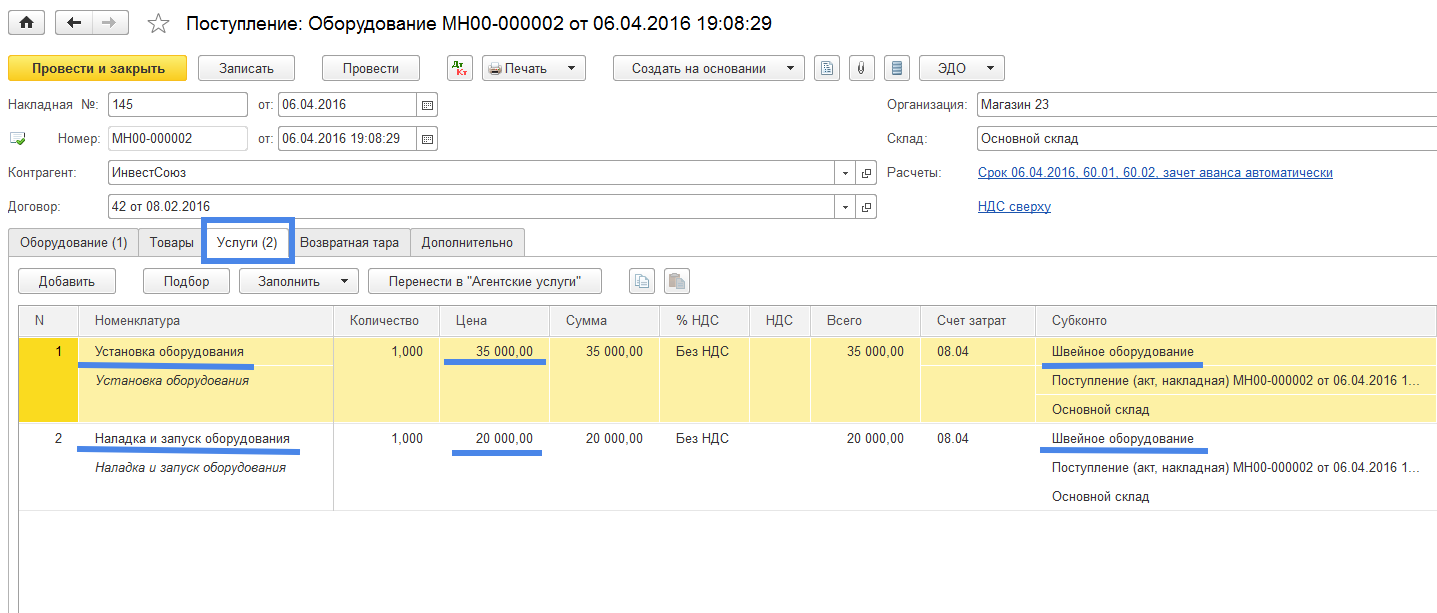

Далее отразим в учете затраты на поступление нового объекта основных средств дополнительные расходы, связанные с приобретением, установкой и наладкой приобретенного оборудования. Учтем Затраты на установку оборудования в цехе с учетом монтажных работ – 35 000 рублей и Затраты на наладку и первый запуск оборудования – 20 000 рублей. В связи с тем, что эти услуги нам предоставила фирма, которая поставила нам оборудование, то в приходном документе на швейное оборудование отразим эти затраты во вкладке «Услуги» (Рис. 8).

Рис. 8

В каждой строке табличной части проставим счет затрат — 08.04, укажем субконто «Швейное оборудование», проведем документ и проверим бухгалтерские проводки (Рис. 9).

Рис. 9

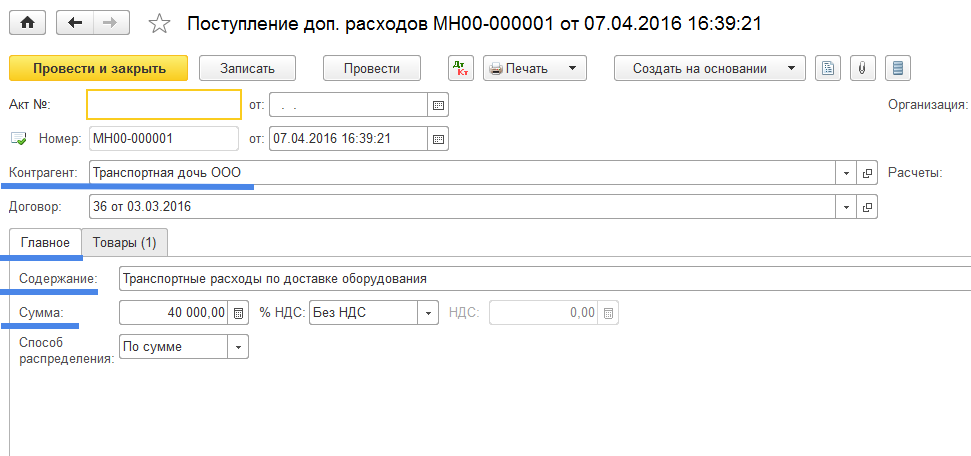

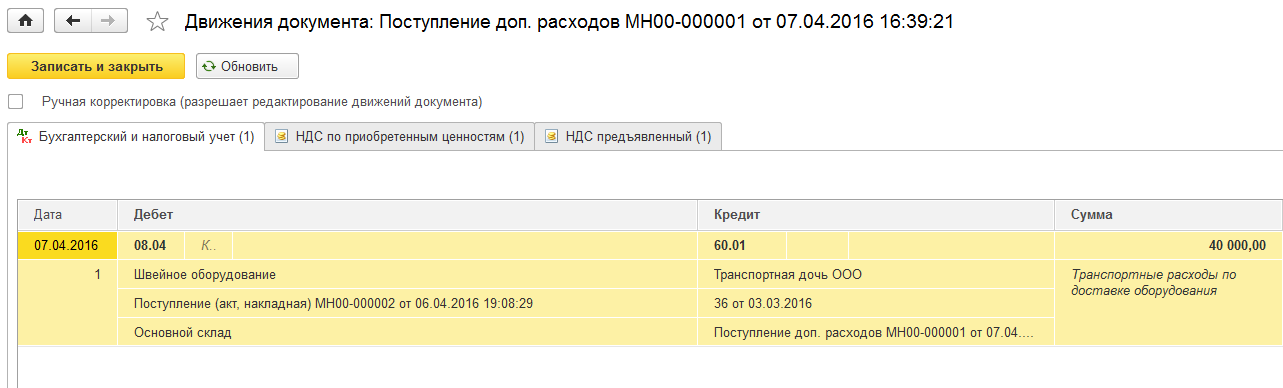

Видим, что к стоимости объекта основных средств «Швейное оборудование» учитываемого по дебету счета 08.04 добавлены затраты на установку, наладку и запуск оборудования в размере 35 000 и 20 000 рублей соответственно. Далее отразим затраты на транспортные услуги связанные с перевозкой объекта основных средств, путем создания документа «Поступление доп. расходов» из журнала документов «Поступление доп. расходов» (Рис. 10).

Рис. 10

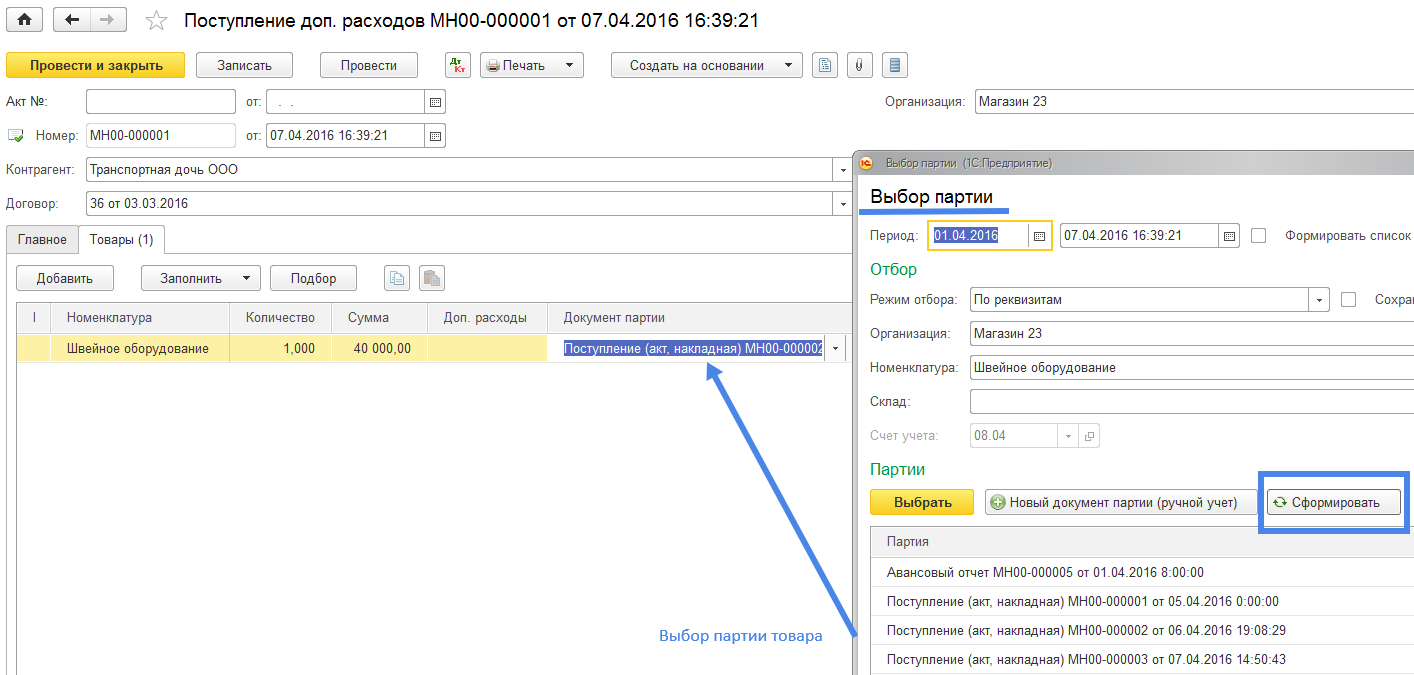

Рис. 12

В форме «Выбор партии» следует использовать команду «Сформировать», по которой программа предложит на выбор все возможные документы поступления.

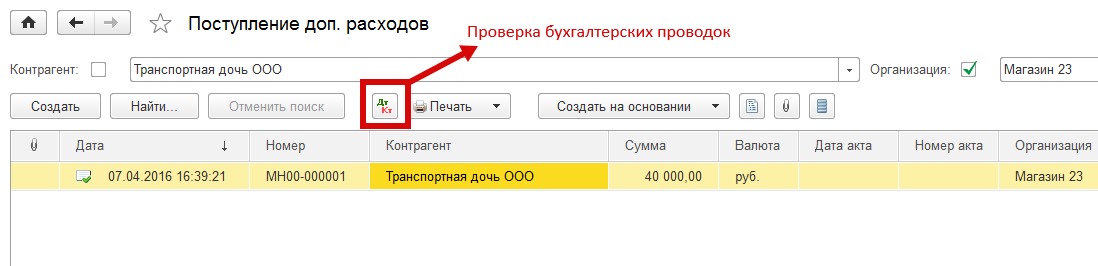

Созданный нами документ «Поступление доп. расходов …» отражается в реестре документов «Поступление доп. расходов» (Рис. 13).

Рис. 13

Проверим созданные документом бухгалтерские проводки. Должно быть Дт08.04 Кр60.01 (Рис. 14).

Рис.14

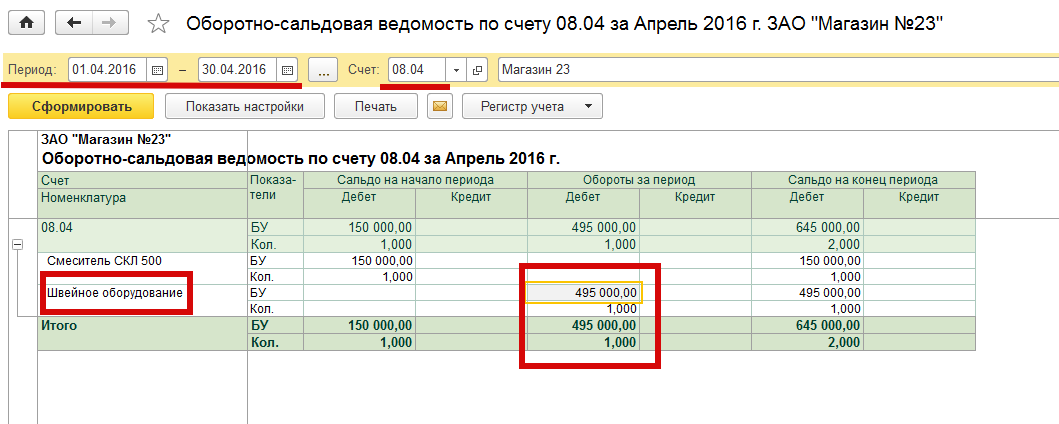

Проверим результат отражения в бухгалтерском учете затрат на поступление нового объекта основных средств на наше предприятие. Для этого используем отчет «Оборотно-сальдовая ведомость по счету» из раздела «Отчеты». Построим оборотно-сальдовую ведомость по счету 08.04 за апрель 2016 года, указав в реквизите «Период» — апрель 2016 года, в реквизите «Счет» — 08.04 и нажав на клавишу «Сформировать» (Рис. 15).

Рис. 15

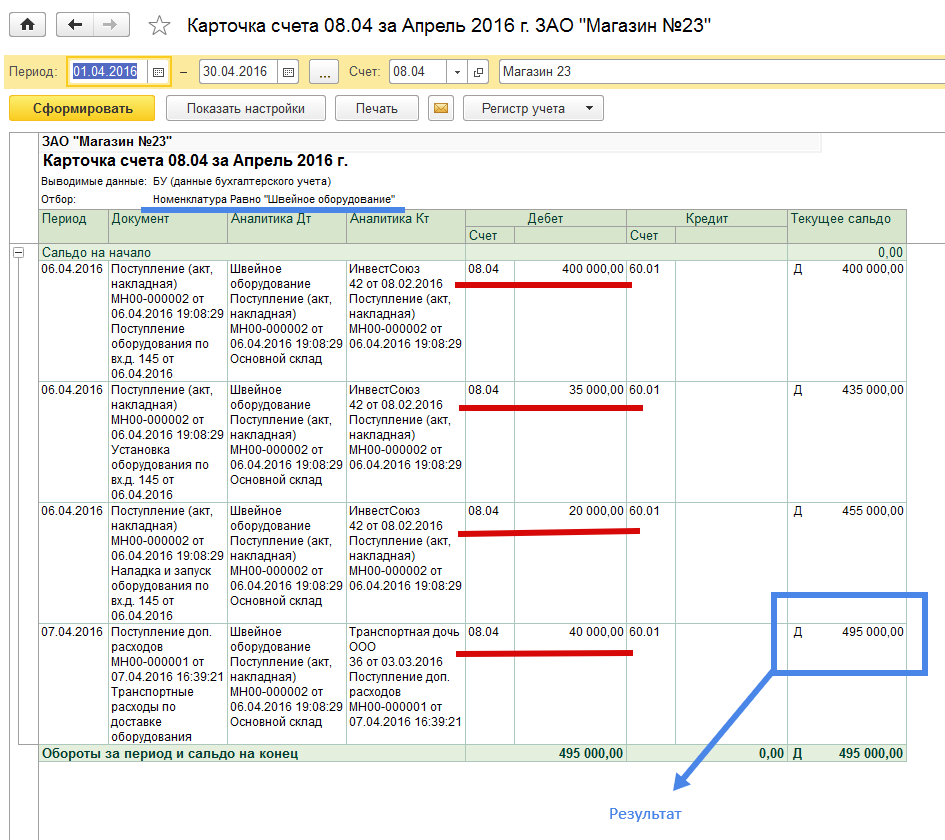

В ячейке на пересечении строки «Швейное оборудование» с показателем «БУ» и столбца «Дебет, Обороты за период» (она же повторяется в столбце «Сальдо на конец периода, Дебет») стоит цифра 495 000,00. «Кликнем» два раза «мышкой» на этой ячейке. Откроется форма отчета «Карточка счета 08.04 за Апрель 2016 г.» (Рис. 16). Количество единиц «Швейного оборудования» указывается в показателе «Кол.».

Рис. 16

Проверим все ли затраты по приобретению, транспортировке, установке и приведению к рабочему состоянию нового объекта основных средств «Швейное оборудование» нами учтены. Видим, что учтены следующие затраты: по покупке оборудования в сумме 400 000.00, по установке оборудования – 35 000.00, по наладке и запуску оборудования – 20 000.00 и по транспортировке оборудования – 40 000.00. Всего затрат – 495 000.00.

Сумма 495 000.00 является первоначальной стоимостью объекта основных средств «Швейное оборудование» в количестве 1 единицы. Задача решена.

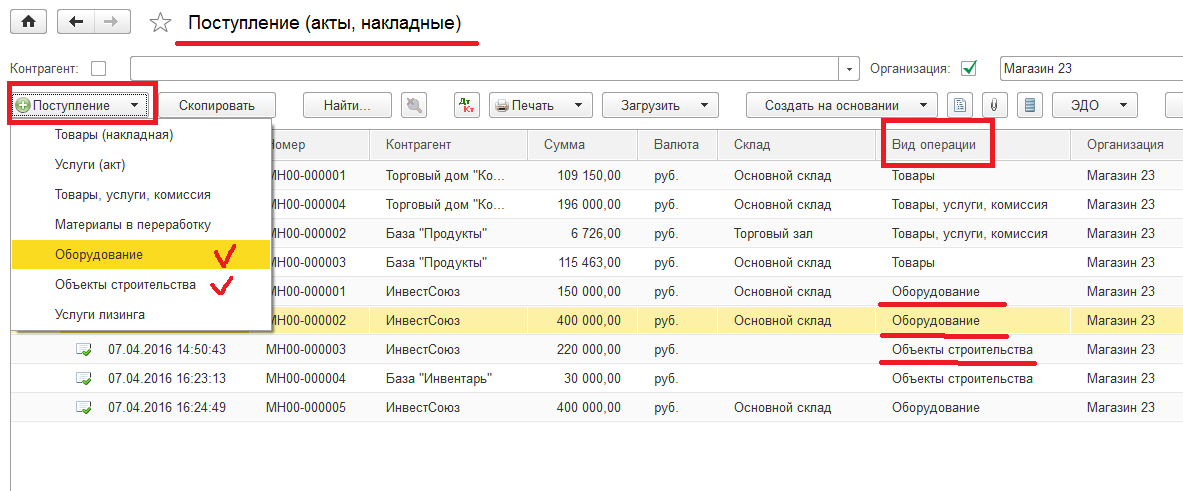

Программа 1С дает возможность пользователю вводить данные по учету затрат на поступление основных средств с использованием другого варианта. Для учета затрат связанных с поступлением на предприятие объектов основных средств можно использовать журнал документов «Приход (акты, накладные)» раздела «Покупки» (Рис. 17).

Рис. 17

В реестре документов «Поступление (акты, накладные) для приходования основного средства при применении команды «Поступление» используем вариант «Оборудование» (если нужно построить объект основных фондов используем вариант «Объекты строительства»).

Бесплатная консультация! Свяжитесь с нами!

Источник: 5cplucom.com

Непростая жизнь основных средств на ЕНВД

Организации, применяющие «вменёнку», не освобождены от ведения бухгалтерского учёта, поэтому приобретаемые основные средства, которые используются в деятельности, относящейся к ЕНВД, придется учитывать по всей строгости закона.

«Вменёнщики» освобождены от уплаты налога на добавленную стоимость, следовательно,НДС должен быть включён в первоначальную стоимость приобретённых объектов ОС, занятых в деятельности, облагаемой ЕНВД по реализации товаров, работ, услугпри принятии их к учёту на основании ПБУ 6/01.

Кроме того, основные средства на ЕНВД не облагаются налогом на имущество. На всё остальное имущество предприятия (не относящееся к ЕНВД) этот налог необходимо начислять и уплачивать. Организации, совмещающие ЕНВД с ОСНО или УСН, должны вести раздельный учёт основных средств, которые используются в различных видах деятельности.

Каждой деятельности – свое основное средство

Всё относительно просто, если в разных видах деятельности используется разное имущество: в отношении видов деятельности и всех объектов ОС, которые не облагаются ЕНВД, применяется общая система налогообложения и уплачиваются все необходимые налоги и сборы.

Но часто одно и тоже имущество используется в разных видах деятельности, а налоговый кодекс никак не определяет порядок исчисления налоговой базы по единовременно используемому имуществу, облагаемому и необлагаемому ЕНВД.

По таким основным средствам часто просто невозможно вести раздельный учёт, поэтому, стоимость основных средств, на которые начисляется налог на имущество, определяется пропорционально сумме выручки от реализации товаров, работ, услуг, полученной от «обычной» деятельности, то есть не попадающей под ЕНВД, к общей сумме выручки от реализации товаров, работ, услуг (письмо Минфина России от 25 октября 2004 г. N 03-06-01-04/87)

Пример

Организацией осуществляется два вида деятельности – пошив швейных изделий (ОСНО) и розничная торговля (ЕНВД). В июле приобретается и вводится в эксплуатацию основное средство, стоимостью 60000 руб., со сроком полезного использования 60 мес. используемое в обоих видах деятельности. Ежемесячная амортизация такого ОС составит 1000 руб.

Пропорция для исчисления налоговой базы по налогу на имущество определяется с помощью данных бухгалтерского учёта. Представим, что общая выручка фирмы за год составила 500000 рублей. Доход от розничной торговли 200000 руб., а от пошива швейных изделий – 300 000 руб. Доля выручки от производства составит:

300 000/500 000=0,6

Следовательно, при расчёте налоговой базы по налогу на прибыль за год, фирмой будет учтена амортизация в сумме: 1000 руб.*5мес*0,6=3000 руб.,

а налоговая база по налогу на имущество будет равна: (60000+59000+58000+57000+56000+55000) / 13*0,6=15923,08 руб. (ст. 30 НК РФ)

Это имущество согласно статье 381 НК РФ должно быть отражено в налоговой декларации по налогу на имущество. Если же на балансе организации находятся только основные средства на ЕНВД, то их стоимость отражать в налоговой декларации не нужно.

УСН и ЕНВД

Если в организации, применяющей «упрощёнку», есть виды деятельности, подпадающие под ЕНВД, такие организации должны раздельно учитывать доходы и расходы по разным видам деятельности. (п. 8 ст. 346.18 НК РФ) Но часто встречаются такие случаи: предприятие на УСН 15% ведет деятельность, при которой применяется и ЕНВД. Оно приобретает ОС, используемое по каждому виду деятельности, например торговое оборудование в оптово-розничном магазине или автомобиль в торгово-производственной компании.

В подобных случаях, когда невозможно разделить расходы, чтобы исчислить налоговую базу по каждому виду деятельности, расходы распределяются пропорционально соответствующим долям доходов в общем объеме доходов, полученных при применении УСН и ЕНВД.

При разных объемах выручки по каждому виду деятельности получаются и разные суммы расходов по основным средствам, что противоречит налоговому законодательству, а именно п. 3 статьи 346.16 НК РФ, где говорится, что расходы на ОС при применении УСН должны списываться ежеквартально равными долями в течение налогового периода.

Некоторые налоговики, чтобы избежать путаницы, в устных комментариях предлагают фирмам вести учёт расходов по всем ОС только в УСН. Но пока такие предложения не зафиксированы в законах, не стоит их учитывать учёте расходов на ОС и определении налоговой базы. Кроме того, не забудьте изложить ваш метод распределения расходов в учётной политике организации.

Расстаемся с основным средством на ЕНВД

Так же нельзя обойти стороной ситуацию продажи основного средства.Продажа ОС не относится к видам деятельности, к которым применимо ЕНВД, поэтому организации, которая продала основное средство, придется заплатить с такой продажи налог на прибыль (письмо Минфина от 16.11.10 № 03-11-06/3/159) и НДС(письмо Минфина от 12.07.10 № 03-11-06/3/102).

ИП на ЕНВД не вправе рассчитывать на имущественный вычет при продаже ОС, которые используются в предпринимательской деятельности (письмо Минфина от 21.02.12 № 03-04-05/3-198).

Как правильно «проститься» с выбывающим объектом, читайте здесь . Как учитывать компьютер, смотрите тут .

А у вас есть основные средства в организации? Поделитесь, пожалуйста, в комментариях!

Источник: pommp.ru