Кто не может воспользоваться освобождением по ст. 145 НК РФ?

В чем заключаются плюсы и минусы освобождения от НДС по ст. 145 НК РФ?

Как определить сумму выручки, для которой применима статья 145 НК РФ?

Можно ли применять освобождение, если нарушен срок подачи уведомления?

Кто не может воспользоваться освобождением по ст. 145 НК РФ?

Не имеют права на освобождение:

- Фирмы и ИП, реализующие подакцизные товары.

- Организации, имеющие статус участников проекта «Сколково», т. е. освобожденные от уплаты НДС по ст. 145.1 НК РФ.

В чем заключаются плюсы и минусы освобождения от НДС по ст. 145 НК РФ?

У освобождения от обязанности платить НДС пост. 145 НК РФ есть свои положительные и отрицательные стороны.

Плюсы заключаются в том, что:

- НДС, выделенный в документах поставщиков, придется включать в стоимость оприходованных товаров (работ, услуг) согласно подп. 1 п. 2 ст. 170 НК РФ. При этом по ТМЦ, приобретенным до освобождения и не использованным до начала его применения, а также по ОС, самортизированным неполностью, НДС нужно будет восстановить и перечислить в бюджет.

- Сохранится обязанность ведения книги продаж и оформления счетов-фактур на реализацию (п. 5 ст. 168 НК РФ). Особенностью счетов-фактур будет проставление в графах, предназначенных для ставки и суммы НДС, записи: «Без НДС» (подп. «ж» и «з» п. 2 раздела 2 приложения 1 к постановлению Правительства РФ от 26.12.2011 № 1137). При этом на реализацию подакцизных товаров счета-фактуры будут выставляться в обычном порядке с начислением и выделением суммы НДС. Кроме того, с выделением НДС придется составлять счета-фактуры налогового агента.

О правилах ведения книги продаж читайте в материале «Книга покупок и книга продаж: ведение и оформление для расчетов по НДС».

Свобода от НДС задним числом: ФНС напомнила про ст. 145 НК РФ

- Обязанность начисления и уплаты НДС, подачи декларации сохранится для ситуаций продажи подакцизных товаров, исполнения обязанностей налогового агента и выставления счетов-фактур с выделенной суммой НДС по товарам, продаваемым без акциза. Кроме того, нужно будет платить НДС при импорте товаров.

Об особенностях составления деклараций по НДС читайте в этой статье.

Как определить сумму выручки, при которой применима статья 145 НК РФ?

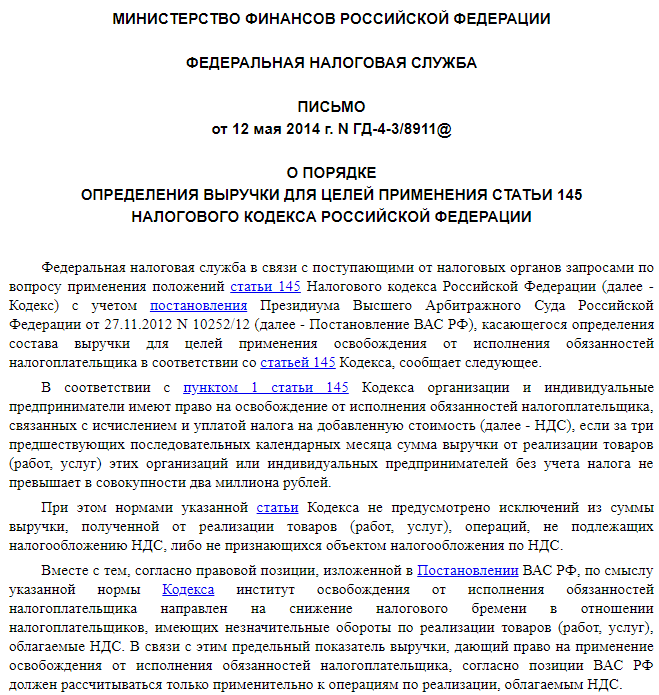

Сумму выручки в целях применения статьи 145 НК РФ (не более 2 млн руб. без учета НДС за 3 следующих подряд календарных месяца) фирмы определяют по данным бухгалтерского учета (постановление Пленума ВАС РФ от 30.05.2014 № 33). ИП используют данные книги учета доходов и расходов. При этом в сумму выручки не включают:

Можно ли применять освобождение, если нарушен срок подачи уведомления?

Применение освобождения по ст. 145 НК РФ является правом налогоплательщика и имеет заявительный характер. Текст ст. 145 НК РФ устанавливает срок направления сообщения об этом в ИФНС: это нужно сделать до 20-го числа месяца, в котором фактически начато применение освобождения.

Налогоплательщики НДС и Освобождение от уплаты НДС статья 145 ч 1 converted

О том, что нужно сделать, чтобы начать применение освобождения по ст. 145 НК РФ, читайте в материале «Как правильно освободиться от НДС».

В настоящее время (после выхода постановления Пленума ВАС РФ от 30.05.2015 № 33) считается, что нарушение срока представления уведомления само по себе не может служить достаточным основанием для отказа налогоплательщику в освобождении от НДС. Что немаловажно, с этим согласна ФНС.

Этим могут воспользоваться в том числе те налогоплательщики, которые по каким-либо причинам ошибочно не уплачивали НДС. Например, когда они:

- неверно применяли освобождение от налогообложения по ст. 149 НК РФ;

- или продолжали работать без НДС после утраты права на применение УСН, ЕНВД или ПСН.

Если при этом они вправе были воспользоваться освобождением по ст. 145 НК РФ, то есть смысл направить в ИФНС (пусть и с опозданием) уведомление об освобождении. Это даст им возможность получить законное основание не начислять и не уплачивать НДС за период ошибочной его неуплаты и, соответственно, не представлять декларацию по НДС, не платить пени, не подвергаться санкциям.

Направить такое уведомление можно даже в ходе налоговой проверки (письмо МФ РФ от 08.07.2015 № 03-07-14/39360). Важно помнить, что к направляемому с опозданием уведомлению, так же как и к представляемому в срок, необходимо приложить комплект документов, подтверждающих право налогоплательщика на освобождение.

См. также «Как получить освобождение от уплаты НДС в 2019 году?».

Освобождение от НДС

Актуально на: 29 ноября 2018 г.

Получить освобождение от НДС могут плательщики НДС только в отношении внутрироссийских операций, облагаемых этим налогом (ст. 145 НК РФ). То есть платить НДС при ввозе товаров на территорию РФ все равно придется (п. 3 ст. 145 НК РФ).

При наличии освобождения от НДС налогоплательщики:

Если же освобожденный от НДС плательщик, несмотря на освобождение, выставит покупателю счет-фактуру с выделенной суммой налога, то он должен будет уплатить его в бюджет и представить в ИФНС декларацию по НДС по итогам налогового периода (п. 5 ст. 173, п. 5 ст. 174 НК РФ).

Кто может получить освобождение от НДС

Плательщики ЕСХН и освобождение от НДС

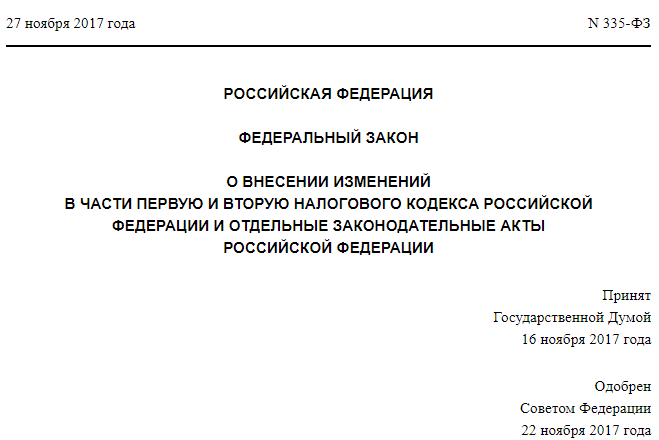

Организации и ИП, применяющие ЕСХН, с 01.01.2019 признаются в общем случае плательщиками НДС (ч.12 ст.9 Федерального закона от 27.11.2017 № 335-ФЗ). Для освобождения плательщиков ЕСХН от исполнения обязанностей налогоплательщика по НДС с указанной даты действует особый порядок.

Право на освобождение от исполнения обязанностей плательщиков НДС имеют те организации и ИП, которые переходят на ЕСХН и реализуют право на освобождение в одном и том же календарном году. Для тех же, кто уже применяет ЕСХН, для освобождения от НДС необходимо, чтобы за предшествующий календарный год сумма дохода от реализации товаров (работ, услуг) по ЕСХН-деятельности не превысила определенный лимит. По итогам 2018 года такой лимит без учета НДС составляет 100 млн. руб., за 2019 год — 90 млн. руб., за 2020 год — 80 млн. руб., за 2021 год — 70 млн. руб., за 2022 год и последующие годы — 60 млн. руб.

Как получить освобождение от НДС

О применении освобождения от уплаты НДС необходимо уведомить налоговиков. Для этого в свою ИФНС не позднее 20 числа месяца, с которого предполагается начать применять освобождение, нужно представить (п. 3 ст. 145 НК РФ):

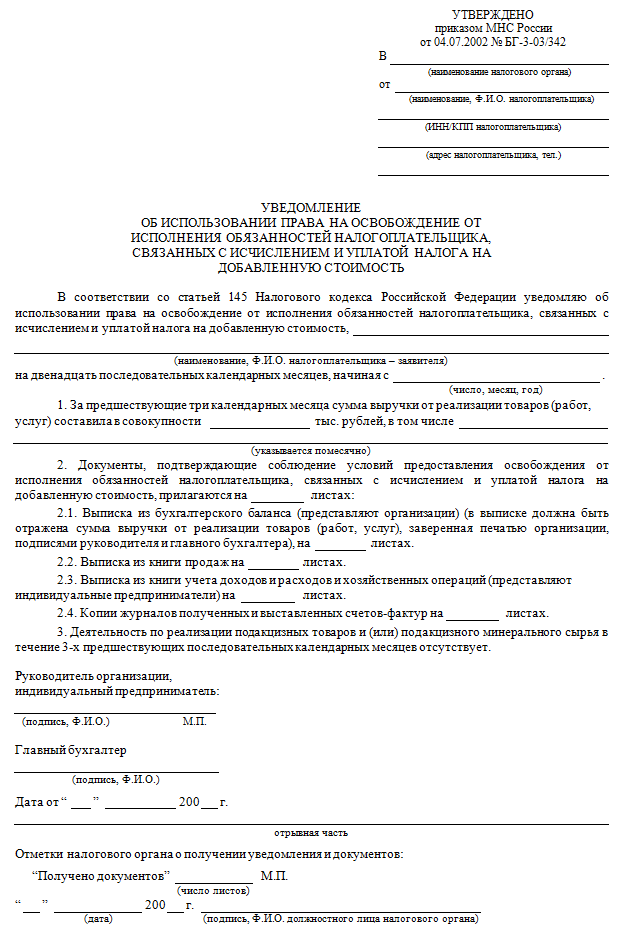

- уведомление об использовании права на освобождение от исполнения обязанностей налогоплательщика, связанных с исчислением и уплатой НДС, по утвержденной форме (утв. Приказом МНС РФ от 04.07.2002 № БГ-3-03/342);

- выписку из бухгалтерского баланса (для организаций);

- выписку из книги продаж;

- выписку из книги учета доходов и расходов и хозяйственных операций (для ИП) (п. 6 ст. 145 НК РФ).

Выписки могут быть предоставлены в произвольной форме, утвержденных образцов для них нет.

Обращаем внимание, что плательщики ЕСХН, претендующие на освобождение от НДС, представлять выписки не должны — они подают только уведомление.

Срок освобождения от НДС

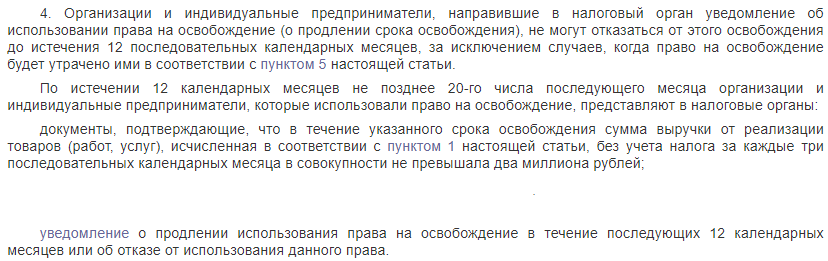

Освобождение от НДС предоставляется на 12 последовательных календарных месяцев. И до истечения указанного срока отказаться от освобождения нельзя (п. 4 ст. 145 НК РФ). Но плательщик может утратить право на освобождение. Это произойдет, если в периоде освобождения:

- выручка от реализации товаров (работ, услуг) без учета НДС за 3 любых последовательных календарных месяца превысит 2 млн. руб.;

- плательщик начнет продавать подакцизные товары.

Тогда начиная с месяца, в котором произошло хотя бы одно из указанных событий, плательщик считается утратившим право на освобождение и должен начать исчислять НДС в общем порядке (п. 5 ст. 145 НК РФ, Письмо Минфина от 06.05.2010 № 03-07-14/32).

А вот плательщики ЕСХН, получившие освобождение от НДС, не вправе самостоятельно от него отказаться даже по истечении 12 месяцев. Право на освобождение от НДС они могут только утратить. Это произойдет, если сумма дохода, полученного от реализации товаров (работ, услуг) при ведении деятельности, переведенной на ЕСХН, превысила указанный выше лимит.

Или если была реализация подакцизных товаров. С 1-го числа месяца, в котором возникло любое из указанных обстоятельств, плательщик ЕСХН теряет право на освобождение от НДС. При этом повторно получить такое право в будущем он уже не сможет.

Подтверждение права на освобождение от НДС

До 20 числа месяца, следующего за 12-ым месяцем периода освобождения, нужно направить в свою ИФНС уведомление либо о продлении, либо об отказе от использования права на освобождение и документы, которые подтверждают, что за прошедший «освобожденный» год сумма выручки от реализации за каждые 3 последовательных месяца без учета налога была в пределах 2 млн. руб. (п. 4, 6 ст. 145 НК РФ).

Плательщики ЕСХН, освобожденные от НДС, подавать ежегодно документы, подтверждающие право на освобождение, не обязаны.

> Как отказаться от НДС на общей системе налогообложения в 2019 году

Кто освобождается от уплаты НДС

Условия для освобождения прописаны в п. 1 статьи 145 НК РФ. Получить его могут юридические лица и индивидуальные предприниматели на общей системе налогообложения. Главное для таких налогоплательщиков – не реализовывать подакцизные товары и иметь не более 2 млн руб. выручки без НДС за три предыдущих месяца. При этом учитывается только та выручка, которая подлежит налогообложению НДС. С 1-го числа месяца, который последует за трехмесячным периодом, организация или ИП на ОСНО вправе применить освобождение.

Подать уведомление может и вновь созданный ИП, а также юридические лица на ОСНО в течение первых трех месяцев работы.

Воспользоваться льготой можно лишь по операциям, которые осуществляются на территории РФ. При ввозе импортных товаров нужно будет заплатить НДС.

Если налогоплательщики на общей системе налогообложения получили право на освобождение, они:

- не начисляют и не платят налог на добавленную стоимость от реализации внутри РФ;

- не сдают декларацию по НДС;

- не ведут книгу покупок, продаж и не применяют вычеты;

- не выделяют сумму налога в документах и проставляют отметку «Без НДС»;

- включают входной налог в стоимость приобретенных товаров и услуг.

Если освобожденный от НДС налогоплательщик на ОСНО выделит налог в счете-фактуре, он обязан будет заплатить его в бюджет и сдать декларацию по НДС.

Как получить освобождение от НДС для ИП на ОСНО

Отказ от НДС на общей системе налогообложения для ИП возможен с 1-го числа любого месяца в году. Для этого нужно уведомить налоговую инспекцию. На это отводится 20 дней с 1-го числа месяца, в котором предприниматель принял решение воспользоваться правом на освобождение.

В инспекцию нужно предоставить:

- уведомление о начале использования права на освобождение по форме, утвержденной приказом Минфина РФ от 26.12.2018 № 286н;

- выписку из книги продаж;

- выписку из книги учета доходов и расходов.

Специальной формы, как и отдельных требований, для выписок нет, поэтому предприниматели оформляют их в произвольном виде. Но документы должны быть составить таким образом, чтобы можно было четко выделить сумму выручки за последние 3 месяца.

Бухгалтерское обслуживание от 1 667 руб./мес

Пакет документов можно сдать как лично в ИФНС, так и отправить по почте заказным письмом с описью вложений. Но следует помнить, что при втором способе датой получения будет считаться шестой день с момента отправки документов. Поэтому воспользоваться «почтовым» вариантом нужно не позднее, чем за шесть дней до истечения установленного срока (п. 6 и 7 ст. 145 НК РФ).

Например, если ИП на ОСНО решил получить льготу с 1 апреля, то уведомление с приложениями должно поступить в ИФНС до 20 апреля. Поэтому следует отнести документы на почту не позднее 14 апреля и обязательно сохранить квитанцию, которая подтверждает дату отправки.

Такой порядок предусмотрен и для организаций, но в отличие от ИП юридические лица на ОСНО должны предоставить в налоговую инспекцию еще и выписку из бухгалтерского баланса.

Ждать разрешения от инспекции на применение освобождения не нужно, достаточно просто направить уведомление в срок.

Срок освобождения

Право не платить налог на добавленную стоимость действует 12 месяцев. Отказаться от него в течение этого срока не получится. Однако налогоплательщик может утратить это право. Такое может случиться, если в течение года произойдет хотя бы одно из этих событий:

- налогоплательщик станет реализовывать подакцизные товары;

- выручка за вычетом налога за любые 3 последовательные месяца составит более 2 млн руб.

С 1-го числа месяца, когда случился любой из перечисленных фактов, предприниматель или организация на ОСНО утрачивают право на льготу и начинают начислять и уплачивать налог на добавленную стоимость, а также сдавать декларацию.

Право не платить НДС нужно подтверждать. Когда годичный срок подойдет к концу, в течение 20-ти дней нужно направить в налоговую пакет документов: выписки из бухгалтерской отчетности или книги доходов и расходов, подтверждающие, что в периоде, когда применялось освобождение, не были превышены лимиты по выручке.

Если не предоставить такие документы, с начала периода предприниматель или организация утратят право на льготу и будут считаться плательщиками НДС. Это повлечет за собой доначисление НДС за весь период, в течение которого фирма или ИП не платили этот налог, а также пени и штрафы.

При желании ИП или организация на ОСНО могут продлить освобождение еще на 12 месяцев. Для этого вместе с документами нужно предоставить уведомление на следующий налоговый период.

Если пользоваться этой привилегией предприниматель или организация на ОСНО больше не хотят, нужно отправить уведомление об отказе.

Статья 149 НК РФ

Статья 149 НК РФ определяет отдельные случаи, когда можно не платить НДС. В ней содержится порядок освобождения не по всей деятельности, а лишь по некоторым хозяйственным операциям. Это, в частности:

- продажа определенных медицинских товаров;

- предоставление медицинских услуг;

- предоставление услуг по перевозке пассажиров;

- продажа долей в уставном капитале.

Почти каждый пункт содержит в себе особые случаи и уточнения, поэтому тщательно изучите утвержденный перечень и пояснения к нему, чтобы быть точно уверенным, можно ли не платить НДС.

Если индивидуальный предприниматель или организация на ОСНО удовлетворяют условиям этой статьи, то уведомлять инспекцию об использовании права не платить налог не нужно.

Но следует помнить, что если проводить и облагаемые, и необлагаемые операции, нужно вести раздельный учет.

Однако налогоплательщик может и отказаться от льготы по тем операциям, которые перечислены в п. 3 ст. 149. Дело в том, что в некоторых случаях для бизнесмена выгоднее платить НДС, чем не платить. Например, если большинство покупателей работают на ОСНО, им будет выгоднее сотрудничать с поставщиком, который выпишет счет-фактуру и даст возможность взять налог к вычету. Кроме того, в таком случае не придется вести раздельный учет.

Для того, чтобы платить налог на добавленную стоимость на общих основаниях, нужно не позднее 1-го числа периода, в котором предприниматель или юридическое лицо не планирует применять право на освобождение, направить в налоговую заявление об отказе.

Отказаться можно от налогообложения как всех, так и отдельных операций, которые перечислены в п. 3 ст. 149. Отказ действует не менее 12 календарных месяцев.

Вывод

В налоговом кодексе предусмотрен отказ от НДС на общей системе налогообложения для индивидуальных предпринимателей и организаций в 2019 году. Получить освобождение можно в рамках 145 и 149 статей Кодекса.

145 статья предполагает полное освобождение от уплаты налога. Воспользоваться им можно при соблюдении условий по сумме выручки и продаже безакцизных товаров. В этом случае нужно уведомлять налоговую инспекцию.

В рамках 149 статьи от НДС освобождены некоторые виды операций, при этом направлять уведомление в ИФНС не нужно. Но перед использованием права стоит тщательно рассчитать – выгодно ли это для бизнеса, так как отказаться от освобождения можно лишь по истечении 12 месяцев.

Если у вас еще остались вопросы, подключайтесь к сервису «Моё дело», чтобы получать бесплатные консультации экспертов.

Рассчитать налоги и сдать отчетность на ОСНО онлайн

В избранное Нажмите Ctrl+D чтобы добавить страницу в избранное 0 нравится Поделиться:

Источник: france-jus.ru

Налоговый учет и отчетность налогоплательщиков, применяющих право на освобождение от НДС по статье 145 НК РФ

Организации и индивидуальные предприниматели, освобожденные от обязанностей налогоплательщика НДС в соответствии со статьей 145 НК РФ, оформляют первичные учетные документы и выставляют счета-фактуры без выделения соответствующих сумм налога. При этом на указанных документах делается надпись или ставится штамп «Без налога (НДС)».

Налогоплательщики регистрируют выставленные счета-фактуры в части 1 журнала учета полученных и выставленных счетов-фактур, а также в книге продаж в общеустановленном порядке.

Поскольку организации и индивидуальные предприниматели, применяющие освобождение, не имеют право на вычеты сумм НДС, то указанные лица вправе книгу покупок не вести.

Кроме этого, организации и индивидуальные предприниматели, применяющие освобождение и в период данного освобождения не выставляющие покупателям счета-фактуры с выделенной суммой налога на добавленную стоимость, а также не исполняющие обязанности налогового агента по данному налогу, в налоговый орган по месту своего учета декларацию по налогу на добавленную стоимость не представляют.

Источник: amnagency.ru

Освобождение от НДС

Освободиться от НДС в 2023 году могут компании, а также предприниматели, которые, с одной стороны, не продают товаров с акцизами, а с другой – имеют небольшой доход. Подробное описание требований к плательщикам и порядка освобождения от уплаты НДС, образец уведомления – все это можно найти в статье.

Скачать образец уведомления об освобождении от НДС (word)

Мнение эксперта

Кочергин Сергей

Специалист по налогообложению, финансовый менеджер, эксперт сайта

Ранее мы подробно рассказывали о том какую систему налогообложения выбрать для ИП, рекомендуем вам ознакомиться с этой информацией тут.

Кому положена льгота

Право освобождения от уплаты НДС имеют юридические лица, а также ИП, которые отвечают одновременно нескольким требованиям:

- Не продают товары, облагающиеся акцизом (алкоголь, бензин и т.п.).

- Имеют небольшой оборот: общий доход от продаж за 3 календарных месяца подряд составил не более 2 млн руб.

При подсчете дохода учитываются только те операции, с которых нужно оплачивать НДС. Если в течение 3 месяцев подряд доход не достиг указанного значения, уже с начала 4 месяца плательщик вправе обратиться в налоговую инспекцию, чтобы получить льготу.

Более подробно порядок определения дохода описан в одном из писем ФНС.

Освобождение от уплаты налога на добавленную стоимость можно получить только в отношении финансовых транзакций, которые проходят в пределах территории России. Если же товар ввозится на территорию страны из-за рубежа, то налог подлежит обязательной уплате даже при соблюдении всех описанных выше требований.

Мнение эксперта

Кочергин Сергей

Специалист по налогообложению, финансовый менеджер, эксперт сайта

Ранее мы приводили формулу и пример расчета налоговой нагрузки, ознакомиться с этой информацией можно здесь.

Кто не имеет права на льготу и освобождение от НДС

Соответственно все остальные плательщики продолжают рассчитывать и перечислять НДС на общих основаниях. Важно понимать, что все организации и предприниматели, которые пользуются системой ЕСХН, обязаны уплачивать и НДС. Данный порядок начинает действовать с 2019 года в соответствии с поправками в федеральном законодательстве, принятыми в ноябре 2017 года.

При этом возможны 2 ситуации, при которых льгота будет предоставляться в прежнем режиме:

- Если юрлицо или предприниматель только переходит на ЕСХН, и при этом они воспользовались правом на льготу в том же календарном году.

- Если организация или ИП уже используют ЕСХН, учитывается ее годовой доход. Если он не превышает описанных ниже лимитов, плательщик продолжает пользоваться льготой.

| год | лимит, млн. руб. |

| 2018 | 100 |

| 2019 | 90 |

| 2020 | 80 |

| 2021 | 70 |

| 2022 и последующие | 60 |

Мнение эксперта

Кочергин Сергей

Специалист по налогообложению, финансовый менеджер, эксперт сайта

Ранее мы приводили пример заполнения декларации по налогу на прибыль, ознакомиться с образцом можно здесь.

Как освободиться от НДС: пошаговая инструкция

Для оформления льготы для дальнейшего освобождения от уплаты НДС плательщик направляет полный пакет документов в свою налоговую службу и ожидает принятия решения.

Шаг 1. Сбор необходимых документов

К документам относится уведомление, которое заполняется по утвержденной форме (см. ниже) и выписки из финансовых бумаг:

- книги продаж;

- книги учета доходов/расходов (только для предпринимателей);

- бухгалтерского баланса (только для юридических лиц).

Документы можно направить по почте заказным письмом с описью вложения либо передать их в налоговую службу лично. Еще один вариант – направить документы в электронном виде (допускается только при наличии электронной подписи).

Шаг 2. Подача уведомления: образец

Документ заполняется в печатном или рукописном виде без исправлений, помарок и зачеркиваний. Его форма является обязательной для всех компаний и предпринимателей. При заполнении заявитель указывает:

- Название отделения ИФНС.

- Свои ФИО, реквизиты, адрес и контактный телефон.

- Объем выручки за 3 полных календарных месяца в рублях.

- Приложения (описание каждого документа с количеством страниц).

- ФИО, подпись руководителя.

- ФИО, подпись главного бухгалтера.

- Дата, печать.

Уведомление содержит отрывную часть, которая заполняется сотрудником налоговой службы, получившим его любым описанным способом.

Шаг 3. Ожидание ответа и последующие действия

Налоговая инспекция принимает решение и направляет ответ в письменном виде в срок не позднее 1 месяца. Поскольку период освобождения от НДС действует максимум 12 месяцев, то после окончания этого срока плательщик снова должен обратиться в то же самое отделение налоговой инспекции, чтобы уведомить ее:

- о необходимости продления льготы по тем же основаниям (передаются актуальные выписки);

- или о прекращении действия льготного периода в связи с тем, что объем дохода превысил 2 млн. руб.

Однако если организация или предприниматель работают по ЕСХН и при этом они получили льготу по НДС, они не обязаны подавать описанные документы ежегодно. Достаточно предоставить пакет бумаг 1 раз. Однако если в результате проверки выяснится, что доход компании превысил установленные лимиты, ее ожидают штрафные санкции и другие меры ответственности.

Уведомление направляется сразу по завершению льготного периода. Документы следует передать до 20 числа ближайшего месяца. Например, период освобождения завершился 30 апреля. Тогда уведомление нужно передать строго до 20 мая.

6 последствий освобождения от уплаты НДС

После того, как налоговые инспекторы подтвердят право на освобождение от оплаты НДС, для плательщика наступают следующие последствия:

- Он перестает исчислять и уплачивать налог (но только в отношении операций, осуществляющихся в пределах страны).

- Он больше не сдает декларацию НДС в местное отделение ИФНС.

- Организация освобождается от обязанности заполнения книги покупок.

- При выставлении счетов-фактур плательщик не выделяет отдельно сумму НДС, однако обязательно отражает этот факт письменно: Без налога (НДС)».

- Компания утрачивает право на получение соответствующих вычетов по данному налогу.

- Также компания включает входной налог в итоговую стоимость купленных товаров (в этом случае НДС предъявляется поставщиками).

Важно понимать, что если в счете-фактуре организация или ИП выделит сумму НДС, он будет должен оплатить этот налог и одновременно подать соответствующую декларацию на общих основаниях. Таким образом, заполнять финансовые документы после получения льготы следует быть особенно внимательно

Срок действия и основания утраты льготы

Срок льготного периода при котором предприниматель освобождается от уплаты НДС составляет 12 календарных месяцев, идущих подряд. При этом законодательство запрещает отказываться от освобождения в течение всего этого времени.

Однако право освобождения от НДС может быть утеряно при наступлении любого из указанных условий (одного или сразу двух):

- Выручка от продажи товаров в компании за 3 календарных месяца, идущих подряд, превысила 2 млн. руб. (сумма также рассчитывается без НДС).

- Организация начала продавать любые виды товаров, в которые включен акциз.

Утеря права начинается в том месяце, когда наступило по крайней мере 1 из этих условий. Например, магазин, ранее торговавший только кондитерскими изделиями, приступил к продаже алкоголя с 30 ноября. Тогда утрата льготы наступит с 1 ноября, т.е. в результате теряется весь календарный месяц.

Что касается юридических лиц и ИП, которые работают по ЕСХН, то они не имеют права отказаться от льготы даже после стандартного срока 12 месяцев. Т.е. в их случае можно только потерять право освобождения при наступлении любого из описанных событий. Важно понимать, что для таких плательщиков утрата льготы означает невозможность ее получения в будущем даже при соответствии требованиям, описанным в законодательстве.

Мнение эксперта

Кочергин Сергей

Специалист по налогообложению, финансовый менеджер, эксперт сайта

Ранее мы рассказывали об ответственности за уклонение от уплаты налогов, рекомендуем вам также ознакомиться с этой информацией тут.

Утрата льготы и ее последствия

После утраты права на льготу плательщик снова получает право вычета. При этом вычет можно получить даже по запасам, которые были куплены еще до утраты, однако так и не были использованы. Однако важно понимать, что входной НДС права вычета не дает.

При этом размер налога НДС возможно рассчитать двумя способами:

- По товарам – берется их стоимость и умножается на ставку 10% по отдельным категориям и 18% как основная ставка (с начала 2019 года она будет увеличена до 20%).

- По авансам – в этом случае сумма умножается на соответствующую расчетную ставку, которая может составить 10/110 по отдельным товарам или 18/118 по другим товарам (с 2019 года соответственно 20/120).

Если компания заключила договор с контрагентом во время действия льготного периода, однако впоследствии льгота была утрачена, фактически руководству придется договариваться с покупателем о корректировке цены, потому что иначе избежать уплаты НДС будет трудно.

Действовать можно 2 способами:

- Установить, что ранее принятая цена уже включает НДС.

- Или увеличить цену ровно на величину НДС.

Источник: 2ann.ru