В 2023 году страхователи должны представлять в Социальный фонд России новую форму сведений — ЕФС-1. Это персонифицированный отчет, объединяющий представляемые ранее формы СЗВ-ТД, СЗВ-СТАЖ, ДСВ-3 и 4-ФСС. Эксперты 1С рассказывают, какие сведения должны отражаться в разделах ЕФС-1.

О поддержке единой формы сведений в решениях «1С:Предприятие 8» см. в «Мониторинге законодательства» в разделе «Единая форма сведений».

Социальный фонд России с 2023 года и единая отчетность по форме ЕФС-1

С 01.01.2023 Пенсионный фонд РФ и ФСС РФ объединились в единый фонд. В связи с этим отчетность тоже стала единой. Правление ПФР утвердило новый вид отчетности — форму ЕФС-1, а также порядок ее заполнения и формат представления в электронном виде.

Форма ЕФС-1 и порядок ее заполнения утверждены постановлением Правления ПФР от 31.10.2022 № 245п, а формат представления в электронном виде — постановлением Правления ПФР от 31.10.2022 № 246п.

Новая форма ЕФС-1 в объединенный социальный фонд с 2023 года

Единая форма объединяет в себе данные, которые ранее содержались:

- в расчете 4-ФСС;

- форме СЗВ-СТАЖ;

- форме ДСВ-3;

- форме СЗВ-ТД.

Сведения из формы СЗВ-М не вошли в состав ЕФС-1. С 2023 года их нужно представлять в налоговый орган по отдельной форме.

1С:ИТС

В разделе «Консультации по законодательству» см. подробнее: об объединении ПФР и ФСС РФ с 2023 года ; о новой форме по персучету с 2023 года в налоговый орган (вместо СЗВ-М) .

Единая форма персонифицированного учета состоит из Титульного листа и двух Разделов, а также подразделов к каждому из них.

Обратите внимание, форму не нужно представлять сразу в полном объеме (со всеми разделами и подразделами). Каждый из разделов (подразделов) отчетности необходимо представить в свой срок.

Титульный лист является обязательным для заполнения при представлении всех разделов и подразделов формы ЕФС-1 (п. 1.11 Порядка заполнения).

Что отражается в Разделе 1 формы ЕФС-1

Раздел 1 «Сведения о трудовой (иной) деятельности, страховом стаже, заработной плате и дополнительных страховых взносах на накопительную пенсию» состоит из подраздела 1 (в составе подразделов 1.1, 1.2, 1.3), подразделов 2 и 3.

Раздел 1 объединяет в себе сведения, которые ранее страхователи отражали в формах СЗВ-СТАЖ, СЗВ-ТД и ДСВ-3. Заметим, что каждый из подразделов 1.1, 1.2, 1.3, 2 и 3 нужно подавать с обязательным представлением подраздела 1.

В подразделе 1 «Сведения о трудовой (иной) деятельности, страховом стаже, заработной плате зарегистрированного лица (ЗЛ)» указываются общие сведения о застрахованном лице (Ф. И. О., СНИЛС, дата рождения, ИНН (при наличии), код категории лица (в зависимости от миграционного статуса), гражданство).

Подраздел 1.1 подраздела 1 «Сведения о трудовой (иной) деятельности» представляет собой аналог формы СЗВ-ТД.

Новшеством является то, что с 01.01.2023 в названном подразделе требуется также отражать сведения о начале и об окончании действия гражданско-правового договора (ГПД) с исполнителем.

- Самое новое в «1С:Бухгалтерии 8»: договоры подряда в форме ЕФС-1

- Какие коды нужно указывать в форме ЕФС-1 при представлении сведений по ГПД

Периодичность представления подраздела 1.1 Раздела 1 зависит от вида кадрового мероприятия, в связи с которым возникает обязанность подавать эту отчетность.

Так, в случаях (п.п. 2, 2.1 ст. 6, п. 2 ст. 8, п.п. 5, 6 ст. 11 Федерального закона от 01.04.1996 № 27-ФЗ «Об индивидуальном (персонифицированном) учете в системах обязательного пенсионного страхования и обязательного социального страхования» в ред. с 01.01.2023):

- оформления (прекращения, приостановления, возобновления) трудовых отношений — подраздел 1.1 подается не позднее рабочего дня, следующего за днем издания приказа (распоряжения), документа или принятия иного решения, которые подтверждают оформление (прекращение, приостановление, возобновление) трудовых отношений;

- заключения (прекращения) гражданско-правового договора, на вознаграждения по которым начисляются страховые взносы, — подраздел 1.1 представляется не позднее рабочего дня, следующего за днем заключения или прекращения соответствующего договора;

- во всех иных случаях (например, при переводе на другую постоянную работу или при подаче работником заявления о продолжении ведения бумажной трудовой книжки) подраздел 1.1 подается не позднее 25-го числа месяца, следующего за месяцем, в котором изданы приказ (распоряжение), документ о соответствующем мероприятии либо подано соответствующее заявление.

Подраздел 1.2 подраздела 1 «Сведения о страховом стаже» является аналогом формы СЗВ-СТАЖ. Его нужно представлять ежегодно не позднее 25 января (п. 2 ст. 8, п. 3 ст. 11 Закона от 01.04.1996 № 27-ФЗ в ред. с 01.01.2023).

Впервые подраздел 1.2 подраздела 1 формы ЕФС-1 представляется не позднее 25.01.2024.

В сравнении с ранее действующей формой СЗВ-СТАЖ подраздел 1.2 подраздела 1 имеет некоторые отличия.

Во-первых, подраздел 1.2 подраздела 1 работодатель должен заполнить и представить не по всем сотрудникам, а только по тем, которые в отчетном периоде (календарном году) (п. 1.6 Порядка заполнения):

- Выполняли работу (осуществляли деятельность), дающую право на досрочное назначение страховой пенсии в соответствии со статьями 30, 31, пунктами 6, 7 части 1 статьи 32 Федерального закона от 28.12.2013 № 400-ФЗ «О страховых пенсиях».

- Работали в сельском хозяйстве на работах, дающих право на повышение размера фиксированной выплаты к страховой пенсии по старости и к страховой пенсии по инвалидности.

- Имеют право на досрочную пенсию как пострадавшие от радиации по причине катастрофы на Чернобыльской АЭС.

- Замещали государственные должности РФ, государственные должности субъектов РФ, муниципальные должности, должности государственной гражданской службы РФ, должности муниципальной службы.

- Работали полный навигационный период на водном транспорте, полный сезон на предприятиях и в организациях сезонных отраслей промышленности, вахтовым методом.

- Работали в период отбывания наказания в виде лишения свободы.

- Имели периоды простоя или отстранения от работы.

- Имели периоды освобождения от работы с сохранением места работы (должности) на время исполнения государственных или общественных обязанностей.

- Находились в отпуске по уходу за ребенком в возрасте от 1,5 до 3 лет, в отпуске без сохранения заработной платы.

Во-вторых, вместо сведений об увольнении, которые отражались в графе 14 формы СЗВ-СТАЖ, в подразделе 1.2 подраздела 1 ЕФС-1 указываются результаты спецоценки условий труда (индивидуальный номер рабочего места и класс либо подкласс условий труда).

Подраздел 1.3 подраздела 1 «Сведения о заработной плате и условиях осуществления деятельности работников государственных (муниципальных) учреждений» заполняют страхователи, являющиеся государственными (муниципальными) учреждениями, для мониторинга системы оплаты труда работников бюджетной сферы.

Подраздел 2 «Основание для отражения данных о периодах работы застрахованного лица в условиях, дающих право на досрочное назначение пенсии в соответствии с ч. 1 ст. 30 и ст. 31 Федерального закона от 28 декабря 2013 г. № 400-ФЗ «О страховых пенсиях» — необходимость представления этого подраздела возникает, если работодатель подает сведения на сотрудников, имеющих право на досрочную пенсию в связи с занятостью на работах, предусмотренных частью 1 статьи 30 и статьей 31 Закона № 400-ФЗ. В этом случае подраздел 2 Раздела 1 заполняется и представляется вместе с подразделом 1.2 подраздела 1 (п. 1.8 Порядка заполнения), то есть ежегодно не позднее 25 января.

- Формирование ЕФС-1 из документов персучета в «1С:Зарплате и управлении персоналом 8» ред. 3

- Страховые взносы в 2023 году: изменения в учете взносов и форма ЕФС-1

- Самое новое в «1С:Бухгалтерии 8»: подразделы 1.1, 1.2, 2 и 3 раздела 1 новой формы ЕФС-1

- Какой регистрационный номер нужно указывать в форме ЕФС-1

Подраздел 3 раздела 1 «Сведения о застрахованных лицах, за которых перечислены дополнительные страховые взносы на накопительную пенсию и уплачены взносы работодателя» является аналогом ДСВ-3. Его необходимо представлять ежеквартально не позднее 25-го числа (п. 2 ст. 8, п. 7 ст. 11 Федерального закона от 01.04.1996 № 27-ФЗ, ч.ч. 4, 6 ст. 9 Федерального закона от 30.04.2008 № 56-ФЗ в ред. с 01.01.2023).

Впервые представить подраздел 3 Раздела 1 нужно не позднее 25.04.2023.

В учетных решениях «1С:Предприятие 8» с выходом очередных версий поддерживается заполнение и выгрузка Раздела 1 единой формы сведений для ведения персонифицированного учета ЕФС-1 (СЗВ-ТД, СЗВ-СТАЖ, ДСВ-3). О сроках см. в «Мониторинге законодательства» .

Что отражается в Разделе 2 формы ЕФС-1

Раздел 2 полностью предназначен для отражения сведений о взносах «на травматизм». Таким образом, он заменяет собой форму 4-ФСС.

Раздел 2 состоит из трех подразделов.

В подразделе 2.1 раздела 2 (является аналогом таблицы 1 формы 4-ФСС) отражается расчет сумм взносов «на травматизм».

Подраздел 2.1.1 подраздела 2.1 «Сведения об облагаемой базе для исчисления страховых взносов и исчисленных страховых взносах для организаций с выделенными самостоятельными классификационными единицами. » заполняется страхователями, у которых структурные подразделения выделены в самостоятельные классификационные единицы.

Ранее такие страхователи в форме 4-ФСС заполняли таблицу 1.1.

Подраздел 2.2 раздела 2 «Сведения, необходимые для исчисления страховых взносов страхователями, указанными в пункте 2.1 статьи 22 Федерального закона от 24 июля 1998 г. № 125-ФЗ. » предназначен для заполнения работодателями, которые временно направляют своих сотрудников для выполнения определенных трудовых обязанностей к другим работодателям. В форме 4-ФСС такие данные отражались в таблице 2.

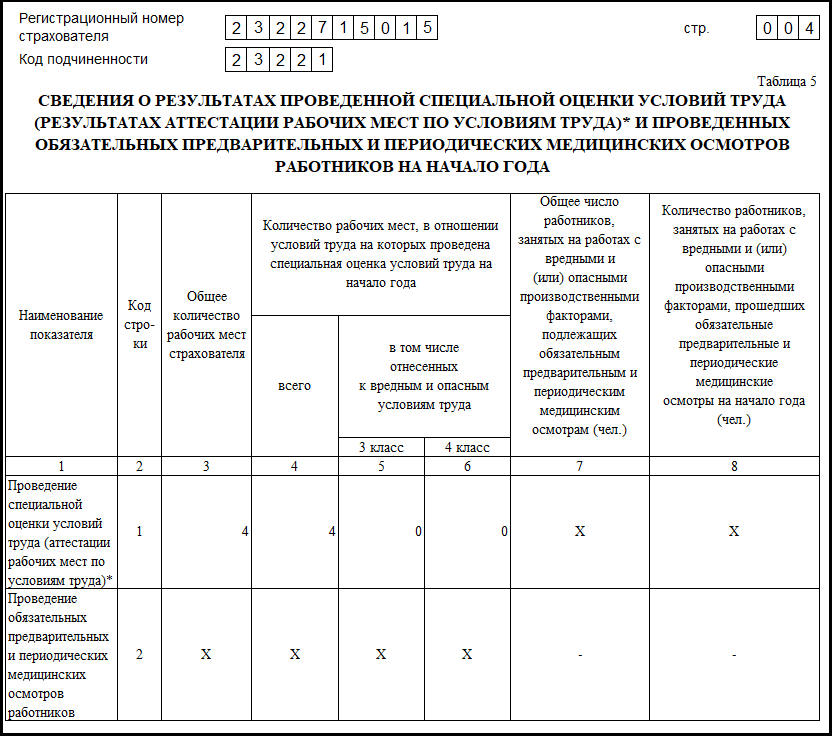

Подраздел 2.3 подраздела 2 «Сведения о результатах проведенных обязательных предварительных и периодических медицинских осмотров работников и проведенной специальной оценке условий труда на начало года».

В названном подразделе 2.3 подраздела 2 (аналог таблицы 4 формы 4-ФСС) потребуется отражать данные:

- о численности работников, подлежащих обязательным медосмотрам, и количестве работников, фактически прошедших такие медосмотры;

- количестве рабочих мест, в отношении которых проведена спецоценка условий труда.

Заметим, что в состав расчета 4-ФСС включена таблица 3, в которой указывается численность сотрудников, пострадавших в связи со страховыми случаями (т. е. получившими производственную травму или заболевание).

В Разделе 2 новой формы ЕФС-1 отражение таких данных не предусмотрено — в составе Раздела 2 обязательно должны быть представлены подразделы 2.1 и 2.3. Если данные для заполнения подразделов 2.1.1 и 2.2 отсутствуют (нет выделенных самостоятельных классификационных единиц и отсутствуют работники, временно направленные к другому работодателю), такие подразделы не заполняются и не представляются (п. 1.11 Порядка заполнения).

Раздел 2 необходимо представлять не позднее 25-го числа месяца, следующего за отчетным периодом (п. 1 ст. 24 Федерального закона от 24.07.1998 № 125-ФЗ (Закон № 125-ФЗ) в ред. с 01.01.2023). Отчетные периоды с 01.01.2023 не меняются. Это I квартал, полугодие, 9 месяцев календарного года, календарный год (п.

2 ст. 22.1 Закона № 125-ФЗ в ред. с 01.01.2023). Первый раз отчитаться путем подачи Раздела 2 формы ЕФС-1 необходимо не позднее 25.04.2023.

В учетных решениях «1С:Предприятие 8» с выходом очередных версий поддерживается Раздел 2 единой формы сведений для ведения персонифицированного учета и по взносам «на травматизм» ЕФС-1 (4-ФСС) и его заполнение.

О сроках см. в «Мониторинге законодательства» здесь и здесь .

1С:ИТС

В разделе «Консультации по законодательству» см. полезную информацию: о страховых взносах с 2023 года (плательщики, база для расчета и пр.) — в новом справочнике ; перечень изменений законодательства-2023 по взносам и комментарии экспертов 1С . О сроках сдачи отчетности и уплаты налогов (взносов) с 2023 года см. здесь .

От редакции. См. также видеозаписи онлайн-лекций, которые состоялись в 1С:Лектории :

- Л. А. Котова.Учет и отчетность по страховым взносам после объединения ПФР и ФСС. Ответы на вопросы;

- Н.А. Белянцева.Изменения законодательства по вопросам персонифицированного учета;

- Н.А. Белянцева.Ответы на вопросы.

Источник: buh.ru

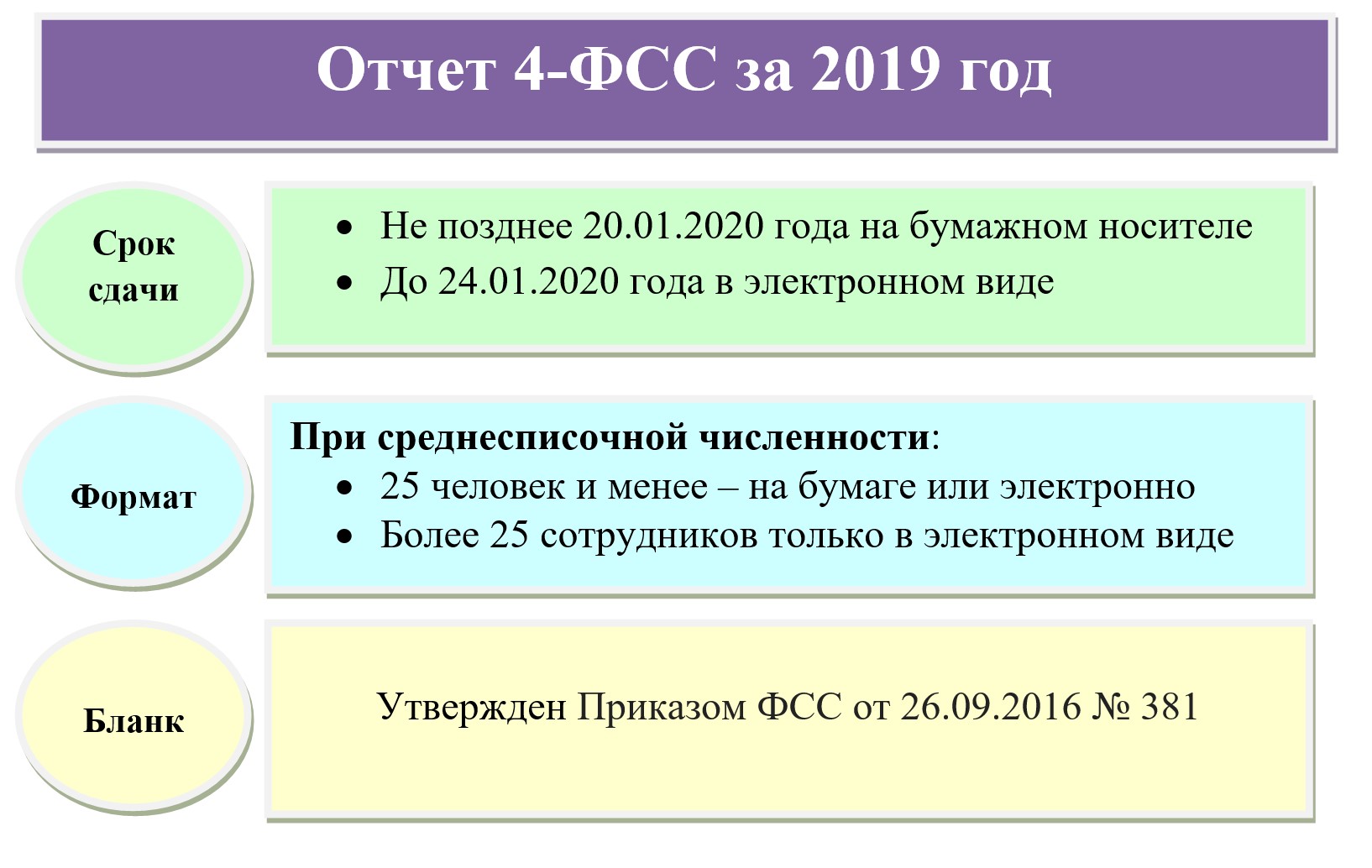

4-ФСС за 2019 год: бланк и образец

После перехода основной части страховых взносов в ведение ФНС отчет 4-ФСС существенно сократили, оставив в нем лишь взносы на травматизм и профзаболевания. Отчет этот, как и прежде, сдается в ФСС по итогам каждого квартала. Рассмотрим, в какой срок нужно сдать 4-ФСС за 2019 год и как правильно его заполнить.

Когда, куда и как сдавать 4-ФСС за 2019 год

Рассмотрим представленную в схеме информацию более подробно.

Кто сдает 4-ФСС за 2019 год

- ООО и АО;

- ИП с наемными работниками;

- Адвокатами, нотариусами и иными частнопрактикующими лицами, если они выплачивают гражданам вознаграждение, с которого уплачиваются взносы в ФСС.

ИП, не имеющие работников, 4-ФСС не сдают, как и не уплачивают взносы в Соцтрах. По своему желанию ИП может зарегистрироваться в ФСС и перечислять туда взносы в обмен на возможность получать пособия по временной нетрудоспособности, беременности и родам, по уходу за ребенком до 1,5 лет. Но это не накладывает на него обязанности сдавать отчет, так как он подается только по наемным работникам.

Форма 4-ФСС за 2019 год

Форма 4-ФСС утверждена Приказом ФСС от 26.09.2016 № 381. Изменений в 2019 году она не претерпела.

Бланк 4-ФСС 2019 Скачать

- На бумаге — если среднесписочная численность сотрудников не превышает 25 человек.

- В электронной форме — если ССЧ превышает 25 человек.

Состав 4-ФСС за 2019 год

Лист формы 4-ФСС

Включается в отчет при наличии сведений

Сроки сдачи 4-ФСС за 2019 год

- на бумаге — до 20 числа месяца, следующего за отчетным;

- в электронной форме — до 25 числа.

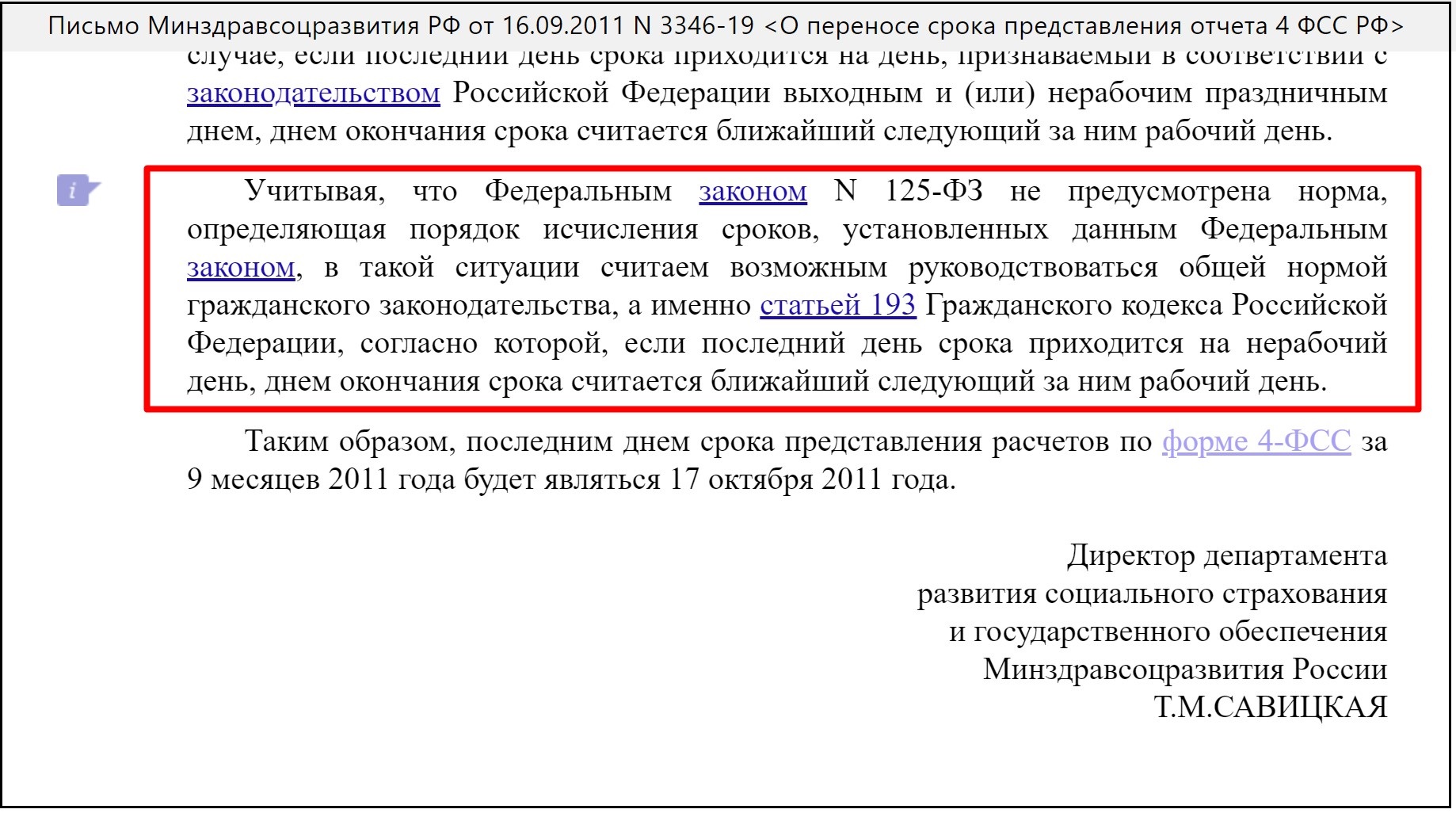

Но есть Письмо Минздравсоцразвития от 16.09.2011 № 3346-19, подтверждающее правомерность переноса срока сдачи 4-ФСС на ближайший рабочий день при выпадении его на нерабочий день:

Но даже несмотря на это разъяснение, рекомендуем сдать отчет накануне, чтобы избежать возможных споров с ФСС.

Таким образом, 4-ФСС за 2019 год на бумаге нужно сдать до 20.01.2020, в электронной форме — до 24.01.2020 (25 января выпадает на субботу).

Общие требования к заполнению 4-ФСС за 2019 год

- Заполнить отчет можно на компьютере или от руки шариковой (перьевой) ручкой черного либо синего цвета печатными буквами.

- В каждую строку отчета вносится только один показатель. При отсутствии данных в сроке или графе ставятся прочерки.

- Если данных для заполнения таблиц 1.1, 3 и 4 нет, их в отчет включать не нужно.

- Если в 4-ФСС допущена ошибка, ее нужно зачеркнуть и вписать верное значение, после чего поставить под ней подпись того, кто сдает отчет, дату внесения изменений и печать (при ее наличии).

- Исправлять ошибки корректирующим или иным похожим средством нельзя.

- Нумерация страниц сквозная.

- В конце каждой страницы отчета страхователь должен поставить свою подпись и дату подписания.

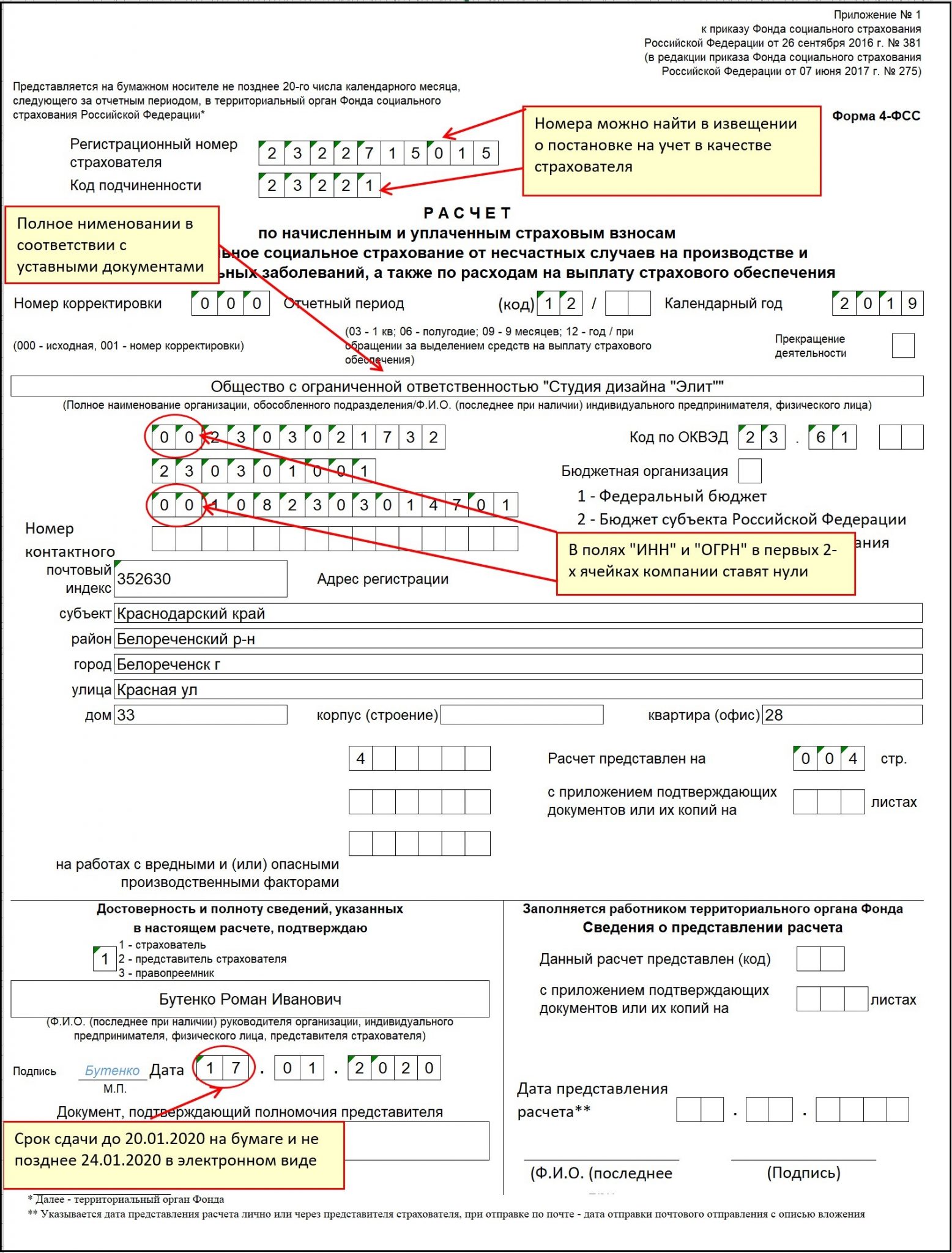

Заполняем титульный лист

- Регномер страхователя.

- Код подчиненности.

- Номер корректировки.

- Отчетный период.

- Календарный год.

- Прекращение деятельности.

- Полное наименование.

- ИНН/ОГРН.

- ОКВЭД.

- Адрес регистрации.

- Поля о численности сотрудников.

- Достоверность и полноту сведений…

В самом низу страницы страхователь (его представитель) ставит свою подпись и дату подписания расчета.

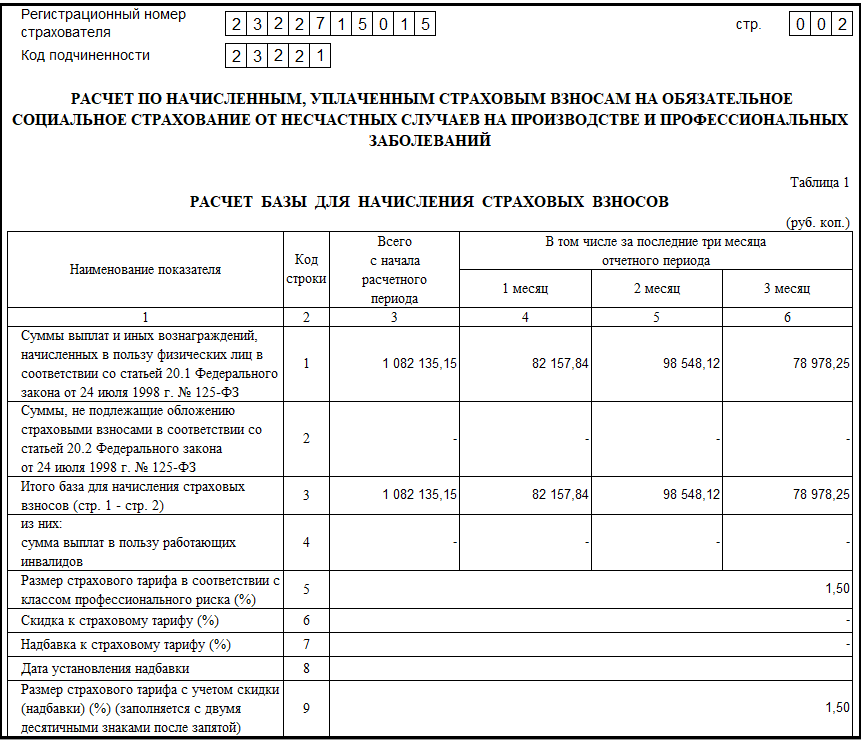

Заполняем таблицу 1

- Строка 1.

В графах 4-6 отражаются суммы выплат сотрудникам, начисленные за последние 3 месяца отчетного периода: в отчете за 2019 год в эти графы нужно внести данные по выплаченному доходу за октябрь-декабрь 2019 год. В графе 3 указывается общая сумма доходов, облагаемых «несчастными» взносами с начала года (нарастающим итогом).

- Строка 2.

В этой строке отражается доход, необлагаемый взносам. Перечень доходов, не подлежащих обложению страховыми взносами, приведен в ст. 20.2 Закона № 125-ФЗ. Разбивка, как и в строке 1, идет помесячно (графы 4-6) с указанием общей суммы таких доходов в графе 3.

- Строка 3.

Указывается итоговая база для начисления страховых взносов. Она определяется по формуле: стр. 1 минус стр. 2. Если строка 2 не заполнена, то данные в строку 3 переносятся из строки 1.

- Строка 4.

Заполняется только, если в течение года производилась выплата дохода инвалидам.

- Строка 5.

Здесь нужно отразить размер применяемого страхового тарифа (без учета скидки и надбавки). Он устанавливается в зависимости от класса профессионального риска, к которому относится страхователь.

- Строки 6 и 7.

Заполняются при наличии скидок и надбавок к страховому тарифу. Если их нет, ставим прочерки в обоих строках.

- Строка 8.

Указывается дата приказа территориального ФСС об установлении надбавки к страховому тарифу.

- Строка 9.

Вносится размер страхового тарифа с учетом установленной скидки или надбавки. Данные заполняются с двумя десятичными знаками после запятой.

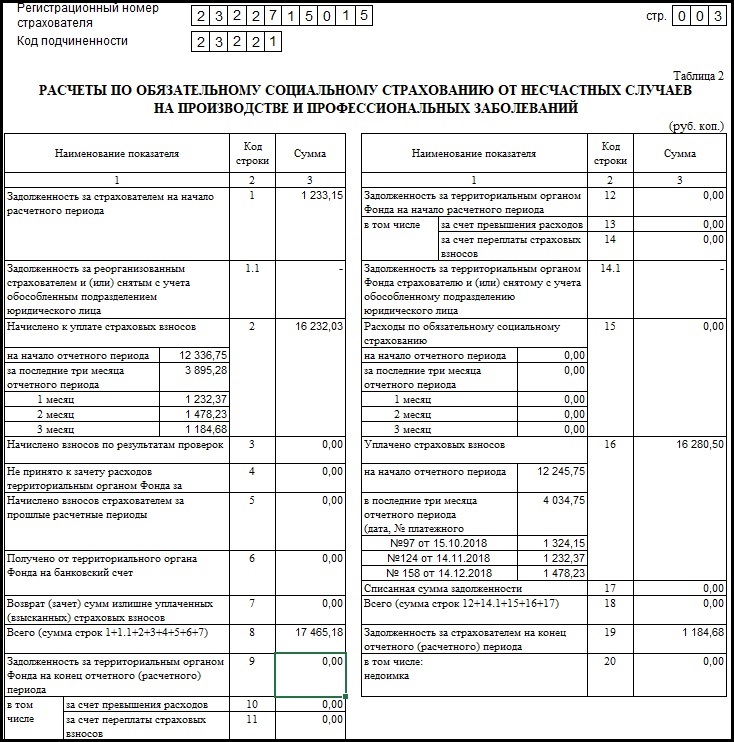

Заполняем таблицу 2

- задолженности страхователя по «несчастным» взносам на начало года (стр. 1);

- сумме начисленных взносов в помесячной разбивке (стр. 2);

- взносах, начисленных по итогам проверок (стр. 3);

- затратах, непринятых фондом к зачету (стр. 4);

- взносах, начисленных работодателем за предыдущие периоды (стр. 5);

- сумме возмещенных ФСС расходов (стр. 6);

- зачете (возврате) излишне уплаченных (взысканных) взносов (стр. 7);

- общей сумме обязательств по стр. 1-7 (стр. 8);

- размере задолженности за ФСС на конец периода (стр. 9-11).

- сумме долга за Фондом на начало года (стр. 12-14);

- размере затрат на соцтрахование, в т. ч. в помесячной разбивке (стр. 15);

- сумме уплаченных взносов за год, в т. ч. в помесячной разбивке (стр. 16);

- размере списанной задолженности (стр. 17);

- общей сумме строк 12-17 (стр. 18);

- размере долга за работодателем на конец года (стр. 19-20).

Таблицы 3 и 4

- выплату пособия по несчастным случаям и травмам;

- оплату лечения работников вредных производств в санаториях;

- финансирование предупредительных мер по сокращению травматизма и профзаболеваний на производстве.

Заполняем таблицу 5

- Строка 1 графа 3.

- Строка 1 графы 4-6.

- Строка 2 графа 7.

- Строка 2 графа 8.

Образец 4-ФСС 2019 Скачать

Штрафы за 4-ФСС

- Пропущен срок сдачи 4-ФСС (взносы не уплачены).

- Пропущен срок сдачи 4-ФСС (взносы уплачены).

- Нарушение порядка сдачи отчета.

- Отказ в предоставлении по требованию ФСС необходимых документов.

За пропуск срока сдачи отчета должностных лиц организации могут дополнительно оштрафовать на сумму от 300 до 500 руб. (ч. 2 ст. 15.33 КоАП РФ).

Подводим итоги

- 4-ФСС представляется по итогам каждого квартала всеми работодателями в территориальный фонд Соцстраха.

- Срок сдачи отчета на бумаге — не позднее 20 числа месяца, следующего за отчетным периодом, в электронной форме — до 25 числа. За 2019 год 4-ФСС на бумаге нужно сдать до 20.01.2020, электронно — до 24.01.2020.

- В отчете 4-ФСС фиксируется сумма страховых взносов по травматизму, а также выплат, связанных с несчастными случаями на производстве.

Источник: blogkadrovika.livejournal.com

Как заполнять новую форму расчета 4-ФСС в 2023 году

Администрированием большинства сборов с 2017- года в России занимается налоговая служба. Соцстраху оставили контроль за начислением и выплатой взносов на обязательное страхование по травматическим ситуациям на производстве. Поэтому был разработан новый расчет 4-ФСС.

Внедрение обновленного порядка взаиморасчетов с государством должно снизить нагрузку на предприятия. Законодателем было предложено сократить количество отчетных документов. По факту появились дополнительные бланки отчетов. Бухгалтерам теперь нужно подстраиваться под изобретенные правила и учиться заполнять новые формы.

Основные нововведения текущего года

Так как часть сборов была передана на управление налоговой службе, форма 4-ФСС была сокращена. Из нее убрали листы, которые не отображают данные насчитанных и выплаченных сборов по травматизму на предприятии. Информация для заполнения расчета берутся из бухгалтерских проводок. Цифры пишутся в рублях и копейках.

Основные изменения, которые содержит расчет форма 4-ФСС новый вариант:

- Не заполняется код территории по причине отсутствия соответствующей строки в бланке.

- Таблица №5 стала содержать новую строку. Вместо аттестации работников теперь указывается информация о специальной оценке условий труда. На основе данных этого раздела работники фонда принимают решение о предоставлении скидки предприятию на выплату взносов или, наоборот, о повышении тарифа.

- Обязательны для заполнения 1–2 и 5 таблицы, первый лист документа. Остальные страницы заполняются по необходимости. При отсутствии данных таблицы 1.1, 3, 4 не сдаются.

- Если предприятие не вело хозяйственную деятельность в отчетном периоде, пустую форму нужно все равно сдавать.

Требование к оформлению документа

Заполнять новый расчет 4-ФСС с 2017 года следует согласно Приложению №2 к приказу ФСС от 26.09.2016 г. №381 на компьютере или от руки печатными буквами.

Каждая строка расчета должна содержать один показатель. Желательно избегать исправлений. Допущенные помарки перечеркиваются, рядом пишутся правильные данные и заверяются подписью руководителя. Если уставом предприятия предусмотрено наличие печати, ее необходимо поставить на форме.

Листы расчета пронумеровываются. Вверху каждой страницы прописывается регистрационный номер страхователя, а также его код подчиненности. Все страницы формы подписываются руководителем предприятия. Внизу листа ставится дата, когда отчет подготовлен.

На видео: Новые формы отчетности в 2017- году: РСВ и 4-ФСС

Пример заполнения отчета

Обновленная форма расчета теперь содержит пять таблиц, вместо прежних шести. Обязательно заполняются первые две страницы, а также последняя. Если за отчетный период были зафиксированы случаи производственного травматизма и выплачены по ним компенсации, бухгалтеру дополнительно нужно заполнить таблицы номер три и четыре.

Вместо шифра страхователя на первом листе расчета по-новому пишут ОКВЭД2. По-старому отчет примут, но со временем предприятию необходимо будет написать объяснительную фонду. Численность работников с инвалидностью теперь указывается на первой страничке формы. Отдельно выделять женщин не нужно, так как ведомости про декретные выплаты сдаются в фискальную службу.

С 2017 года новый расчет 4-ФСС содержит измененную первую таблицу. С нее убрали строчку, где указывалось количество инвалидов на предприятии, ОКВЭД, и перенесли на титульный лист. При заполнении таблицы следует быть предельно внимательным. Суммы выплат работникам за отчетный период, которые указываются в 4-ФСС, должны быть равны данным единого расчета по взносам.

Таблица №2 заполняется по старым правилам. Листы 3,4 оформляются только в тех случаях, если за отчетный период были случаи производственных травм у работников. Особое внимание следует обратить на таблицу №5. С 2014 года начала действовать новая норма закона, согласно которой проводиться специальная оценка условий труда вместо аттестации. Поэтому расчет должен отражать именно эти сведения.

Когда и как сдавать расчет

Ежегодная сдача отчетности 4-ФСС происходит несколько раз: за первые три месяца года, через полгода, по истечению девяти месяцев, годовой расчет. Бумажную форму сдают до 20 числа месяца, после отчетного квартала, электронную – до 25. Если крайний срок подачи документов выпадает на выходной, то его переносят на ближайший будний день.

Способы подачи формы 4-ФСС:

- Электронный расчет отправляется по специальным каналам телекоммуникационной связи. Факт сдачи отчета фиксируется в момент его отправки. Заверяется расчет электронной подписью.

- Бумажный отчет человек приносит в фонд лично или через доверенное лицо. При себе необходимо иметь паспорт и доверенность, если документы подаются не ответственным лицом. Бумаги можно послать по почте заказной бандеролью. Подавая бумажные документы, следует помнить об ограничении в численности работников. Должно быть не больше 25 человек.

Лучше использовать бланки, размещенные на официальных интернет – ресурсах. Новую отчетность 4-ФСС за 1 квартал года скачать бесплатно в формате Exel можно на сайте ФСС или у нас скачать образец новой формы 4-ФСС.

На видео: Страховые взносы с 1 января 2017 года

Ответственность должностных лиц

Штрафные санкции за нарушение законодательства:

- Подача отчета проверяющим органам не вовремя будет стоить владельцу компании 5% от насчитанных взносов. Штраф платится за каждый месяц просрочки. Минимальная сумма равна 1 000 р., максимальная – 30% от насчитанной суммы сборов.

- Штраф за отказ предоставить подтверждающие документы равен 200 рублям. Для должностных лиц это будет стоить от 300 до 500 рублей.

- За не правильно выбранный способ отчета бухгалтер с директором заплатят по 300-500 рублей. Компания – 200 р.

Реформа управления обязательными страховыми сборами продумана и регулируется законодательством. Порядок оформления отчетов детально описаны законодателем в приложениях к тематическим приказам. Новый расчет 4-ФСС скачать можно на специализированных интернет – ресурсах, посвященных бухгалтерскому учету или по ссылке в начале статьи. Следуя простым инструкциям, форму можно заполнить легко и правильно в году.

Понравилась статья про особенности ведения индивидуального предпринимательства? Поделитесь в соц. сетях, расскажите друзьям — это лучшая благодарность нам! Поставьте свою оценку статье о ведении ИП, ПРОГОЛОСУЙТЕ за полезность — это анонимно и всем видно.

Источник: biznes-prost.ru