Платежное поручение НДФЛ – это типовой бланк, который используется при уплате налогов и страховых взносов в бюджет государства. В нем содержатся поля, которые отвечают за различные показатели – заполнять платежку необходимо внимательно, чтобы уплачиваемый налог поступил по назначению.

Статус плательщика в платежном поручении по НДФЛ

В поле 101 поручения отображается статус налогоплательщика. Им может быть физическое лицо (13), предприниматель (09) или налоговый агент (02).

Правильное указание КБК в поле 104 платежки также имеет значение для того, кто платит налог.

Следует учитывать, что КБК 2016 года для некоторых взносов уже устарели, например по ПФР.

Новые правила и нюансы заполнения

С апреля 2017 года законодательством предусмотрены новые требования, касающиеся заполнения платежных поручений. С 25 апреля текущего года начнут действовать новые правила, которые решают вопросы спорных ситуаций при внесении сведений в поле 101 “Статус плательщика”. С этого момента при переводе по реквизитам ИФНС страховых взносов организацией за своих работников в поле “Статус плательщика” необходимо вписывать код 01, если же взносы выплачивает индивидуальный предприниматель за себя или за своих работников, то указывается код 09.

НДФЛ ошибка ИП в платеже статусе платежа налоговый агент

Код 08 с этого времени нужно использовать компаниям и предпринимателям при адресации в бюджет неналоговых переводов по ИФНС. Для компаний, которые переводят НДФЛ за своих сотрудников в качестве налоговых агентов, код 02 для поля 101 не изменился.

Как заполнить платежное поручение по новым правилам, смотрите в этом видео:

Отпускные

Текущее законодательство предполагает, что НДФЛ с отпускных в 2017 году необходимо оплачивать не позднее конца того месяца, в котором выплаты были начислены. Новые сроки дают возможность бухгалтеру уплатить НДФЛ сразу по нескольким сотрудникам, ушедшим в отпуск.

Если больничный лист и отпуск оформлялись в одном месяце, то теперь можно выплатить НДФЛ по больничному в одной платежке с налогом по отпускным.

Образец заполнения ПП по НДФЛ с отпускных

Возврат НДФЛ сотруднику

Если налоговый агент удержал НДФЛ в большем размере, чем было необходимо, то он должен сообщить сотруднику на протяжении 10 дней об излишнем удержании, а работнику необходимо написать заявление о возврате агенту. Переплату можно зачесть в счет будущих уплат налога по НДФЛ или возвратить средства из бюджета.

Если суммы достаточно для возврата, то агент возвращает излишки удержания на счет сотрудника, указанный в заявлении. При нехватке средств агент обращается за возвращением в ИФНС.

Пример ПП по уплате НДФЛ

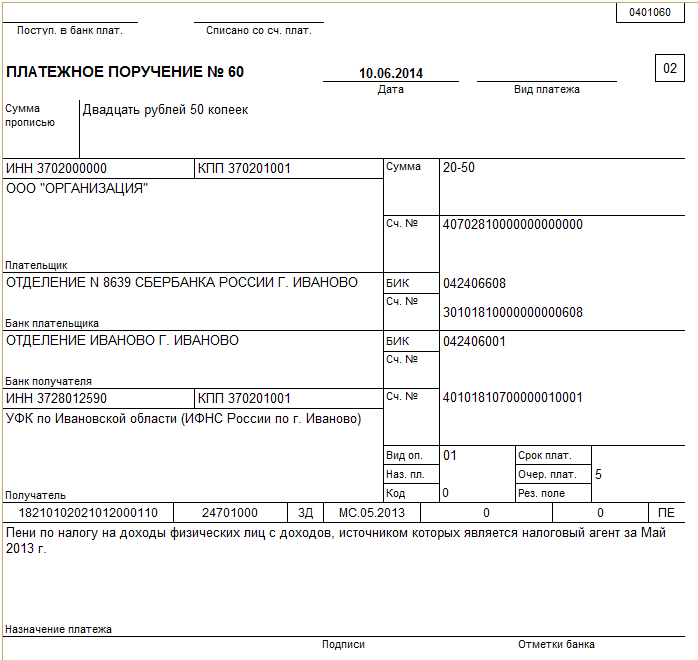

Пени по налогу

В платежном поручении на уплату пени указывают тот же статус плательщика, реквизиты получателя и администратора. Однако есть существенные отличия:

- в поле 104 «КБК»: для пени существует свой КБК, в 14-17 разрядах вписывают код подвида – 2100;

- поле 110 «Тип платежа» оставляется пустым (раньше ставили «ПЕ»);

- поле 106 «Основание платежа»: если пеня рассчитана самостоятельно и оплачивается добровольно – ставим код «ЗД», если пени уплачиваются по требованию ИФНС – ставим «ТР», при уплате пени по результатам проверки – вписываем «АП»;

Поле 107 «Налоговый период» заполняется в зависимости от оснований, вписанных в поле 106:

- «ЗД» — ставим 0 при добровольной уплате, в других случаях — период, который хотим указать;

- «ТР» – указываем период по требованию ИФНС;

- «АП» – ставим 0.

Если уплата производится самостоятельно, то поля 108 и 109 оставляют пустыми, в других случаях указывают номер и дату требований ИФНС или в соответствии с проверочным актом.

Оформить платежное поручение на уплату пеней поможет этот видеоролик с понятным образцом заполнения:

Штрафы

Для уплаты штрафа в платежном поручении существуют нюансы в заполнении следующих полей:

- 104 — отобразить соответствующий КБК;

- 105 – код ОКТМО;

- 106 – «ТР» (требование ИФНС);

- 107 – значение 0;

- 108 – номер требования;

- 109 – дата требования.

Пример заполнения ПП со штрафом

Перечисление в бюджет

Для перечисления НДФЛ в бюджет должна быть заполнена следующая информация в платежном поручении:

- статус, ИНН, КПП плательщика;

- сведения о получателе (УФК ИФНС), его ИНН и КПП;

- очередность платежа;

- КБК и ОКТМО;

- основание платежа и период взноса;

- номер и дата документа, на основании которого происходит выплата;

- тип и назначение платежа.

Важно не допускать ошибки в реквизитах счетов Федерального казначейства и наименовании получателя — банковского учреждения.

Оплата недоимки

В случае недоимки в поле 106 «Основание платежа» указываем:

- обычная недоимка – «ЗД»;

- недоимка по претензии налоговиков – «ТР»;

- недоимка по проверочному акту до налогового требования – «АП».

Образец ПП при оплате недоимки

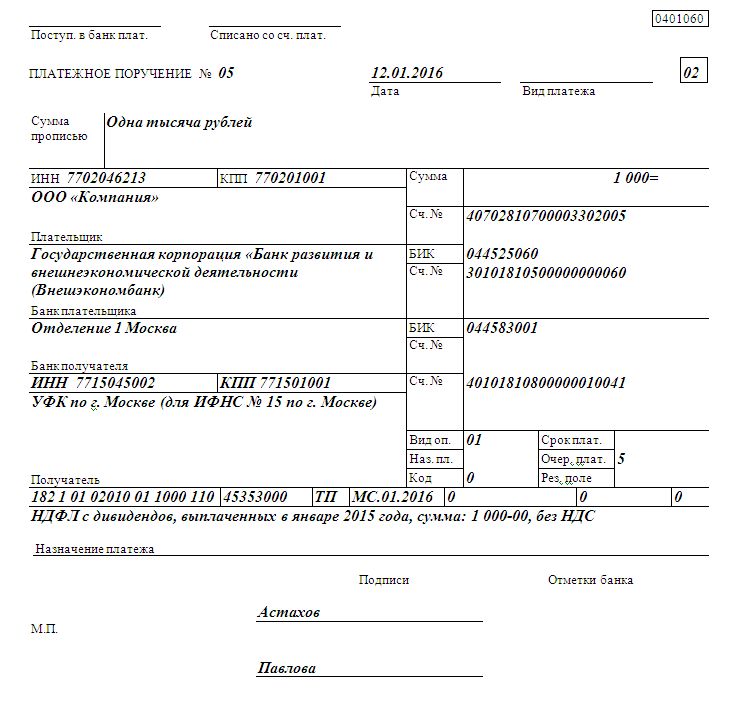

НДФЛ с дивидендов

Дивиденды облагаются налогами: 13% заплатит налоговый резидент РФ, 15% — нерезидент России.

- По общему принципу НДФЛ с дивидендов уплачивает сама организация не позднее месячного срока после их выплаты.

- Если резидент РФ получил выплаты за пределами государства, то он перечисляет НДФЛ до 15 июля года, следующего за годом выплат.

При этом в поле 101 в качестве статуса плательщика ставится «02» — налоговый агент, или «13» — физическое лицо.

Образец платежного поручения по НДФЛ с дивидендов

Компенсация при увольнении

При увольнении сотрудника в этот день ему должна быть выплачена компенсация за отпуск, который не был использован. Также работнику может быть предоставлен отпуск с последующим прекращением трудовых отношений. В этом случае речь идет уже о выплате отпускных.

Налог из компенсации удерживается непосредственно в день ее предоставления, уплатить НДФЛ в бюджет следует в такие сроки:

- если банк получил средства на ее выплату, то не позднее даты получения;

- если выплата переведена на счет сотрудника, то не позднее даты перечисления;

- если компенсация производится из выручки организации, то не позднее даты, следующей за днем реальной выплаты из кассы.

Выплаты с премии

Премия подлежит налогообложению и удержанный из нее налог нужно уплатить не позднее дня получения наличных в банке, дня ее перечисления на счет или дня, следующим за днем получения премии работником из кассы компании.

В платежных документах важно отобразить период, за который начисляется премия. В справке 2-НДФЛ премиальные указываются доходами того месяца, в котором они перечислены.

Что такое платежное поручение, очень подробно расскажет видео ниже:

Понравилась статья? Поделитесь с друзьями в социальных сетях:

И подписывайтесь на обновления сайта в Контакте, Одноклассниках, Facebook, или Twitter.

Источник: uriston.com

Статус плательщика (поле 101) в платёжном поручении

По сентябрь 2021 года включительно действуют следующие значения:

- «01» — налогоплательщик (плательщик сборов, страховых взносов и иных платежей, администрируемых налоговыми органами) — юридическое лицо;

- «02» — налоговый агент;

- «06» — участник внешнеэкономической деятельности (ВЭД) — юридическое лицо;

- «08» — плательщик — юридическое лицо (ИП, адвокат, нотариус, глава фермерского хозяйства), перечисляющий средства в бюджетную систему кроме налогов, сборов, страховых взносов и иных платежей, администрируемых налоговыми органами;

- «09» — ИП, уплачивающий налоги, сборы, страховые взносы и иные платежи, администрируемые налоговыми органами;

- «10» — нотариус, занимающийся частной практикой, уплачивающий налоги, сборы, страховые взносы и иные платежи, администрируемые налоговыми органами;

- «11» — адвокат, учредивший адвокатский кабинет, уплачивающий налоги, сборы, страховые взносы и иные платежи, администрируемые налоговыми органами;

- «12» — глава крестьянского (фермерского) хозяйства, уплачивающий налоги, сборы, страховые взносы и иные платежи, администрируемые налоговыми органами;

- «13» — физическое лицо, уплачивающее налоги, сборы за совершение налоговыми органами юридически значимых действий, страховые взносы и иные платежи, администрируемые налоговыми органами;

- «16» — участник ВЭД — физическое лицо;

- «17» — участник ВЭД — ИП;

- «18» — плательщик таможенных платежей, не являющийся декларантом;

- «19» — организации и их филиалы, перечисляющие средства, удержанные из заработной платы (дохода) должника — физлица в счет погашения задолженности по платежам в бюджет на основании исполнительного документа;

- «21» — ответственный участник консолидированной группы налогоплательщиков (КГН);

- «22» — участник КГН;

- «24» — плательщик — физлицо, перечисляющий средства в уплату сборов, страховых взносов, администрируемых ФСС, и иных платежей в бюджет (кроме сборов за совершение налоговыми органами юридически значимых действий и иных платежей, администрируемых налоговыми и таможенными органами);

- «28» — участник ВЭД — получатель международного почтового отправления.

Начиная с 1 октября 2021 года, значения «09», «10», «11» и «12» использовать нельзя. Для всех физических лиц (включая ИП, адвокатов и проч.) останется единое значение — «13» (см. «Как заполнять платежки по налогам и взносам в 2021 году: не пропустите важные новшества»).

Автоматически сформировать платежку на уплату налога по данным из декларации и сдать отчетность через интернет

Статус в платежках по земельному налогу: нюансы

То, каким образом следует указывать статус в платежках по земельному налогу, поясняет письмо Минфина России от 16.01.2015 № 02-08-10/800. Это зависит от того, кто осуществляет перечисление:

Физлицам рекомендуется фиксировать статус:

- 03 — для юрлиц, классифицируемых как организация федеральной почтовой связи (или ФПС) и формирующих распоряжения о переводе финансовых средств по платежам физлиц;

- 09 — для ИП;

- 10 — для нотариусов, которые занимаются частной практикой;

- 11 — для адвокатов, имеющих собственный кабинет;

- 13 — для физлиц, являющихся клиентами кредитно-финансовой организации, владельцами счета;

- 15 — для банков, их филиалов, платежных агентов, организаций ФПС, формирующих платежные поручения на некую общую сумму с реестром на транзакцию денежных средств, которые приняты от плательщиков в статусе физлиц;

- 16 — для участников внешнеэкономических действий в статусе физлица;

- 17 — для участников внешнеэкономических действий в статусе ИП;

- 19 — для юрлиц и их филиалов, сформировавших распоряжение о транзакции денежных средств, которые удержаны из зарплаты должника в статусе физлица в счет долгов по обязательствам перед бюджетной системой РФ на основании полученного исполнительного документа;

- 20 — для кредитных структур и их филиалов, платежных агентов, которые формируют распоряжения о транзакциях денежных средств по отдельным платежам физлица.

У юрлиц статус может быть таким:

- 01 — для налогоплательщиков в статусе юрлица;

- 02 — для налоговых агентов;

- 04 — для налоговых органов;

- 05 — для территориальных структур Федеральной службы судебных приставов;

- 06 — для участников внешнеэкономических действий в статусе юрлиц;

- 07 — для таможенных структур;

- 26 — для учредителей фирмы-должника, собственников имущества фирмы в статусе унитарного предприятия либо третьих лиц, которые сформировали распоряжение о проведении транзакции финансовых средств, направленной на погашение требований кредиторов в процессе банкротства.

Об оформлении платежки по земельному налогу читайте в статье «Платежное поручение на уплату земельного налога (образец)».

Где указывать статус налогоплательщика в платежном поручении

Статус проставляется в поле 101 платежки. Ее форма приведена в приложении № 3 к положению Банка России от 19.06.12 № 383-П.

ВНИМАНИЕ. Если заполнить поле 101 неправильно, деньги попадут в разряд невыясненных платежей, а у организации или ИП появится задолженность. Тогда придется делать уточнение. Для этого надо подать заявление в налоговую инспекцию, указать в нем реквизиты платежки и сообщить, что в поле 101 допущена ошибка. ИФНС проведет сверку и зачтет средства в счет недоимки по нужному налогу, сбору или страховым взносам.

Итоги

В платежном поручении на оплату платежей в бюджетную систему РФ статус плательщика указывается в поле 101. Он представляет собой двузначный код из приложения 5 к приказу Минфина России от 12.11.2013 № 107н.

К примеру, при перечислении компанией налогов с собственной деятельности указывается код 01 «Налогоплательщик (плательщик сборов) — юридическое лицо». А при перечислении страховых взносов в поле 101 проставляется код 08.

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Особенности статуса плательщика для ИП

В январе-сентябре 2021 года индивидуальные предприниматели проставляют следующие коды статуса плательщика:

- «09» — при уплате налогов (кроме НДФЛ с зарплаты работников) и сборов;

- «02» — при уплате НДФЛ с зарплаты работников;

- «09» — при уплате страховых взносов «за себя»;

- «09» — при уплате страховых взносов с зарплаты работников.

Начиная с октября 2021 года, коды для ИП будут такими:

- «13» — при уплате налогов (кроме НДФЛ с зарплаты работников) и сборов;

- «02» — при уплате НДФЛ с зарплаты работников;

- «13» — при уплате страховых взносов «за себя»;

- «13» — при уплате страховых взносов с зарплаты работников.

Бесплатно заполнить платежку на уплату налога ИП с актуальными на сегодня реквизитами

Поле «101» — как правильно заполнить

Последние обновления в правилах заполнения платежных документов значительно упростили процедуру идентификации платежей, что значительно ускорило их зачисление и сократило вероятность конфликтов и проблем. Например, есть четкие правила для владельцев счетов, являющихся клиентами банков, они указывают статус плательщика «13».

Статус «08» следует указывать при оплате страховок, индивидуальные предприниматели, работающие без применения наемной силы, должны использовать статус «24» как физическое лицо.

Статус плательщика в платежном поручении указывается с помощью специального двузначного кода, в диапазоне от 01 до 26. Показатель статуса плательщика является отдельной, не зависящей от остальных реквизитов, частью информации. Он является идентификатором лица или организации, отчисляющей средства в бюджет с целью оплаты налогов и сборов или иных счетов.

Поручения, в которые внесены данные для поля 101, должны проверяться на корректное использование полей 102-110. Коды, информация, введенная сюда, обозначает бюджетный статус в платежном поручении, то есть денежные средства направляются в государственную казну.

Статус плательщика – это состояние лица, оформляющего отчисление средств (расчетные документы) для оплаты налогов или иных платежей в финансовую структуру Российской Федерации. Данный показатель определяет позицию плательщика в правовой системе. Значение его должно соответствовать одному из 26 утвержденных Минфином кодов.

Перечень возможных состояний плательщиков предусматривает определение статуса для любого лица, организации, ИП, производящих выплаты в государственную казну.

Кроме вышеуказанных кодов «08» и «24», означающих ИП и физическое лицо, в таблице указаны иные статусы, позволяющие точно идентифицировать правовое положение плательщика.

Для налоговых, таможенных органов, кредитных организаций имеются отдельные коды, физические и юридические лица также идентифицируются в соответствии с осуществляемой ими деятельностью. При заполнении платежного поручения для платежа определенного вида указывается код и показатель статуса налогоплательщика, предусмотренный для этого вида платежа.

Пример правильного подхода к заполнению документа

Например, обязательное пенсионное и медицинское страхование должно оформляться без ошибок. Нужно не только рассчитать сумму страховых взносов, но и корректно заполнить поручение, внести нужные сведения, верно определить статус плательщика.

В форме на выплату обязательного страхования поле 101 является очень важным. Статус лица, оформляющего платеж, должен быть указан в полном соответствии с нормами, разработанными Минфином (приказ № 107н, приложение 5).

Показатель статуса «08» (обозначает юридическое лицо) при оплате страховых взносов указывают:

- нотариус, который работает частно;

- адвокат, имеющий свой кабинет;

- владелец фермерского хозяйства.

Код 15 указывают:

- финансовая организация, осуществляющая кредитование либо ее филиал;

- организация государственной почтовой связи;

- платежный агент.

Платежное поручение составляется на общую сумму поступивших от физических лиц платежей.

Статус плательщика «20» используют:

- кредитная организация или ее филиал (отделение);

- платежный агент;

Распоряжение о выплате взноса составляется по каждому платежу физических лиц отдельно.

Непосредственно физические лица вписывают код 24, означающий плательщика, вносящего деньги за страхование.

Образец платежного поручения со статусом плательщика

ИП Феофанов применяет упрощенную систему налогообложения. У него трудятся два работника.

В феврале Феофанов перечислил пенсионные взносы с зарплаты своих сотрудников за январь 2021 года. В поле 101 платежки он проставил «09».

Взносы «за себя» Феофанов перечислил в марте 2021 года. При этом в поле 101 он поставил код «09». Это же значение указано в платежном поручении на уплату единого «упрощенного» налога за 2020 год. А при перечислении НДФЛ с зарплаты сотрудников ИП отражает статус плательщика «02».

Обратите внимание: ошибок при заполнении платежки на уплату налогов и страховых взносов можно избежать, если формировать платежки автоматически. Некоторые веб-сервисы для сдачи отчетности (например, «Контур.Экстерн») позволяют сформировать платежку в один клик на основе данных из декларации (расчета) или присланного инспекций требования об уплате налога (взноса). Все необходимые реквизиты — коды для статуса плательщика, КБК, УИН, данные получателя — обновляются в сервисе автоматически, без участия пользователя. При заполнении платежки актуальные значения подставляются автоматически.

Платежки в ФСС: мнение фонда

ФСС РФ в письме от 15.01.2010 № 02-13/08-13157 рекомендовал плательщикам взносов указывать в платежных документах статус 08, подтверждая этим норму, указанную в положениях приказа № 107.

О проблемах, возникающих при направлении платежного документа в банк, не имеющий средств для перечисления, читайте в материале «Будет ли считаться исполненной обязанность по уплате налога, если платежное поручение направлено именно в тот банк, который не имел средств на расчетном счете?».

Таким образом, в отношении страховых взносов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний в поле 101 указывается значение 08 в отношении всех категорий страхователя.

Видеоролик, разъясняющий порядок оформления платежного поручения на перечисление страховых взносов, смотрите по ссылке.

В чем отличие статуса 08 от других

Ранее для того, чтобы произвести оплату взносов по обязательному пенсионному, медицинскому или социальному страхованию, нужно было указывать код 08 в платежке.

Теперь если эти взносы производит организация, то 08 меняется на 01. Важно знать, что не только в этом состоит отличие заполнения бланков.

1. В разделе ИНН и КПП указаны соответствующие данные компетентной налоговой инспекции. 2. В разделе «Получатель» нужно указать сокращенно название органа ФК и администрирующего органа ИФНС. 3. В разделе КБК прописываются 20 знаков, первые три из которых 182 – код Федеральной налоговой службы, являющейся основным администратором платежей.

Полезное: Как осуществляется распределение НДС при раздельном учете

Код 08, как было сказано ранее, нужно использовать для того, чтобы оплатить неналоговые сборы. Их перечень постоянно меняется, и во избежание проблем с оплатой, необходимо учитывать новые требования законодательства.

Что может понадобится указать

Во время заполнения стандартной формы документа проблемы вызывает как раз графа российского плательщика (2 цифры КПП или попытка ввести число 14) в Сбербанк Онлайн. С подобными налогоплательщиками ФНС вынужден проводить параллельную работу, направленную на дополнительное уточнение их положения — из-за этого процесс обработки заявки на платеж может затянуться. При совершении очередной проверки не нужно предоставлять дополнительные бумаги, но придется собрать такую информацию, как:

- дата (или период), сумма, вид и назначение (часто выдаются по запросу организацией);

- сведения о выбранном получателе (ИНН, ОКАТО, КПП плательщика физического лица);

- номер платежки и реквизиты (БИК отечественного банка и его полное название).

На территории России статус действующего плательщика — главный из центральных элементов документооборота, который помогает налоговым органам в кратчайшие сроки идентифицировать физическое лицо или компанию, регулярно осуществляющую финансовые операции в адрес государственного бюджета. Безошибочная фиксация собственного статуса даст возможность сократить количество недоимок по оплате и крупных штрафов.

Рекомендации относительно того, какой статус нужно вносить

Возникшая путаница еще больше усилилась после того, как стало известно, что многие банковские системы не пропускают платежи с кодом 14. Ранее было рекомендовано вносить этот шифр для обозначения перевода страховых средств организациями. Чтобы ликвидировать эту проблему, были введены следующие действительные коды:

• 01 – для юридических лиц, выплачивающих денежные средства физлицам; • 09 – ИП; • 10 – частные нотариусы; • 11 – адвокаты; • 12 – главы КФХ; • 13 – физические лица.

Именно этими кодами нужно пользоваться при заполнении поля 101.

Коды платежей в декларации по НДС

В отчетности по НДС для налоговой следует указывать более полные данные, в том числе и коды следующих операций:

- 1010831 – безвозмездная передача имущества органам власти и управления (или самоуправления) в целях поддержания стабильно-положительной ситуации и предотвращения распространения коронавируса;

- 1011450 – безвозмездная передача личного имущества в государственную казну;

- 1011451 – безвозмездная передача личного имущества в казну РФ для помощи в освоении Антарктики.

- Правила заполнения поля 101 (статус плательщика) в платёжном поручении

- Кредит на своё имя для другого плательщика: как оформлять и возвращать?

- Стандартная страховка для плательщика бланкового кредита: все нюансы

- «Подтверждение расчета» статус в ФСС. Что это значит?

Источник: xn—-8sbaa0aybkqcjljp6sd.xn--p1ai

Как с 11.02.2023 заполнять платежные поручения по налогам и взносам

Здравствуйте, в этой статье мы постараемся ответить на вопрос: «Как с 11.02.2023 заполнять платежные поручения по налогам и взносам». Если у Вас нет времени на чтение или статья не полностью решает Вашу проблему, можете получить онлайн консультацию квалифицированного юриста в форме ниже.

Предположим, что вам нужно перечислить платеж, который не входит в состав ЕНП, но которые администрирует ИФНС (например, НДФЛ с выплат иностранцам с патентом). Тогда обращайте внимание на заполнение этих полей.

Итоговая шпаргалка (пямятка)

| Поле | Платежка по ЕНП | Платежка вместо уведомления о начислениях | Платежки не на ЕНС |

| Плательщик (поле 8) | Краткое наименование организации или обособленного подразделения; Ф.И.О предпринимателя | ||

| КПП плательщика (поле 102) | У российских организаций – «0», но допустимо указать КПП плательщика. У ИП – «0» | КПП, присвоенный инспекцией, куда организация платит налоги, сборы или взносы. У ИП – «0» | |

| Статус плательщика (поле 101) | 01 | 02 | 01 |

| КБК (поле 104) | КБК ЕНП – 18201061201010000510 | КБК налога, сбора или взносов | КБК налога или сбора |

| ОКТМО (поле 105) | 0, но допустимо указать ОКТМО территории, куда по НК зачисляется платеж | ОКТМО территории, куда по НК зачисляется платеж | |

| Основание платежа (поле 106) | |||

| Налоговый период (поле 107) | Период, за который перечисляете налог или взносы | ||

| Номер документа-основания платежа (поле 108) | |||

| Дата документа-основания платежа (поле 109) |

Инструкция по заполнению реквизитов платежного поручения

При заполнении платежного поручения указывают:

- № платежки согласно порядковой нумерации, принятой у плательщика (3).

- Дату ее составления (4).

- Вид платежа не прописывают (5).

- Всю сумму платежа прописью (6) и цифрами (7).

- Наименование организации кратко либо ФИО ИП (8).

- Банковские реквизиты плательщика: счет, БИК (9 – 12).

- ИНН (60), КПП (102).

- Статус плательщика (101). При переводе средств контрагенту поле 101 не заполняют. Реквизит указывается при перечислении обязательных платежей с использованием кодов, список которых представлен в Приложении 5 к Приказу № 107н., например:

Статус плательщика

Код реквизита «101»

налоги в бюджет, взносы

НДФЛ за работников

взносы на травматизм

Организация

ИП

Какой способ уплаты налогов лучше выбрать: сравнительная таблица

Как платили и отчитывались в 2022 году

Для каждого налога свой срок сдачи декларации и оплаты

По каждому налогу подается отдельная декларация

Для каждого налога необходимо было формировать отдельную платежку

Единый налоговый платеж в 2023 году

Срок сдачи отчетности и уплаты налогов стал единым — 25-е и 28-е число соответственно

По каждому налогу компании также обязаны отчитаться декларациями.

Однако по налогам, которые компания уплачивает до сдачи отчетности, она обязана подавать уведомления

Формируется единая платежка с общей суммой по всем налоговым обязательствам

Разные платежки с КБК вместо уведомлений

Срок отчетности и уплаты также стали едиными

По каждому налогу компании также обязаны отчитаться декларациями, но уведомления подавать не нужно

Подаются отдельные платежки по конкретным КБК.

Однако в случае ошибки в одном из платежных поручений компания обязана подать уведомление с правильными данными. С этого момента компания будет обязана подавать уведомления на постоянной основе

Как заполнить поле 107 в платежке на уплату НДФЛ в 2023 году

Так, начиная с 1 января 2023 года при заполнении распоряжений в виде уведомлений по НДФЛ в поле «107» необходимо указывать код согласно таблице.

Коды для поля 107 платежного поручения на уплату НДФЛ. Таблица

За какой период платите НДФЛ

Что указать в поле 107 платежки

за период с 01.01.2023 по 22.01.2023 г.

за период с 23.01.2023 по 22.02.2023 г.

за период с 23.02.2023 по 22.03.2023 г.

за период с 23.03.2023 по 22.04.2023 г.

за период с 23.04.2023 по 22.05.2023 г.

за период с 23.05.2023 по 22.06.2023 г.

за период с 23.06.2023 по 22.07.2023 г.

за период с 23.07.2023 по 22.08.2023 г.

за период с 23.08.2023 по 22.09.2023 г.

за период с 23.09.2023 по 22.10.2023 г.

за период с 23.10.2023 по 22.11.2023 г.

за период с 23.11.2023 по 22.12.2023 г.

за период с 23.12.2023 по 31.12.2023

Обратите внимание, что при уплате НДФЛ за период с 23 декабря 2023 по 31 декабря 2023 в распоряжении в виде уведомления в поле «налоговый период» указывается «ГД.00.2023».

Ошибки в платежных поручениях

Несмотря на множество руководств и инструкций, человеческий фактор никто не отменял. Мы все ошибаемся, это нормально.

Банк может не принять платежное поручение, если обнаружит в нем несоответствие ИНН и наименования, посчитает недостаточным описание назначения, если на расчетном счете не хватает средств для списания. При этом банк вправе не объяснять причину отказа. И в этом случае деньги не списываются.

Если вы обнаружили ошибку в платежном поручении на перечисление налога уже после списания, то вы можете написать заявление в ФНС, которое уточняет реквизиты вашего платежа. Уточнить можно основание платежа, тип, КБК, налоговый период и статус плательщика.

Из практики: ошибка по КБК в платежке в Пенсионный фонд решилась без писем, просто по телефону в разговоре с инспектором, который ведет организацию. Но такие случаи редки, поэтому будьте внимательны.

Если вы указали сумму больше чем нужно, то действовать нужно исходя из того, какой это налог или взнос. Потому что не все налоги можно зачесть в счет оплаты будущих периодов. Переплату можно вернуть на свой расчетный счет после сверки с ФНС или внебюджетным фондом.

При оплате меньше, чем нужно — как можно скорее доплатить разницу, чтобы не возникало недоимки и пеней.

Если же реквизиты были указаны неправильно для перечисления другому юридическому лицу или ИП, то банк может отменить платеж только до списания денежных средств. После списания вам придется связываться с фактическим получателем денег и решать вопросы о возврате самостоятельное. Банк не несет ответственности за реквизиты, которые вы указали неверно.