В счет частичного погашения задолженности ООО «Маркет» перед нашей организацией по оплате поставленного товара по договору от 02.08.2019 г. № 78 прошу Вас перечислить 118 000 (сто восемнадцать тысяч) руб. 00 коп. на расчетный счет ООО «Металлопрокат» в срок до 25.10.2019 года по следующим реквизитам:

Получатель: ООО «Металлопрокат»

Р/с 42500602598000012345 в ПАО «Сбербанк»

В платежном поручении прошу указать в графе «Назначение платежа» следующее: «Оплата товара по счету № 126 от 12.10.2019 г. за ООО «Суперпроект» по договору поставки от 07.09.2019 г. № 34 – 118 000,00 руб., в т. ч. НДС – 18 000,00 руб. Перечисляется на основании письма ООО «Суперпроект» № 123 от 18.10.2019г.».

После перечисления денег прошу в течение 3-х дней передать в ООО «Суперпроект» копию платежного поручения с отметкой банка об исполнении.

Директор ООО «Суперпроект»

Самостоятельно

Обратите внимание, что документ составлен и проверен юристами и является примерным, он может быть доработан с учетом конкретных условий сделки. Администрация Сайта не несет ответственности за действительность данного документа, а также за его соответствие требованиям законодательства Российской Федерации.

Скачать документ

Мы поможем Составить документ

Поделиться

Отправьте ссылку на документ своим друзьям и знакомым

Этот документ был полезен?

Составьте договор,

доверившись опыту юриста

Время важнее

Смотрите также

Дистрибьюторское соглашение о передаче программного продукта

Образец дистрибьюторского соглашения о передаче программного продукта, заключаемого между юридическими лицами

Открыть документ

- Основные понятия и обозначения договора

- Предмет договора

- Изменения в составе систем и порядок ввода новых систем

- Права и обязанности организации

- Порядок поставки системы

- Текущее информационное обслуживание дистрибьютора и порядок передачи дистрибутивов

- Порядок расчетов

- Сбытовая политика дистрибьютора

- Поставка системы пользователю и дальнейшее обслуживание

- Отчетность

- Защита авторских прав

- Конфиденциальность

- Ответственность сторон

- Срок действия и условия расторжения договора

- Особые условия

- Юридические адреса и банковские реквизиты сторон

- Подписи сторон

78632 знаков,

Образец рекомендательного письма для компании

Образец рекомендательного письма для компании 2023. Документ проверен юристами. Скачать в формате pdf и docx.

Открыть документ

Образец Устава воинской службы

Образец Устава воинской службы 2023. Документ проверен юристами. Скачать в формате pdf и docx.

Открыть документ

- Утвержден

- Указом президента рф

- От 14 декабря 1993 года

- Устав внутренней службы вооруженных сил российской федерации

425928 знаков,

30570 слов,

Образец текстового отчета по производственной практике медсестры

Образец текстового отчета по производственной практике медсестры

Открыть документ

Источник: amulex.ru

Оплата за другое юридическое лицо: как оформить, образец

Поставщик компании обратился с просьбой перевести оплату за партию товара не на его расчетный счет, а в адрес своего арендодателя. Он объясняет это тем, что должен погасить задолженность по аренде, но на сегодняшний день не имеет свободных средств. Может ли компания в такой ситуации произвести оплату за другое юридическое лицо? Да, сегодня в такой просьбе нет ничего необычного.

Ведь законодательство разрешает субъектам бизнеса оплачивать свои обязательства не только напрямую. Вполне допустим вариант, когда перечисление средств за должника производит другая организация.

Правовая основа

Право должника передать обязанности по уплате за него третьему лицу предусмотрено Гражданским кодексом. Об этом сказано в статье 313. Тут же сделана оговорка, что это правомерно в том случае, если какие-либо иные законы или же условия оплачиваемого обязательства не требуют, чтобы должник исполнил их строго самостоятельно. Такие условия, например, могут быть включены в договор. Но чаще всего никаких препятствий для привлечения к оплате стороннего лица нет.

Насколько это безопасно в плане проверок организации-плательщика? Не будет ли у инспекторов ИФНС претензий к тому, что компания произвела оплату за другое юридическое лицо? Практика показывает, что при грамотном оформлении операции вопросов у проверяющих обычно не бывает. А если они и возникают, что очень быстро «закрываются» подтверждающими документами.

Как оформить оплату за другое юридическое лицо?

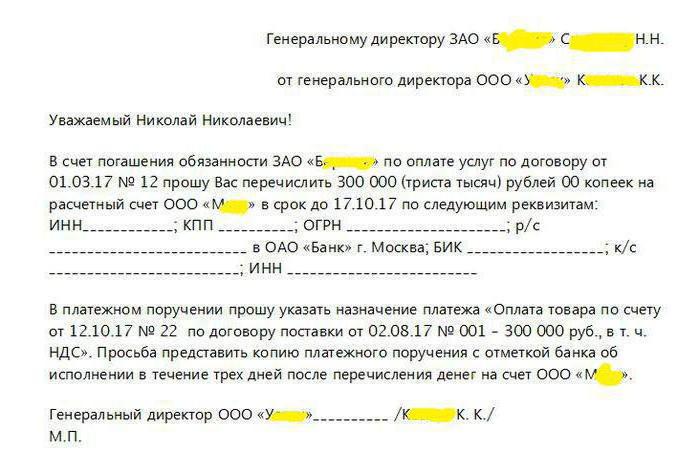

Законодательство не предусмотрело никакой специальной формы или типа документа, которым бы оформлялся рассматриваемый порядок расчетов. Однако для его проведения требуется договоренность между сторонами. Для этого компания, чьи обязательства будут оплачены, должна обратиться с письмом к руководителю той организации (или к предпринимателю), которая по его просьбе и произведет оплату.

Письмо составляется в свободной форме, однако в него в обязательном порядке нужно включить такие данные:

- наименование трех лиц:

- должника, за которого будет производиться оплата;

- плательщика (то есть адресата письма);

- того лица, кто получит денежные средства (кредитора должника);

Компании, которая составляет указанное письмо, рекомендуется расписать все обстоятельства и параметры как можно более подробно. А адресату письма, то есть организации-плательщику, стоит получить его оригинал.

Итак, основной документ для осуществления оплаты за другое юридическое лицо — письмо, образец которого представлен на следующем изображении.

Отражение в налоговом учете у плательщика

Компания оплатила обязательства своего контрагента, и теперь эту операцию необходимо отразить в учете. Сначала рассмотрим, будет ли это иметь какие-либо налоговые последствия для плательщика.

Если компания находится на ОСН, то она в некоторых случаях может принять к зачету НДС с перечисленной суммы. Иных налоговых последствий операция не повлечет. Чтобы зачесть НДС, должны выполняться условия:

- компания перечислила денежные средства за своего поставщика в счет аванса;

- договор, на основании которого компания и поставщик ведут деятельность, содержит условие об авансе;

- поставщик дал поручение на оплату своих обязательств (упомянутое выше письмо) и выставил счет-фактуру;

- имеется платежный документ о переводе денежных средств кредитору контрагента.

Для плательщика, который применяет УСН, учет операции будут зависеть от характера платежа. Если он имел перед лицом, за которое заплатил, долг за поставленные товары или услуги, то он будет считаться погашенным (полностью или частично). В том случае, если плательщик брал у своего контрагента заем под проценты, их можно будет списать в расходы в пределах перечисленной суммы.

Операция в бухучете плательщика

Как правильно отразить в бухгалтерском учете оплату за другое юридическое лицо? Проводки будут зависеть от того, как именно засчитывается произведенный платеж. Чаще всего встречаются такие ситуации:

- оплата за своего поставщика: Дт 60 — Кт 51;

- оплата за лицо, у которого брался займ: Дт 66 (67) — Кт 51;

- оплата за «дружественную» компанию, которая не является контрагентом (например, обе организации принадлежат одному лицу): Дт 76 — Кт 51.

Налоговые платежи

Заплатить за другое лицо можно не только по обязательствам, которые возникли у него по договору с контрагентами. С недавних пор таким же образом можно перечислять налоговые и иные обязательные платежи. Раньше налоговая служба считала такой вариант неприемлемым — налогоплательщик был обязан уплачивать свои налоги самостоятельно. Исключение делалось лишь в очень редких случаях, например, налоги за реорганизованное лицо мог заплатить его правопреемник.

Однако в конце 2016 года в Налоговый кодекс были внесены поправки, которые отменяют это правило. Так что оплата налога за другое юридическое лицо в 2017 году — дело вполне банальное. Таким образом, можно уплачивать налоговые платежи, страховые взносы, госпошлину, причем как текущие начисления, так и задолженность за прошлые периоды.

Кто за кого может платить налоги?

Закон сегодня не устанавливает каких-либо ограничений по поводу того, кто и при каких условиях может произвести уплату налога за другое лицо. Налоги компании может оплатить любая другая организация, предприниматель или просто физическое лицо.

Новые правила дают возможность избежать санкций за несвоевременную уплату обязательных платежей. Например, сегодня последний день уплаты налога, а у компании на счетах недостаточно средств. Еще год назад такие обстоятельства привели бы к тому, что ей пришлось бы оплачивать пени за просрочку. Теперь же исполнить обязательство компании может любое лицо, например, директор со своего личного счета.

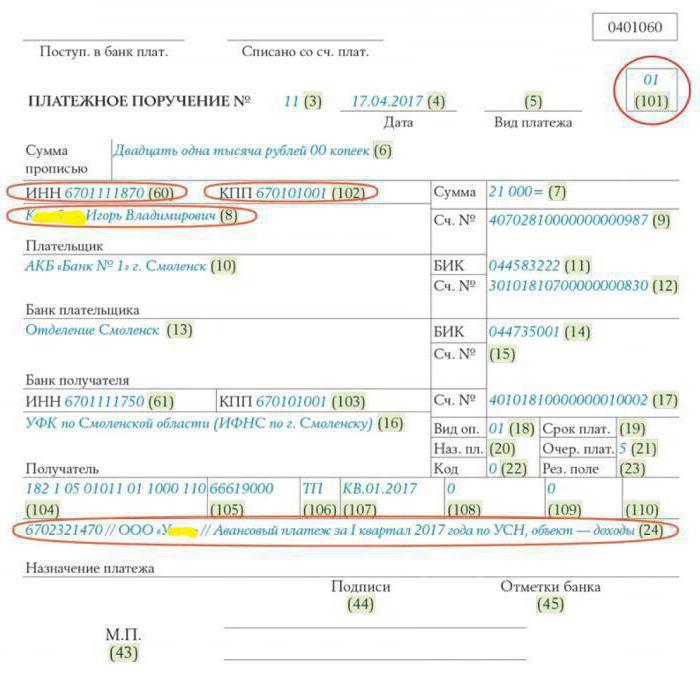

Как заполнить платежное поручение?

В заполнении документа на оплату налога за другое юридическое лицо есть несколько особенностей:

- в поле плательщик следует указать наименование организации (или имя физического лица), которое производит уплату;

- в полях «ИНН плательщика» и КПП указываются соответствующие реквизиты организации, за которую уплачивается налог;

- в поле «Назначение платежа» следует сначала указать ИНН и КПП (если есть) плательщика, а далее через две косые черты (//) наименование организации, за которую производится платеж, название налога, период, тип платежа и прочие важные данные;

- в поле «101» проставляется код «01» — это значит, что лицо, за которое производится оплата, является юридическим.

Пример того, как нужно заполнять «платежку» для оплаты за другое юридическое лицо его налогов, приведен на следующем изображении.

В приведенном примере физическое лицо К. И. В. производит за ООО «У____» уплату авансового платежа по налогу в связи с применением УСН.

Подведем итоги

Итак, оплата обязательства сторонней организации — операция вполне обычная и безопасная. Она не влечет никаких негативных последствий ни для плательщика, ни для того, за кого он производит оплату. При этом не имеет значения, состоят ли плательщик и должник в договорных отношениях или нет. Вместе с тем это очень удобно, поскольку позволяет избежать лишних операций, просрочки исполнения обязательства и связанных с этим неприятностей. Таким образом можно рассчитываться не только по договорам с контрагентами, но и уплачивать налоги.

Источник: businessman.ru