Наш менеджер уже увидел Ваше обращение и спешит помочь Вам как можно скорее!

В рабочее время (пн – пт с 9:00 до 18:00) наши менеджеры очень активны и общительны и с радостью ответят Вам в течение дня.

В остальное время – дожидайтесь ответа на следующий рабочий день.

А пока предлагаем вам:

- Почитать отзывы наших клиентов;

- Узнать о новинках для бизнеса в блоге;

- Пообщаться с нашими клиентами в группе ВКонтакте и на Facebook.

Заказ обратного звонка

Заполните форму, специалист свяжется с вами в течение дня. Он ответит на все вопросы и оформит тестовый доступ, если это необходимо.

Как в программе 1С отразить расходы на аренду, если арендодатель – физическое лицо?

Ранее в статье мы уже разбирали вопрос аренды основных средств в учете у арендатора и арендодателя, когда сторонами договора аренды выступают юридические лица. В данной статье мы рассмотрим ситуацию, при которой арендодатель является физическим лицом. На практике такая ситуация не редкость. Разберем все нюансы данного вопроса на примере.

Аренда имущества у физического лица. Бухгалтерский учет и налоги

Итак, ООО «АРЕНДАТОР» заключило договор аренды офисного помещения с физическим лицом Белкиной Анной Григорьевной. Имущество принадлежит арендодателю на праве собственности. Белкина А.Г. не является индивидуальным предпринимателем. Площадь арендованного помещения составляет 10 м². Стоимость основного средства, прописанная в договоре, равна 1 000 000 руб.

Акт приема-передачи стороны договора аренды подписали 01.08.2021г.

Арендная плата составляет 50 000 руб. в месяц и состоит из постоянной части, то есть коммунальные платежи не оплачиваются арендатором отдельно.

Отметим, что при аренде имущества у физического лица арендатор выступает налоговым агентом по НДФЛ, то есть ООО «АРЕНДАТОР» обязан удержать налог и перечислить его в бюджет. Ставка налога зависит от того, является ли физическое лицо резидентом. В нашем примере арендодатель является резидентом РФ, следовательно ставка НДФЛ составит 13%.

Важно знать, что нельзя возложить обязанность по уплате налога на арендодателя — физическое лицо, даже если такое условие будет прописано в договоре (п. 5 ст. 3 НК).

Рассмотрим отражение аренды имущества в учете у арендатора на примере программы 1С:Бухгалтерия 8.

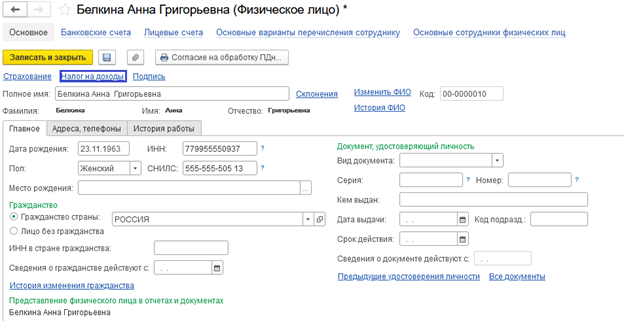

Создание нового элемента справочника «Физические лица»

Первое, что необходимо сделать – это ввести в программу данные о физическом лице – арендодателе (см. рис. 1).

Рис. 1. Добавление данных о физическом лице

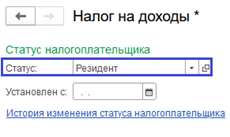

Заполнив все данные, нужно перейти по ссылке «Налог на доходы» и установить налоговый статус физического лица (см. рис. 2).

Рис. 2. Указание налогового статуса физического лица

В нашем случае арендодатель является резидентом РФ (см. рис. 3).

Отражение на забалансовых счетах арендованного имущества

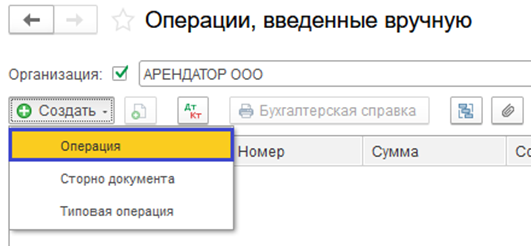

Далее необходимо отразить арендованное офисное помещение на забалансовом счете 001. Для этого воспользуемся документом «Операция», так как какого-либо специального документа для отражения данной операции программой не предусмотрено (см. рис. 4).

Рис. 4. Документ «Операция»

По кнопке «Создать» сформируем документ с видом «Операция» (см. рис. 5).

Рис. 5. Документ с видом «Операция»

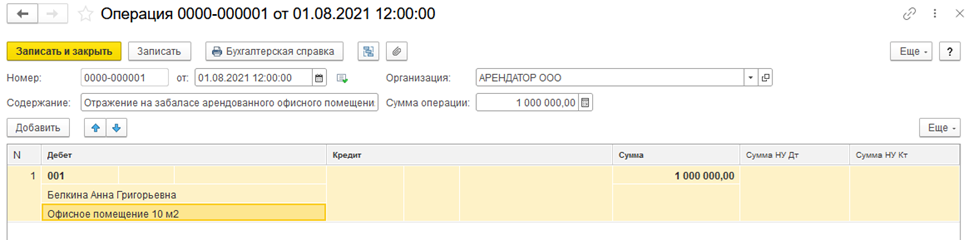

Заполнять данный документ несложно. Дата документа должна совпадать с датой акта приема-передачи имущества. В нашем примере это 01.08.2021г.

Проводка формируется по дебету 001 счета.

Хотите получить ЭЦП в налоговой бесплатно?

Нужен защищенный носитель! У нас всего за 1 700 рублей

с сертификатом соответствия.

Напомним, что на забалансовых счетах метод двойной записи не используется.

Сумма операции будет равна стоимости основного средства, прописанной в договоре. В нашем случае стоимость офисного помещения составляет 1 000 000 рублей (см. рис. 6).

Рис. 6. Заполнение документа «Операция»

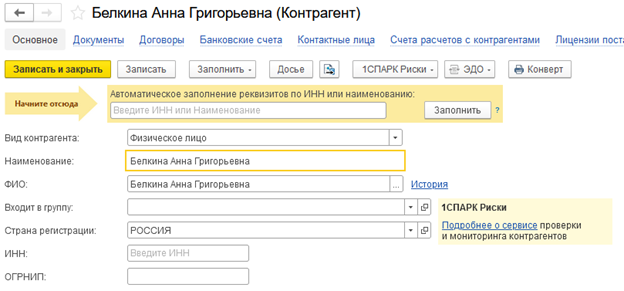

Для заполнения субконто «Контрагенты» необходимо создать нового контрагента с видом – физическое лицо. Нужно указать только наименование и ФИО физического лица, остальные данные заполнять не требуется (см. рис. 7).

Рис. 7. Заполнение субконто «Контрагенты»

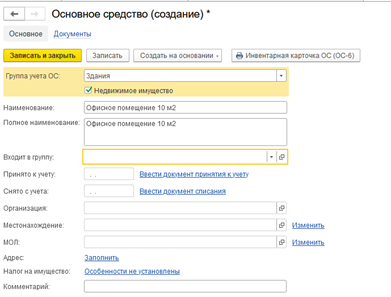

Субконто «Основные средства» заполняется из одноименного справочника. Необходимо завести новый элемент справочника и заполнить только наименование. Остальные данные не потребуются, так как имущество не принадлежит арендатору, и амортизация по нему начисляться не будет (см. рис. 8).

Рис. 8. Заполнение субконто «Основные средства»

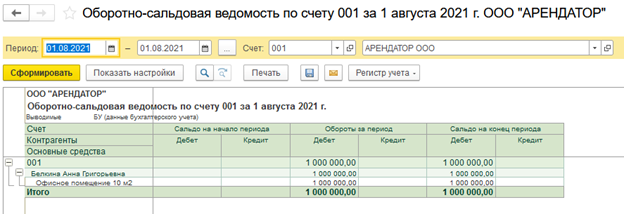

Сформировав оборотно-сальдовую ведомость по счету 001, мы легко можем проверить корректность отражения в программе введенной нами операции (см. рис. 9).

Рис. 9. Оборотно-сальдовая ведомость по счету 001

Выплата арендной платы

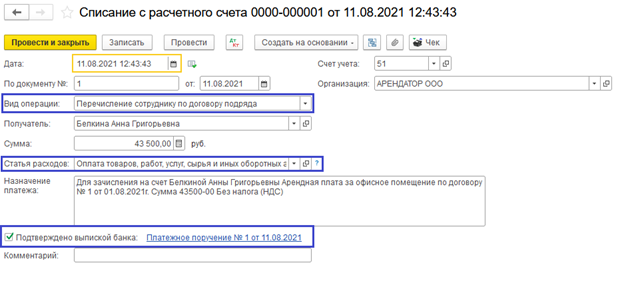

Произведем выплату арендной платы арендодателю за август 2021г. в размере 50 000 руб. Для этого необходимо создать платежное поручение (см. рис. 10).

Рис. 10. Создание платежного поручения

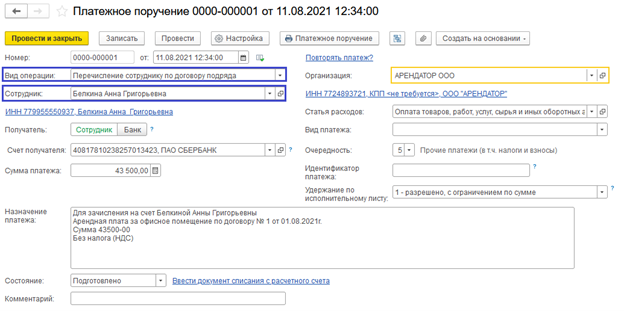

Заполнять платежное поручение необходимо очень внимательно (см. рис. 11). Итак, начнем с вида операции. Здесь корректным будет выбрать «Перечисление сотруднику по договору подряда». Дело в том, что данный вид позволит сформировать необходимые нам проводки по счету 76.10 «Прочие расчеты с физическими лицами».

В поле «Сотрудник» выберем созданное ранее физическое лицо. Если ранее в карточке физического лица не были указаны банковские реквизиты, то их можно заполнить по строке «Счет получателя».

Сумму прописываем за вычетом НДФЛ и составит она 43 500 руб.

Статья расходов – «Оплата товаров, работ, услуг, сырья и иных оборотных активов».

В назначении платежа указываем, на основании какого документа совершается оплата. В нашем случае этим документов выступает договор аренды.

Рис. 11. Заполнение платежного поручения

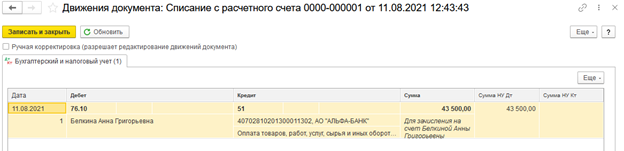

Далее введем документ «Списание с расчетного счета». Как правило, он загружается из «Клиент-банка» (см. рис. 12).

Рис. 12. Ввод документа «Списание с расчетного счета»

Обращаем внимание на выделенные цветом строки (см. рис. 13).

Рис. 13. Выделенные строки

По кнопке ДТ / КТ проверяем сформированные программой проводки. Записи сделаны верно.

Рис. 14. Сформированные проводки

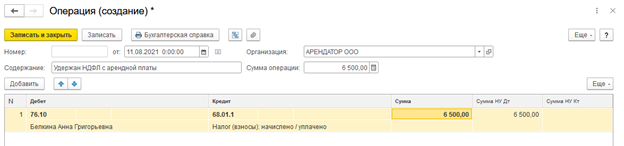

Отражение в учете удержанного НДФЛ

Отразим в учете удержанный у физического лица НДФЛ.

Для этого снова прибегнем к документу «Операция».

Рис. 15. Документ «Операция»

Заполнять документ начинаем с даты (см. рис. 16). Значение данной строки будет соответствовать дате документа «Списание с расчетного счета». В нашем примере – это 11.08.2021г.

По столбцу «Дебет» указываем счет 76.10 Cубконто физическое лицо — арендодатель.

По столбцу «Кредит» — счет 68.01.1 Субконто «Налог (взносы): начислено / уплачено».

Столбец «Сумма» заполняется суммой, равной удержанному НДФЛ. У нас это 6 500 руб.

Рис. 16. Заполнение документа «Операция»

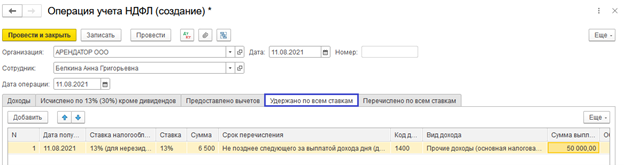

Для того чтобы отчетность по НДФЛ заполнялась корректно, нужно сформировать документ «Операция учета НДФЛ» (см. рис. 17).

Рис. 17. Все документы по НДФЛ

Выбираем из списка нужный нам документ (см. рис. 18).

Рис. 18. Документ «Операция учета НДФЛ»

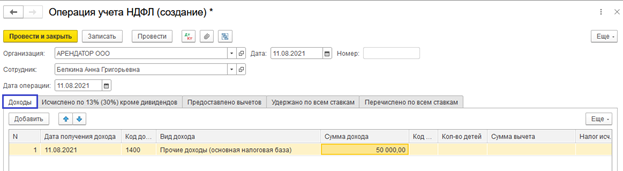

В шапке выберем арендодателя.

Дата будет соответствовать дате получения дохода. В нашем примере – это 11.08.2021г.

Заполнять документ будем по каждой вкладке.

Первая вкладка «Доходы». Заполняем, как представлено на картинке ниже (см. рис. 19). Сумма указывается полностью, включая налог. У нас – 50 000 руб.

Рис. 19. Заполнение документа «Операция учета НДФЛ»

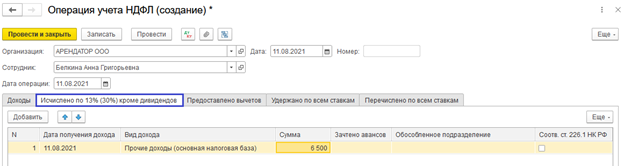

Переходим на следующую вкладку «Исчислено по 13% (30%) кроме дивидендов».

Здесь необходимо прописать сумму исчисленного налога (см. рис. 20).

Рис. 20. Сумма исчисленного налога

Вычеты не предоставлялись арендодателю, следовательно, данная закладка остается пустой.

На закладке «Удержано по всем ставкам» указываем как сумму налога, так и общую сумму выплаты. Срок перечисления и другие данные заполняются так, как показано на картинке ниже (см. рис. 21).

Рис. 21. Закладка «Удержано по всем ставкам»

Последняя вкладка не заполняется для рассматриваемой операции.

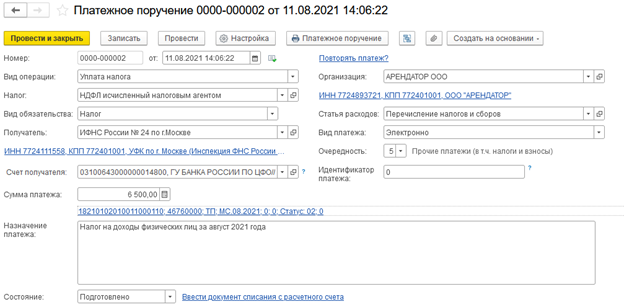

Перечисление НДФЛ в бюджет

Арендатор должен перечислить налог в бюджет не позднее дня, следующего за днем выплаты арендной платы арендодателю. В нашем примере день выплаты 11.08.2021г.

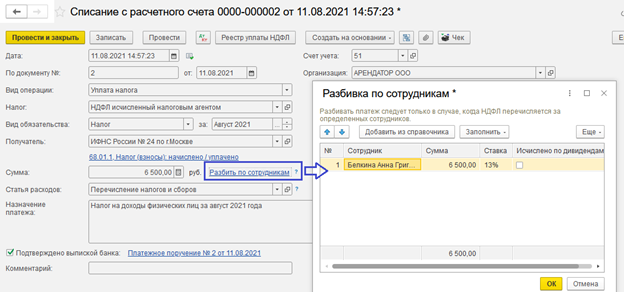

Перечислим НДФЛ в бюджет. Для этого создадим в программе платежное поручение с видом «Уплата налога» (см. рис. 22). В строке «Налог» выбираем «НДФЛ, исчисленный налоговым агентом». Указываем получателя (ИФНС) и платежные реквизиты.

Внимание с 01 января 2021 года произошло изменение реквизитов для уплаты налогов.

Сумма налога составляет 6 500 руб.

Рис. 22. Создание платежного поручения

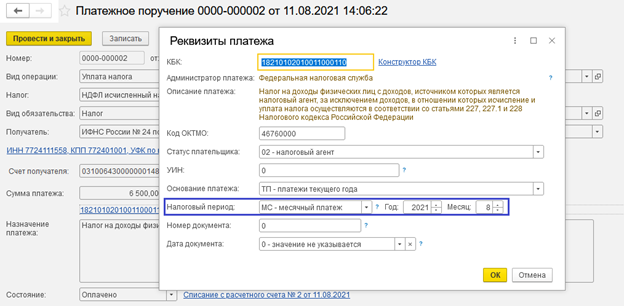

Ниже по гиперссылке при необходимости исправляем месяц в строке «Налоговый период». В нашем примере – это август 2021 года (см. рис. 23).

Рис. 23. Налоговый период

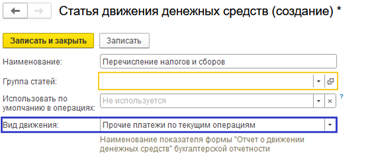

Строка «Статья расходов» заполняется из справочника «Статьи движения денежных средств». Если нужной статьи нет в списке, то создайте новый элемент справочника с видом «Прочие платежи по текущим операциям».

Рис. 24. Новый элемент справочника

На основании платежного поручения или выгрузки из клиент-банка создадим документ «Списание с расчетного счета».

Здесь необходимо разбить сумму НДФЛ по сотрудникам. В нашем случае это физическое лицо – арендодатель Белкина А. Г.

Рис. 25. Создание документа «Списание с расчетного счета»

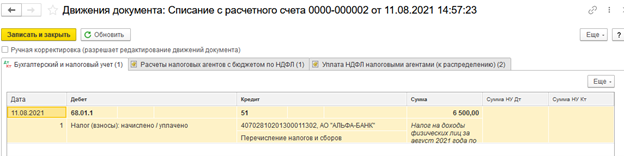

Проанализируем проводки, созданные документом. Видим, что программой корректно отражена уплата налога в бюджет.

Рис. 26. Верное отражение уплаты налога в бюджет

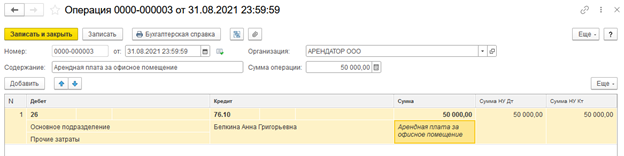

Отражение в учете расходов арендатора

Теперь (по окончании месяца) предстоит отразить в учете расходы арендатора.

В программе нет специального документа для такой операции, поэтому воспользуемся документом «Операция». Проводка, которая нам необходима будет выглядеть следующим образом: Дт 26 Кт 76.10.

Рис. 27. Документ «Операция»

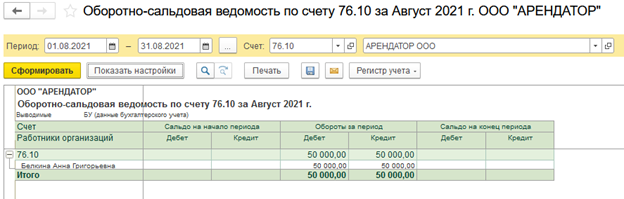

Сформируем повторно оборотно-сальдовую ведомость по счету 76.10 за август 2021 года. Видим, что все операции в учете отражены правильно.

Рис. 28. Оборотно-сальдовая ведомость по счету 76.10

Подводя итог, заметим, что в программе не предусмотрен автоматический учет аренды имущества у физических лиц, но благодаря вышеизложенной подробной инструкции бухгалтер сможет безошибочно отразить данные операции в учете.

Переходите на электронный документооборот!

Обменивайтесь документами с контрагентами за пару кликов.

Все входящие бесплатно, на исходящие действуют

выгодные тарифы.

Источник: asp-edo.ru

Проводки по расчетам с самозанятыми

Бухгалтерские проводки по самозанятым — это методика отражения в учете договорных отношений с лицами, имеющими особый статус плательщика налога на профессиональный доход. Этот специальный режим налогообложения является новым и экспериментально применяется в нескольких регионах, но после 1 июля 2020 года его сможет вводить любой регион РФ.

Как работать с самозанятыми

С плательщиком налога на профдоход заключается гражданско-правовой договор на выполнение работ, указание услуг. Учет расчетов с самозанятыми в 1С 8 организуйте с использованием счета 60 или 76. Самозанятые не признаются работниками организации, а выплаты им не являются заработной платой. Компания не выступает налоговым агентом по НДФЛ в отношении таких выплат.

Она не удерживает подоходный налог, не уплачивает страховые взносы и не сдает соответствующую отчетность. Это правильно выполняется, только если с самозанятым нет и не было в течение последних двух лет трудовых отношений.

Также организация, заключающая договор с физлицами — плательщиками НПД, обязана отслеживать возможность утраты права на применение спецрежима. Как только доход физического лица превысит 2,4 млн рублей, компания становится по отношению к нему налоговым агентом и обязана удерживать НДФЛ и уплачивать страховые взносы.

Составление договора с самозанятым

Договор на поставку товаров, выполнение работ или оказание услуг с плательщиком НПД заключается в простой письменной форме. Договор стороны вправе заключить и в устной форме, выставлением оферты (счета) и его акцептом (оплатой).

До заключения договора запросите у исполнителя подтверждение статуса плательщика НПД. Справку о постановке на учет он вправе заказать в ИФНС через мобильное приложение «Мой налог» или в ЛК «Мой налог» на официальном сайте ФНС. Указывать такие сведения в ГПД не обязательно. Но при проверке контролирующих органов это подтвердит, что организация не обязана удерживать НДФЛ и платить страховые взносы.

Как оформлять расчеты с самозанятыми

Федеральным законом от 27.11.2018 N 422-ФЗ введен специальный налоговый режим «Налог на профессиональный доход».

Профессиональный доход — доход физических лиц от деятельности, при ведении которой они не имеют работодателя и не привлекают наемных работников по трудовым договорам, а также доход от использования имущества (ч. 7 ст. 2 Закона N 422-ФЗ).

Как получить чек от самозанятого

Расчеты с плательщиками НПД организации вправе производить наличным и безналичным путем. Как провести оплату самозанятому в 1С? При безналичной оплате сформируйте платежное поручение. При оплате наличными денежными средствами заполните РКО.

Для включения в расходы затрат на приобретение товаров (работ, услуг) у налогоплательщика НПД необходимо наличие чека, сформированного физлицом в мобильном приложении «Мой налог». Обязательно включите условие о его предоставлении в договор:

Выплачивая денежные средства физлицу — плательщику НПД, организация вправе проверить актуальность его статуса на специальном сервисе ФНС. Это поможет избежать штрафных санкций контролирующих органов.

Как оформить бухгалтерские проводки при работе с самозанятыми

Формируются проводки по расчетам с самозанятыми и использованием счетов учета с поставщиками 60 или 76. В затраты компания вправе включить только те товары (работы, услуги) которые:

- получены;

- оплачены;

- на которые плательщик НПД предоставил чек из приложения «Мой налог».

Что такое налог на профессиональный доход

Применять налоговый режим уплаты налога на профессиональный доход вправе физические лица, в том числе индивидуальные предприниматели, выполняющие работы и оказывающие услуги по договорам гражданско-правового характера. Они не имеют наемных работников и не вправе вести некоторые виды деятельности (например, перепродажа товаров или добыча полезных ископаемых). Суть его заключается в упрощенном налогообложении по пониженным ставкам:

- 4% при реализации в адрес физлиц;

- 6% при реализации в адрес юрлиц и ИП.

Участники спецрежима освобождаются от уплаты НДФЛ и НДС. Годовой доход ограничен 2,4 млн рублей. С суммы его превышения плательщик-физлицо уплачивает НДФЛ, а ИП переходит на ОСНО или выбирает иной спецрежим (УСН, ЕНВД).

Источник: clubtk.ru

Организация платит за физическое лицо

Юридическое лицо платит за физ.лицо

Содержание операций ¦Дебет ¦Кредит¦ Сумма,¦ Первичный ¦¦ ¦ ¦ ¦ руб. ¦ документ ¦+ + + + + +¦Перечислена плата за ¦ ¦ ¦ ¦ ¦¦обучение образовательному¦ ¦ ¦ ¦Выписка банка пучреждению ¦ 76 ¦ 51 ¦ 12 000¦расчетному счету¦+ + + + + +¦ ¦ ¦ ¦ ¦ Приказ ¦¦Плата за обучение ¦ ¦ ¦ ¦ руководителя ¦¦отражена в составе ¦ ¦ ¦ ¦ организации, ¦¦внереализационных ¦ ¦ ¦ ¦ Бухгалтерская ¦¦расходов ¦ 91-2 ¦ 76 ¦ 12 000¦ справка-расчет ¦+ + + + + +¦Записями в аналитическом ¦ ¦ ¦ ¦ ¦¦учете по счету 91, ¦ ¦ ¦ ¦ ¦¦субсчет 91-2, отражена ¦ ¦ ¦ ¦ Бухгалтерская ¦¦постоянная разница ¦ ¦ ¦ 12 000¦ справка-расчет ¦+ + + + + +¦Отражена сумма ¦ ¦ ¦ ¦ ¦¦постоянного налогового ¦ ¦ ¦ ¦ ¦¦обязательства ¦ ¦ ¦ ¦ Бухгалтерская ¦¦(12 000 х 24%) ¦ 99 ¦ 68 ¦ 2 880¦ справка-расчет ¦L + + + +

400 bad request

Список сообщений IP/Host: 85.21.83. оплата за физическое лицо Ребята, подскажите кто-нибудь.

Выставлен счет на физическое лицо, но нужно оплатить от юридического лица. Возможно ли так оплатить? И какие последствия для физического и юридического лица? #1 IP/Host: .poiskovik.org Re: оплата за физическое лицо А что за ситуация? Если юридическое лицо несет ответственность за физическое, как за работника, то оно и платит (в случае причинения вреда работником 3-ему лицу).

Если физическое лицо является представителем, то все равно юридическое лицо платит.В чем там конкретно дело? #2 IP/Host: .rmt.ru Re: оплата за физическое лицо да опишите подробнее #3 IP/Host: 217.23.25.

Физическое лицо оплачивает квитанцию за юридическое лицо

Наименование платежа. Если внимательно прочитать Указания ИФНС, то, необходимо сделать так:

- В поле Плательщик указываем физическое лицо, которое оплачивает квитанцию за организацию, в нашем примере это Левашов Максим Алексеевич, НО в поле ИНН плательщика необходимо указать ИНН организации, т.е. в нашем случае это ИНН 7718346970.

- В поле Наименование платежа указываем ИНН физического лица (ИНН Левашова Максима Алексеевича), в нашем случае это ИНН 772516010145, а далее через два слеша (//) наименование организации ООО «ДомУют» и еще через два слеша наименование платежа.

- Далее заполняем квитанцию стандартно, указываем адрес плательщика (адрес нашего физического лица), сумму налога и ставим подпись плательщика.

И вот вышеописанный порядок заполнения квитанции, полностью подготовленный согласно Правилам, к сожалению, НЕ ПРИНИМАЮТ в Сбербанке на оплату.

Онлайн журнал для бухгалтера

На практике часто возникают такие ситуации, когда Генеральный директор или любой другой сотрудник компании хотел бы заплатить за юридическое лицо. С 30 ноября 2016 года такая возможность появилась, и в статье 45 пункте первом НК РФ указано, что оплата налога может быть произведена иным лицом. Кстати, страховые взносы на обязательное пенсионное страхование, в ФФОМС и ФСС (кроме ФСС от НС и ПЗ) также могут быть оплачены иным лицом с 01 января 2017 года.

Итак, предлагаем рассмотреть пример и заполнить вместе с нами квитанцию на уплату торгового сбора за 4 квартал 2017 года за организацию ООО «ДомУют» физическим лицом Левашовым М. А. Строго в соответствии с Правилами указания информации в реквизитах на перевод денежных средств от ФНС России. Реквизиты ООО «ДомУют»: ИНН 7718346970 КПП 771801001 Реквизиты Левашов Максим Алексеевич: ИНН 772516010145.

Адрес: г. Москва, ул. Велозаводская, д.

.Расходы, произведенные организацией по оплате обучения физического лица, не учитываются для целей налогообложения прибыли (п.29 ст.270 НК РФ, разд.5.6 Методических рекомендаций по применению главы 25 «Налог на прибыль организаций» части второй Налогового кодекса Российской Федерации, утвержденных Приказом МНС России от 20.12.2002 N БГ-3-02/729).Следовательно, на основании п.4 Положения по бухгалтерскому учету «Учет расчетов по налогу на прибыль» ПБУ 18/02, утвержденного Приказом Минфина России от 19.11.2002 N 114н, организация признает постоянную разницу.Постоянные разницы отчетного периода отражаются в бухгалтерском учете обособленно (в аналитическом учете соответствующего счета учета активов и обязательств, в оценке которых возникла постоянная разница) (п.6 ПБУ 18/02).

Организация платит за физическое лицо

Планом счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкцией по его применению, утвержденными Приказом Минфина России от 31.10.2000 N 94н, отражается по дебету счета 76 «Расчеты с разными дебиторами и кредиторами» в корреспонденции с кредитом счета 51 «Расчетные счета».Расходами организации согласно п.2 Положения по бухгалтерскому учету «Расходы организации» ПБУ 10/99, утвержденного Приказом Минфина России от 06.05.1999 N 33н, признается уменьшение экономических выгод в результате выбытия активов (денежных средств, иного имущества) и (или) возникновения обязательств, приводящее к уменьшению капитала этой организации, за исключением уменьшения вкладов по решению участников (собственников имущества).Следовательно, перечисленная плата за обучение физического лица признается расходом организации.

С возникновением постоянной разницы в бухгалтерском учете организации признается постоянное налоговое обязательство — сумма налога, которая приводит к увеличению налоговых платежей по налогу на прибыль в отчетном периоде.Постоянное налоговое обязательство отражается в бухгалтерском учете по дебету счета 99 «Прибыли и убытки» (субсчет «Постоянное налоговое обязательство») в корреспонденции с кредитом счета 68 «Расчеты по налогам и сборам» (п.7 ПБУ 18/02, Инструкция по применению Плана счетов).На сумму постоянного налогового обязательства организация корректирует величину условного расхода (условного дохода) по налогу на прибыль, которым является сумма налога на прибыль, определяемая исходя из бухгалтерской прибыли (убытка), и тем самым определяет налог на прибыль для целей налогообложения, который признается текущим налогом на прибыль (текущим налоговым убытком) (п.п.20, 21 ПБУ 18/02).

Организация платит за физическое лицо проводки

Правовед.RU 864 юриста сейчас на сайте

физическое лицо заключило договор с застройщиком(юридическим лицом) на покупку строящегося дома т. е. договор на долевое участие в строительстве но оплату застройщику за физическое лицо осуществило другое юридическое лицо. В платежном документе написано оплата по договору такому-то за Иванова И.И. Правомерно ли это? договор с физическим лицом Свернуть Ответы юристов (5)

- Все услуги юристов в Москве Взыскание долгов по исполнительному листу Москва от 7500 руб.

Заявление о расторжении кредитного договора Москва от 5000 руб.

Организация платит за физическое лицо организации

НДФЛ.Удержание начисленной суммы НДФЛ организация производит непосредственно из доходов налогоплательщика за счет любых денежных средств, выплачиваемых организацией налогоплательщику, при их фактической выплате (п.4 ст.226 НК РФ). В соответствии с п.9 ст.226 НК РФ уплата налога за счет средств организации не допускается.Учитывая, что в данном случае физическое лицо не является работником организации, удержать НДФЛ, исчисленный с суммы, оплаченной за его обучение, организация не имеет возможности.В случае невозможности удержать у налогоплательщика исчисленную сумму налога с дохода, выплаченного в натуральной форме, налоговый агент, согласно п.5 ст.226 НК РФ, обязан в течение одного месяца с момента возникновения соответствующих обстоятельств письменно сообщить в налоговый орган по месту своего учета о невозможности удержать налог и сумме задолженности налогоплательщика.

Источник: juristufa.ru