Взносы ИП в 2023 году

Страховые взносы ИП за себя подразделяются на два типа — в фиксированном размере и в проценте от полученного за год дохода.

Фиксированные взносы

Величина фиксированных взносов для ИП в 2023 году — 45 842 руб. Их должны заплатить все ИП, полностью проработавшие год, даже когда предприниматель по факту не работал и у него не было выручки.

Ранее взносы делились на ОПС и ОМС, однако с 2023 года разделение убрали. И если до 2023 года взносы перечисляли отдельными платежками, то теперь — по одним реквизитам через единый налоговый платеж (ЕНП).

Если ИП отработал год неполностью, то фиксированный платеж рассчитывают пропорционально отработанным дням.

- 45 842 / 12 мес. * 8мес. + 45 842 / 12 мес. / 30дн. * 14дн. = 32 344,08 руб.

- в первой части формулы считаются взносы за полные месяцы работы;

- во второй — взносы за дни работы в неполном месяце.

Рассмотрим другой пример.

- Самоучитель по 1С Бухгалтерии 8.3;

- Самоучитель по 1С ЗУП 8.3.

- 45 842 / 12 мес. * 3 мес. + 45 842 / 12 мес. / 30 дн. * 14дн. + 45 842 / 12 мес. / 31 дн. * 25 дн. = 16 324,02 руб.

Взносы 1%

Кроме фиксированных есть еще и переменные взносы — их уплата зависит от доходов предпринимателя. Когда его выручка составляет до 300 000 руб. включительно за календарный год, то ничего дополнительно перечислять не нужно. А вот когда доходы больше 300 000 руб., тогда дополнительно требуется заплатить 1% с превышения.

- (1 750 000 — 300 000) * 1% = 14 500 руб.

Взносы 1% от доходов свыше 300 000 руб. имеют ограничение — в 2023 году это 257 061 руб. Соответственно, ИП может перечислить в общем объеме не больше 302 903 руб. (45 842 + 257 061).

От каких именно доходов рассчитывается 1%? Все зависит от того, какой налоговый режим у ИП. База для исчисления взносов:

- общий режим — доходы, уменьшенные на профессиональные вычеты (сведения из 3-НДФЛ);

- УСН 6% — доходы (сведения из декларации по УСН);

- УСН 15% — доходы за вычетом расходов (сведения из декларации по УСН);

- ЕСХН — доходы за вычетом расходов (сведения из декларации по ЕСХН);

- ПСН — потенциальный к получению доход (сведения по патенту).

Правила определения базы для исчисления 1% взносов формально действовали до 2022 года. Однако налоговики уточнили, что они распространяются и на 2023 год (Письмо Минфина от 27.12.2022 N 03-15-05/128189).

Когда ИП не платит взносы

ИП платит взносы за себя на любом налоговом режиме (исключение — НПД). Но в некоторых ситуациях с предпринимателя снимается такая обязанность. К примеру, когда он:

Как платить НДФЛ с доходов иностранцу?

- на военной службе;

- ухаживает за ребенком до 1,5 лет (в общем разрешено не больше 6 лет);

- ухаживает за инвалидом I гр. или ребенком-инвалидом, человеком старше 80 лет;

- проживает с супругом-военным на территориях, где нет возможности заниматься предпринимательством (в общем разрешено не больше 5 лет);

- проживает с супругом-дипломатом за рубежом (в общем разрешено не больше 5-ти лет).

Для законной неуплаты взносов за себя ИП должен передать в ИФНС подтверждающую документацию.

Когда и куда ИП платит взносы

Фиксированные взносы ИП уплачиваются до 31.12. Но поскольку в 2023 году этот день приходится на выходной, срок сдвигается на рабочий день. То есть их надо заплатить не позже первого рабочего дня после новогодних праздников. Однако лучше перечислить платеж заранее во избежание проблем, например, технического характера со стороны банка.

При этом перечислять взносы можно как одной суммой, так и частями — здесь по датам ограничений нет. ИП может уплачивать взносы ежемесячно, ежеквартально, раз в полгода или в целом за год. Главное условие — соблюдение общего срока уплаты до 31.12.2023 (с учетом переноса).

Что касается процентных взносов, срок их перечисления — не позже 1 июля года после прошедшего налогового периода. Иными словами, не позже 03.07.2023 (срок перенесен из-за выходного) надо заплатить 1% с доходов больше 300 000 руб. за 2022 год и аналогично за 2023 год — не позже 01.07.2024.

Если ИП прекратил работу до окончания года, тогда взносы требуется перечислить в течение 15 календарных дней с даты снятия с учета в качестве ИП.

См. также Нужно ли платить страховые взносы за неполный месяц работы, если ИП зарегистрировался в конце 1 квартала?

Взносы уплачиваются в ИФНС по месту регистрации ИП.

КБК по взносам ИП

В 2023 году из-за перехода на единый налоговый платеж (ЕНП) ИП может платить взносы:

- В составе ЕНП (новый метод) на КБК 18201061201010000510.

- Отдельными платежками (старый метод — действует до конца 2023 года). Для этого способа используются два КБК (за периоды с 2023 года):

- 18210202000011000160 — для фиксированного платежа;

- 18210203000011000160 — для процентного платежа.

Если надо заплатить взносы за периоды до 2023 года, например, 1% от доходов больше 300 000 руб. за 2022 год, при этом используется старый метод, тогда применяются КБК — 18210214010061005160 (на ОПС) и 18210214030081002160 (на ОМС).

Как оформить платежку в 1С:Бухгалтерия 8

Чтобы оформить платежное поручение в 1С:Бухгалтерия 8 на уплату взносов ИП в рамках ЕНП, зайдите в меню Банк и касса , далее в раздел Банк и выберите Платежные поручения .

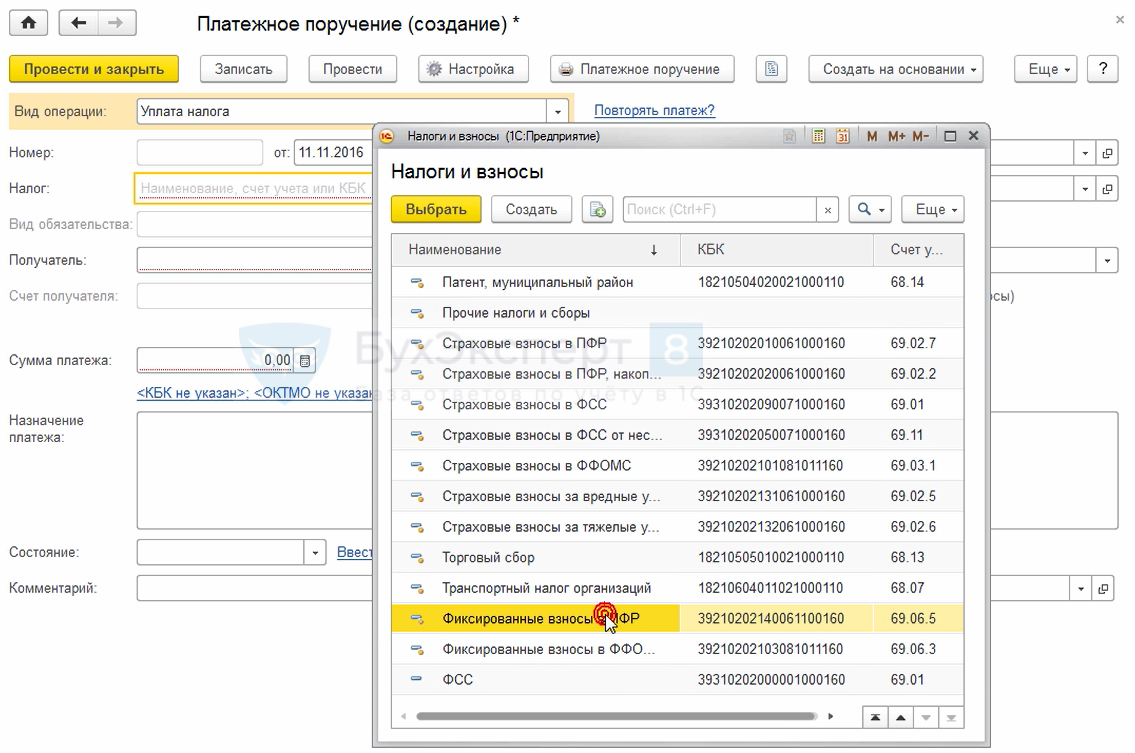

Нажмите кнопку Создать , выберите Вид операции — Уплата налога и затем в поле Налог выберите взносы для уплаты. Некоторые поля заполнятся автоматически, например, получатель. Другие заполните вручную, к примеру, сумму платежа.

Отчетность по взносам ИП

ИП не отчитывается в ИФНС по взносам за себя. Отчетность по взносам нужна, только если у него есть наемный персонал.

Также ИП не подает уведомление на уплату фиксированных взносов, которое сдается по иным бюджетным платежам с 2023 года. Сумма фиксированных взносов стандартна, а потому нет смысла уведомлять об этом.

Ответственность за неуплату взносов

Если ИП вовремя не заплатит взносы, налоговая применит к нему штрафные санкции — 20% от неперечисленной суммы. Если же докажут, что неуплата была умышленная, тогда штраф увеличат вдвое — 40%.

С 01.01.2023 применяется новое правило (п. 4 ст. 122 НК РФ) — штраф не назначают, если у ИП имеется положительное сальдо единого налогового счета, которого достаточно для полной или частичной уплаты взносов. Такое сальдо должно быть в наличии со дня, на который приходится установленный срок уплаты взносов, до дня принятия решения о привлечении к ответственности.

Также за каждый день просрочки начисляется пеня из расчета 1/300 ставки рефинансирования ЦБ.

Предприниматель пропустил на 93 дня срок уплаты фиксированных взносов за 2023 год. Ставка составляет 7,5%. Пеня будет:

45 842 * 1/300 * 7,5% * 93 = 1 065,83 руб.

Если ИФНС потребует ИП заплатить задолженность по страховым взносам, а он проигнорирует это требование, налоговики могут заблокировать расчетный счет предпринимателя. И разблокируют его только после того, когда задолженность будет погашена.

Запомните

- ИП платит взносы с момента регистрации до даты снятия с учета.

- Взносы ИП делятся на фиксированную и процентную части. Если работа не ведется, ИП платит только фиксированную часть. Если ведется — зависит от размера полученного дохода.

- Фиксированные взносы определяют на каждый год — в 2023 года они равны 45 842 руб. Если ИП был зарегистрирован неполный год, взносы считают пропорционально отработанному периоду.

- Процентные взносы считают как 1% с доходов, превышающих 300 000 руб. База для расчета зависит от режима налогообложения.

- ИП платит взносы в ИФНС по месту регистрации.

- Срок перечисления фиксированных взносов — до 31 декабря текущего года, процентной части — до 1 июля года после отчетного.

- Отчетность по взносам за себя ИП не подает.

- При неуплате взносов ИП штрафуют на 20% от суммы неуплаченных взносов, а если докажут, что их не заплатили умышленно — на 40%.

- Если у ИП есть положительное сальдо на ЕНС, и его достаточно для уплаты взносов, то штраф не назначают. Это сальдо должно быть в наличии со дня, на который приходится установленный срок уплаты взносов, до дня принятия решения о привлечении к ответственности.

- При неуплате взносов начисляется пеня из расчета 1/300 ставки рефинансирования.

- Если ИП не выполнит требование ИФНС по уплате взносов, инспекторы заблокируют расчетный счет предпринимателя до погашения задолженности.

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

![]()

![]()

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

- Как заполнить и сдать персонифицированные сведения о физлицахС 2023 года работодатели должны заполнять новую отчетную форму —.

- ЕФС-1 Раздел 1 Подраздел 1.3 — порядок и образец заполненияПодраздел 1.3 Раздела 1 в новой форме ЕФС-1 — специфический.

- Проводки по ЕНП с 2023 годаВведение системы единого налогового платежа (ЕНП) в 2023 году повлекло.

- Пониженные тарифы страховых взносов в 2023 годуПониженные тарифы страховых взносов по-прежнему предусмотрены для некоторых групп страхователей.

Оцените публикацию

(5 оценок, среднее: 5,00 из 5)

Публикацию можно обсудить в комментариях ниже.

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Задать вопрос нашим специалистам можно в Личном кабинете

Обсуждение (6)

sukhocheva Подписчик БухЭксперт8 :

Если перечислять фиксированные страховые взносы ИП за себя равномерно в течение года, например поквартально, можно уменьшить размер авансового платежа налога УСН 6% в квартале, когда была произведена уплата (в 1, 2 и 3) или только в 4 квартале, так как налоговая 31.12.2023 г. спишет эту сумму?

Демашева Мария Сотрудник БухЭксперт8 :

Срок уплаты СВ за 2023 — 09.01.2024 и 01.07.2024.

Если ничего не делать, то уменьшить на эти СВ, даже если они уплачены в 2023, можно УСН в 1 кв 2024 и в 3 кв 2024 т.е. по сроку платежа.

Если хотите досрочно в 2023 заплатить и в 2023-м же уменьшить УСН, то надо подавать Заявление о зачете переплаты.

Его надо подать до окончания квартала, в котором нужен зачет СВ в счет УСН. Например, за 2 кв — не позднее 30.06.2023. Оптимально за несколько дней, чтобы Заявление успели обработать и не было отказа со стороны ИФНС.

И сохранить эту переплаты в сальдо ЕНС до 09.01.2024 и до 01.07.2024. Подробнее

Уменьшение УСН и ПСН на страховые взносы досрочно с 2023 года в 1С

.

sukhocheva Подписчик БухЭксперт8 :

В каком периоде можно уменьшить сумму налога (УСН 6%) при уплате 1% свыше 300000 рублей, в квартале когда произведена уплата или во втором квартале 2024 г., так как срок уплаты налога до 1.07.2024 г., значит день зачета налога 30.06.2024 г.? Или же если 1% платить в течение 2023 г., так как уже есть превышение, можно ли зачесть в том квартале, когда была произведена уплата?

Демашева Мария Сотрудник БухЭксперт8 :

Уменьшить УСН можно только на начисленные взносы.

Если доход уже превысил 300 тыс., например, во 2-м кв 2023. Можно досрочно уплатить СВ за 2023, срок у которых 01.07.2024.

Подать Заявление о зачете переплаты до окончания 2 кв.

Тогда можно досрочно зачесть. Подробнее

Уменьшение УСН и ПСН на страховые взносы досрочно с 2023 года в 1С

.

sukhocheva Подписчик БухЭксперт8 :

09.01.2023 г. уплачены страховые взносы за себя и с превышения 1% за 2022 год. Можно было их учесть в 1 квартале 2023 года или тоже нужно подавать заявление о зачете? И еще подскажите пожалуйста на какой КБК платить СВ и УСН 18201061201010000510 или 18210501011011000110, если принято решение в 2023 году платить платежками без подачи уведомлений?

Демашева Мария Сотрудник БухЭксперт8 :

Страховые взносы за себя и с превышения 1% за 2022 год — спок уплаты по ним 03.07.2023.

Если надо досрочно учесть, то надо подавать Заявление о зачете в 1кв или во 2 кв 2023.

Если его не подавать вообще, то автоматически взносы учтутся по итогам 3 кв 2023. Подробно здесь

Как ИП и организации уменьшать УСН на страховые взносы с 2023 в 1С Бухгалтерия

.

Источник: buhexpert8.ruКакие налоги платит ИП

Рассказываем о том, с какими налоговыми взысканиями сталкиваются индивидуальные предприниматели в 2021 году. За что платить обязательно, за что можно не платить, какой налоговый режим для себя выбрать и т.п.

Категории платежей

Существует основные категории платежей, всего их три. Часть из них обязательная, часть – нет. Некоторые взыскания проводятся регулярно, некоторые разово. Важно их не пропускать и четко отслеживать.

Страховые взносы

Каждый индивидуальный предприниматель обязан платить страховку. Это фиксированные платежи, рассчитанные на весь отчетный период, который для этого вида платежей длится один год.

В 2021 году страховка составляет 40 874 рубля. 32 448 рублей из них – это пенсионное страхование, а 8 426 рублей – медицинское.

Взыскания могут увеличиться, если доход предпринимателя превысит лимит в 300 тысяч рублей. Тогда придется заплатить еще как минимум 1% от всей суммы заработка, что превышает названный лимит.

Налоги и страховка на сотрудников

ИП необязательно работать в одиночку, ведь можно нанять в штат команду по трудовому договору. Но в таком случае на предпринимателя возлагаются дополнительные отчисления.

НДФЛ будет взыскиваться ежемесячно через день после выплаты зарплаты сотрудникам. Платеж составляет 13% от зарплаты в пользу ФНС.

Отдельно придется платить страховые взносы за каждого сотрудника согласно установленным тарифам.

Налоги, зависящие от действующего режима

Дополнительные налоги взимаются с индивидуальных предпринимателей в зависимости от выбранного ими налогового режима. Варьируется как сумма, так и порядок оплаты.

- Общая система налогообложения (ОСНО) – универсальный тип платежей, используемый организациями, не «влезающими» в лимиты других режимов.

- Упрощенная система налогообложения (УСН) – удобный вариант для малого бизнеса.

- Патентная система налогообложения (ПСН) – самый простой способ начать деятельность, подразумевает собой метод оплаты авансом. Подходит для начинающих бизнесменов.

- Единый сельскохозяйственный налог (ЕСХН).

- И налог на профессиональный доход (НПД).

Ранее был доступен режим единого налога на вмененный доход, но его упразднили в этом году. Вместо него придется выбрать любой из ныне доступных (указанных в списке выше). О них пойдет речь далее.

Комьюнити теперь в Телеграм

Подпишитесь и будьте в курсе последних IT-новостей

Налоговые режимы

Как мы уже выяснили, страховка за себя и за работников – набор фиксированных платежей, которые для всех остаются едиными без исключений (как и дополнительные взыскания). Но есть и отчисления, рассчитанные с учетом выбранного варианта оплаты налогов. Далее подробно рассмотрим 4 основных варианта (исключая НПД).

ОСНО

Этот режим является вариантом оплаты государственных взысканий по умолчанию. Он автоматически начинает действовать для любого нового ИП, если его создатель своевременно не подал документы, необходимые для перехода в другой режим.

ОСНО считается традиционным, но предприниматель не особо горит желанием его использовать из-за не самых удобных условий и недостаточно лояльных сумм взыскания. Но его продолжают часто использовать в тех случаях, когда нет возможности воспользоваться другими режимами (из-за избытка сотрудников или высокой прибыли).

В случае с ОСНО придется платить НДФЛ, а также НДС и налог на имущество. Часть платежей имеет фиксированное значение, часть рассчитывается государственной службой индивидуально. Фиксированные платежи:

- Налог на добавленную стоимость (НДС), который составляет 20% (в редких случаях меньше).

- Имущественный (не более 2.2% от стоимости самого имущества).

- Фиксированные страховые взносы, составляющие 31.1% от МРОТ при доходе до 300 000 рублей и +1%, если он выше.

- Страховые платежи за наемных рабочих (от 15% до 30% в зависимости от зарплаты работника).

- НДФЛ за сотрудника (13% на заработок менее 5 миллионов в год и 15% на всю сумму свыше лимита).

Оплата по традиционному налогу составляет 20% от прибыли (разница между доходом и расходом).

За разные виды деятельности можно платить разные налоги. Общую систему можно использовать совместно с патентной. Специалисты рекомендуют нанять профессионального бухгалтера, так как ОСНО – сложная система. В частности, требуется особое внимание к НДС.

УСН

Этот режим считается одним из наиболее выгодных и простых в плане ведения отчетности.

Под УСН может попасть практически любой вид деятельности, соответствующий определенным требованиям.

УСН регулируется статьей 346.12 Налогового кодекса Российской Федерации. В ней сказано, что для перехода на упрощенную налоговую систему доход предпринимателя должен составлять не более 200 миллионов рублей (за отчетный период). Количество сотрудников организации не должно превышать 130 человек. Стоимость основных средств должна находиться в пределах 150 миллионов рублей.

Другие организации имеют право участвовать в бизнесе, но их доля не должна превышать 25%.

- Фиксированные платежи за страховку, составляющие 31.1% от МРОТ при доходе до 300 000 рублей и +1%, если он выше.

- Страховые взносы за наемных рабочих (от 15% до 30% в зависимости от зарплаты работника).

- НДФЛ за сотрудника (13% на заработок менее 5 миллионов в год и 15% на всю сумму свыше лимита).

Платеж по упрощенной системе составляет 6% на доходы и 15% на прибыль в зависимости от того, какой вариант был выбран.

Как видите, сумма платежа варьируется в зависимости от выбранного объекта и субъекта, в котором действует ИП. Но с вас могут взимать не более 1% в том случае, если бизнес терпит убытки.

Другие особенности УСН

УСН применяется до тех пор, пока соблюдаются оговоренные налоговые лимиты. В тот квартал, когда эти лимиты будут превышены, ставка изменится. Начнет действовать так называемая повышенная ставка для УСН. Она составляет:

- 8% для тех организаций, что выбрали налог с дохода;

- 20% для тех организаций, что выбрали налог с прибыли.

Вместе с изменением ставок произойдет и утрата права на использование УСН.

Ставка вариабельная. Региональные власти могут ее поменять при желании. Налоговую ставку на доходы можно уменьшить до 1%, а ставку на прибыль до 5%. Также те бизнесмены, что платят налог с дохода, могут сократить платеж до 50% за счет возврата суммы, которую бизнес успел потратить на страховые взыскания за сотрудников. А ИП, что платят налог с прибыли, могут включить страховку в свои расходы – тогда сократится прибыль и общая сумма взыскания вместе с ней.

ПСН

Наиболее простая с точки зрения использования налоговая система. Она простая в том смысле, что избавляет предпринимателя от излишней бюрократии. Не приходится сдавать декларацию, заполнять лишние бумаги и т.п.

Это достигается благодаря патентной системе. Чтобы начать оказывать какие-либо услуги, нужно обзавестись патентом. Патент дает право выполнять какую-либо деятельность на протяжении заранее оговоренного срока. Срок может быть от одного месяца до одного года (зависит от ИП).

И как раз в момент покупки патента с ИП полностью взимается необходимый налог. Нет надобности потом что-то рассчитывать, отслеживать, передавать, нанимать для этих целей бухгалтеров и жить в стрессе. Достаточно купить патент на определенный срок и оказывать услуги, не взаимодействуя с ФНС.

ПСН регулируется статьей 346.43 Налогового кодекса Российской Федерации. И в ней говорится, что воспользоваться налоговым режимом ПСН могут только ИП, чей годовой доход (не прибыль) составляет не более 60 миллионов рублей. Среднее количество наемных рабочих может составлять 15 человек.

Все зависит от стоимости патента. Она рассчитывается налоговой и составляет 6% от потенциального дохода.

- Фиксированные платежи за страховку, составляющие 31.1% от МРОТ при доходе до 300 000 рублей и +1%, если он выше.

- Страхование наемных рабочих (от 20% до 30% в зависимости от зарплаты работника и деятельности ИП; у магазинов и кафе ставка выше).

- НДФЛ за сотрудника (13% на заработок менее 5 миллионов в год и 15% на всю сумму свыше лимита).

ИП без наемных рабочих могут не платить страховой, что заметно снизит стоимость патента.

Другие особенности ПСН

ПСН подходит для начинающих предпринимателей. Люди могут купить патент на небольшой срок, опробовать себя в роли бизнесмена, оценить перспективы, опробовать различные стратегии и т.п.

Если удастся окупить патент, то потом можно купить еще один на более длительный срок.

Стоимость патента может меняться в зависимости от территории ведения бизнеса. Например, если открывать на месяц в Нижневартовске фирму по чистке и пошиву обуви, то патент обойдется в 2367 рублей. А такой же патент для Московской области обойдется в 8072 рублей. Логика, кажется, ясна.

В Москве можно заработать больше денег, отсюда и повышенная стоимость на патент, но это не всегда работает. К примеру, в Татарстане месячный патент на ветеринарную деятельность составляет 18464 рубля, а идентичный патент в Москве стоит всего 3906 рублей. Чем обоснована такая разница в цене, сказать трудно.

Также стоит отметить, что региональные власти вправе всячески корректировать правила работы ПСН.

ЕСХН

ЕСХН взыскивают с тех индивидуальных предпринимателей, чей заработок по большой части идет от сельскохозяйственной деятельности (не менее 70% дохода). Только в этом случае можно перейти на эту систему оплаты.

Для перехода необходимо подать заявку на сайте ФНС России. Она рассматривается в течение месяца. Но переход может быть ограничен, если ИП уже действует в режиме УСН или ОСНО – тогда придется ждать начала следующего календарного года.

ЕСХН регулируется статьей 346.2 пунктом 2 Налогового кодекса Российской Федерации. В ней сказано, что сельскохозяйственной продукцией являются продукты растениеводства, сельского и лесного хозяйства, а также животноводства, выращивания рыбы и добычи других биологических ресурсов. В эту же категорию попадают рыбаки.

Как и другие специальные налоговые режимы, ЕСХН позволяет не платить взносы на прибыль, налог на имущество, НДФЛ и НДС. Все заменяется единым платежом. Дополнительные взыскания составляют:

- Фиксированные платежи за страховку, составляющие 31.1% от МРОТ при доходе до 300 000 рублей и +1%, если он выше.

- Страховые взносы за наемных рабочих (от 15% до 30% в зависимости от зарплаты работника).

- НДФЛ за сотрудника (13% на заработок менее 5 миллионов в год и 15% на всю сумму свыше лимита).

Взнос по единому сельскохозяйственному налогу составляет 6% от прибыли.

Но важно отметить, что отдельные субъекты государства имеют право эти значения менять в меньшую сторону. Вплоть до того, чтобы довести сумму до 0%, то есть полностью исключить взносы по ЕСХН.

Дополнительные налоги и платежи

Не все виды деятельности налогоплательщиков облагаются аналогичными взносами. Иногда предпринимателям приходится оплачивать дополнительные налоги, в число которых входят:

- дополнительные взносы за продажу подакцизных товаров,

- НДПИ, налог на добычу полезных ископаемых,

- дополнительные взносы за использование водных объектов, так называемый водный налог,

- платежи за использование недр,

- дополнительные взыскания за деятельность, связанную с природными ресурсами (животным миром, например).

Также отмечу, что ИП, которые работают в научной или социальной сфере, могут не платить налоги в течение первых двух лет. Это касается режимов ПСН и УСН, а также регионов, где был принят соответствующий закон. Важно выяснить эту деталь перед началом деятельности. Возможно, удастся сэкономить, выбрав правильную систему налогового вычета.

Как можно сократить сумму платежей?

Например, за один вид деятельности платить налоги по ОСНО, а за другой – по ЕСХН. Грамотный бухгалтер может рассчитать наиболее выгодный вариант.

Также можно сократить траты благодаря льготам. Их дают тем, кто находится в отпуске по уходу за ребенком, тем, кто служит в армии, супругам служащих по контракту, инвалидам и лицам старше 80 лет. Этим категориям граждан не всегда нужно тратиться на страховку. Чтобы получить льготу, нужно оформить заявления на сайте ФНС.

Вместо заключения

ИП может выбрать один из специальных режимов и создать для себя максимально комфортные и выгодные условия. Правда, работает это далеко не для всех видов деятельности.

Главное, не забывать платить налоги в ФНС. Это лучший метод продлить беспроблемную жизнь своему делу.

Источник: timeweb.com

Должен ли ип удерживать ндфл с физ лица

Я ИП, собираюсь платить аренду физ лицу, не являющегося ИП. В данном случае я являюсь налоговым агентом?

26 апреля 2018, 13:11 , Анна, г. Москва

Ответы юристов

Евгений Беляев

Юрист, г. Барнаул

рейтинг 10

Общаться в чате

Добрый день. Это предусмотрено в соответствии с

НК

Статья 226. Особенности исчисления налога налоговыми агентами. Порядок и сроки уплаты налога налоговыми агентами

1. Российские организации, индивидуальные предприниматели,… от которых или в результате отношений с которыми налогоплательщик получил доходы, указанные в пункте 2 настоящей статьи, обязаны исчислить, удержать у налогоплательщика и уплатить сумму налога, исчисленную в соответствии со статьей 224 настоящего Кодекса с учетом особенностей, предусмотренных настоящей статьей.

(

Указанные в абзаце первом настоящего пункта лица именуются в настоящей главе налоговыми агентами.

С уважением Евгений Беляев

26 апреля 2018, 13:15

Евгений Беляев

Юрист, г. Барнаул

рейтинг 10

Общаться в чате

При этом страховыми взносами арендная плата не облагается в силу

НК

Статья 420. Объект обложения страховыми взносами

4. Не признаются объектом обложения страховыми взносами выплаты и иные вознаграждения в рамках гражданско-правовых договоров, предметом которых является переход права собственности или иных вещных прав на имущество (имущественные права), и договоров, связанных с передачей в пользование имущества (имущественных прав)

Таким образом обязанность налогового агента у Вас ограничится обязанностью исчисления, удержания и уплатой именно НДФЛ с суммы арендной платы выплачиваемой физ. лицу. С уважением Евгений Беляев

26 апреля 2018, 13:23

Марина Биржевая

Адвокат, г. Воронеж

Общаться в чате

Добрый день! Да, если вы ИП или юр. лицо, то являетесь для физ. лица налоговым агентом.

Письмо Минфина России от 27.08.2015 N 03-04-05/49369: «Согласно пунктам 1 и 2 статьи 226 Кодекса российские организации, от которых или в результате отношений с которыми налогоплательщик получил доходы, за исключением доходов, в отношении которых исчисление сумм и уплата налога производятся в соответствии со статьями 214.3, 214.4, 214.5, 214.6, 226.1, 227 и 228 Кодекса, признаются налоговыми агентами и обязаны исчислить, удержать у налогоплательщика и уплатить сумму налога, исчисленную в соответствии со статьей 224 Кодекса.

Подпунктом 1 пункта 1 и пунктом 2 статьи 228 Кодекса предусмотрено, что физические лица, получающие вознаграждения от физических лиц и организаций, не являющихся налоговыми агентами, на основе заключенных трудовых договоров и договоров гражданско-правового характера, включая доходы по договорам найма или договорам аренды любого имущества, самостоятельно исчисляют суммы налога, подлежащие уплате в соответствующий бюджет, в порядке, установленном статьей 225 Кодекса»

26 апреля 2018, 13:16

Андрей Власов

Юрист, г. Апатиты

рейтинг 8.2

Общаться в чате

Я ИП, собираюсь платить аренду физ лицу, не являющегося ИП. В данном случае я являюсь налоговым агентом?

Анна

Анна, добрый день! Да, в силу ст. 226 НК РФ

1. Российские организации,индивидуальные предприниматели, нотариусы, занимающиеся частной практикой, адвокаты, учредившие адвокатские кабинеты, а также обособленные подразделения иностранных организаций в Российской Федерации, от которых или в результате отношений с которыми налогоплательщик получил доходы, указанные в пункте 2 настоящей статьи, обязаны исчислить, удержать у налогоплательщика и уплатить сумму налога, исчисленную в соответствии со статьей 224 настоящего Кодекса с учетом особенностей, предусмотренных настоящей статьей. Налог с доходов адвокатов исчисляется, удерживается и уплачивается коллегиями адвокатов, адвокатскими бюро и юридическими консультациями.

для дохода, полученного в результате сдачи в аренду имущества исключений нет

26 апреля 2018, 13:16

Олег Рябинин

Юрист, г. Сыктывкар

Общаться в чате

Да, в данном случае Вы являетесь налоговым агентом в силу:

Статья 226 НК РФ. Особенности исчисления налога налоговыми агентами. Порядок и сроки уплаты налога налоговыми агентами

1. Российские организации, индивидуальные предприниматели, нотариусы, занимающиеся частной практикой, адвокаты, учредившие адвокатские кабинеты, а также обособленные подразделения иностранных организаций в Российской Федерации, от которых или в результате отношений с которыми налогоплательщик получил доходы, указанные в пункте 2 настоящей статьи, обязаны исчислить, удержать у налогоплательщика и уплатить сумму налога, исчисленную в соответствии со статьей 224 настоящего Кодекса с учетом особенностей, предусмотренных настоящей статьей.

26 апреля 2018, 13:16

Ирина Лошкарева

Юрист, г. Красноярск

Общаться в чате

Я ИП, собираюсь платить аренду физ лицу, не являющегося ИП. В данном случае я являюсь налоговым агентом?

Да. Вы должны удерживать НДФЛ, отразить его в 6-ндфл и 2 ндфл.

Если организация арендует у физлица (не являющегося ИП) помещение, то она является налоговым агентом по НДФЛ в отношении этого физлица-арендодателя. То есть она должна исчислить НДФЛ с дохода в виде арендной платы, удержать налог при выплате дохода физлицу и перечислить его в бюджет (п. 2 ст. 226, ст. 228 НК РФ).

Статья 226. Особенности исчисления налога налоговыми агентами. Порядок и сроки уплаты налога налоговыми агентами

2. Исчисление сумм и уплата налога в соответствии с настоящей статьей производятся в отношении всех доходов налогоплательщика, источником которых является налоговый агент (за исключением доходов, в отношении которых исчисление сумм и уплата налога производятся в соответствии со статьями 214.3, 214.4, 214.5, 214.6, 226.1, 227 и 228 настоящего Кодекса), с зачетом ранее удержанных сумм налога, а в случаях и порядке, предусмотренных статьей 227.1 настоящего Кодекса, также с учетом уменьшения на суммы фиксированных авансовых платежей, уплаченных налогоплательщиком.

«Налоговый кодекс Российской Федерации (часть вторая)» от 05.08.2000 N 117-ФЗ (ред. от 23.04.2018)Статья 228. Особенности исчисления налога в отношении отдельных видов доходов. Порядок уплаты налога

1. Исчисление и уплату налога в соответствии с настоящей статьей производят следующие категории налогоплательщиков:

1) физические лица — исходя из сумм вознаграждений, полученных от физических лиц и организаций, не являющихся налоговыми агентами, на основе заключенных трудовых договоров и договоров гражданско-правового характера, включая доходы по договорам найма или договорам аренды любого имущества;

(в ред. Федеральных законов от 29.11.2001 N 158-ФЗ, от 24.07.2007 N 216-ФЗ)(см. текст в предыдущей редакции)

2) физические лица — исходя из сумм, полученных от продажи имущества, принадлежащего этим лицам на праве собственности, и имущественных прав, за исключением случаев, предусмотренных пунктом 17.1 статьи 217 настоящего Кодекса, когда такие доходы не подлежат налогообложению;

3) физические лица — налоговые резиденты Российской Федерации, за исключением российских военнослужащих, указанных в пункте 3 статьи 207 настоящего Кодекса, получающие доходы от источников, находящихся за пределами Российской Федерации, — исходя из сумм таких доходов;

4) физические лица, получающие другие доходы, при получении которых не был удержан налог налоговыми агентами, за исключением доходов, сведения о которых представлены налоговыми агентами в порядке, установленном пунктом 5 статьи 226 и пунктом 14 статьи 226.1настоящего Кодекса, — исходя из сумм таких доходов;

(в ред. Федерального закона от 29.12.2015 N 396-ФЗ)2. Налогоплательщики, указанные в пункте 1 настоящей статьи, самостоятельно исчисляют суммы налога, подлежащие уплате в соответствующий бюджет, в порядке, установленном статьей 225 настоящего Кодекса.

Общая сумма налога, подлежащая уплате в соответствующий бюджет, исчисляется налогоплательщиком с учетом сумм налога, удержанных налоговыми агентами при выплате налогоплательщику дохода. При этом убытки прошлых лет, понесенные физическим лицом, не уменьшают налоговую базу.

3. Налогоплательщики, указанные в пункте 1 настоящей статьи, обязаны представить в налоговый орган по месту своего учета соответствующую налоговую декларацию.4. Общая сумма налога, подлежащая уплате в соответствующий бюджет, исчисленная исходя из налоговой декларации с учетом положений настоящей статьи, уплачивается по месту жительства налогоплательщика в срок не позднее 15 июля года, следующего за истекшим налоговым периодом.

6. Налогоплательщики, получившие доходы, сведения о которых представлены налоговыми агентами в налоговые органы в порядке, установленном пунктом 5 статьи 226 и пунктом 14 статьи 226.1 настоящего Кодекса, за исключением доходов, не подлежащих налогообложению в соответствии с пунктом 72 статьи 217 настоящего Кодекса, уплачивают налог не позднее 1 декабря года, следующего за истекшим налоговым периодом, на основании направленного налоговым органом налогового уведомления об уплате налога, если иное не предусмотрено пунктом 7настоящей статьи.

Перекладывать уплату НДФЛ на самого арендодателя – физлицо нельзя. И неважно, что при этом будет записано в договоре аренды с физическим лицом. НДФЛ в любом случае должен платить арендатор – организация

(Письмо Минфина России от 27.08.2015 №03-04-05/49369).

27.08.2015

№ 03-04-05/49369Вопрос: Об исполнении обязанностей налогового агента по НДФЛ организацией, выплачивающей физлицу арендную плату за арендуемое у него жилое помещение.

Ответ: Департамент налоговой и таможенно-тарифной политики рассмотрел обращение по вопросу обложения налогом на доходы физических лиц дохода в виде арендной платы, полученной по договору аренды жилого помещения, и в соответствии со статьей 34.2 Налогового кодекса Российской Федерации (далее — Кодекс) разъясняет следующее.

Согласно пунктам 1 и 2 статьи 226 Кодекса российские организации, от которых или в результате отношений с которыми налогоплательщик получил доходы, за исключением доходов, в отношении которых исчисление сумм и уплата налога производятся в соответствии со статьями 214.3, 214.4, 214.5, 214.6, 226.1, 227 и 228 Кодекса, признаются налоговыми агентами и обязаны исчислить, удержать у налогоплательщика и уплатить сумму налога, исчисленную в соответствии со статьей 224 Кодекса.

Подпунктом 1 пункта 1 и пунктом 2 статьи 228 Кодекса предусмотрено, что физические лица, получающие вознаграждения от физических лиц и организаций, не являющихся налоговыми агентами, на основе заключенных трудовых договоров и договоров гражданско-правового характера, включая доходы по договорам найма или договорам аренды любого имущества, самостоятельно исчисляют суммы налога, подлежащие уплате в соответствующий бюджет, в порядке, установленном статьей 225 Кодекса.

Таким образом, указанные положения Кодекса применяются к доходам, полученным физическими лицами по договору аренды имущества, в случаях, когда такой доход выплачивается физическими лицами или организациями, не являющимися налоговыми агентами (например, иностранными организациями). В отношении доходов, выплачиваемых российской организацией физическому лицу по договору аренды жилого помещения, положения статьи 228 Кодекса неприменимы.

Исходя из изложенного российская организация, выплачивающая физическому лицу арендную плату за арендуемое у него жилое помещение, признается налоговым агентом в отношении таких доходов физического лица и, соответственно, должна исполнять обязанности по исчислению, удержанию и перечислению в бюджет налога на доходы физических лиц в порядке, предусмотренном статьей 226 Кодекса.

Источник: pravoved.ru