Договор поставки или договор купли-продажи: понятие и существенные условия

В соответствии со ст. 454 Гражданского кодекса РФ (далее — ГК РФ) при заключении договора купли-продажи обе стороны (продавец и покупатель) приходят к согласию о передаче имущества за определенную стоимость.

Существенными условиями купли-продажи являются:

- предмет (название имущества и его количество);

- цена сделки (в случае предложения условия о стоимости имущества одним из участников сделки либо заявления о ее обязательном определении, см. п. 11 информационного письма президиума ВАС РФ от 25.02.2014 № 165).

Подробнее о существенных условиях данного соглашения в статье

Выделяют следующие виды купли-продажи:

- розничная продажа;

- поставка;

- контрактация;

- продажа недвижимого имущества и т. д.

Договор поставки является разновидностью договора купли-продажи.

Согласно ст. 506 ГК РФ соглашение о поставке совершается между лицом, которое реализует имущество (поставщик-продавец), и лицом, которое намеревается его приобрести для применения в предпринимательских целях (покупатель).

Как ИП избежать штрафов при расчете подоходного | Налоги в Беларуси 2023

К существенным условиям этого вида сделки относят:

- Предмет соглашения. Может продаваться любое имущество, кроме валюты, ценных бумаг, недвижимости, а также товаров, исключенных из обращения (см. постановление президиума ВАС РФ от 14.02.2012 № 12632/11 по делу № А12-19573/2010).

- Срок передачи. Может быть указана конкретная дата или периоды поставки.

- Цена продукции.

Следует отметить, что обязательность согласования двух последних критериев является спорным вопросом. Подробнее можно узнать — Какие существенные условия договора поставки по ГК РФ?.

Чем отличается договор поставки от купли-продажи

Первые отличия договора поставки от договора купли-продажи можно увидеть из определений выше. Так, в отношении субъектного состава договор купли-продажи не содержит специальных требований, т. е. его могут заключать любые лица — физические, организации или индивидуальные предприниматели. Продавец же по договору поставки должен обладать юридическим статусом коммерсанта, в связи с чем его не могут заключать граждане, не являющиеся индивидуальными предпринимателями (далее — ИП).

Подробнее о сторонах договора поставки читайте в статье Какие стороны договора поставки.

Отличие проявляется также в цели подписания соглашения. Ст. 454 ГК РФ не предусматривает условие о цели реализации имущества, однако на практике обычный договор купли-продажи заключается для использования товара в некоммерческой деятельности. Договор поставки содержит прямо противоположное условие: товар должен быть применен в предпринимательском деле.

Важным отличием договора поставки является также объект соглашения. Поставщик не может реализовывать такое имущество, как валюта, ценные бумаги, недвижимость и товар, исключенный из обращения. В соглашении купли-продажи таких ограничений нет.

валюта; ценные бумаги; недвижимость; товар, исключенный из обращения

В чем еще разница между договором купли-продажи и договором поставки

Помимо субъекта, объекта и целей договорных отношений, отличить, что имеет место — договор поставки или договор купли-продажи, можно по следующим основаниям:

- Срок исполнения покупателем обязанности по оплате товара. Расчеты по договору купли-продажи осуществляются, как правило, в момент заключения соглашения. По договору поставки допускается оплата соразмерно количеству полученного товара.

- Дата передачи имущества. По договору купли-продажи исполнение продавцом своих обязательств также чаще всего осуществляется в момент подписания соглашения. В договоре поставки указанные действия не совпадают.

- Длительность правоотношений. В большинстве случаев договор купли-продажи определенного имущества заключается единовременно и не предполагает дальнейшего партнерства сторон. Договор поставки обычно подписывается на длительный период согласно потребностям покупателя.

Подробнее о том, как заключить долгосрочный договор поставки, рассказывается в статье Долгосрочный договор поставки товаров — образец.

- В некоторых случаях договор поставки отличается также формой соглашения, поскольку всегда предполагает документальное и подробное оформление отношений сторон. Что касается купли-продажи, то договоренность сторон может быть выражена и в устном виде (например, при покупке розничного товара в магазине).

Подробнее о том, какие договоры заключаются в устной форме, читайте в статье Какие договоры заключаются в устной форме согласно Гражданскому кодексу РФ?.

Кроме того, коммерческие отношения сторон по договору поставки по воле сторон могут также подчиняться дополнительным правилам, установленным различными документами, или обычаям. Например, инструкциям о порядке приемки продукции (утв. постановлениями Госарбитража СССР от 15.06.1965 № П-6 и от 25.04.1966 № П-7), ИНКОТЕРМС и др.

Договор купли-продажи, не связанный с предпринимательской деятельностью, регулируется нормами ГК РФ и специальных законов, например о регистрации недвижимости и т. д.

Дополнительные отличительные черты договора поставки

Длительный характер отношений по договору поставки дает возможность выделить еще несколько его специфических черт, а именно:

- Товар, переданный покупателю не в полном объеме в определенный период поставки, должен быть доставлен в следующую дату отгрузки, если участники не договорились об ином порядке. При этом до момента реального исполнения обязательства поставщику будет начисляться неустойка (ст. 521 ГК РФ). По договору купли-продажи передача товара в меньшем количестве позволяет покупателю настаивать на получении всего объема имущества либо отказаться от переданного имущества и уплаты цены за него, либо потребовать вернуть перечисленные денежные средства за имущество (ст. 466 ГК РФ).

- Покупатель обязан вернуть поставщику тару и упаковку товара (ст. 517 ГК РФ). По разовой сделке купли-продажи расходы на упаковку включены в цену имущества, в то время как возврат средств пакетирования по долгосрочному договору поставки снижает расходы на их изготовление и влияет на уменьшение себестоимости товара.

- Порядок передачи имущества. Закон не устанавливает особых требований к способу передачи имущества по договору купли-продажи (ст. 456 ГК РФ), однако в договоре поставки данное условие немаловажно. Согласно ст. 509 ГК РФ поставка реализуется посредством отгрузки (передачи) имущества покупателю или иному субъекту, обозначенному как покупатель в отгрузочной разнарядке.

По рассмотренному в нашей статье вопросу также изучите материал КонсультантПлюс. Если у вас еще нет доступа к КонсультантПлюс, вы можете его получить бесплатно.

Таким образом, несмотря на то что договор поставки представляет собой один из видов договора купли-продажи и к нему применяются многие нормы о купле-продаже, он имеет множество отличительных особенностей. Главными среди них являются субъект соглашения (лицо, осуществляющее предпринимательскую деятельность) и цель партнерских отношений (применение товара в коммерческой деятельности).

Суды выработали практические подходы к отличию поставки от купли-продажи. Система Консультант Плюс предлагает подборку готовых выводов судов по квалификации договора поставки.

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Полный и бесплатный доступ к системе на 2 дня.

По общему правилу гражданского законодательства право собственности у покупателя на приобретенный товар возникает с момента его передачи продавцом. Данный порядок перехода права собственности является общепринятым в российской практике и особых проблем в учете не вызывает.

Однако Гражданский кодекс РФ позволяет сторонам предусмотреть в договоре купли-продажи, что право собственности на переданный покупателю товар сохраняется за продавцом до момента оплаты товара или наступления иных обстоятельств (ст. 491 ГК РФ). В практической деятельности торговые организации часто передают товары, предназначенные к продаже, третьим лицам без перехода права собственности на них.

Если на момент отгрузки право собственности на товар не перешло к покупателю, он не считается реализованным, то есть отсутствует объект НДС (п. 1 ст. 39, п. 1 ст. 146 НК РФ)

Одновременно пп. 1 п. 1 ст. 167 НК РФ прямо предусмотрено, что моментом определения налоговой базы является дата отгрузки.

Кроме того, статья 39 НК РФ, определяющая реализацию как переход права собственности на товары, является общей нормой, а положения ст. 167 НК РФ о моменте определения налоговой базы – специальной. Если специальная норма противоречит общей, то применяется норма специальная. Поэтому в данном случае следует руководствоваться положениями пп. 1 п. 1 ст.

167 НК РФ и определять налоговую базу на момент отгрузки.

При этом датой отгрузки товаров признается дата первого по времени составления первичного документа, оформленного на покупателя или перевозчика для доставки товара покупателю.

Это означает, что оформленная соответствующим образом передача товаров влечет для налогоплательщика обязанность начислить НДС, независимо от даты перехода права собственности на этот товар.

При этом продавец при отгрузке товаров выписывает полный комплект документов (накладную на отгрузку, счет-фактуру и др.), но не отражает у себя в учете факт реализации товаров. После отгрузки товара его стоимость хотя и является еще собственностью продавца, но уже не может быть отражена в составе товаров на складе. Для отражения в учете таких товаров, инструкцией по применению Плана счетов предусмотрен специальный счет 45 «Товары отгруженные», предназначенный для обобщения информации о наличии и движении отгруженных товаров, выручка от продажи которых определенное время не может быть признана в бухгалтерском учете. В момент передачи товаров по договорам, предусматривающим отличный от общепринятого момент перехода права собственности, выполняется проводка Д45 К41, то есть товар отгружен, но продолжает числиться на балансе продавца. После получения от покупателя оплаты товары списываются с баланса продавца.

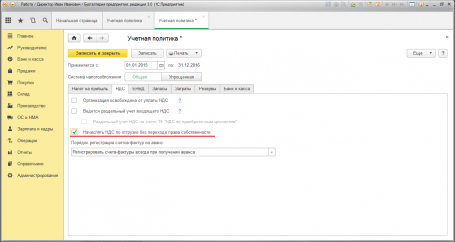

Для того, чтобы была возможность реализовать вышесказанное в программе 1С:Бухгалтерия предприятия 3.0 бухгалтеру не следует забывать выполнить настройки в программы. Для чего в форме «Учетная политика» (Главное — Настройки — Учетная политика) следует перейти на вкладку «НДС» и установить флажок «Начислять НДС по отгрузке без перехода права собственности» (рис. 1).

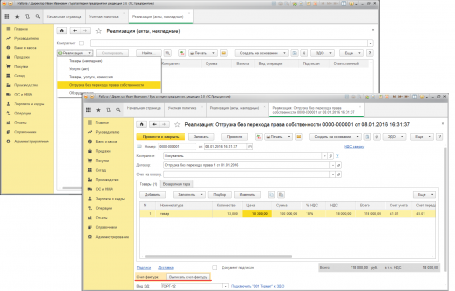

Если флажок «Начислять НДС по отгрузке без перехода права собственности» установлен, то начисление НДС происходит в момент отгрузки товаров (при проведении документа «Реализация товаров и услуг» с видом операции «Отгрузка без перехода права собственности»), будет начислен НДС и сделана запись в книгу продаж (рис. 2).

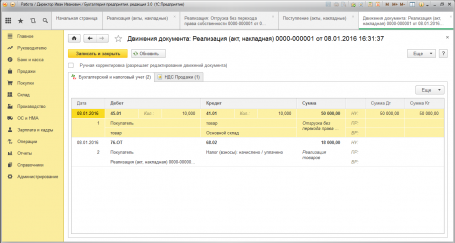

В результате проведения документа формируется проводка по дебету счета 45.01 «Покупные товары отгруженные» и кредиту счета 41.01 «Товары на складах», т.к. товары со склада отгружены, но выручка от их продажи определенное время не может быть признана в учете (рис. 3).

Одновременно, по факту отгрузки без перехода права собственности происходит начисление НДС по дебету счета 76.ОТ «НДС, начисленный по отгрузке» и кредиту счета 68.02 «Налог на добавленную стоимость» и счет-фактура выданный отражается в книге продаж.

После подтверждения факта принятия товаров к учету у покупателя, т.е. после перехода права собственности на товары покупателю, продавец отражает в учете выручку от продажи товаров и списывает товары со счета 45 «Товары отгруженные», при этом сумма НДС, начисленного при отгрузке, будет отнесена на счет учета НДС по реализации (Дт 90.03 Кт 76.ОТ).

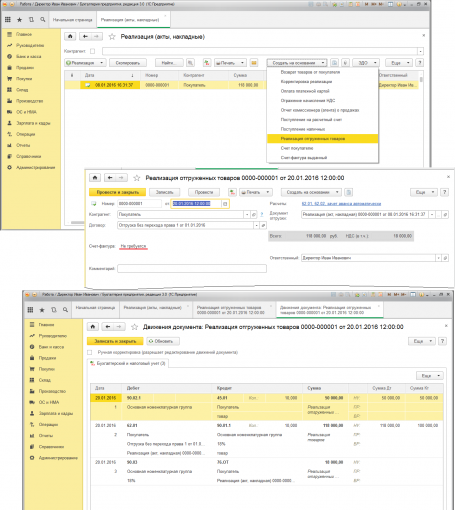

Для выполнения этих операций необходимо создать документ «Реализация отгруженных товаров» на основании документа «Реализация (акт, накладная)». Документ «Реализация отгруженных товаров» вводится по факту принятия товаров к бухгалтерскому учету покупателем (при переходе к нему права собственности) с предоставлением подписанного документа унифицированной формы (например, ТОРГ-12). В результате проведения документа «Реализация отгруженных товаров» будут сформированы соответствующие проводки. (рис.4.)

Если же в настройках Учетной политики флажок «Начислять НДС по отгрузке без перехода права собственности» не установлен, то при проведении документа «Реализация товаров и услуг» с видом операции «Отгрузка без перехода права собственности» начисление НДС и формирование записи книги продаж произведены не будут.

Начисление НДС и формирование записи книги продаж будут выполнены позже, после перехода права собственности на товары и проведения документа «Реализация отгруженных товаров».

Уважаемые читатели напоминаем, что, если у вас еще остались вопросы по начислению НДС в случае реализации товаров без перехода права собственности в программе 1С:Бухгалтерия предприятия 3.0, а так же возникли другие вопросы по ведению учета в программах 1С, то вы можете БЕСПЛАТНО обратиться с вопросом к консультантам 1С ООО ПКФ «Новая Цефея». Советуем предварительно ознакомиться с правилами пользования нашей линией консультации.

При подготовке данной статьи использовалась информация из справочника «Учет по налогу на добавленную стоимость», размещенного в информационной системе 1С:ИТС.

Для подготовки статьи использован релиз 3.0.43 программы 1С:Бухгалтерия предприятия 3.0

Когда покупатель оформляет заказ на Ozon, он выбирает удобную дату доставки.

При определении доступных дат доставки система автоматически учитывает:

- график работы вашего склада и время на сборку одного заказа, которые вы указываете в настройках логистики;

- сколько времени нам потребуется, чтобы доставить заказ покупателю после его получения от вас.

Как только покупатель выбрал дату и оформил заказ, мы определяем дату отгрузки — день, когда вы должны передать нам заказ. Эта дата указана в личном кабинете в разделе Заказы → С моего склада, на вкладке Ожидают сборки.

В редких случаях дата отгрузки может меняться. Например, если покупатель меняет дату доставки заказа до того, как вы его собрали.

Для отгрузки выбирается день, самый близкий к дате доставки заказа покупателю. Это позволяет размещать в пункте приема только те заказы, которые должны быть доставлены в ближайшее время. Чем это полезно:

- Мы можем лучше планировать логистику и выдерживать сроки доставки.

- Если доставка заказа не скоро и покупатель передумает его покупать, нам не придется оформлять возврат.

Поэтому нельзя изменить дату отгрузки и передать нам заказ раньше этой даты.

Заказ должен быть собран и готов для передачи в день отгрузки до 13:00.

Источник: tesintec.ru

По договору поставки оплата поставленного товара осуществляется по мере реализации товара, но не позднее недели после реализации. Через два месяца после поставки товара поставщик (ООО) направил в адрес покупателя (ОАО) требование об оплате товара. Правомерно ли требование поставщика, если товар не реализован?

Вопрос: ООО (поставщик) заключило с ОАО (покупателем) договор поставки. В договоре указано, что оплата поставленного товара осуществляется покупателем по мере реализации товара, но не позднее недели после реализации.

По истечении двух месяцев после поставки товара поставщик направил в адрес покупателя требование об оплате товара.

Правомерно ли требование поставщика об оплате товара, если товар не реализован покупателем?

Ответ: Требование поставщика правомерно. Условие об оплате товара по мере его реализации, но не позднее недели после реализации не соответствует положениям Гражданского кодекса РФ.

Обоснование: Договором признается соглашение двух или нескольких лиц об установлении, изменении или прекращении гражданских прав и обязанностей (п. 1 ст. 420 ГК РФ).

Пункт 1 ст. 421 ГК РФ предусматривает, что граждане и юридические лица свободны в заключении договора.

В силу п. 1 ст. 422 ГК РФ договор должен соответствовать обязательным для сторон правилам, установленным законом и иными правовыми актами (императивным нормам), действующим в момент его заключения.

Согласно ст. 506 ГК РФ по договору поставки поставщик-продавец, осуществляющий предпринимательскую деятельность, обязуется передать в обусловленный срок или сроки производимые или закупаемые им товары покупателю для использования в предпринимательской деятельности или в иных целях, не связанных с личным, семейным, домашним и иным подобным использованием.

В соответствии с п. 1 ст. 516 ГК РФ покупатель оплачивает поставляемые товары с соблюдением порядка и формы расчетов, предусмотренных договором поставки. Если соглашением сторон порядок и форма расчетов не определены, то расчеты осуществляются платежными поручениями.

На основании п. 1 ст. 486 ГК РФ покупатель обязан оплатить товар непосредственно до или после передачи ему продавцом товара, если иное не предусмотрено ГК РФ, другим законом, иными правовыми актами или договором купли-продажи и не вытекает из существа обязательства.

Если обязательство предусматривает или позволяет определить день его исполнения или период времени, в течение которого оно должно быть исполнено, обязательство подлежит исполнению в этот день или, соответственно, в любой момент в пределах такого периода (п. 1 ст. 314 ГК РФ).

Согласно ст. 190 ГК РФ установленный законом, иными правовыми актами, сделкой или назначаемый судом срок определяется календарной датой или истечением периода времени, который исчисляется годами, месяцами, неделями, днями или часами.

Срок может определяться также указанием на событие, которое должно неизбежно наступить.

Условие в договоре поставки о том, что оплата поставленного товара осуществляется покупателем по мере реализации, но не позднее недели после реализации, не считается условием о сроке наступления обязательства, поскольку не отвечает признакам события, которое должно неизбежно наступить.

Указанный вывод согласуется с правовой позицией, изложенной в Постановлении Президиума ВАС РФ от 18.01.2011 N 11659/10 по делу N А40-76599/09-159-650.

На основании изложенного увязывание сторонами договора поставки даты оплаты поставленного товара с фактом реализации товара покупателем свидетельствует о том, что срок оплаты договором поставки не согласован, а следовательно, покупатель обязан был оплатить товар непосредственно после передачи ему поставщиком товара, что свидетельствует о правомерности требований поставщика об оплате товара (Постановления ФАС Московского округа от 30.08.2013 по делу N А40-160382/12-134-1249, ФАС Северо-Западного округа от 25.03.2014 по делу N А56-6288/2013 (Определением ВАС РФ от 13.05.2014 N ВАС-5600/14 отказано в передаче дела в Президиум ВАС РФ для пересмотра в порядке надзора данного Постановления), ФАС Уральского округа от 29.02.2012 N Ф09-327/12 по делу N А76-6996/2011).

М.Ю.Мордасов

Юридическая компания «Юново»

21.10.2014

Источник: enterfin.ru

Ндс По Отгрузке Или По Оплате 2021

Если речь идёт о предстоящих поставках товаров (работ, услуг), имущественных прав – ситуации частичной или полной их оплаты в 2021-м и отгрузки в 2021-м, то НДС с 1 января 2021 года на основании п. 3 ст. 164 НК РФ в новой редакции считают по ставке 20 процентов.

Таким образом, в указанных случаях при получении продавцом доплаты НДС в размере 2-х процентных пунктов, и, соответственно, выставлении корректировочных счетов-фактур, при отгрузке с 01.01.2021 НДС исчисляют по ставке 20%. А сумма НДС, исчисленная на основании вышеуказанных корректировочных документов, подлежит вычету с даты отгрузки в порядке п. 6 ст. 172 НК РФ.

НДС при оплате в 2021 и отгрузке в 2021

В данном случае в 2021 году продавец получил аванс в счет предстоящей поставки товаров. Получается, что НДС с аванса рассчитан и заплачен по ставке 18/118, действовавшей в прошлом году. При отгрузке товара в 2021 году налог нужно начислить по новой ставке 20%, приняв к вычету ранее заплаченный с суммы предоплаты НДС. Оплата аванса в 2021 году и отгрузка в 2021 году облагаются именно так.

К товарам, работам, услугам и имущественным правам, отгруженным в 2021 году, применяется новая ставка НДС 20%. Дата, когда стороны сделки заключили соответствующий договор никакого значения не имеет (п. 4 ст. 5 Федерального закона от 03.08.2021 № 303-ФЗ ).

Срок уплаты НДС

Эти суммы перечисляются не позднее 25 числа каждого месяца квартала, следующего за отчетным кварталом (п. 1 ст. 174 НК РФ). К примеру, по итогам IV квартала 2021 года организация должна уплатить в бюджет НДС в размере 30000 руб. Соответственно, налог нужно перечислить в следующем порядке.

При ввозе товаров из стран ЕАЭС необходимо уплатить «ввозной» НДС не позднее 20 числа месяца, следующего за месяцем принятия на учет импортных товаров/сроком платежа по договору. В 2021 году НДС при ввозе товаров из стран ЕАЭС уплачивается в следующие сроки:

Повышение НДС: как вести учет, если оплата и отгрузка произойдут при разных ставках налога

В 2021 году стороны подписали дополнительное соглашение к договору, на основании которого цена товара составила 118 000 руб. (в т. ч. НДС по ставке 20% — 19 666,7 руб. и стоимость без НДС — 98 333,3 руб.). Эти же цифры были указаны в счете-фактуре и в накладной, оформленных при отгрузке.

Рекомендуем прочесть: Какие Льготы Имеют Инвалиды Чернобольцы На 2021г

В 2021 году ООО «Покупатель» перечислило предоплату на расчетный счет ООО «Продавец» в счет предстоящей поставки товара в сумме 236 000 руб. (в т. ч. НДС по ставке 18/118 — 36 000 руб.). «Продавец» выставил «авансовый» счет-фактуру и начислил НДС в сумме 36 000 руб. «Покупатель» принял к вычету НДС в сумме 36 000 руб.

Повышение НДС с 1 января 2021 года

Минфин России выпустил ряд писем с разъяснениями о том, что для исчисления НДС по ставке 20% дата заключения договоров не имеет значения (Письма Минфина России от 06.08.2021 № 03-07-05/55290, от 07.09.2021 № 03-07-11/64045, от 01.08.2021 № 03-07-11/53970, от 07.09.2021 № 03‑07‑11/64049).

Если товары (работы, услуги) частично оплачены в 2021 году, а получены в 2021 году, то НДС с суммы частично выплаченного аванса в 2021 году принимается к вычету по расчетной ставке 18/118. В 2021 году после принятия к учету товаров (работ, услуг) НДС с частично выплаченного аванса восстанавливается в той сумме, в которой ранее был принят к вычету и на основании счета-фактуры поставщика на реализацию, к вычету принимается НДС по ставке 20%.

Блог о налогах Турова Владимира

Цитирую: «При получении до 01.01.2021 оплаты, частичной оплаты в счет предстоящих поставок товаров (работ, услуг), имущественных прав с 01.01.2021 исчисление НДС с оплаты, частичной оплаты на основании пункта 4 статьи 164 Кодекса производится по налоговой ставке в размере 18/118 процента.

Дальше в этом документе написана информация исключительно для бухгалтеров. Директорам этот документ мало интересен, тем не менее от этого письма многое зависит. Поэтому, если вы работаете на классической системе налогообложения, добрый совет: ваш бухгалтер должен это письмо знать наизусть, чтобы не допустить ляп. Между прочим, письмо написано очень грамотно. Поэтому, уважаемые бухгалтеры, штудируйте, применяйте и не допускайте ошибок.

Как платить НДС в 2021 году

Важно! Срок оплаты для таких компаний устанавливается не позднее 25 числа месяца, следующего за кварталом, в котором был выдан счет-фактура. При этом налоговая сумма не разбивается на доли и уплачивается в полном объеме.

Хотя в ставке налога с 2021 года произошли изменения, порядок уплаты НДС не изменился. Как и прежде, под налоговым периодом по данному виду налога понимают один квартал. Расчет налога производится за квартал по утвержденному порядку, после чего тремя равными частями перечисляется в бюджет – в срок до 25 числа каждого последующего месяца. Также следует помнить, что если крайний срок уплаты приходится на выходной или праздничный нерабочий день, то он переносится на ближайший следующий рабочий день. Таким образом, платежи по НДС в 2021 году необходимо перечислять в следующие сроки:

Рекомендуем прочесть: Пособие мать одиночка 2021 размер в самаре

ФНС России разъяснила, как учитывать доплату 2% из-за разницы между ставками НДС в 2021 и 2021 годах

В случае доплаты НДС до 31 декабря 2021 года включительно, продавец данную оплату должен считать как дополнительную оплату стоимости. При этом с суммы доплаты НДС должен рассчитываться по ставке 18/118. В таком случае продавец может выставить на образовавшуюся разницу корректировочный счет-фактуру с применением ставки НДС 18/118.

Если же НДС доплачивается лицами, являющимися неплательщиками НДС и (или) освобожденными от уплаты налога, которым счета-фактуры не выставляются, то в книге продаж сумма доплаты НДС отражается на основании составления отдельного корректировочного документа. В нем должны быть указаны суммарные сводные данные обо всех случаях доплат налога продавцу в течение календарного месяца (квартала) независимо от показаний контрольно-кассовой техники.

Ндс по оплате или по отгрузке 2021

Новую ставку НДС 20 процентов применяйте только к товарам, работам, услугам или имущественным правам, дата отгрузки которых приходится на период с 1 января 2021 года. Дата заключения договора на размер ставки не влияет. Такой порядок следует из пункта 4 статьи 5 Закона от 03.08.2021 № 303-ФЗ.

Все последующие платежи за полученные товары (работы, услуги) — исходя из ставки НДС, действующей на момент отгрузки и отраженной поставщиком в счете-фактуре.

Если отгрузка была в 2021 году, а оплата перечисляется в 2021 году, то НДС нужно заплатить все равно по ставке 18/118, так как ставка 20% применяется к отгрузкам в 2021 году.

Если период выбран месяц, то и декларация по УСН будет предоставляться за месяц. Понятно, что скорее всего ИП выберет квартал (если только он не реализует товар по ставке 0% и не возвращает вычеты по НДС ежемесячно).

Право выбора для ИП момента фактической реализации из 2 вариантов, как «по оплате», так и «по отгрузке») внесено по инициативе самих представителей малого и среднего бизнеса, так как до этого крупные предприятия отказывались работать с ИПэшниками, уплачивающими НДС. Индивидуальные предприниматели работали «по оплате», соответственно, позже выставляли ЭСЧФ.

До 31 декабря 2021 года налогоплательщики вправе использовать ставку 18%. Следовательно, если отгрузка была в 2021 году, то и налог уплачивается по старой ставке (18%).

Ндс По Отгрузке Или По Оплате 2021

С 1 января 2021 года в отношении товаров (работ, услуг), имущественных прав, указанных в пункте 3 статьи 164 НК РФ будет применяться налоговая ставка по НДС в размере 20 процентов. Минфин России и ФНС России подготовили несколько разъясняющих писем, позволяющих получить ответы на многочисленные вопросы, связанные с переходным периодом. В статье проанализированы данные письма и даны разъяснения по применению ставки НДС в переходный период.

Рекомендуем прочесть: Закон О Дачных Домах 2021

Обязанности налогового агента по НДС у нее не возникают. Или завод, приобретает лом у неплательщиков НДС, например, у организаций или ИП, применяющих УСН или освобожденных от исполнения обязанностей налогоплательщика в соответствии со ст.145 и 145.1 НК РФ. НДС по такой операции завод не уплачивает.

Ндс платится по отгрузке или по оплате 2021

Повышение ставки НДС с 1 января 2021 не зависит от того, когда и на каких условиях были заключены договоры. Так, если вы сделаете отгрузку в 2021 году, но предоплату получили в 2021 (а значит, исчислили НДС по ставке 18/118%), то покупателю предъявлять нужно все равно НДС по ставке 20%. Дата аванса на это не влияет.

С января 2021 года начнут действовать многочисленные изменения налогового законодательства, и наиболее значимое из них – увеличение базовой ставки НДС. Нужно быть предельно внимательным: большая часть договоров заключалась в предыдущие периоды, по каким‑то из них получена предоплата, а услуги будут оказаны в текущем году исходя (уже) из повышенной ставки НДС.

Еще 18 или уже 20? Какую ставку НДС применять в 2021, если договор заключен в 2021

Самый просто вариант — избежать такой ситуации. Разделить сделки на те, которые полностью закрываются в декабре, и те, которые в январе. Но, будем реалистами, скорее всего так сделать не получится. Вернее, получится не у всех, так что давайте разбираться.

Как мы уже писали, на эту ситуацию есть два взгляда, но похоже в этот раз побеждает тот, который гласит, что налоговая база в данном случае не изменилась и НДС начисляется по ставке 18%. Никаких дополнительных действий делать ненужно.

Вопрос: Проводим оплату, аванс 50% в 2021 году и в 2021 году оставшуюся часть

Минфин России только отметил, что исключений в отношении товаров (работ, услуг), имущественных прав, реализуемых по договорам, заключенным до 1 января 2021 года, в том числе предусматривающим перечисление авансовых платежей, указанным Законом не предусмотрено (Письмо от 06.08.2021 N 03-07-05/55290)

Продавец, получив в 2021 году оплату в счет будущей поставки товара, исчислит НДС исходя из ставки 18/118. В 2021 году при реализации данного товара он применит ставку 20%, при этом к вычету примет «авансовый» НДС исходя из фактически исчисленного налога по старой ставке.

Ндс платится по отгрузке или по оплате

По закону НДС нужно платить только когда товар реализуется на территории России. Если реализация товаров, работ, услуг происходит за территорией страны, то российский бюджет не претендует на НДС. С товарами обычно проблем не возникает: выяснить, реализованы они на территории России или нет, легко.

17 Постановления Пленума ВАС РФ от 30.05.2021 № 33).В этой связи, продавцу при получении доплаты налога возможно выставить корректировочный счет-фактуру на разницу между показателями счета-фактуры, составленного при получении оплаты/частичной

Источник: nl-consalting.ru