Подотчетные средства – это те, что выдаются работнику для трат, которые непосредственно связаны с деятельностью компании: оплата командировки, канцтоваров, полиграфических материалов и так далее. Мы расскажем вам, как осуществляется сам процесс выдачи денег под отчет, какие есть в этом вопросе подводные камни и как проводится контроль трат.

Что значит деньги под отчет

Процедура выдачи средств строго регламентирована. Прежде всего сотрудник должен составить документ, где он просит выделить ему деньги под отчет. Заявление составляет также и руководитель (если средства требуются ему), поскольку все расходы предприятия должны проходить через бухгалтерию.

При одобрении расходов вы получите либо наличные в кассе компании, либо же перевод на карту банка. Период использования денег под отчет, на какой срок они выдаются – все это определяет руководство организации.

Как вести бухгалтерию без бухгалтера. Инструкция для ИП на упрощенке (УСН доходы)

Люди, которые получили средства, должны в определенное время предоставить отчет по расходам.

Ведомость по затратам необходимо направить бухгалтерам. К ней обязательно нужно приложить полученные квитанции и чеки, которые подтвердят покупки, оплату проживания, транспорта и так далее.

Для вашего же удобства не включайте список работников, которые имеют право получить деньги под отчет, в приказ об учетной политике. Иначе будет достаточно проблематично кого-то внести или убрать из этого списка, ведь корректировать учетную политику разрешено лишь в нескольких случаях (ч. 6 ст. 8 закона от 6 декабря 2011 г. № 402-ФЗ). Поэтому лучше оформите список подотчетников как отдельный документ.

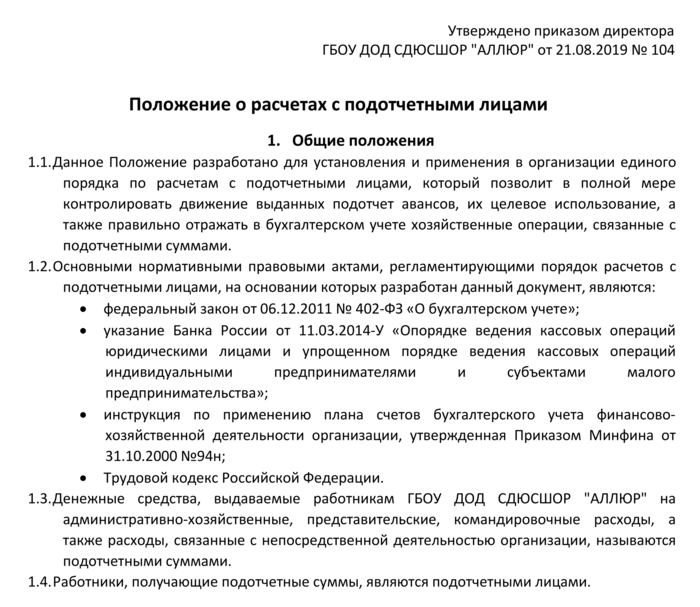

Чтобы организовать правильный учет, контролировать достоверность данных и организовать должным образом расчет с работниками, которые взяли деньги под отчет, будет разумно утвердить Положение о расчетах с подотчетными лицами.

Порядок выдачи денег под отчет, требования к сопутствующей документации – все это регламентируется Порядком ведения кассовых операций в РФ. В документе также говорится, что средства могут получать не только работники самой компании, но и филиалы организации, которые не состоят на самостоятельном учете.

Топ-3 статей, которые будут полезны каждому руководителю:

- Как оптимизировать налог на прибыль: законные схемы

- Как минимизировать налоги и не заинтересовать налоговую

- Бухгалтерия интернет-магазина: нюансы и подводные камни

Закон устанавливает следующие требования:

- Деньги, выданные под отчет, могут расходоваться исключительно на те нужды, которые обусловлены деятельностью организации. Например, для оплаты командировочных дней.

- Человек, получивший средства, обязан предоставить документы о тратах денег под отчет. Срок, в который необходимо предъявить квитанции и чеки, обычно составляет 3 рабочих дня с момента, указанного в заявлении о выделении средств. Если человек был в командировке, то время отсчитывается со дня его возвращения. Все бумаги должны быть направлены в бухгалтерию.

- Те люди, на которых было ранее оформлено получение денег под отчет, но которые еще не предоставили подтверждающие документы о тратах, не имеют права делать новый запрос на выплаты.

Подотчетное лицо отвечает за полученную сумму и ни при каких обстоятельствах не может передавать средства третьим лицам.

Необходимы специальные документы для выдачи денег под отчет: приказ директора компании, а также согласие самого работника. Без последнего бухгалтеры не могут оформить перевод средств.

Заявление о выдаче денег под отчет пишется в свободной форме, поскольку нет установленной формы для его составления. Однако у работников бухгалтерии можно запросить образец такой бумаги.

На какие цели осуществляется выдача денег под отчет

Подотчетные выплаты расходуются на те цели, которые способствуют нормальной работе компании. Средства могут быть выданы как непосредственно работникам фирмы, так и подрядным организациям.

Согласно закону выданы деньги из кассы под отчет могут быть только на определенные расходы.

Среди них:

- покрытие командировочных трат;

- аренда жилья для сотрудника;

- покупка товарно-материальных ценностей;

- представительские расходы;

- оплата предоставленных компании работ и услуг;

- приобретение канцелярии и хозяйственных принадлежностей для офиса и так далее.

Если подотчетные деньги используются в основном денежном обороте компании, то есть проводятся расчеты между фирмами и ИП, то максимально допустимая сумма, которую директор может направить на эти нужды, не должна быть выше 100 тыс. руб. по каждому договору.

Какие документы нужны, чтобы выдать деньги под отчет сотруднику

Существует ряд законов, регулирующих процедуру выдачи денег под отчет. Оформить выдачу средств можно при наличии определенного перечня бумаг:

- служебная записка, где указана необходимость получения средств, сведения о стороне, инициирующей выдачу, и о получателе (этот документ не нужен в случае, если сам директор является инициатором);

- приказ, составленный и подписанный директором;

- кассовый расходный ордер;

Когда выдача наличных денег под отчет осуществляется для покрытия производственных расходов, которые связаны с трудовыми поручениями, может потребоваться какой-то дополнительный документ.

Это может быть:

- командировочное удостоверение;

- книга регистрации работников, ездивших в командировки;

- рабочее задание;

- доверенность, подтверждающая согласие фирмы расходовать средства от ее лица;

- книга учетов имеющихся доверенностей.

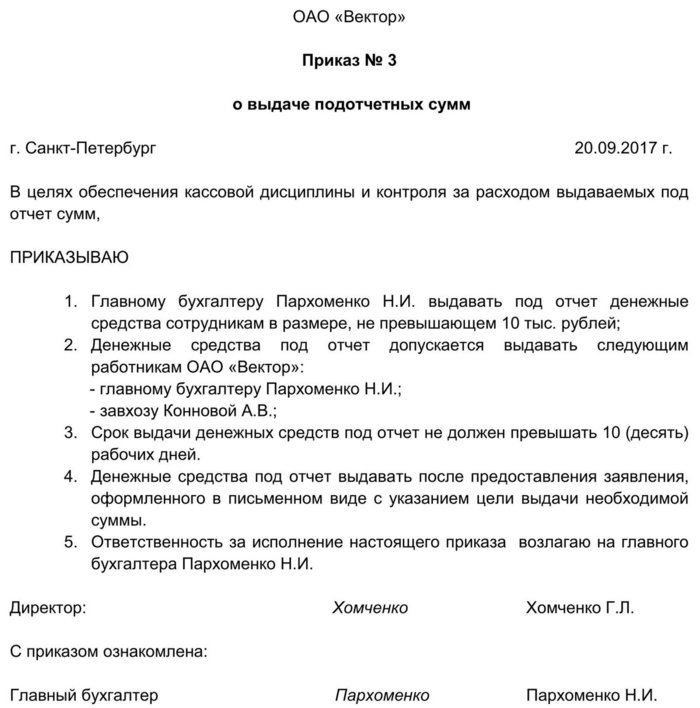

Приказ на выдачу денег под отчет сотруднику

Чтобы официально оформить выдачу денег под отчет, директор должен составить соответствующий приказ. Лишь на основании этого документа бухгалтер вправе перечислить указанную сумму на расходы. Образец формы можно найти в Интернете или же составить в свободной форме.

Нет нужды на каждого подотчетного сотрудника составлять отдельный приказ – в одном документе можно указать сразу несколько работников (Письмо ЦБ РФ от 13.10.2017 № 29-1-1-ОЭ/24158).

Документ должен содержать следующие пункты:

- полное имя подотчетного сотрудника;

- объем средств;

- период, на который они выдаются;

- подпись руководителя;

- дата и регистрационный номер.

Распорядительный документ требуется составлять на каждый случай выдачи наличных денег под отчет (Письмо ЦБ РФ от 06.09.17 № 29-1-1-0Э/20642).

Те работники фирмы, которые упомянуты в приказе, должны ознакомиться с этой официальной бумагой и проставить там свои подписи, что будет служить подтверждением того, что они согласны получить средства.

Далее, до перевода денег под отчет сотрудникам на карту или до выдачи их наличными из кассы, непременно стоит составить договор о материальной ответственности.

Как выдать наличные деньги из кассы под отчет

Чтобы компания могла выдать средства, она должна иметь кассу. Получить подотчетные наличные представляется возможным только в той фирме, где есть сама касса и кассовая книга.

Все суммы, которые выдаются кассовыми работниками (зарплаты, средства на расходы компании), выделяются исключительно на основании расходного ордера, где отражаются следующие важные детали:

- информация о сотруднике-получателе;

- объем выдаваемой наличности;

- целевое назначение;

- номер приказа;

- период реализации средств;

- дата выдачи.

Конкретный размер суммы устанавливает директор, он же занимается снятием денег под отчет с расчетного счета фирмы. Если сумма требуется небольшая, то можно взять ее прямо из кассы.

Что еще нужно знать о выдаче денег под отчет сотруднику организации

Средства организация имеет право выделять как штатным работникам, так и подрядчикам. Но со вторыми иногда возникают сложности, которые связаны с составлением авансового отчета.

Бывает так, что подрядчик оказывается недобросовестным и, пользуясь тем, что он не числится в организации и с него не могут удержать средства, просто отказывается выполнять свои обязательства по предъявлению отчета по затратам. Такое поведение создает бухгалтерам много сложностей.

Что такое подотчетные средства

Необходимость выдачи денег на хозяйственные, командировочные и прочие расходы, связанные с деятельностью компании, возникает достаточно часто. Рассмотрим в материале, как выдаются подотчетные средства, и как необходимо по ним отчитаться.

Порядок выдачи подотчетных сумм сотрудникам компании прописан в пункте 6.3 Указания ЦБ РФ от 11.03.14 № 3210-У. Несмотря на то, что порядок прописан для наличных денежных оборотов, он применяется и при перечислении денег в подотчет безналичным расчетом на банковскую карту работника.

Оформление выдачи средств под отчет

Для того чтобы выдать деньги в подотчет, должно быть оформлено либо распоряжение руководителя, либо заявление работника, заверенное руководителем.

Образец распоряжения руководителя на подотчет

Образец заявления в подотчет

В основании для выдачи денег необходимо указать:

- Ф.И.О. и должность сотрудника, которому выдаются деньги.

- Цель выдачи.

- Сумму.

- Срок, на который выдаются денежные средства.

Бухгалтер на основании указанного документа либо выдаст наличные денежные средства из кассы, либо перечислит их на карту сотрудника.

Как отчитаться за подотчетные деньги

После наступления дня, до которого был выдан подотчет, сотрудник должен либо отчитаться о расходовании денег, либо вернуть неизрасходованные суммы. Сотрудник должен сдать авансовый отчет в бухгалтерию после истечения срока выдачи денег под отчет, не позднее трех рабочих дней. Если дата возврата пришлась на время отсутствия работника (отпуск или командировку), то отчет необходимо сдать в течение трех дней после возвращения на работу.

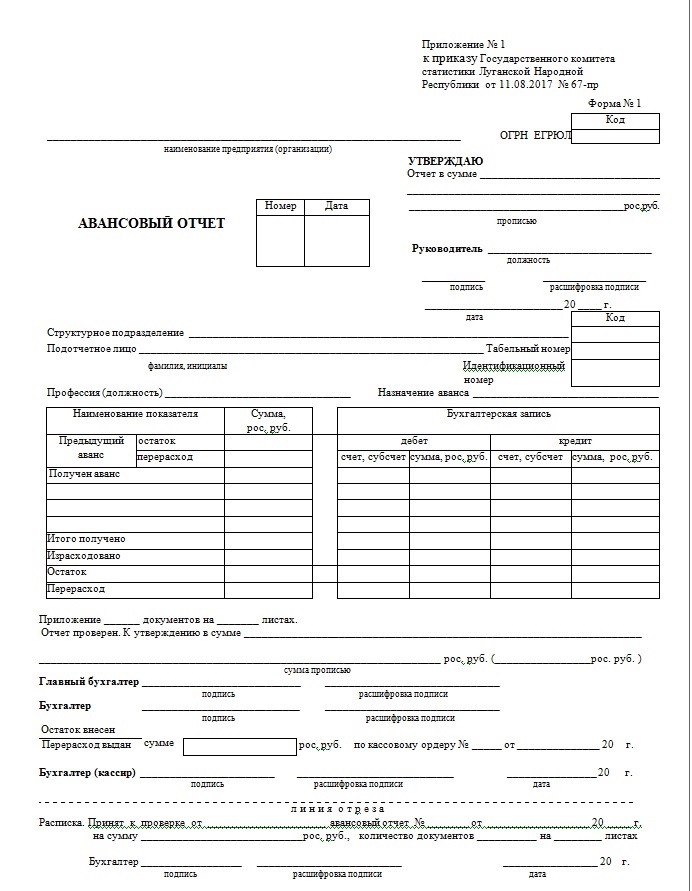

Форму авансового отчета компания может утвердить самостоятельно, предусмотрев в ней все обязательные реквизиты, поименованные в статье 9 Закона 402-ФЗ, а можно использовать форму, утвержденную Госкомстатом в Постановлении от 01.08.2001 № 55.

Форма авансового отчета

![]()

![]()

Вместе с авансовым отчетом работник должен предоставить документы, которые подтверждают произведенные расходы.

Как взыскать с директора подотчетные денежные средства

Нередко встречается ситуация, когда руководитель компании не отчитывается своевременно за взятые суммы в подотчет.

Невозвращенные подотчетные деньги, с точки зрения налоговиков, нужно классифицировать как доход работника и исчислить с них НДФЛ (пункт 8 Письма ФНС от 24.12.2013 № СА-4-7/23263).

С согласия работника, невозвращенные деньги могут быть взысканы из его заработной платы. На это отводится один месяц с даты окончания срока, на который был выдан подотчет ( статья 137 ТК РФ ). Если сотрудник не согласен с удержанием, или истек срок взыскания, спорные суммы можно взыскать через суд. Сделать это необходимо в течение обычного срока исковой давности, установленного статьей 196 ГК РФ, то есть трех лет.

Бухгалтерский учет подотчетных сумм

В соответствии с Планом счетов, учет расчетов с подотчетниками ведется на счете 71. По дебету счета отражается задолженность сотрудника по полученным средствам. При утверждении отчета подотчетные суммы списываются с кредита счета 71 в дебет соответствующих счетов бухгалтерского учета.

10, 20, 25, 26, 44, 60, 76, 91

Источник: clubtk.ru

Как правильно снимать под отчет?

По закону, организация не может просто так снять наличные с расчетного счета деньги и потратить их на любые нужды. Она должна либо оплачивать покупки по безналу, либо выдавать сотрудникам деньги под отчет. Подотчетные операции важно правильно оформлять, отражать в бухучете. А если сотрудник присвоил деньги или потратил больше, с этим придется разбираться.

Мы собрали в этом чек-листе ключевые вопросы о снятии денег под отчет. Если вы не найдете здесь ответ на свой вопрос, обращайтесь – проконсультируем.

Зачем снимать деньги под отчет?

- Представительские расходы (организация мероприятий для партнеров, деловые обеды и т.п.)

- Командировочные расходы (оформление документов на выезд за рубеж, аренда жилья, билеты, суточные)

- Производственные и хозяйственные расходы (приобретение товаров, работ, услуг)

Кто получает подотчетные деньги?

Деньги под отчет выдаются физическим лицам. Занимаемая должность, стаж работы в компании значения не имеют. Сейчас не имеет значения и «кредитная» история. Запрет на выдачу средств под отчет сотруднику, который не отчитался за деньги в прошлый раз, снят Указанием ЦБ РФ №4416-У от 19.06.2017.

- Сотрудникам, с которыми заключен трудовой договор.

- Сотрудникам, с которыми заключен гражданско-правовой договор (письмо ЦБ РФ №29-Р-Р-6/7859 от 02.10.2014).

Получателем средств может быть как генеральный директор или бухгалтер, так и рядовой сотрудник. В том числе, подотчетные средства выдаются работникам-иностранцам, которые не являются валютными резидентами РФ (деньги в этом случае не являются средством платежа, и не возникает дополнительная налоговая нагрузка).

Директор компании может ограничить круг лиц, которые могут получать деньги под отчет. Для этого издается приказ в свободной форме и в соответствии со стандартными требованиями к локальным нормативно-правовым актам.

Как оформлять выдачу под отчет?

Алгоритм выдачи денег сотруднику следующий:

- Издаем приказ, в котором указываем сумму, цель (на что тратить), ФИО подотчетного лица. Использование расплывчатых формулировок – риск получить штраф в размере 50 000 рублей.

- Визируем заявление работника на выдачу средств.

- Выдаем наличные деньги сотруднику из кассы или отправляем платежное поручение в банк для перечисления средств на счет подотчетника.

Нужно ли составлять Положение о расчетах с подотчетными лицами?

Положение может быть одним из локальных НПА, которые регулируют соответствующие расчеты. Составлять и утверждать его организации и ИП не обязаны. Но если средства под отчет планируется выдавать часто и на разные цели, такой документ не помешает.

Положение о расчетах устанавливает общие правила выдачи и расходования подотчетных средств. В локальный нормативно-правовой акт рекомендуется включить:

- сроки подачи заявлений на выдачу средств;

- сроки рассмотрения заявлений руководителем;

- предельные сроки выдачи денежных средств с учетом целей расходования;

- сроки проверки авансовых отчетов бухгалтерией;

- сроки утверждения отчетов руководителем;

- сроки окончательных расчетов;

- сроки для отчета по суммам безнала;

- другие сведения (например, перечень документов для подтверждения тех или иных расходов).

Что указывать в заявлении на выдачу денег под отчет?

Заявление подается в свободной форме. В нем следует указывать:

- Цель получения средств под отчет

- Сумму

- Срок, на который эта сумма выдается

- Дату запроса на получение подотчетных денег

Приказ или заявление?

Заявление на выдачу подотчетных средств может не использоваться в документообороте компании. Без приказа же не обойтись (Указания ЦБ №3210-У). Есть два варианта оформления выдачи средств под отчет:

- Отдельный приказ на каждую выдачу и подотчетника

- Один приказ на нескольких подотчетников и выдач

На какой срок снимать под отчет?

Подотчетные деньги выдаются на любой срок. Налоговое законодательство срок не устанавливает и не ограничивает. Сколько дней сотрудник может пользоваться деньгами и когда должен отчитаться, решает компания.

Если в приказе на выдачу средств под отчет срок не указан, ИФНС по умолчанию считает сроком 1 день.

Как выдавать деньги?

Есть три варианта выдачи средств ответственному лицу:

- Наличными из кассы. Документы: заявление на выдачу средств, приказ, распоряжение директора о выдаче средств, расходный кассовый ордер.

- На личную банковскую карту сотрудника. Пакет документов тот же. Важно: в заявлении указывается не номер карты, а номер счета, к которому привязана карта!

- На корпоративную карту. Пакет документов тот же + сотруднику выдается корпоративная карта.

Лимит для выдачи денег под отчет не определен. А как же пресловутые 100 000 при расчете наличными? В случае с подотчетом лимит не актуален. Подотчетное лицо не считается участником наличных расчетов, поскольку действует от имени организации. Стотысячный лимит на наличные актуален только при расчетах с контрагентами (поставщиками, исполнителями).

Что считать моментом передачи денег?

Момент передачи денег зависит от способа их получения:

- Наличные – при получении денег в кассе по расходному ордеру.

- На личную карту – при зачислении суммы на банковский счет, к которому привязана карта сотрудника.

- На корпоративную карту – при первой оплате по безналу или снятии наличных.

Как подтвердить использование подотчетных средств?

Сотрудник, получивший деньги от компании, заполняет и подписывает авансовый отчет, бухгалтер этот отчет проверяет, а руководитель утверждает.

В отчете отражаются:

- Номера расходов – графа 1

- Даты, номера, наименования документов, подтверждающих расходы (квитанций, транспортных документов, чеков ККТ, товарных чеков), наименования расходов (суточные) – графы 2-4

- Потраченные суммы в рублях или иностранной валюте – графы 5-6

К авансовому отчету прилагаются пронумерованные подтверждающие документы.

Что проверить в авансовом отчете?

Проверка авансового отчета – задача и ответственность бухгалтера. Чтобы не было вопросов у налоговой при проверке, обращаем внимание на:

- Целевое использование подотчетных средств (состав расходов в приказе, распорядительных документах, авансовом отчете и чеках должен совпадать)

- Наличие первичных документов

- Соответствие чеков, накладных, счетов и другой первички нормативным требованиям

- Правильность подсчета потраченных средств.

Если в компании нет бухгалтера, проверить авансовый отчет может руководитель.

Что в авансовом отчете заполняет бухгалтер?

Подотчетное лицо заполняет свою часть авансового отчета, бухгалтер – свою. На лицевой стороне документа указываются:

- Номер авансового отчета

- Сумма полученного аванса (если часть денег выдана наличными, часть – на карту, суммы прописываются в разных строках)

- Израсходованные средства в сумме в строке «Итого» в графах 7 и 8 отчета

- Количество документов и листов в приложении к авансовому отчету

- Сумму отчета к утверждению

Как утвердить авансовый отчет?

Заполненный сотрудником, проверенный бухгалтером авансовый отчет отправляется на утверждение к руководителю. Он должен:

- Утвердить сумму отчета в установленный срок (срок законодательно не установлен, он закрепляется в локальных НПА компании)

- Указать утвержденную сумму в шапке документа

- Подписать авансовый отчет

Как провести окончательный расчет с сотрудником?

Подотчетное лицо может потратить не все полученные средства или, наоборот, потратить больше. То и другое указывается в авансовом отчете.

Если возник перерасход средств, сотруднику компенсируются средства, потраченные сверх суммы, полученной под отчет. Для этого:

- Оформляется расходный кассовый ордер (если деньги выдаются наличными из кассы), вносится запись в кассовую книгу.

- Заполняется и направляется в банк платежное поручение (если деньги перечисляются на личную карту подотчетного лица). В назначении платежа указывается «Возмещение перерасхода по авансовому отчету от дата/номер».

- Вносятся дополнительные данные в авансовый отчет – подтверждается факт возмещения.

Если сотрудник израсходовал не все средства:

- Остаток вносится в кассу. Оформляется приходный кассовый ордер. В кассовой книге делается соответствующая запись. Подотчетному лицу выдается квитанция.

- Остаток перечисляется на расчетный счет организации. В назначении платежа указывается «Возврат подотчетных средств».

- Факт возврата фиксируется в авансовом отчете.

Как оформить возврат остатка аванса, выданного на корпоративную карту?

В случае с корпоративной картой возврат неизрасходованного аванса возможен:

- Наличными в кассу, если сумма фактических расходов меньше суммы обналички. При этом оформляются те же документы, что и при возврате аванса, выданного наличными или на личную (зарплатную) карту сотрудника. Возврат отражается в авансовом отчете.

- Без оформления дополнительных документов, если с корпоративной карты товары и услуги оплачивались по безналу. Средства с карты до обналички принадлежат компании. Сотрудник за них не отвечает, поскольку фактически ими не распоряжается.

Что делать с невозвратом?

Если выданные под отчет средства потрачены не полностью, а остаток сотрудник не возвращает, соответствующая сумма удерживается из его зарплаты. Для этого нужно:

- Получить письменное согласие работника на удержание средств. В заявлении должна быть указана сумма неизрасходованного остатка, который предстоит удержать с зарплаты. Документ нужен для того, чтобы не возникло споров о сумме.

- Составьте приказ об удержании неиспользованного аванса.

Оформляйте документы в 30-дневный срок со дня окончания срока для возврата неизрасходованных средств, полученных под отчет.

Удерживайте за раз не больше 20% от зарплаты.

Как учитывать расчеты с подотчетниками?

Выдача денег работнику под отчет не является расходом, поскольку не уменьшает экономическую выгоду. Выданные средства учитываются как дебиторская задолженность сотрудника.

Проводки:

- выдача суммы под отчет, возмещение перерасхода– Дт 71

- расходование подотчетных средств, возврат остатка– Кт 71

- Дебиторка списывается на основании авансового отчета.

Нужна ли инвентаризация при выдаче средств под отчет?

Отдельная инвентаризация расчетов с подотчетниками обычно необязательна. Ее проводят в рамках общей годовой процедуры.

Но есть исключения:

- Реорганизация компании (ФЗ №402 ст. 11)

- Ошибки в учете расчетов с подотчетными лицами и/или накопление невозвратов остатков, невыплаченных компенсаций перерасхода

- Даты выдачи средств и целевое назначение

- Суммы авансов

- Соответствие авансовых отчетов целевому назначению подотчетных средств

- Первичные документы, подтверждающие расход и перерасход авансов

Как списывать авансы с минимальным налоговым риском?

Снятие и выдача средств под отчет – полдела. Когда деньги потрачены и сдан авансовый отчет, необходимо списать аванс. Если сделать это неправильно, ИФНС доначислит налоги, оштрафует и начислит пеню. Вот несколько ситуаций, когда списание авансов повышает налоговые риски.

1. Авансовый отчет есть, задание сотрудником выполнено, а подтверждающие документы (чеки, квитанции) утеряны. Работодатель принимает отчет, списывает аванс. Налоговая проводит проверку, не находит подтверждающих документов, признает выданный сотруднику аванс его доходом и доначисляет НДФЛ, страховые взносы.

- Спишите с сотрудника долг по авансу.

- Не учитывайте расходы в налоговом учете.

- Начислите страховые взносы и агентский НДФЛ.

- Удержите налоги с доходов работника.

Есть несколько случаев, когда без счета-фактуры можно предъявить НДС к вычету:

- Расчеты за жилье в командировке.

- Оплата проезда к месту командировки, обратно.

В том и другом случае плательщику выдается в качестве подтверждающего документа бланк строгой отчетности, в котором отдельной строкой выделяется НДС.

Чтобы у ФНС при проверке не возникло вопросов к выданным авансам, своевременно оформляйте документы на снятие средств под отчет, проверяйте авансовые отчеты и подтверждающие документы. А также следите за невозвратом остатка и начисляйте НДФЛ, страховые взносы, если сотрудник не возвращает неизрасходованные средства в срок.

Количество показов: 299

Теги данной публикации: подотчетные

Источник: xn--80abgj3a5ames.xn--p1ai