В соответствии с п. 1 ст. 2 и п. 1 ст. 6 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете» (далее – закон № 402-ФЗ) организации обязаны вести бухгалтерский учет по правилам, установленным указанным законом.

Согласно п. 1 ст. 9 закона № 402-ФЗ каждый факт хозяйственной жизни подлежит оформлению первичным учетным документом.

Обязательными реквизитами первичного учетного документа являются (п. 2 ст. 9 закона № 402-ФЗ):

— дата составления документа;

— наименование экономического субъекта, составившего документ;

— величина натурального и (или) денежного измерения факта хозяйственной жизни с указанием единиц измерения;

— наименование должности лица (лиц), совершившего (совершивших) сделку, операцию и ответственного (ответственных) за ее оформление, либо наименование должности лица (лиц), ответственного (ответственных) за оформление свершившегося события;

— подписи вышеуказанных лиц с указанием их фамилий и инициалов либо иных реквизитов, необходимых для идентификации этих лиц.

Покупка у физического лица

Первичный учетный документ должен быть составлен при совершении факта хозяйственной жизни, а если это не представляется возможным — непосредственно после его окончания (п. 3 ст. 9 закона № 402-ФЗ).

Согласно п. 4 ст. 9 закона № 402-ФЗ формы первичных учетных документов определяет руководитель организации по представлению главного бухгалтера. Формы первичных учетных документов утверждаются в учетной политике организации (п. 4 ПБУ 1/2008).

Таким образом, при приобретении оборудования у физического лица организация должна оформить первичный учетный документ, подтверждающий такое приобретение. В этом документе должно быть указано наименование оборудования и его стоимость в денежном выражении. Таким документом может быть накладная, закупочный акт, акт приема-передачи. В документе должны содержаться данные физического лица-продавца, позволяющие идентифицировать его, а также его собственноручная подпись.

В соответствии с п. 1 ст. 226 НК РФ российские организации, от которых или в результате отношений с которыми налогоплательщик — физическое лицо получил доходы, обязаны исчислить, удержать у налогоплательщика и уплатить сумму налога, исчисленную с доходов, выплаченных налогоплательщику. Российские организации в данном случае признаются налоговыми агентами.

Согласно п. 2 ст. 226 НК РФ исчисление сумм и уплата налога производятся в отношении всех доходов налогоплательщика, источником которых является налоговый агент, за исключением доходов, в отношении которых исчисление и уплата налога осуществляются, в частности, в соответствии со ст. 228 НК РФ.

Согласно ст. 228 НК РФ физические лица, получившие доходы от продажи имущества, принадлежащего этим лицам на праве собственности, самостоятельно исчисляют суммы налога, подлежащие уплате в соответствующий бюджет. При этом указанные лица обязаны представить в налоговый орган по месту своего учета соответствующую налоговую декларацию.

Таким образом, при приобретении оборудования у физического лица организация не удерживает из его доходов сумму налога, но при этом организация как налоговый агент обязана направить в налоговый орган сведения (по форме 2-НДФЛ) о сумме выплаченного физическому лицу дохода. Сведения представляются не позднее 1 апреля года, следующего за истекшим налоговым периодом (п. 2 ст. 230 НК РФ).

Источник: amnagency.ru

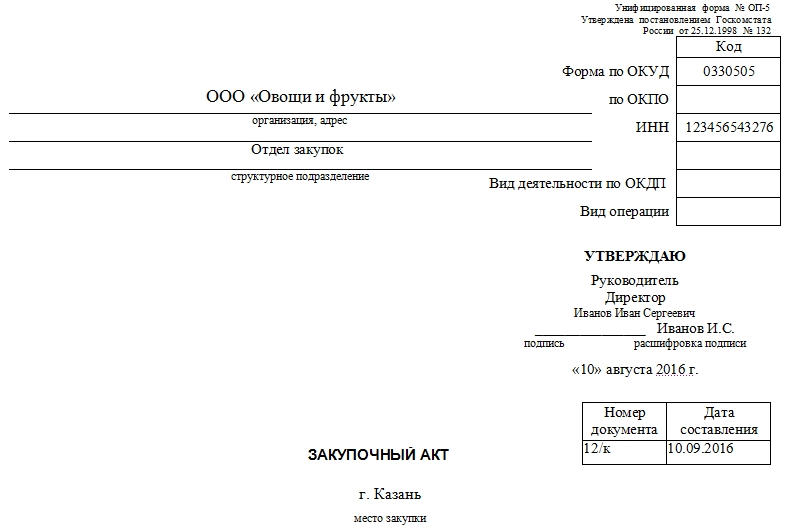

Форма ОП-5. Закупочный акт

Оформление закупочного акта происходит в тех случаях, когда осуществляется покупка предприятием определенных продуктов (как правило, продуктов питания) у физического лица. Составляет документ покупатель. Помимо закупочного акта между сторонами должен заключаться и договор купли-продажи по тем же правилам, что при сделках между организациями. Чаще всего данный документ применяется в сфере общественного питания, когда рестораны, кафе, столовые и пр. заведения общепита покупают сельскохозяйственную продукцию у населения.

- Бланк и образец

- Онлайн просмотр

- Бесплатная загрузка

- Безопасно

Оформление закупочного акта

Как правило, подготовка акта лежит на стороне закупщика. Обязательной формы его нет, но есть унифицированная.

Закупочный акт относится к первичной документации и оформлять его можно как по унифицированной форме, утвержденной законодательством РФ, так и в свободном виде или же по разработанному внутри предприятия шаблону, в том числе допускается символика предприятия на бумаге.

Печатается он на обычном листе А4 формата непосредственно в момент осуществления сделки в двух экземплярах, один из которых остается у покупателя, второй передается продавцу.

В документе в обязательном порядке должны быть указаны подробные сведения об организации, закупающей продукцию и физическом лице, продающем ее. Информация, касающаяся гражданина, должна включать его паспортные данные и адрес места жительства. В специальную таблицу должен быть внесен полный перечень закупаемого продовольствия, а также данные о его количестве и стоимости. Документ необходимо заверить обеими сторонами.

Если покупка товара происходит у индивидуального предпринимателя без образования юр.лица, то в акте надо указать данные о налоговой инспекции, выдавшей свидетельство ИНН и ИП.

Для чего нужен закупочный акт

Закупочный акт нужен для того, чтобы зафиксировать факт совершения сделки и во избежание возможных претензий как со стороны покупателя, так и со стороны продавца. В случае, если разногласия все же появятся и наступит необходимость их решения в судебном порядке, данный документ будет обладать доказательной силой.

Инструкция по заполнению закупочного акта

В шапке документа следует указать сведения об организации, осуществляющей покупку продукции: ее полное наименование с указанием организационно-правового статуса, а также структурное подразделение, к которому относится сотрудник, совершающий сделку. Здесь же нужно внести ИНН предприятия и прочие данные, в соответствии с учредительными документами. Следует отметить, что чем выше сумма купли-продажи, тем тщательнее стоит относиться к заполнению документа.

Вторая часть документа (слева) включает в себя номер документа по внутреннему документообороту предприятия, а также дату его составления. Чуть ниже вписывается населенный пункт, в котором производится сделка, а также подробная информация о сотруднике, производящем закупку (должность, фамилия, имя, отчество полностью) и продавце (фамилия, имя, отчество гражданина полностью).

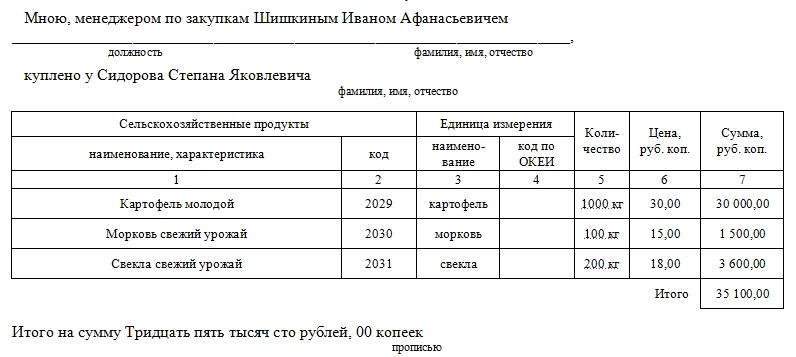

В основную часть документа включена таблица, в которую вносится полный подробный перечень закупаемой продукции. Здесь в соответствующие столбцы необходимо вписать наименование продукции, количество, стоимость за единицу измерения (обычно здесь считаются килограммы или штуки), а также общую стоимость. Под таблицей в графе «Итого» нужно указать полную цену закупленных товаров по данному закупочному акту (цифрами). Под таблицей полная стоимость указывается прописью.

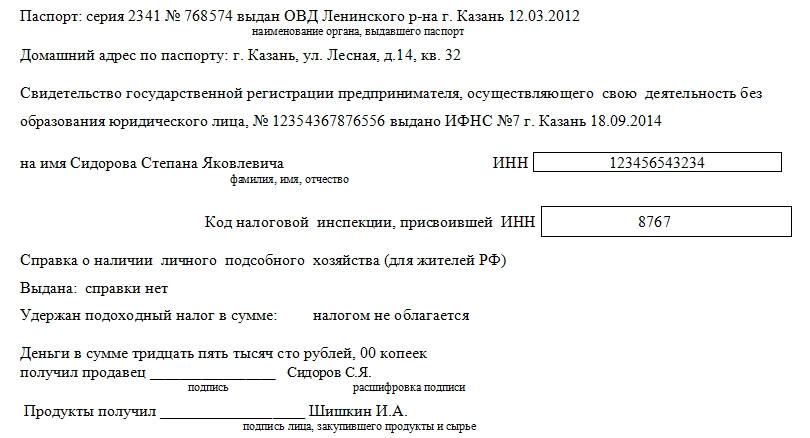

В четвертый раздел вписывается:

- все, что касается продавца: его паспортные данные (серия, номер, когда, где и кем выдан), адрес регистрации места жительства (по паспорту), номер свидетельства о государственной регистрации предпринимателя (когда и кем выдано), фамилия, имя, отчество, номер ИНН (включая код налоговой службы, выдавшей ИНН);

- сведения по справке о наличии личного подсобного хозяйства; Если данной справки нет, то это необходимо обязательно отметить.

- информацию об удержанном подоходном налоге. Следует иметь ввиду, что по закону доходы от выращенных в личных подсобных хозяйствах сельскохозяйственных продуктов, налогом не облагаются.

Заключительная часть акта включает в себя расписку о получении денег продавцом от покупателя. Обе стороны должны заверить оформленный по всем правилам закупочный акт своими подписями. Печать организации на документе ставить необязательно.

После подписания акта представитель организации-покупателя, непосредственно производящий закупку, должен передать данный документ на подпись руководителю компании для утверждения. Затем документ следует передать в отдел бухгалтерии, где он будет включен в бухгалтерский учет.

Источник: assistentus.ru

Может ли ооо купить у физлица товар

Согласно ст. 161 ГК РФ в простой письменной форме заключается Договор купли-продажи товара с физическим лицом:

- Если второй стороной договора выступает юридическое лицо ( за исключением случаев, когда такой договор может быть оформлен в устной форме, например: при розничной купле-продаже).

- Если сумма сделки превышает 10 тысяч рублей.

Справка! Бывают случаи, когда договор купли-продажи товара с физическим лицом оформляется в нотариальном порядке. Так, заверение документа у нотариуса необходимо, если это прямо указано в самом договоре или в законе. Например: для всех сделок, связанных с недвижимым имуществом.

О необходимости применения ККТ при безналичной оплате товаров

Контрольно-кассовая техника (далее — ККТ) применяется в России в обязательном порядке всеми организациями и ИП при расчетах, за исключением случаев, указанных в законе (п. 1 ст. 1.2, ст. 2 Закона N 54-ФЗ «О применении контрольно-кассовой техники при осуществлении расчетов в Российской Федерации»).

Кроме ситуаций, перечисленных в законе, ККТ не применяется при осуществлении расчетов в безналичном порядке между организациями и (или) ИП, за исключением осуществляемых ими расчетов с использованием электронного средства платежа (ЭСП) с его предъявлением (например, оплата пластиковой картой) (п. 9 ст. 2 Закона N 54-ФЗ).

Таким образом, если покупатель ИП, то при безналичной оплате через расчетный счет (платежным поручением) ККТ применять не надо. Если оплату ИП производит через предъявление карты (смартфона), т.е. через ЭСП, то следует применять ККТ.

Также ККТ следует применять при оплате наличными деньгами (письмо Минфина РФ от 21.11.2019 N 03-01-15/90231).

Под «расчетами» понимается получение и выплата денежных средств наличными деньгами и (или) в безналичном порядке за товары, работы, Услуги . Также сюда включают прием и выплату денежных средств в виде предварительной оплаты и (или) авансов, зачет и возврат предварительной оплаты и (или) авансов (ст. 1.1 Закона N 54-ФЗ).

При расчетах с физическими лицами, которые не являются ИП, ККТ используется независимо от способа расчета — наличными деньгами или в безналичном порядке, в том числе через кассу кредитного учреждения (банка).

Норма, позволяющая не применять ККТ при получении от физлиц оплаты в безналичном порядке, действовала только до 01.07.2019 (п. 4 ст. 4 Федерального закона от 03.07.2018 N 192-ФЗ).

Штраф за неприменение ККТ в установленных случаях в отношении должностных лиц взимается размере от 1/4 до 1/2 размера суммы расчета произведенного без применения ККТ, но не менее 10 тыс. рублей, в отношении юридических лиц — штраф от ¾ до 1 размера суммы расчета, произведенного без применения ККТ, но не менее 30 тыс. руб.

(п. 2 ст. 14.5 КоАП РФ ).

К обязательным реквизитам, которые должен содержать кассовый чек, относится в том числе наименование товаров, работ, услуг (если объем и список услуг возможно определить в момент оплаты), их количество, цена за единицу с учетом скидок и наценок, стоимость с учетом скидок и наценок (п. 1 ст. 4.7 Закона N 54-ФЗ).

Указанное в кассовом чеке наименование должно позволять покупателю однозначно определить соответствующие товар, работу, услугу (письма Минфина РФ от 30.06.2020 N 03-01-15/56446, N 03-01-15/56467). В Информации ФНС, замещенной по ссылке разъясняется, что название товара или услуги должно быть конкретным, понятным, позволяющим идентифицировать товар или услугу. Также допускается добавление артикулов.

Длина реквизита не должна превышать 128 символов вместе с пробелами. Если у налогоплательщика есть учетная система, рекомендуется подгружать наименования из неё.

За отсутствие в чеке номенклатуры товара или услуги предусмотрен штраф — для должностного лица в размере от 1,5 тыс. руб.- до 3 тыс. руб., для юридических лиц — от 5 тыс. руб. до 10 тыс. руб. (п. 4 ст. 14.5 КоАП РФ).

Судебная практика подтверждает правомерность привлечения к ответственности за отсутствие в чеке ККТ наименования товаров, работ, услуг, их количества, цены за единицу с учетом скидок и наценок (Постановление Восемнадцатого арбитражного апелляционного суда от 23.03.2020 N 18АП-20094/2019 по делу N А47-13809/2019).

Дата расчета при безналичной оплате

Кассовый чек кассовый чек должен быть сформирован не позднее рабочего дня, следующего за днем осуществления расчета, но не позднее момента передачи товара (п. 5.4 Закона N 54-ФЗ). В Законе N 54-ФЗ отсутствуют правила определения «даты расчета» при безналичной оплате.

В общем случае ККТ применяется на месте расчета и в момент расчета, и покупателю выдается кассовый чек (на бумажном носителе и/или направляется в электронном виде) (п. 2 ст. 1.2.Закона N 54-ФЗ).

Это не вызывает вопросов при наличных формах расчета или расчетах с применением электронных средств платежа при их предъявлении кассиру. При этом нет ясности, каким образом пользователю ККТ применять ККТ при получении денежных средств на расчетный счет.

Перевод денежных средств может осуществляться в срок до 3 рабочих дней начиная со дня предоставления плательщиком наличных денежных средств в целях перевода денежных средств без открытия банковского счета (п. 5 ст. 5 Федерального закона от 27.06.2011 N 161-ФЗ «О национальной платежной системе»).

То есть, если считать днем расчета день внесения покупателем денежных средств в кассу банка, то выполнить требования п. 5.4 ст. 1.2 Закона N 54-ФЗ зачастую невозможно.

По мнению Минфина РФ, пользователь ККТ обязан применять ККТ с момента подтверждения исполнения распоряжения о переводе денежных средств обслуживающей покупателя (клиента) кредитной организацией (письмо Минфина РФ от 21.06.2018 . N 03-01-15/42668). Полномочия по предоставлению письменных разъяснений налоговым органам, организациям, индивидуальным предпринимателям и физическим лицам по вопросам применения законодательства России о применении ККТ предоставлены Минфину России (п.

9 ст. 1.2 Закона N 54-ФЗ). Для снижения рисков в ситуации законодательной неопределенности пользователь ККТ имеет право обратиться за адресными разъяснениями в Минфин РФ.

Чек ККТ при предоплате

Закон N 54-ФЗ прямо обязывает организации и ИП применять ККТ в случаях получения авансов (предварительной оплаты), в том числе и в безналичном порядке от физических лиц. В связи с этим Продавец должен оформить кассовый чек как на сумму аванса (после его получения), так и на сумму зачета предоплаты или аванса и окончательной оплаты всех товаров (письмо Минфина РФ от 28.01.2020 N 03-01-15/4884).

В случае, когда при получении денежных средств от клиента в качестве предоплаты объем и перечень услуг и товаров не известен, формируется кассовый чек с признаком способа расчета «Аванс» (значение 3). В таком чеке реквизит «наименование предмета расчета» может не указываться (в т.ч. и после 01.02.2021).

Если объем и перечень услуг и товаров известен, то формируется кассовый чек с признаком способа расчета «Предоплата 100%» или «Предоплата» (значение 1 или 2). В таком чеке реквизиты «наименование предмета расчета» (тег 1030), «количество предмета расчета» (тег 1023) и «цена за единицу предмета расчета» (тег 1079) должны заполняться. При окончательном расчете оформляется кассовый чек с указанием номенклатуры товаров, услуг (в реквизите «наименование предмета расчета»), реализованных клиенту при организации банкета.

При этом указывается сумма денежных средств, полученных от клиента в качестве окончательного расчета, а также указывается сумма зачтенного аванса.

При этом данные о поступлении денежных средств формируются исходя из данных, указанных в счетчиках операций «приход» (тег 1129) — итоговая сумма в чеках (БСО) безналичными и наличными. Задвоения сумм полученного аванса и суммы расчета, указанного в чеке, формируемом при окончательном расчете (на всю сумму реализованных товаров и услуг), не произойдет.

Бухучет

В бухгалтерском учете выручка от продажи товаров, в том числе физическим лицам является доходом от обычных видов деятельности (п. 5 ПБУ 9/99 «Доходы организации»).

Выручка от реализации, признается в бухгалтерском учете организации в тот момент, когда продукция реализована (передана) покупателю, независимо от того, когда деньги поступят на счет предприятия (пп. 5, 6 и 12 ПБУ 9/99).

Законодательство не предусматривают отдельного порядка заполнения товарной накладной (счета или акта) в случае продажи товара физическому лицу, поэтому по строкам «Грузополучатель» и «Плательщик» организация вправе указать фамилию и инициалы покупателя — физического лица.

Бухгалтерские записи для ситуации

Организация-продавец выставляет счет на предоплату товара в размере 100%, физическое лицо безналичным способом оплачивает счет (дистанционно, без предъявления пластиковой карты или смартфона продавцу), товар передается физическому лицу в офисе организации, для подтверждения факта реализации составляется товарная накладная или акт передачи товара.

Направление покупателю счета является предложением оплатить товар по цене, указанной в счете. Если выставленный покупателю счет на оплату товара соответствует требованиям ст. 435 ГК РФ, т.е. содержит все существенные условия договора, такой счет следует рассматривать, как предложение заключить договор (оферту).

Оплата покупателем полученного счета является акцептом оферты, то есть в этом случае договор будет считаться заключенным на условиях, указанных в счете на оплату. При наличии оплаченного счета, в котором указаны наименование и количество товара, либо при наличии надлежаще оформленного товаросопроводительного документа с отметкой покупателя о принятии товара договор купли-продажи считается заключенным в письменной форме.

- Отражено поступление предоплаты в размере 100% за товар на расчетный счет:

Дебет 51 Кредит 62-аванс (документ — выписка банка по расчетному счету) - Исчислен НДС с суммы полученной предоплаты:

Дебет 62-НДС (76-НДС по авансу) Кредит 68-НДС (документ — счет-фактура на аванс (или сводный документ за период) - Отражена выручка от продажи товара (товар передан покупателю-физическому лицу):

Дебет 62-физ.лица Кредит 90-1 (документ — товарная накладная или акт приемки-передачи товара) - Начислен НДС при отгрузке товара:

Дебет 90-3 Кредит 68-НДС (документ — счет-фактура на отгрузку) - Сумма предоплаты зачтена в счет реализации товара:

Дебет 62-аванс Кредит 62-физ.лица (документ — бухгалтерская справка) - Принят к вычету НДС, исчисленный с суммы предоплаты:

Дебет 68-НДС Кредит 62-НДС (76-НДС по авансам) (документ — счет-фактура на аванс (сводный документ). - Списана в расходы себестоимость реализованного товара:

Дебет 90-2 Кредит 41 (документ — товарная накладная или акт приемки- передачи товара)

Учет комиссии за эквайринг

Если организация установит в офисе терминал для приема платежей по картам, то выручка от реализации товаров, которые оплачиваются с помощью платежных карт, признается в бухгалтерском учете предприятия так же, как и выручка от реализации за наличный расчет, то есть в тот момент, когда товар реализован (передан) покупателю, независимо от того, когда деньги от банка-эквайрера поступят на счет предприятия (п.п.5,6 и 12 ПБУ 9/99).

Суммы за реализованный товар, оплаченный с помощью платежной карты, могут поступать на счет предприятия уже за минусом комиссионных, взимаемых банком в соответствии с договором на эквайринговое обслуживание. Однако сумма выручки принимается в бухгалтерском учете в полном объеме дебиторской задолженности, а сумма оплаты комиссионных услуг банка относится к прочим расходам организации (п. 11 ПБУ 10/99 «Расходы организации»).

Суммы оплат, которые произведены платежными картами, но которые еще не поступили от банка на расчетный счет торговой организации, отражаются на счете 57 «Переводы в пути» (Дебет 57 Кредит 90-1).

Услуги банка, оказываемые по договору на эквайринговое обслуживание, учитываются в составе прочих расходов:

Кто и на каких условиях может принимать оплату наличными от физлиц

ИП и юрлицам закон разрешает осуществлять прием наличной оплаты, но в большинстве случаев они обязаны проводить сделки через онлайн-кассу и выдавать чеки.

Исключений мало. Не применять ККТ, работая с физлицами, по состоянию на ноябрь 2021 года имеют право:

- Юрлица и ИП, чей вид деятельности указан в п. 2 ст. 2 Федерального закона от 22.05.2003 N 54-ФЗ . В список включены, например, продажа газет и журналов, розничная торговля на рынках и ярмарках, реализация продовольственных и непродовольственных товаров с рук, торговля молоком и живой рыбой из цистерн.

- ИП, работающие на основании патента, если их вид деятельности есть в пп. 2.1 п. 2 ст. 2 того же закона.

- Те, кто работает в отдаленных местностях, где интернета нет и провести его нельзя.

- Те, кто получает наличные от клиентов только посредством «Почты России» или курьерских служб (например, наложенным платежом). В этом случае деньги принимает служба доставки, поэтому она выдает чеки покупателям.

Штраф за прием наличных без применения ККТ для ИП и должностных лиц составляет от 10 000 рублей, для юрлиц — от 30 000 рублей. Если нарушение допущено повторно, предпринимателя могут дисквалифицировать на 1-2 года, а деятельность компании приостановить на 90 суток.

Ограничений по сумме наличных расчетов с физлицами нет.

Как ИП и ООО принимать наличные от физлиц в соответствии с законом

Нюансы приема денег зависят от того, как именно вы планируете его осуществлять. Разберем варианты.

Прием наличной оплаты в торговой точке или офисе

Если вы будете брать наличные у покупателей «из рук в руки», нужно:

- Приобрести онлайн-кассу и фискальный накопитель.

- Выбрать оператора фискальных данных, который будет передавать информацию о сделках в налоговую, и заключить с ним договор.

- Поставить кассу на учет в ФНС. Можете сделать это онлайн, через личный кабинет, если есть квалифицированная электронная подпись.

- В течение одного дня после получения ответа от ФНС провести фискализацию кассы путем ввода регистрационного номера и других данных.

- Завершить процедуру постановки ККТ на учет, отправив в налоговую отчет о регистрации.

- Получить регистрационную карточку в бумажном или электронном формате.

- Выдавать чек каждому покупателю.

О том, как использовать онлайн-кассу, оформлять возвраты, обмены, действовать в случае отсутствия подключения к интернету и исправлять ошибки, читайте в нашей статье.

Прием наличной оплаты на карту

личный счет не предназначен для осуществления предпринимательской деятельности. Лучше открыть расчетный счет ИП и привязать к нему карту — деньги принадлежат вам и тратить их вы вправе на что угодно.

Юрлица принимать так деньги не могут. Карты, привязанные к их корпоративным счетам, предназначены только для оплаты расходов, связанных с деятельностью компании.

Какие закрывающие документы нужно выдавать, принимая наличные от физлиц

В общем случае вы должны выдавать каждому клиенту чек онлайн-кассы: сразу или не позднее следующего рабочего дня после получения денег. Заменить его накладной, товарным чеком, квитанцией или кассовым ордером нельзя.

Штраф за прием наличных без чека для ИП и должностных лиц организаций составляет 2 000 рублей, для юрлиц — 10 000 рублей.

Если попали в список исключений и можете не применять ККТ, вместо чека онлайн-кассы нужно выдавать бланки строгой отчетности (БСО). О том, что это и как их правильно оформлять, читайте в нашей статье.

Возьмем на себя бухгалтерский, налоговый и кадровый учет, чтобы вы могли сосредоточиться на развитии бизнеса. Подберем трех бухгалтеров с опытом работы в вашей сфере, выделим персонального помощника и застрахуем от ошибок на миллион рублей.

Как внести деньги на счет ИП или ООО и обязательно ли это делать

После приема наличной оплаты возникает резонный вопрос: «Что делать с полученными средствами дальше?» Есть два варианта:

- Оставить их в кассе. Важно помнить, что юрлица (кроме относящихся к субъектам малого предпринимательства) обязаны установить лимит остатка кассы и следить за его соблюдением. За превышение лимита штрафуют: должностных лиц — на сумму от 4 000 до 5 000 рублей, юрлиц — на сумму от 40 000 до 50 000 рублей.

- Внести на расчетный счет. Это можно сделать через кассу банка или банкомат (так называемая самоинкассация). Если есть возможность, укажите в поле «Назначение платежа», что деньги являются розничной выручкой.

Источник: msppnew.ru