Сдельная оплата труда — форма зарплаты, которая напрямую зависит от количества произведенной сотрудником продукции или выполненного им объема работ. Выделяют несколько видов сдельных систем оплаты труда. Рассмотрим расчет заработка при каждой из них на примерах.

Виды сдельной оплаты труда

Сдельная зарплата — такая форма оплаты труда, которая вводится с целью стимулирования работников выполнить больший объем продукции за отведенное время. При этом основным показателем для расчета дохода работника выступает количество произведенной продукции (оказанных услуг, выполненных работ).

Не рекомендуем устанавливать сдельную оплату на производствах, требующих от работника повышенной концентрации внимания, т. к. погоня за увеличением количества произведенной продукции может привести к большому числу брака.

Расчет налога на УСН доходы с работниками и без на примерах

Выделяют следующие разновидности сдельной оплаты труда: Работодатель вправе утвердить несколько систем оплаты труда на одном предприятии для каждой должности, подразделения и т. п. Например, для администрации — повременную, для отдела продаж — комиссионную, для производственного цеха — сдельно-премиальную. См. также «Повременная система оплаты труда — это».

Прямая сдельная система оплаты труда

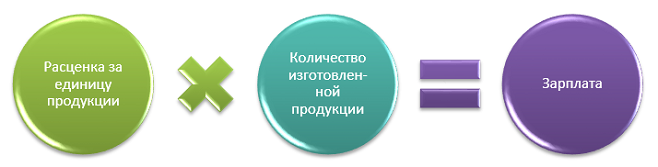

Она утверждается, как правило, производственным сотрудникам, которым можно установить нормы труда. Например, нормы времени или выработки. В данном случае заработок рассчитывается исходя из количества изготовленной продукции и установленных работодателем расценок. Формула для расчета дохода выглядит следующим образом: Сдельную расценку за единицу продукции можно определить несколькими способами, например:

- умножив часовую (дневную) тарифную ставку на часовую (дневную) норму времени;

- разделив часовую (дневную) тарифную ставку на часовую (дневную) норму времени.

Пример 1

В ООО «Мастерок» для сотрудника цеха установлена сдельная система оплаты труда. За производство одной детали предусмотрена ставка 1 000 руб. Сотрудник в сентябре 2019 изготовил 44 детали. Сумма его заработка составила 44 000 руб. (44 ед. × 1 000 руб.)

Такая система стимулирует работника увеличить объем выпускаемой продукции, но качество произведенных деталей ему неинтересно. Чтобы заинтересовать сотрудника производить продукцию без брака, работодатели вводят сдельно-премиальную форму оплаты труда.

Сдельно-премиальная система оплаты труда

В данном случае в дополнение к доходу, рассчитанному по прямым сдельным расценкам, работодатель выплачивает премию, например, за уменьшение брака, перевыполнение норм, рациональное расходование сырья.

Пример расчета ЕНВД услуги для ИП

Формула для расчета применяется следующая:

Пример 2

Продолжим следующий пример при условии, что в ООО «Мастерок» установлена премия 10% от суммы дохода за отсутствие брака в изделиях. В деталях сотрудника брака не обнаружено. А потому ему положена премия 4 400 руб. (44 000 × 10%). И его заработок за месяц составит 48 400 руб. (44 000 + 4 000).

Сдельно-прогрессивная система оплаты труда

Ее применяют для стимулирования сотрудников к изготовлению как можно большего количества изделий сверх нормы выработки. Продукция, изготовленная работником сверх норм выработки, оплачивается по повышенным сдельным расценкам.

Использовать эту систему целесообразно, когда нужно быстро нарастить объемы продукции. Поэтому она применяется довольно редко и непродолжительное время (как правило, не более 6 месяцев).

При такой системе оплаты труда дополнительно может предусматриваться премирование.

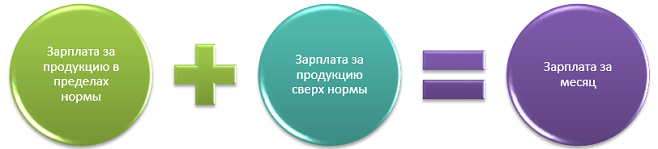

Зарплата при сдельно-прогрессивной системе рассчитывается по формуле:

Заработок за выпущенную продукцию в пределах нормы рассчитывается путем умножения сдельной расценки в пределах нормы на количество изготовленной продукции в пределах нормы. А зарплата за продукцию сверх нормы — путем умножения повышенной расценки на количество выпущенных сверх нормы изделий.

Пример 3

Изменим условия примера 1 и предположим, что в ООО «Мастерок» установлена сдельно-прогрессивная система оплаты труда. Норма — 35 деталей в месяц. За каждую деталь установлена расценка 1 000 руб. За превышение нормы — 1 300 руб. Заработок сотрудника бухгалтер рассчитал в несколько действий:

- доход в пределах нормы — 35 000 руб. (35 ед. × 1 000 руб.);

- зарплата сверх нормы — 11 700 руб. ((44 ед. — 35 ед.) × 1 300 руб.);

- общий доход Семенова за сентябрь — 46 700 руб. (35 000 + 11 700).

Косвенно-сдельная система оплаты труда

Данная система применяется для оплаты труда вспомогательного персонала, например, работников, которые занимаются наладкой оборудования. Их доход зависит от выработки основных работников. Такая система применяется для стимулирования вспомогательных сотрудников в улучшении обслуживания основных работников.

Единой формулы расчета зарплаты при косвенно-сдельной системе оплаты труда законодательством не предусмотрено. Работодатель может разработать и утвердить собственные варианты.