Внимание! Ставка НДС изменена с 01.01.2019 с 18% на 20% и с 18/118 на 20/120.

- Рулонная штора «BLACKOUT FIBER» — 10 шт. по цене 4 130 руб.

- Нитяные шторы «Африка» — 20 шт. по цене 2 360 руб.

Рассмотрим пошаговую инструкцию оформления примера. PDF

| Дата | Дебет | Кредит | Сумма БУ | Сумма НУ | Наименование операции | Документы (отчеты) в 1С | |

| Дт | Кт | ||||||

| Реализация товаров в розницу | |||||||

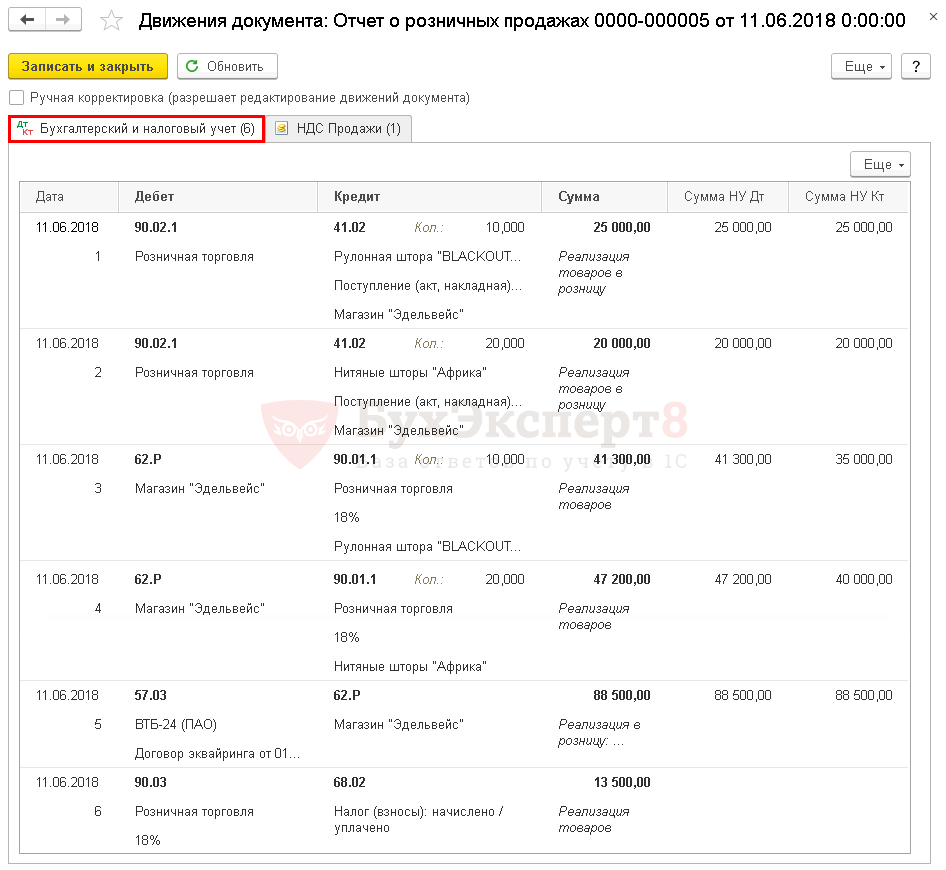

| 11 июня | 62.Р | 90.01.1 | 88 500 | 88 500 | 75 000 | Выручка от реализации товаров | Отчет о розничных продажах — Розничный магазин |

| 90.02.1 | 41.02 | 45 000 | 45 000 | 45 000 | Списание себестоимости товара | ||

| 57.03 | 62.Р | 88 500 | 88 500 | 88 500 | Учет оплаты платежной картой | ||

| 90.03 | 68.02 | 13 500 | Начисление НДС с выручки | ||||

| — | — | 13 500 | Отражение НДС в Книге продаж | Отчет Книга продаж | |||

| Зачисление оплаты по платежной карте на расчетный счет | |||||||

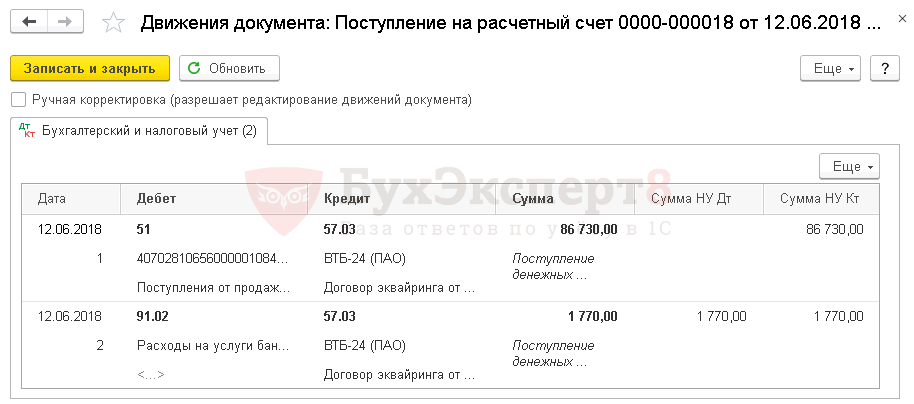

| 12 июня | 51 | 57.03 | 86 730 | 86 730 | Зачисление оплаты на счет | Поступление на расчетный счет — Поступление от продаж по платежным картам и банковским кредитам | |

| 91.02 | 57.03 | 1 770 | 1 770 | 1 770 | Учет банковской комиссии | ||

Как перевести деньги с расчетного счета ИП себе на карту | Быстро и просто

Реализация товаров в розницу

Нормативное регулирование

Розничная торговля — вид торговой деятельности, связанный с приобретением и продажей товаров для использования их в личных, семейных, домашних и иных целях, не связанных с осуществлением предпринимательской деятельности (п. 3 ст. 2 Федерального закона от 28.12.2009 N 381-ФЗ). Заключение договора розничной купли продажи осуществляется в момент выдачи чека или иного документа подтверждающего оплату покупателя (ст. 493 ГК РФ).

«Черный обнал» с дебетовых карт. Рассказ участника схемы

Реализацией признается передача права собственности на товары на возмездной основе (ст. 39 НК РФ). В целях расчета налога на прибыль организации, занимающиеся розничной торговлей, учитывают доходы и расходы, связанные с приобретением и продажами.

Доходы

- В БУ выручка от реализации товаров относится к доходам от обычных видов деятельности. Она отражается по кредиту счета 90.01.1 «Выручка по деятельности с основной системой налогообложения» (п. 5 ПБУ 9/99, план счетов 1С).

- В НУ доходом является выручка от реализации без НДС (п. 1 ст. 248 НК РФ).

Расходы

- В БУ это фактическая себестоимость проданных товаров (п. 5,9 ПБУ 10/99). Оценка товаров в розничной торговле может вестись:

- по стоимости приобретения (без использования счета 42 «Торговая наценка»);

- по продажной стоимости(с использованием счета 42 «Торговая наценка»).

Выбранный способ необходимо закрепить в Учетной политике.

- Самоучитель по 1С Бухгалтерии 8.3;

- Самоучитель по 1С ЗУП 8.3.

- В НУ в сумму расходов, уменьшающих доходы от реализации, включают прямые расходы, связанные с приобретением товаров. Они списываются по мере реализации товаров. В состав прямых расходов могут быть включены (ст. 320 НК РФ):

- договорная стоимость приобретенных товаров;

- транспортные расходы на приобретение товаров до нашего склада.

Состав прямых расходов необходимо закрепить в Учетной политике.

В НУ оценка товаров в торговле (розничная и оптовая) всегда ведется по стоимости их приобретения (без использования счета 42 «Торговая наценка» в НУ).

НДС

Реализация товаров в розницу подлежит обложению НДС (пп. 1 п. 1 ст. 146 НК РФ). При этом в случае безналичной оплаты, в том числе с использованием банковских карт, покупателю нужно выставить счет-фактуру в одном экземпляре (п. 7 ст. 168 НК РФ, Письма Минфина РФ от 01.04.2014 N 03-07-09/14382, от 25.05.2011 N 03-07-09/14).

При отсутствии данных о покупателе в соответствующих строках счета-фактуры проставляются прочерки.

В то же время, учитывая, что покупатели-физлица, не являющиеся предпринимателями, не относятся к плательщикам НДС, в книге продаж допускается регистрировать и другие документы: например, бухгалтерскую справку-расчет, содержащую сводные данные по произведенным операциям, или иной первичный документ. Такой документ регистрируется с кодом вида операции 26 «Реализация товаров, работ, услуг неплательщикам НДС, получение авансов» (Письма Минфина РФ от 19.10.2015 N 03-07-09/59679, от 15.06.2015 N 03-07-14/34405).

Оплата платежными картами

За реализованные товары в розницу у покупателя должна быть возможность расплатиться как наличными, так и электронными средствами, в т. ч. банковскими картами (ст. 16.1 Федерального закона от 07.02.1992 N 2300-1). Организациям и ИП, доходы которых за предшествующий год не превышают предельных сумм, установленных для микропредприятий, разрешено принимать только наличную оплату.

Расчеты с использованием платежных карт не освобождают продавца от необходимости применять контрольно-кассовую технику (Письмо ФНС РФ от 11.08.2014 N АС-4-2/15738, Письмо Минфина РФ от 04.09.2017 N 03-01-15/56675).

Для получения оплаты электронными средствами с банком заключается договор эквайринга. За перечисление денежных средств банк удерживает вознаграждение (комиссию), установленную договором.

Как правило оплата по платежной карте поступает не сразу на расчетный счет организации, а спустя 1-3 дня, поэтому она учитывается по счету 57.03 «Продажи по платежным картам».

Если деньги поступают не сразу, то какой день считать днем платежа?

Учет в 1С

В течении дня при реализации товаров в розницу через АТТ оформляются чеки ККТ. В конце смены касса закрывается и формируется детальный отчет о проданных товарах в розницу в разрезе их наименования, количества и цены продажи (Z-отчет).

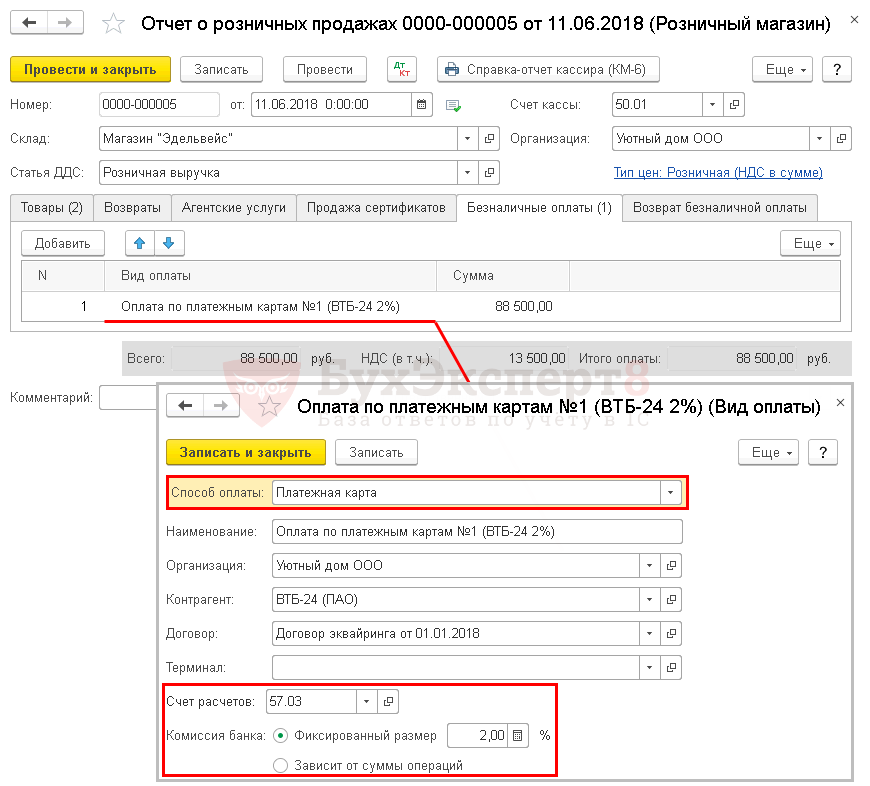

В программе детальный отчет о проданных товарах вводится с помощью документа Отчет о розничных продажах вид операции Розничная торговля в разделе Продажи – Розничные продажи – Отчеты о розничных продажах .

В шапке документа указывается:

- Склад — розничная точка, выбирается из справочника Склады, Тип складаРозничный магазин. PDF

На вкладке Товары указываются реализуемые товары из справочника Номенклатура.

- Счет учета заполняется в документе автоматически, в зависимости от настроек в регистре Счета учета номенклатуры . При необходимости его можно изменить вручную.

В нашем примере учет товаров в рознице ведется по покупной стоимости, следовательно, Счет учета — 41.02 «Товары в розничной торговле (по покупной стоимости)».

- Счет учета НДС — 90.03 «Налог на добавленную стоимость».

- Счет расходов — 90.02.1 «Себестоимость продаж по деятельности с основной системой налогообложения».

- Счет доходов — 90.01.1 «Выручка по деятельности с основной системой налогообложения».

- Субконто — номенклатурная группа, относящаяся к розничной торговле, выбирается из справочника Номенклатурные группы.

Очень важно указывать Номенклатурную группу правильно, т. к. от этого зависит заполнение декларации по налогу на прибыль.

Подробнее Настройка учетной политики в НУ

На вкладке Безналичные оплаты указываются все виды безналичных оплат (платежной картой, электронные средства и т.д.).

- Вид оплаты — настройка договора эквайринга с банком, выбирается из справочника Виды оплат .

- Способ оплаты — Платежная карта, т. к. оплата осуществляется банковскими картами.

- Контрагент — банк, с которым заключен договор эквайринга, выбирается из справочника Контрагенты.

- Договор — документ расчетов с банком, выбирается из справочника Договоры, Вид договораПрочее.

- Счет расчетов — 57.03 «Продажи по платежным картам», поскольку зачисления денежных средств на расчетный счет как правило будут осуществляться не в день оплаты.

- Переключатель Фиксированный размер — 2%.

- Сумма — сумма безналичной оплаты.

Проводки по документу

Документ формирует проводки:

- Дт 90.02.1 Кт 41.02 — списание себестоимости товаров по методу По средней (метод списания указан в учетной политике) PDF

- Дт 62.Р Кт 90.01.1 — выручка от реализации товаров в розницу;

- в БУ с учетом НДС;

- в НУ без учета НДС;

Документальное оформление

Организация должна утвердить формы первичных документов, в т. ч. форму отчета кассира-операциониста. В 1С используется Справка-отчет кассира-операциониста по форме КМ-6. Бланк можно распечатать по кнопке Печать– Справка отчет кассира (КМ-6) . PDF

Декларация по налогу на прибыль

В декларации по налогу на прибыль сумма выручки от реализации товаров отражается в составе доходов от реализации:

Лист 02 Приложение N 1:

- стр. 010 «Выручка от реализации — всего», в т. ч.:

- стр. 012 «… выручка от реализации покупных товаров». PDF

Себестоимость реализованных товаров отражается в составе прямых расходов:

Лист 02 Приложение N 2:

- стр.020 «Прямые расходы налогоплательщиков…», в т. ч.:

- стр. 030 «…стоимость реализованных покупных товаров». PDF

НДС

В Книге продаж продавец при розничной продаже регистрирует любой первичный документ, которым может быть кассовый чек, сводная справка или иной документ (Письмо Минфина РФ от 09.10.2014 N 03-07-11/50894).

Для регистрации в Книге продаж НДС, начисленного с розничной продажи, дополнительные документы в программе не оформляются. В графе 3 «Номер и дата счета-фактуры продавца» Книги продаж будут указаны номер и дата документа Отчет о розничных продажах .

Если в Книге продаж будет регистрироваться какой-то другой документ, то следует контролировать дату и номер документа Отчет о розничных продажах и корректировать их вручную, соблюдая уникальность нумерации и хронологическую последовательность.

Отчет Книга продаж можно сформировать из раздела Отчеты – НДС – Книга продаж . PDF

В декларации по НДС сумма начисленного НДС отражается:

В Разделе 3 стр. 010 «Реализация (передача на территории РФ…): PDF

- сумма выручки от реализации, без НДС;

- сумма начисленного НДС.

В Разделе 9 «Сведения из книги продаж»:

- Отчет о розничных продажах. Код вида операции «26».

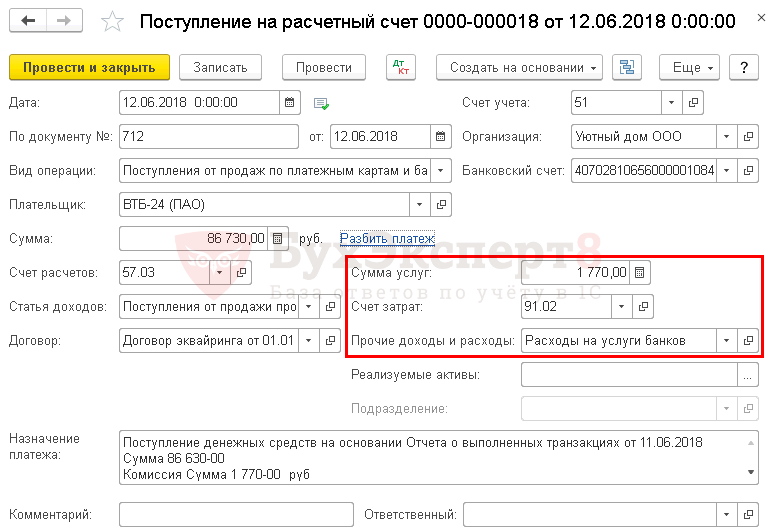

Зачисление оплаты по платежной карте на расчетный счет

Зачисление оплаты по платежным картам осуществляется за вычетом сумм вознаграждения банка (комиссии). В БУ комиссия банка относится к прочим расходам и отражается на счете 91.02 «Прочие расходы» (п. 11 ПБУ 10/99, план счетов 1С). В НУ комиссия банка учитывается в составе внереализационных расходов (пп. 15 п. 1 ст.

265 НК РФ).

Зачисление банком оплаты покупателей по платежным картам на расчетный счет оформляется документом Поступление на расчетный счет вид операции Поступления от продаж по платежным картам и банковским кредитам в разделе Банк и Касса – Банк – Банковские выписки – Поступление .

В документе указывается:

- Плательщик — банк, с которым заключен договор эквайринга.

- Сумма — сумма, которую банк зачислил на счет по выписке. Это сумма оплаты от покупателей за минусом суммы вознаграждения банка-эквайера.

- Счет расчетов — 57.03 «Продажи по платежным картам».

- Сумма услуг — вознаграждение банка-эквайера за перевод оплаты.

- Счет затрат — 91.02 «Прочие расходы».

- Прочие доходы и расходы — Расходы на услуги банков, выбирается из справочника Прочие доходы и расходы с Видом статьи — Расходы на услуги банков. PDF

Проводки по документу

Документ формирует проводки:

- Дт 51 Кт 57.03 — зачисление оплаты по платежным картам.

- Дт 91.02 Кт 57.03 — учет комиссии банка.

Декларация по налогу на прибыль

В декларации по налогу на прибыль комиссия банка отражается в составе внереализационных расходов:

- Лист 02 Приложение N 2 стр. 200 «Внереализационные расходы». PDF

Проверьте себя! Пройдите тест на эту тему по ссылке >>

См. также:

- Пробитие чека ККТ «с передачей данных». Оплата платежной картой при розничной реализации товаров

- Выручка от реализации

- Документ Отчет о розничных продажах

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

![]()

![]()

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

- Реализация товаров в оптовой торговле в 1СОтражение в 1С реализации товаров в оптовой торговле имеет ряд.

- Реализация товаров в розницу через автоматизированную торговую точку: оплата наличными в 1СВ данной статье рассматривается розничная реализация товаров через автоматизированную торговую.

- Тест № 22. Реализация товаров в розницу: АТТ, платежные карты.

- Тест № 27. Реализация товаров в интернет-магазине: оплата через интернет.

Оцените публикацию

(5 оценок, среднее: 5,00 из 5)

Публикацию можно обсудить в комментариях ниже.

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Задать вопрос нашим специалистам можно в Личном кабинете

Источник: buhexpert8.ru

Пять заблуждений малого бизнеса, не принимающего к оплате банковские карты

На дворе XXI век, большинство россиян получают зарплаты (а также стипендии, пенсии и прочие выплаты) на банковские карты, но вот далеко не везде могут этими картами расплатиться. И это касается не только ларька в Рубцовске или Шахтах, но и вполне респектабельных магазинов или салонов красоты в Москве или Петербурге. А ведь тем самым предприниматели лишают клиентов сервиса, а себя – выручки. О том, почему мобильный эквайринг выгоден для малого бизнеса, рассказал директор по маркетингу компании «Смартфин» Вячеслав Семенихин.

Вячеслав Семенихин, директор по маркетингу компании «Смартфин» (комплексные решения для малого и среднего бизнеса 2can , интегрированные решения для логистических и страховых компаний ibox ). Окончил Санкт-Петербургский государственный университет и аспирантуру по специальности «психофизиология», Стокгольмскую школу экономики (МА), Шведский институт (CSR). Работал на топ-позициях в food-индустрии и банковской сфере, запустил несколько собственных стартапов. С сентября 2015 года — директор по маркетингу компании «Смартфин».

Карты есть, а совершить покупку можно не всегда

Уже давно у большинства россиянин имеется банковская карта, а у многих – и не одна, а несколько. Но обходится более-менее без наличных денег получится только у жителей мегаполисов, да и то не всех. Во многих российских городах повсеместно можно наблюдать очереди у банкоматов. Люди получают зарплату на карту, но далеко не везде могут сделать покупки с её помощью – и вынуждены снимать наличные.

Даже в Москве и Санкт-Петербурге не принимают карты многие магазины, салоны красоты, клиники, автозаправки. Не принимают карты и многие курьерские службы, осуществляющие доставку товаров из интернет-магазинов. И если наличных денег нет, а купить вещь всё равно хочется, покупатель вынужден идти к банкомату и снимать наличность. Ну а если покупка не так уж сильно нужна или приобретение можно отложить, потенциальный клиент от неё откажется, лишив предпринимателя дохода.

- Согласно статистике Центробанка, в 2016 году объём покупок товаров и услуг с использованием банковских карт составил 11,2 трлн. рублей, это чуть более 30% от общего числа операций. Снятие наличных пока доминирует в денежном выражении (хотя доля таких операций снизилась с 91% в 2010 году до 68% на сегодняшний день).

Чаще всего в безналичной оплате клиенту отказывает именно малый бизнес. Почему же предприниматели поступают столь странным образом, отказывая покупателям в сервисе и лишая себя возможности продавать больше? Виной тому целый ряд заблуждений в отношении эквайринга.

«Безналичные платежи небезопасны»

Некоторые предприниматели, которые впоследствии становились клиентами нашего сервиса мобильного эквайринга (mPOS), полагали, что средства, списанные с карт клиентов, могут быть похищены мошенниками. «Старые добрые» наличные они считали более надёжным способом оплаты.

Сегодня наиболее экономичным вариантом по приёму безналичной оплаты для малого бизнеса является мобильный эквайринг: mPOS-терминал имеет компактные размеры, подключается к любому смартфону или планшету через разъём для наушников или с помощью Bluetooth, одновременно на гаджет устанавливается приложение, с помощью, которого и проводится платёж. «Вредоносной» программы на телефоне, которая якобы «сольёт» средства мошенникам, и опасались некоторые предприниматели.

На самом деле, опасаться этого не стоит. Каждый mPOS-терминал шифрует данные считанных банковских карт криптостойким алгоритмом с уникальными ключами. В процессе передачи эти данные недоступны для других приложений на смартфоне или планшете, нет к ним доступа и у перехватчиков сетевого трафика. Расшифровываются данные только на сервере, установленном в сертифицированном по стандартам безопасности центре данных.

В реальности иметь дело с наличными намного опаснее. Продавец далеко не всегда может отличить фальшивую купюру от настоящей, при расчёте с покупателем он может просто ошибиться, отсчитав не то количество наличных, не говоря уже о том, что деньги могут просто украсть. При этом предприниматель никогда не застрахован от найма на работу недобросовестного персонала – продавца, кассира, курьера, бухгалтера и т. д.

«Из-за безнала к нам нагрянет налоговый инспектор»

Ещё одна из причин отказа малого бизнеса от приёма безналичной оплаты — это ведение бизнеса «всерую». Такие предприниматели показывают налоговой не все доходы. Тем не менее, сейчас очень сложно найти компанию, которая вовсе не платит налогов и не делает социальных и пенсионных отчислений. Даже те, кто до сих пор записывает всю информацию о продажах и ведёт бухгалтерию в бумажной тетрадке, так или иначе, раз в квартал выводят часть средств из оборота и оплачивают налоги и взносы.

При использовании эквайринга предпринимателям не придётся выводить из оборота наличные средства, все налоги и взносы можно будет оплачивать прямо с банковского счета наряду с арендной платой и коммунальными платежами.

«Принимать платежи по безналу – это дорого»

Одним из самых важных моментов для малого бизнеса является стоимость эквайринга. А одно из самых распространённых заблуждений заключается в том, что эквайринг — это дорого.

Давайте посчитаем. Для малого бизнеса с небольшими оборотами стоимость банковского терминала составляет порядка 30–40 тысяч рублей, при этом банк будет взимать с транзакций ещё и комиссию, размер которой может различаться в зависимости от тарифов банка.

Стоимость же mPOS-устройства значительно ниже (цена самого бюджетного терминала составляет менее 4 тысяч рублей), а комиссия составляет 2,75% с каждой операции. Дорого ли это? Статистика неумолима: при расчёте банковский картой люди в целом тратят больше примерно на 10–30%, чем при расчёте наличными. Просто расстаться с виртуальными деньгами легче, чем с наличными, которых в кошельке может на данный момент и не хватать. Так что экономия на эквайринговой комиссии чревата упущенной выгодой.

Сейчас многие клиенты копят с помощью банковских карт бонусы и баллы по программам лояльности, а также авиационные мили. Для таких людей отказ принимать безналичную оплату — ещё один довод в пользу более продвинутого конкурента.

«При оплате картой деньги долго идут на счёт»

Мне не раз приходилось слышать от потенциальных клиентов претензии в том, что при эквайринговых операциях деньги на счёт идут очень долго, чуть ли не 5-10 дней. Это не так. MPOS-сервисы по приёму безналичных платежей не задерживают деньги клиентов на каких-то промежуточных счетах. Как и при совершении любой банковской операции, деньги поступают на счет предпринимателя в течение одного-двух дней.

«mPOS-терминал – это сложно»

Для того чтобы начать принимать безналичные платежи через mPOS-терминал, достаточно подсоединить его к смартфону через разъём для наушников. Терминал можно брать с собой на ярмарки и выставки, на выезд к клиенту, просто носить в кармане, чтобы использовать тогда, когда он может понадобиться. Он будет работать там, где есть мобильная связь.

Способ идентификации клиента для наиболее экономичных ридеров — подпись клиента, который расписывается прямо на экране смартфона. Более дорогие варианты предполагают наличие ПИН-пада и встроенного NFC-чипа (для бесконтактной оплаты). Ну а чек клиенту можно отправить по электронной почте, при этом сохранив его контакты для подключения к программам лояльности и отправки специальных предложений.

Источник: biz360.ru

Как ИП принимать деньги от клиентов?

В мире современных предпринимателей цифровая революция стала неотъемлемой частью бизнес-процессов. В этом стремительно меняющемся ландшафте финансовых технологий и налогообложения предприниматели, включая индивидуальных предпринимателей (ИП), сталкиваются с новыми вызовами и возможностями. Одним из ключевых аспектов успешной деятельности является способность принимать оплату от клиентов.

Однако вопрос о том, каким образом ИП могут принимать деньги от своих клиентов, остается актуальным и довольно сложным для многих. Существует множество способов, каждый из которых имеет свои особенности и юридические нюансы. В данной статье мы разберемся в этой теме и предоставим вам полезную информацию о том, как ИП могут эффективно принимать оплату от клиентов, соблюдая при этом законодательные требования.

Принятие оплаты от юридических лиц и индивидуальных предпринимателей

Когда речь идет о принятии платежей от клиентов, будь то юридические лица или индивидуальные предприниматели, важно разобраться в доступных способах. Давайте рассмотрим несколько опций.

Способ 1: Принятие наличных платежей

Индивидуальные предприниматели и организации имеют возможность принимать оплату наличными средствами. Однако стоит помнить, что сумма наличных расчетов между организациями и ИП ограничена суммой в 100 тысяч рублей по одному договору. В случае, если сумма договора превышает этот лимит, остаток необходимо перевести на банковский счет.

Для обеспечения прозрачности финансовых операций при приеме наличных, обязательно требуется выписать кассовый чек и оформить приходный кассовый ордер.

Способ 2: Принятие электронных платежей

Важно отметить, что расчеты электронными средствами между индивидуальными предпринимателями и юридическими лицами ограничены законодательством. Электронные деньги можно принимать только от физических лиц, не допуская такие операции с юридическими лицами.

При этом индивидуальные предприниматели имеют право выдавать БСО, что облегчает учет финансовых операций.

Способ 3: Переводы между расчетными счетами

Если необходимо осуществить перевод средств от предпринимателя или организации к другому предпринимателю или организации, исключая использование наличных, это можно сделать непосредственно между расчетными счетами. При таких операциях не требуется использование кассы.

Однако, если для оплаты выбрано электронное средство платежа, как, например, пластиковая карта, необходимо придерживаться установленных законодательством требований и использовать кассовый аппарат.

Таким образом, правильный выбор способа приема платежей позволяет индивидуальным предпринимателям и организациям поддерживать финансовую дисциплину и соблюдать законодательные нормы.

Принятие оплаты на счет физического лица как ИП

Вопрос о том, может ли индивидуальный предприниматель (ИП) принимать платежи на свой счет, зарегистрированный на физическое лицо, вызывает определенные юридические и налоговые вопросы. Давайте разберемся в этом вопросе.

Законодательно запрета на принятие платежей на счет физического лица у ИП нет. Однако существуют некоторые нюансы, о которых следует помнить.

Банковские претензии

Важно учитывать, что многие банки включают в договоры на открытие счетов условия, запрещающие использование счета физического лица для предпринимательской деятельности. Это может вызвать претензии со стороны банка и привести к закрытию счета. Поэтому рекомендуется уточнять условия счета и, при необходимости, открывать специальный расчетный счет для ИП.

Налоговые вопросы

Принимая платежи на счет физического лица, ИП может столкнуться с вопросами со стороны налоговой инспекции. Например, могут возникнуть вопросы о характере доходов и правильности уплаты налогов. Это может повлиять на ваших контрагентов, поскольку налоговая инспекция может начать проверку их деятельности.

Чтобы избежать потенциальных проблем с налоговой инспекцией и банками, наилучшей практикой будет принимать платежи на расчетный счет, зарегистрированный специально для деятельности ИП. Это обеспечит большую юридическую ясность и упростит учет финансовых операций.

Принятие оплаты от физических лиц

Когда дело касается принятия оплаты от физических лиц, существует несколько доступных способов, каждый из которых имеет свои особенности. Давайте рассмотрим эти способы подробнее.

Способ 1: Наличные платежи

Физические лица могут расплачиваться наличными деньгами за ваши товары и услуги. Однако стоит отметить, что для использования наличных платежей в большинстве случаев требуется онлайн-касса.

На данный момент нет ограничений по сумме расчетов наличными с физическими лицами.

Способ 2: Оплата банковской картой

Для того чтобы предоставить клиентам возможность оплачивать товары и услуги с помощью банковских карт, необходимо заключить договор с банком-эквайером и приобрести терминал. Однако стоит учитывать, что каждый банк устанавливает собственный процент комиссии за каждый платеж.

Важно отметить, что использование эквайринга не освобождает вас от обязанности применять контрольно-кассовый аппарат (ККТ), и его использование требуется при проведении платежей через банковские карты.

Способ 3: Банковские переводы

Еще одним способом оплаты со стороны физических лиц являются банковские переводы. В этом случае клиент переводит деньги на ваш счет с помощью квитанции или платежного поручения в отделении банка. Обратите внимание, что такие переводы приравниваются к наличным, и поэтому необходимо применять кассовый аппарат и выдавать чеки.

Способ 4: Почтовые переводы, включая наложенный платеж

Если клиент предпочитает почтовый перевод, в том числе наложенный платеж, важно помнить, что в данном случае кассовый чек должна выдавать почта, а не продавец. Почта принимает деньги и переводит их на ваш счет.

Способ 5: Электронные деньги

Для принятия оплаты через электронные деньги есть два варианта. Первый — подключение напрямую к платежным системам и настройка на вашем сайте. Во втором случае, вы можете воспользоваться услугами платежного агрегатора, который позволяет принимать платежи различными способами. Обратите внимание, что при приеме оплаты через электронные деньги необходимо использовать кассовый аппарат.

Выбор способа оплаты зависит от вашего бизнеса и предпочтений клиентов. Важно учитывать как юридические, так и финансовые аспекты каждого метода, чтобы обеспечить комфортную и законную процедуру приема платежей.

Использование онлайн-касс при приеме платежей

Вопрос о применении онлайн-касс (онлайн-ККТ) при приеме платежей имеет свои юридические нюансы. Давайте разберем, кто обязан использовать онлайн-кассы, а кто может быть освобожден от этой обязанности.

- Обязанные использовать онлайн-кассы:

Все предприниматели, для которых законодательством не предусмотрены отсрочки или полное освобождение от применения онлайн-ККТ.

- Исключение 1: Предприниматели на режиме «Налог на профессиональный доход» (самозанятые)

Предприниматели, перешедшие на режим налогообложения «Налог на профессиональный доход» (часто называемый «самозанятость»), полностью освобождены от обязанности использовать онлайн-ККТ.

- Исключение 2: Предприниматели, занимающиеся определенными видами деятельности

Следующая категория предпринимателей, освобожденных от обязанности использования онлайн-ККТ, включает в себя:

- Продавцов газет и журналов.

- Торговцев на рынках и ярмарках (с учетом ограничений).

- Предпринимателей, осуществляющих разносную торговлю вне стационарной торговой сети.

- Продавцов кваса, молока, масла из автоцистерн.

- Предпринимателей, занимающихся сезонной торговлей овощами вразвал и подобной деятельностью.

- Предпринимателей, сдающих в аренду (наем) жилые помещения, принадлежащие им на праве собственности.

- Исключение 3: Предприниматели, применяющие патентную систему налогообложения

Еще одна группа предпринимателей, освобожденных от обязательного использования онлайн-ККТ, включает тех, кто применяет патентную систему налогообложения. Однако в этом случае предприниматели должны выдавать клиентам документ, подтверждающий оплату.

- Исключение 4: Предприниматели из отдаленных местностей

Полное освобождение от использования онлайн-ККТ также может распространяться на предпринимателей, действующих в отдаленных местностях, если их местность включена в специальный перечень, утвержденный органами государственной власти субъекта Российской Федерации. Более подробно можно прочитать в статье как легально принимать платежи без онлайн касс.

Если ваша деятельность не соответствует ни одному из вышеперечисленных исключений, вам следует соблюдать обязанность использования онлайн-ККТ при приеме наличных или электронных платежей. Учтите, что соблюдение данного правила важно как с точки зрения законодательства, так и для обеспечения финансовой прозрачности вашего бизнеса.

Заключение

Процесс принятия платежей от клиентов может быть ключевым моментом для устойчивости бизнеса индивидуального предпринимателя. Мы рассмотрели разнообразные способы, от наличных платежей до онлайн-касс и банковских переводов, а также выяснили, кто может быть освобожден от обязанности использовать онлайн-ККТ.

Исходя из особенностей вашего бизнеса и наличия конкретных требований, вам следует тщательно выбирать наиболее подходящий способ приема оплаты. Независимо от выбранного варианта, важно всегда соблюдать законодательные нормы и обеспечивать прозрачность финансовых операций. Это поможет вам не только избежать неприятных юридических последствий, но и создать долгосрочные и доверительные отношения с вашими клиентами.

Источник: karl-marks.ru