Безнадежный долг — это не только денежная потеря для организации, но и набор обязательных действий для бухгалтера, а в некоторых случаях — и для налогового инспектора, если безнадежным признан долг перед бюджетом по неуплаченным налогам. Расскажем, как выявить, оформить, учесть и списать такие долги.

Что такое безнадежный долг

Безнадежным принято называть долг, нереальный к взысканию. Термин «безнадежный долг» корректно применять по отношению к дебиторской задолженности — когда контрагент по каким-то причинам не оплатил выполненные работы (услуги) или полученные товары, и исполнителю (продавцу) не удалось взыскать с него кровно заработанные суммы в течение срока исковой давности.

В отношении кредиторской задолженности этот термин использовать не принято — если кредитор не предъявил свои права и не востребовал долг в установленный законом период, то безнадежной к взысканию эта сумма является для него. А для компании, в учете которой числится такая кредиторка, она признается «долгом с истекшим сроком исковой давности». В БУ ее списывают в прочие доходы (п.

Что такое дебиторская задолженность? Примеры дебиторской задолженности.

16 ПБУ 9/99) , в НУ — включают во внереализационные доходы (п. 18 ст. 250 НК РФ).

Далее детальнее разберем нюансы учета, выявления и списания безнадежной дебиторской задолженности.

Безнадежный долг в БУ

Долг контрагента, не погашенный в установленный договором срок, сначала признается просроченным. До того, как он приобрел статус безнадежного:

- его показывают в бухотчетности как просроченный (в пояснениях к балансу);

- под него создают резерв.

Наиболее частые ситуации отнесения дебиторской задолженности к безнадежной:

- Самоучитель по 1С Бухгалтерии 8.3;

- Самоучитель по 1С ЗУП 8.3.

Как только дебиторка станет безнадежной, в БУ ее списывают.

Безнадежный долг в НУ

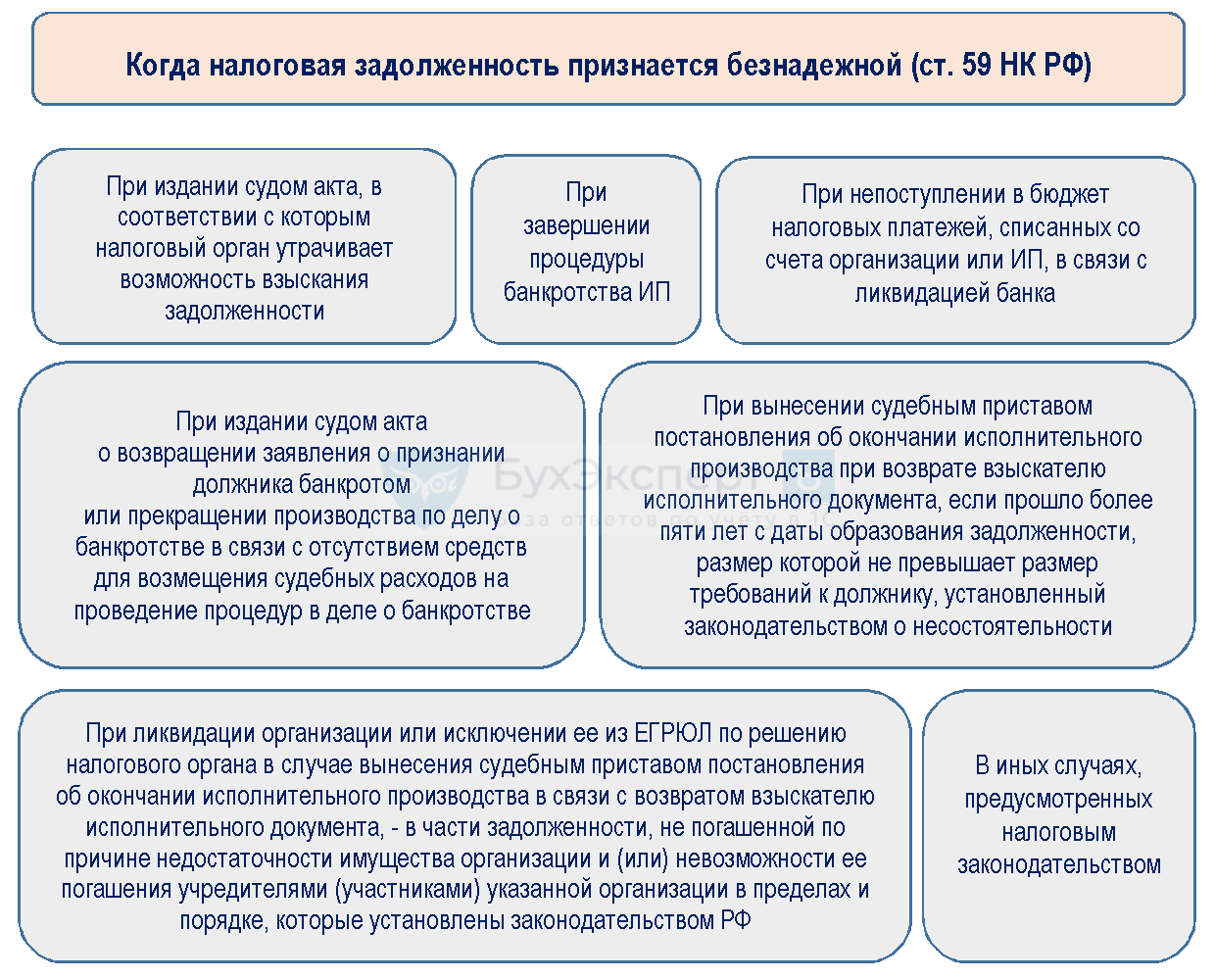

Основания для признания дебиторки безнадежной в НУ указаны в п. 2 ст. 266 НК РФ. ФНС перечислила их на своем сайте >>

Списывается она за счет ранее сформированного резерва по сомнительным долгам или непосредственно как внереализационный расход. Минфин считает необязательным, чтобы такая задолженность ранее участвовала в формировании сумм резерва по сомнительным долгам.

К внереализационным расходам приравниваются:

- убытки в виде безнадежных долгов;

- суммы безнадежных долгов, не покрытые за счет средств резерва (если принято решение о создании резерва по сомнительным долгам).

Упрощенцы учесть безнадежную дебиторку в расходах не могут. При этом и выручка при ее списании в налоговом учете не признается.

Признать безнадежной дебиторскую задолженность нельзя в ряде случаев:

Кроме того, нельзя признавать безнадежной задолженность, право требования которой налогоплательщик (не банк) приобрел. А также долги, обеспеченные залогом, поручительством, банковской гарантией.

Как выявить и подтвердить

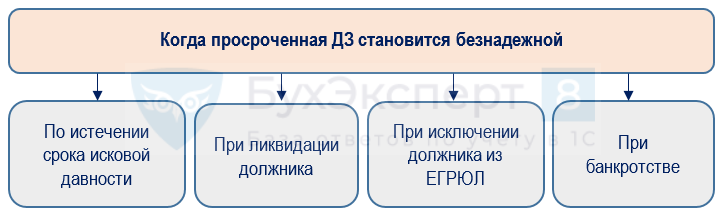

Безнадежную задолженность, нереальную для взыскания в связи с истечением срока исковой давности, исключением дебитора (кредитора) из ЕГРЮЛ и по другим законным основаниям, выявляют при проведении инвентаризации расчетов.

Важным обстоятельством при признании долга безнадежным в БУ и НУ является наличие подтверждающих документов. По мнению чиновников, сведения о должнике из госинформсистем и документы из государственных информационных ресурсов носят официальный характер и могут использоваться для подтверждения факта безнадежной задолженности. Но при этом:

- нельзя считать первичкой для целей БУ и НУ копии сведений и документов, выгруженные из таких ресурсов;

- электронные образы документов и скриншоты, скачанные с официальных сервисов и госресурсов не могут быть единственным и достаточным документальным подтверждением «безнадежности» долга.

В НУ к документальному подтверждению расходов предъявляются особые требования — отнести безнадежный долг к внереализационным расходам можно, только если такой расход экономически оправдан и подтвержден документально (ст. 252 НК РФ). Первичные учетные документы, требования к которым установлены в ст. 9 Федерального закона от 06.12.2011 N 402-ФЗ подтверждают данные налогового учета (ст. 313 НК РФ).

Как списать

В БУ нереальную к взысканию дебиторскую задолженность списывают за счет резерва по сомнительным долгам или за счет прочих расходов (в случае превышения суммы долга над резервом).

Наиболее частая причина списания безнадежной ДЗ — истечение срока исковой давности (трех лет с момента, когда контрагент должен был погасить задолженность).

По условиям договора Компания А (покупатель) должна была перечислить деньги компании Б (продавцу) 14.07.2020, но не сделала это. У компании Б возможность обратиться в суд за взысканием долга существует до 14.07.2023 включительно. На следующий день после этой даты (15.07.2023) ДЗ становится безнадежной и подлежит списанию (Положение N 34, ст. 266 НК РФ).

Для списания нужны:

- акт инвентаризации расчетов;

- письменное обоснование (обычно оно приводится в протоколе заседания инвентаризационной комиссии);

- приказ руководителя.

Об особенностях заполнения акта инвентаризации расчетов в 1С, узнайте здесь >>

- Дт 63 Кт 62 (60,76) — долг списан за счет резерва;

- Дт 91.02 Кт 62 (60,76) — не покрытый резервом долг списан в прочие расходы.

Пять лет списанный долг учитывается за балансом.

О процедуре списания задолженности в 1С рассказываем в этой статье >>

Что делать с НДС

- долги по оплате товаров, работ, услуг списать в расходы вместе с НДС;

- НДС, принятый к вычету с аванса, при списании задолженности восстановить.

Новые правила по налоговым долгам

Для ситуации, когда налоговый долг был признан безнадежным на основании п. 4.3 п. 1 ст. 59 НК РФ, действует особое правило, — списанная задолженность подлежит восстановлению, если у налогоплательщика возникает положительное сальдо ЕНС (в размере этого сальдо).

Субъекты РФ и муниципальные власти своими НПА вправе установить дополнительные основания признания безнадежной к взысканию задолженности в части сумм региональных и местных налогов.

Как списать безнадежный налоговый долг

По каждому основанию свой документальный набор – один документ или целый комплект.

К примеру, при непоступлении платежей в бюджет из-за проблем с банком, документом на списание будут сведения из ЕГРЮЛ о ликвидации банка. А при ликвидации компании или исключении ее из ЕГРЮЛ, кроме сведений из госреестра о ликвидации юрлица потребуются сведения от пристава-исполнителя об окончании исполнительного производства (если исключение из реестра происходит из-за решения регистрирующего органа).

ЗАПОМНИТЕ

- Процедура выявления безнадежных долгов начинается с инвентаризации расчетов и оформления акта инвентаризации. Для списания долга понадобится письменное обоснование (обычно оно приводится в протоколе заседания инвентаризационной комиссии) и приказ руководителя.

- Нереальную к взысканию дебиторскую задолженность списывают за счет резерва или включают в расходы (БУ— прочие, НУ — внереализационные).

- Невозможно признать долг безнадежным без документального обоснования. Подтверждающие первичные документы должны отвечать требованиям Закона о бухучете N 402-ФЗ. Электронные образы документов и скриншоты, скачанные с официальных сервисов и госресурсов, не могут быть единственным и достаточным документальным подтверждением правомерности отнесения долга к безнадежному.

- Упрощенцы безнадежную дебиторку в расходах учесть не могут. При этом и выручка при ее списании в налоговом учете не признается.

- По безнадежным налоговым долгам с 2023 года действует новый порядок. ФНС принимает решение о списании таких долгам в течение 5 рабочих дней со дня получения документов-оснований.

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

![]()

![]()

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Источник: buhexpert8.ru

Взыскание безнадежной дебиторской задолженности

Понятно, что компании не спешат со списанием дебиторской задолженности и прикладывают максимальные усилия для ее взыскания. Тем не менее, иногда становится ясно, что долг вернуть невозможно. В этом случае целесообразно его списать. Организации идут на такой шаг для того, чтобы убрать безнадежную задолженность из бухгалтерского баланса. Это помогает сократить чистую прибыль предприятия, что, в свою очередь, уменьшает сумму уплачиваемых налогов.

Перед тем как списывать долг, необходимо удостовериться, что его взыскание действительно невозможно. Далее необходимо проверить, что у вас есть все основания для списания безнадежной дебиторской задолженности. В противном случае организация может столкнуться со значительными разногласиями с налоговыми органами.

Если же долг не является безнадежным, но его взыскание связано с определенными трудностями, то организации следует обращаться за помощью к опытным юристам. Найти помощника вы можете на R.TIGER. В маркетплейсе собраны только проверенные компании, мы не работаем с частными исполнителями. А цену вы назначите сами — и получите предложения от специалистов, которые готовы помочь в рамках указанного бюджета.

Хотите разобраться, но нет времени читать статью? Юристы помогут

Поручите задачу профессионалам. Юристы выполнят заказ по стоимости, которую вы укажете

С этим вопросом могут помочь 247 юристов на RTIGER.com

Решить вопрос >

Какая задолженность признается безнадежной?

Первый шаг, необходимый для списания дебиторской задолженности — разобраться, на каком основании она квалифицируется как безнадежная. Это обязательный этап — если законных оснований для признания невозможности взыскания задолженности нет, то возникает высокий риск претензий со стороны налоговых органов.

Важно: безнадежная дебиторская задолженность будет включать в себя непосредственно сумму долга, а также суммы убытков, пеней, штрафа и т.д. На основании Налогового Кодекса, основными критериями для признания долга невозможным к взысканию являются следующие моменты:

- Денежное обязательство было прекращено. Для этого существует несколько установленных законом причин: вследствие обстоятельств, не зависящих от обеих сторон, либо из-за виновных действий кредитора. Все это делает исполнение обязательства по возврату долга невозможным. Также возвращение задолженности становится невозможным на основании акта госоргана.

- Истек срок исковой давности, необходимый для взыскания задолженности.

- Произошла ликвидация организации-должника.

- Должник, являющийся физическим лицом, был признан банкротом и освобожден от возврата долга.

- Судебный пристав признал взыскание долга невозможным, так как у должника отсутствует имущество, неизвестно место нахождения должника и его имущества.

- Долг был передан банку в соответствии с правом требования.

Для того чтобы дебиторская задолженность была признана безнадежной, необходимо наличие хотя бы одного из перечисленных выше критериев. Например, должник стал банкротом или был ликвидирован — в таком случае вам не нужно дожидаться момента истечения срока исковой давности. Если же у вас есть несколько оснований для списания долга, то следует ссылаться на обстоятельство, которое возникло раньше по времени.

При каких обстоятельствах дебиторская задолженность не может быть признана безнадежной?

Также следует учитывать, что списать долг на законных основаниях в некоторых ситуациях невозможно даже при наличии вышеобозначенных критериев. Рассмотрим наиболее часто встречающиеся примеры:

- Компания обратилась с иском в арбитражный суд для взыскания дебиторской задолженности. Судебное решение было вынесено в пользу кредитора. При условии поддержки суда списать долг на основании истечения срока исковой давности не получится. Сделать это все-таки можно, но только имея на руках постановление судебного пристава об окончании делопроизводства, а также при условии ликвидации должника-юрлица.

- Если суд отказал в возможности взыскать дебиторскую задолженность, то списать ее не удастся ни при каких обстоятельствах.

- Если у должника, который стал банкротом, был поручитель, то списать дебиторскую задолженность также нельзя. В этом случае следует дожидаться истечения срока исковой давности или постановления судебного пристава о невозможности взыскать долг.

- Если произошло слияние должника с другим юридическим лицом, то возврата долга компании следует добиваться уже у правопреемника должника.

- Если вашим должником был ИП, и потом произошла его ликвидация, то возврат дебиторской задолженности должен быть осуществлен предпринимателем, но уже в качестве физического лица. Списать долг можно, только если гражданин станет банкротом, когда судебный пристав вынесет соответствующее постановление или пройдет срок исковой давности.

Кроме того, смена организацией режима налогообложения ни при каких обстоятельствах не может служить основанием для списания долга. В этом случае следует приложить максимальные усилия для возврата задолженности. Шансы на успешный исход будут намного выше, если вы привлечете к этому процессу опытных юристов.

В какой момент производится списание безнадежной дебиторской задолженности?

Налоговые органы будут пристально следить за тем, чтобы дебиторская задолженность, вернуть которую невозможно, была списана своевременно. Иными словами, налоговое законодательство требует, чтобы расходы были списаны не позднее периода, в котором они возникли. Это означает, что долг следует списывать по следующим правилам:

- в период, когда прошел срок обращения в суд с иском для его возврата;

- в период, когда произошла ликвидация организации-должника, что подтверждается внесением соответствующей записи в единый государственный реестр юридических лиц (ЕГРЮЛ);

- в момент, когда судебным приставом было оформлено постановление о прекращении исполнительного делопроизводства.

Если окажется, что вы пропустили период списания задолженности или она была списана несвоевременно, то налоговые органы, скорее всего, уделят этому факту пристальное внимание. Часто свою правоту организациям приходится отстаивать в суде, именно поэтому так важно своевременно производить инвентаризацию долгов компании. В ходе же судебного заседания необходимо обосновать, по какой причине списание произошло позже необходимого периода, почему такие действия являются правомерными.

Подготовить доказательную базу и защитить интересы организации в суде намного проще при поддержке квалифицированного юриста. Вы можете ограничиться только устной или письменной консультацией, на которой специалист расскажет вам, какие действия стоит предпринять в конкретном случае. Мы же советуем подключить адвоката, который поможет с подготовкой и проверкой документов, выступающих в качестве доказательной базы. Также он в полной мере будет отстаивать ваши интересы в суде любой инстанции.

Каким образом необходимо оформлять процедуру списания дебиторской задолженности?

Итак, вы правильно определили, что данная дебиторская задолженность подлежит списанию, и сроки для уменьшения налогооблагаемой базы не пропущены. Чтобы избежать претензий налоговых органов, остается только правильно осуществить и оформить данный процесс.

Прежде всего необходимо произвести инвентаризацию имеющихся задолженностей. Решение о ее проведении обязательно должно быть оформлено документально. Руководитель организации издает соответствующий приказ. По итогам инвентаризации необходимо составить специальный акт, где следует указать, какие именно суммы задолженностей должны быть списаны.

Важно: должно быть проведено подробное обоснование причин для списания. Отдельно следует обозначить долги. по которым истек срок исковой давности.

Учтите, что одного акта инвентаризации будет недостаточно для корректного списания долгов. Этот документ должен быть подкреплен данными, указанными в первичной документации. Список первичных документов должен быть перечислен в справке, которая прикладывается к акту.

Далее на основании этих документов необходимо составить подробное обоснование для списания задолженности. Руководитель компании должен составить соответствующий приказ о списании дебиторской задолженности. Только после этих обязательных действий бухгалтерия может приступать непосредственно к списанию долгов.

Также очень важно сохранить документацию, на основании которой было произведено списание задолженности. Хранить бумаги следует не менее 4 лет с момента списания, так как они могут понадобиться в случае проведения налоговой проверки.

Помните, что даже в самой сложной ситуации вам смогут помочь профессионалы. Интернет-сервис R.TIGER поможет вам оперативно подобрать лучшего специалиста. На сайте представлены сотни проверенных юридических компаний. Вы можете быть уверены, что ваш вопрос будет решен, цена за услугу останется неизменной, а на ваши вопросы ответит консультант сервиса в любое время суток.

Остались вопросы? Юристы помогут. Кликните и подберите лучших

Поручите задачу профессионалам. Юристы выполнят заказ по стоимости, которую вы укажите. Вам не придётся изучать законы, читать статьи и разбираться в вопросе самим.

Юристы сделают всё за вас.

Источник: rtiger.com

Как объявить себя банкротом и списать долги через суд?

Когда долги по кредитам начинают буквально душить, а платить по ним больше нечем — банкротство становится фактически единственным выходом из тупиковой ситуации.

Федеральный закон №127 «О несостоятельности (банкротстве)» действует в России с 26 октября 2002 года. Он регулирует процедуру по списанию долгов и позволяет физическим и юридическим лицам получить от суда официальное подтверждение о том, что они больше не могут выполнять свои финансовые обязательства.

В этой статье рассказываем о том:

- как самостоятельно подать заявление на списание долгов (видео-инструкция);

- кому подходит судебное банкротство;

- какие долги можно списать;

- какие преимущества и недостатки процедуры стоит учитывать;

- сколько стоит процедура банкротства;

- как получить статус банкрота через суд.

Здесь же Кирилл Мисник — эксперт по списанию долгов сервиса BANKIROS и основатель федеральной юридической компании «Помощь заёмщикам | Finance Expert» — подробно рассказывает о том, как правильно подготовиться к началу процедуры, какие документы необходимо собрать и каких ошибок нужно избегать, чтобы успешно списать долги.

Это понятные, простые, а главное — единственные в интернете видео-инструкции, по которым легко можно справиться с заявлением на списание долгов через суд самостоятельно, без помощи юристов.

Когда можно объявлять себя банкротом и какую сумму разрешат списать?

Если вашего имущества и доходов не хватает, чтобы расплатиться с кредиторами — можно задуматься о банкротстве. При этом объявить себя банкротом самостоятельно вы не можете — это должен сделать арбитражный суд.

- судебные приставы уже установили, что у вас нет имущества и доходов, которые можно взыскать в уплату долга

- все ваши долги закрыты в базе судебных приставов по статье 46 — часть 1, пункт 4.

- Ограничений по сумме долга для банкротства нет.

- Физическое лицо может подать в суд заявление с просьбой признать свою несостоятельность уже при задолженности от 300 тысяч рублей, если он заранее знает, что не сможет платить по долгам.

ВАЖНО!

Иногда на банкротство можно подать и при сумме долга менее 300 тысяч рублей. Точные шансы на списание суммы, которая вас интересует, всегда лучше уточнять на консультации с юристом.

Как только вам станет известно, что ваши долговые обязательства превысили данный лимит — у вас будет 30 дней, чтобы составить и подать заявление в суд для начала возбуждения процедуры банкротства.

Условия для проведения процедуры банкротства и списания долгов одинаково действуют во всех регионах страны. Ниже делимся результатами клиентов федеральной юридической компании «Помощь заёмщикам | Finance Expert», которые смогли избавиться от крупных долгов благодаря своевременным действиям и грамотной работе юристов.

Вы тоже можете обратиться за помощью и уже на первой бесплатной консультации с юристами «Finance Expert» узнать свои шансы на списание долгов.

Также можно подать заявление в суд самостоятельно — для этого ниже нужно скачать готовый шаблон заявления и посмотреть видео-инструкцию по его заполнению, которую специально подготовил наш эксперт Кирилл Мисник.

Какие долги подходят под списание?

Ниже делимся основными пунктами, которые рассматривает судебная процедура. Полный список финансовых обязательств, которые НЕ подходят под списание, можно найти в статье 213.28. «Завершение расчетов с кредиторами и освобождение гражданина от обязательств».

- долги по кредитам

- налоги, пошлины, сборы

- долги перед физлицами

- долги за услуги ЖКХ

- алименты

- штрафы за административные нарушения и уголовные преступления

- долги, накопленные с момента подачи заявления в суд

- компенсацию за моральный и физический ущерб

- зарплаты и выходные пособия сотрудникам (если должник носит статус ИП)

Преимущества и недостатки судебного банкротства

Прежде чем официально объявить о своей несостоятельности, нужно понимать все последствия признания вас банкротом.

Плюсы процедуры:

- долги перестанут расти;

- остановятся начисления процентов, штрафов и пени по просроченным кредитам и займам;

- больше не придется общаться с кредиторами и коллекторами;

- у вас не смогут забрать предметы первой необходимости и единственное жильё (если оно не находится в ипотеке);

- с вас не смогут потребовать сверх того, что есть в вашей собственности;

- вы ничего не будете должны, даже если долги не погашены полностью.

Минусы процедуры:

- суд может запретить вам выезд за пределы страны до завершения процедуры

- банкротство плохо сказывается на деловой репутации и портит кредитную историю

- вы не сможете тратить больше 50 тысяч рублей в месяц, если суд не одобрит вам большую сумму

- статус банкрота действует пять лет: в этот период вы будете должны сообщать о банкротстве каждый раз при получении займа или кредита

- в течение трёх лет после получения статуса банкрота вы не сможете участвовать в управлении юридическим лицом и занимать руководящие должности

- после получения статуса банкрота:

- в течение 5 лет вы не сможете повторно подать на банкротство через суд

- в течение 10 лет не сможете оформить внесудебное банкротство

Несмотря на то, что не все последствия прохождения процедуры являются приятными — освобождение от долгов и возможность перестать тратить всё время, нервы и силы на улаживание проблем с кредиторами стоит усиленной борьбы за свою финансовую свободу.

Сколько стоит стать банкротом через суд?

Судебное банкротство — процедура платная. Некоторые траты будут фиксированными для всех, некоторые будут зависеть от сложности конкретно вашего дела.

В список обязательных расходов войдёт:

- Госпошлина — 300 рублей.

- Платная публикация на сайте Единого федерального реестра сведений о банкротстве — 400 рублей за каждую.

- Затраты на отправку документов заказными письмами — от 1000 до 6000 рублей (зависит от количества кредиторов).

- Оплата услуг финансового управляющего — 25 000 рублей.

В список дополнительных расходов может войти:

- Публикация о реструктуризации долга или продаже имущества в газете «Коммерсантъ» — 7000 рублей за каждую публикацию.

- Вознаграждение привлечённых независимых экспертов — зависит от стоимости услуг конкретного специалиста и сложности вашего дела.

- Помощь юриста в составлении и подаче документов — в среднем от 15 000 до 20 000 рублей. Точная сумма будет зависеть от сложности дела и уровня специалиста.

- Полное юридическое сопровождение банкротства — в среднем от 90 000 до 120 000 тысяч рублей. Точная сумму зависит от сложности дела и стоимости услуг выбранного специалиста.

ВАЖНО!

Окончательная стоимость банкротства всегда индивидуальна. Мы рекомендуем не пугаться высокого ценника заранее и не прикидывать «примерную стоимость» в уме.

Лучше всего прийти на бесплатную консультацию к юристам и вместе с ними посчитать, сколько будет стоить конкретно ваше банкротство.

В любом случае данная сумма окупит ваши ожидания и избавит вас от долгов и более серьёзных затрат.

Как получить банкротство через суд?

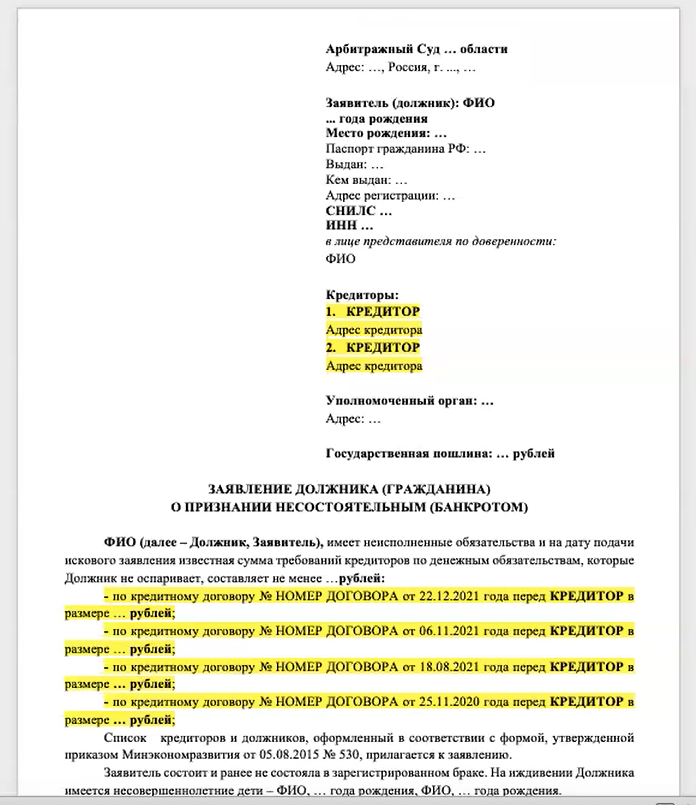

- Первое — вы отправляете в суд заявление о банкротстве, прикладывая к нему все документы, которые доказывают вашу неплатёжеспособность.

Шаблон заявления и инструкцию по его заполнению мы прикрепили ниже. - Второе — суд рассматривает ваше заявление и назначает судебное заседание. На принятие решения суда о начале процедуры банкротства может уйти от 15 дней до 3 месяцев с момента судебного заседания.

- Третье — как только суд одобрит ваше заявление, прекратится начисление пени и штрафов, все вопросы начнёт решать финансовый управляющий, кредиторы и коллекторы больше не смогут вас преследовать.

Ваши счета разблокируют после того, как вас признают банкротом. - В течение 10 дней после завершения процедуры финансовый управляющий опубликует ваш новый статус в Едином федеральном реестре сведений о банкротстве.

- В течение 5 рабочих дней после этой публикации банк разблокирует ваши счета.

Разморозку средств можно ускорить, если обратиться в банк напрямую и предоставить все документы, доказывающее ваш статус банкрота.

Как заполнить и подать заявление на банкротство?

Грамотно составленное заявление в суд — один из ключевых инструментов в получении банкротства. На его основе вы будете подтверждать, что больше не можете платить кредиторам. В нём же сможете указать предпочитаемую саморегулируемую организацию арбитражных управляющих, которой доверите провести анализ вашего финансового положения, а также управление долгами, деньгами и имуществом.

Нюансы:

- Уведомить о своём желании получить статус банкрота нужно не только суд, но и кредиторов.

- В заявлении необходимо указать существенные причины, по которым вы больше не можете выполнять свои финансовые обязательства.

- Заявление о банкротстве нужно передать в арбитражный суд по месту регистрации. Сделать это можно лично, по почте или через портал Госуслуг. Здесь же нужно приложить квитанцию об оплате госпошлины и опись документов, которые вы подаете в комплекте.

- Нужно заранее позаботиться о своём имуществе и проконсультироваться у юриста о том, как его сохранить.

- У каждого документа и справки есть свои сроки, которые на момент подачи заявления должны быть актуальными.

ВАЖНО!

Заявление пишется только тогда, когда собран весь необходимый пакет документов.

О том, что в него входит, как его собрать, как провести правильные расчёты, как не потерять имущество, как не бояться процедуры реализации и другие важные вопросы — подробно разобрал наш эксперт и основатель федеральной юридической компании «Помощь заёмщикам | Finance Expert» Кирилл Мисник.

Смотрите видео-инструкцию, фиксируйте важные моменты, скачивайте бесплатный готовый шаблон заявления и заполняйте его вместе с нами.

Если вы хотите узнать свои шансы на списание долгов или получить помощь в заполнении заявления — вы можете обратиться за бесплатной консультацией к юристам федеральной юридической компании «Помощь заёмщикам | Finance Expert»

Источник: bankiros.ru