Налоговый консультант. Опыт работы более 5 лет.

Сбор документов в налоговую инспекцию. Помощь в получении налогового вычета и заполнении декларации 3-НДФЛ.

Налоговый вычет

Льготы по налогу

Консультация юриста

Налоги с продажи земельного участка могут составлять процент от сделки или быть равными нулю. Всё зависит от обстоятельств, по которым происходит реализация земли.

Нужно ли платить налог с продажи всем категориям граждан? Закон говорит, что исключений нет. Но устанавливает временные и денежные рамки, в которых выплачивать можно очень незначительную сумму. Всё в конечном счёте зависит от намерений гражданина – попытка заработать на продаже земли, заставит заплатить от 13 до 30% от оценочной стоимости земельного участка.

Взимается налог не с актива покупателя, а с того, кто продал земельный участок. Это даёт возможность новому владельцу справедливо распорядиться приобретением не неся дополнительное финансовое бремя и чрезмерную оплату за новый актив.

НАЛОГ 13% НДФЛ С ПРОДАЖИ ПОСТРОЕННОГО ДОМА и ЗЕМЕЛЬНОГО УЧАСТКА

Отдельный вопрос о том, облагается ли налогом продажа земли 3 или 5-летней давности. Здесь также есть свои, особые условия, где берется в основу срок владения. Рубежным периодом является 2016 год, о чём мы расскажем ниже.

Или звоните нам по телефонам (круглосуточно):

Если вы хотите узнать, как решить именно Вашу проблему — позвоните нам по телефону. Это быстро и бесплатно!

+7 (499) 938-87-35 Москва, Московская область

+7 (812) 467-34-81 Санкт-Петербург, Ленинградская область

+7 (800) 333-89-17 Регионы (звонок бесплатный для всех регионов России)

Не менее важно сразу же, при начислении суммы выплаты установить, платится ли налог продавцом, и в каком размере? При вычислении конкретной суммы должны входить в расчёт льготы, особые обстоятельства и местные правила, установленные муниципалитетами.

При этом следует знать, что уплачивается налог сразу в полной сумме и не позже июля. Возврат средств или доплата, после того как налог платился, достаточно проблематичен. Именно поэтому нужен качественный анализ налогового законодательства и всех его норм, о чём мы далее и поговорим.

Начнём с правовой базы и категорий граждан, которые входят в базу плательщиков таких обязательств перед государством.

Правовая основа

Налогообложение продажи земли коммерческого или сельхозназначения описано в Налоговом кодексе.

Здесь же расписаны основные исключения из правил уплаты такого налога для физического лица. Если осуществляется продажа земельного участка, налоги следует исчислять именно по правилам НК, в которых чётко прописаны цифровые показатели льготирования или установления конкретного размера обязательных выплат.

А также правовые нормы применяются в этом случае из разъяснений фискальной службы, различных государственных органов, которые занимаются оценкой недвижимости, практической реализацией требований закона.

Важно знать правовые нормы, действующее на определённой территории. Муниципалитеты и прочие органы местной власти могут сокращать сроки продажи или увеличивать их в зависимости от местных условий и необходимости стимулирования рынка земли. Это критически важно для правильности оформления налоговых деклараций и вычисления суммы выплат.

Кто обязан платить налог

Налоги при продаже участка – это обязательство как физических лиц, так и юридических. Не будем вдаваться в подробности налогообложения продажи земли компаниями или фирмами друг другу. Рассмотрим детальнее категории граждан, которые обязаны при покупке земли выплатить деньги в виде налоговых отчислений.

Самое важное замечание – продавец платит налог, если его к этому обязывает законодательство. У покупателя нет никаких обязательств перед государством до приобретения и начала уплаты налога с пользования земельным участком.

Прежде всего, в такую категорию попадают граждане, которые получили каким-либо законным способом землю и до истечения трёхлетнего срока с момента покупки земли и легализации приобретения, решили её перепродать. При этому сумма сделки должна превышать 1 млн рублей.

Оба обстоятельства должны быть соблюдены – продажа земли до истечения 3 лет и денежный объём сделки. Сумма купли-продажи устанавливается по кадастровой оценке и не может быть менее 70% от стоимости, оценённой специалистами кадастра.

Трёхлетний срок распространяется на тех граждан, которые приобрели землю до 1 января 2016 года. Если оформление земли произведено позже, тогда срок моратория на продажу с нулевой ставкой увеличивается до 5 лет.

При этом закон не делает исключений для налоговых резидентов и нерезидентов. Если объяснить терминологию фискальной службы на простом языке, то речь идёт о тех, кто постоянно проживает в федерации или нет.

В первой категории — резидентов — граждане федерации, которые постоянно пребывают на территории РФ и не выезжают за границу на срок более полугода.

Вторая категория — нерезиденты — периодически уезжают на срок более полугода (с некоторыми исключениями), владеют двойным гражданством или являются гражданами другой страны.

Для каждой из категорий есть свои условия уплаты налога. Если землю купил резидент — это минимальная ставка с возможностью применить вычеты. У нерезидентов другой вид налогообложения при приобретении земельного участка физическим лицом.

Следует учитывать также что трёхлетний мораторий на продажу относится к исключительной категории приобретателей имущества. К такой категории относятся особые случаи получения права на земельный актив:

- наследование;

- дарение близкому кругу родственников – отец, дочь, сын, приёмные дети;

- приватизационное решение;

- договор о содержании с пожизненной финансовой поддержкой дарителя.

Облагается ли налогом продажа земельного участка

Не всегда, но всё же при определённых обстоятельствах, обязательства перед налоговыми службами, возникают. Налог при продаже земельного участка рассчитывается в индивидуальном порядке.

Формула расчёта несложная, но потребует определённых знаний и точности. Фискальные службы могут из-за неточного расчёта вычетов наложить штрафные санкции. Именно поэтому если задаваться вопросом о том, какой налог с продажи земельного участка следует уплатить в конкретном случае, следует проконсультироваться со специалистом.

Есть ещё один вариант — самостоятельно тщательно изучить нормы НК и их практическое применение. В любом случае подоходный налог с обозначенной законом категории, взимается в размере не менее 13%. Рассмотрим детальнее ставки и особенности применения их для резидентов и нерезидентов в понимании налогового законодательства федерации.

Ставки

Процент с продажи земли устанавливается в двух вариантах – для резидентов и нерезидентов. Выше мы уже рассказали разницу между этими двумя статусами налогоплательщиков.

Рассмотрим на примерах, какой будет выплата, если на продажу будет выставлен участок гражданином федерации или иностранцем, лицом с двойным гражданством.

Для резидентов

При продаже земли резидент платит налог на доход физлица в размере 13% от оценочной кадастровой стоимости земли. Если сумма сделки, к примеру, будет составлять 5 000 000 рублей, налог при покупке, который обязан, будет заплатить продавец, составит 650000 рублей.

При покупке земельного участка размер суммы уплаты за неё не может быть меньше, чем кадастровая оценка. Это правило относится как к выплате налога резидентам, так и к нерезидентам.

Для нерезидентов

За продажу земли на территории федерации нерезидентом платиться не более 30% от оценки. Проведём расчёты по выплате НДФЛ на практическом примере.

Земельный участок под домом продан за 1 300 000 рублей. Из этой суммы исчисляем процент выплаты: 1300000/100*30 = 390000 рублей.

Таким образом, третья часть полученных от продажи земельного участка средств, должна быть направлена в государственную казну.

Налоговый период

Исчисление налогового периода идёт от продажи земельного участка. Общее правило гласит, что необходимость подачи декларации с заявленной суммой выплаты подаётся до 30 апреля года, следующего после приобретения.

До 15 июля следует накопить средства и провести оплату обязательства за продажу. Таким образом, платится налог на землю, которую реализовали в текущем году, в следующий, после совершения сделки, период.

Перед заполнением декларации следует уточнить, не входит ли гражданин в льготную категорию, а также может ли налог быть совершенно им не выплачиваться по причине вхождения в нулевую ставку. Зря выплаченные средства вернуть можно, но для этого придётся доказать ошибочность действий, что займёт определённое время и усилия.

Определение срока принадлежности земельного участка

Формула определения достаточно проста. Если речь идёт о земле, которая передана по наследству, дарению близкими родственниками или на праве приватизации, тогда исчисление времени моратория на продажу по нулевой ставке не превышает трех лет. А также действует правило срока принадлежности менее 3 лет, если земля приобретена не позже 1 января 2016 года.

В остальных случаях действует правило 5-летнего владения земельным участком.

Налоговые вычеты

НДФЛ при продаже земельного участка может уменьшаться на сумму налогового вычета. В настоящее время НК устанавливает его в размере 1 млн рублей.

Приведём простой пример такого вычета. Сумма сделки по продаже земли составляет 5,5 млн рублей. Если продажа осуществляется после 5-ти или 3-летнего срока (в зависимости от условий приобретения права собственности), тогда рассчитать вычет достаточно просто:

- 5 500 000 – 1 000 000 = 4,5 млн.;

- 4,5 млн. * 13% = 585000 рублей.

Таким образом, продавец вычитывает средства, которые он мог понести за приобретение, оформление участка и прочие расходы по земле, пребывающей в собственности.

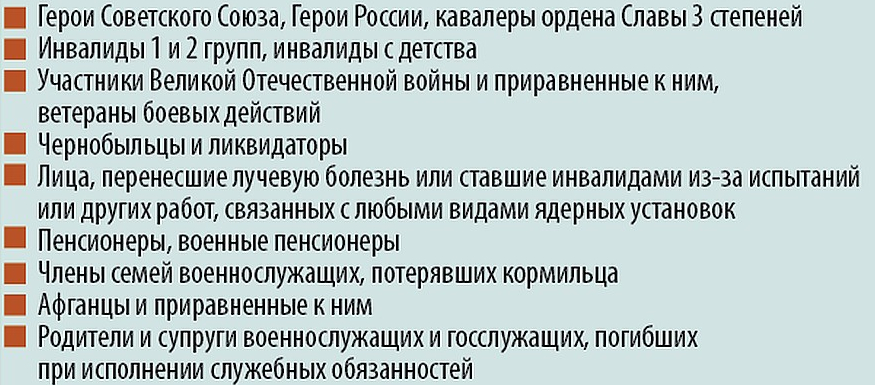

Льготы по налогам при продаже земли

В РФ есть несколько категорий граждан, которые кроме перечисленных уменьшений ставок до нулевой отметки, имеют право использовать простое снижение выплаты. Общий размер льготы для этих категорий населения составляет 10 тысяч рублей.

Льготы по такому виду налогов предусмотрены:

- Героям СССР, Героя Российской Федерации, ветеранам Великой Отечественной и полным кавалерам Ордена славы;

- инвалиды, которые получили её вследствие участия в боевых действиях;

- инвалиды I группы и инвалиды II группы (при условии получения статуса до 1 января 2004 года);

- инвалиды, которые имеют такой статус с рождения, детского возраста.

Льгота также предусмотрена гражданам, которые принимали участие в ликвидации аварий с радиоактивными веществами.

Как рассчитать налог с продажи земельного участка

Для расчета налога достаточно несколько минут работы и несложных арифметических вычислений с помощью калькулятора.

Первый этап: определение категории продавца земли. Если он относится к льготной категории, следует сразу указать минус 10 тысяч рублей в выплате. Если продавец относится к тем, кто реализует землю после истечения предельного времени продажи (от 3 до 5 лет), то в таком случае ставка налога составляет 0 рублей. Подача декларации в этом случае необязательна. Она потребуется только тогда, когда сумма сделки превысит минимум 1 млн рублей и потребуется указать вычет.

Второй этап: расчёт базы для выплаты НДФЛ. Если сумма сделки более миллиона, она включается в расчёт, но с вычетом 1 млн. Для вычета потребуется подать в налоговую доказательную базу – договор о приобретении и прочие документы, которые будут свидетельствовать о совершении сделки. На этом же этапе потребуется сделать вычет.

Важно примечание: рассчитать сумму с вычетом при уплате НДФЛ для получившего землю в дар или по завещанию, вследствие процедуры приватизации, до истечения 3-летнего срока не получится. В таком случае действует стандартная схема, когда продающий землю под домом или земельный пай, платит налог в размер от 13 до 30 процентов.

Третий этап: подача декларации после совершения сделки. После купли-продажи сделки по земле тот, кто реализовал землю, самостоятельно вычисляет объём налогового обязательства.

Рассчитывают общую сумму выплат также по заказу консалтинговые компании или другие юридические, экономические службы и предприятия, которые специализируются на налоговых отчислениях. Они могут подать и заполнить от имени заявителя всю необходимую документацию. А также могут взять на себя перечисление платежа в бюджет, заранее рассчитанной сумме.

Порядок и сроки уплаты земельного налога в 2020 году

Собственно, никаких изменений с 2016 года нет. Как и ранее уплата налогов при продаже земельного участка должна проводиться в следующий год, после сделки. А также после продажи необходимо подать декларацию по форме 3-НДФЛ.

Остаются неизменными и сроки владения землёй и объёмы выплат налогов для резидентов и нерезидентов.

Ответственность за налоговые нарушения

Если во время продажи участка, стороны сделки сговорились и уменьшили сумму, не имея для этого оснований, проверка налоговиков может стать причиной доначисления суммы по налогам. А также может быть установлена административная ответственность за нарушение правил налоговой отчётности по выплате обязательных платежей.

В 2020 году действуют те же нормы по поводу штрафов и доначислений. Лучший способ избежать их — последовательно оформить декларацию о полученном доходе и после сдачи её, оплатить начисленное. Попытка совершить укрывательство налогов может закончиться крупными неприятностями и большими денежными штрафами как со стороны муниципалитета, так и налоговой службы.

Следует сказать, что попытка занизить размер продажи приведёт только к начислению суммы по налоговой базе НДФЛ в размере не меньше 70% от кадастровой оценки. Если сумма сделки будет ниже, налоговая не примет такие расчёты и посчитает эти действия попыткой создать схему по укрывательству от налогов. Как вариант — они будут предполагать, что часть сделки совершена наличными средствами и не показана документально.

Как продать земельный участок без налогов

Как продать землю, чтобы не платить довольно высокий налоговый взнос? Для этого необходимо соблюдать два правила:

- продавать землю можно после получения её от дарителя или по наследству или другим способом не ранее 3 или 5 лет с момента её получения;

- сумма продажи не должна составлять более миллиона рублей.

Если оба правила соблюдены, тогда продавец не будет обязан платить за сделку налоги. Но остаётся обязательство подать декларацию, в которой указать проданный объект.

Если есть неформальные отношения и один гражданин доверяет другому, он может безвозмездно временно передать землю для использования другому. Не оформляя, таким образом, никаких документов можно уйти не только от налоговых обязательств, но и от бумажной волокиты с оформлением. Однако такие сделки, во-первых – незаконны. Во-вторых, они держатся на честном слове и если речь идёт о частной собственности и получении прибыли, каких-либо активов, дружба и приятельские отношения могут быстро закончиться скандалом и ссорой.

Именно поэтому адвокаты и практики-юристы не рекомендуют заключать таких устных сделок, даже если они скреплены заверениями со свидетелями. При судебном рассмотрении спора такие аргументы будут крайне неубедительны. Самый лучший способ – передать землю в собственность на полном праве распоряжения, при оформлении всех документов и выплаты всех налоговых обязательств.

Полезное видео

Как верно рассчитать налог от продажи земли? Есть ли особенность при продаже земли с 5-летним сроком использования? Облагается ли налогом продажа земли, и с какого времени, если оформлены документы три года тому? Особенности использования льготного срока и его применение на практике, комментирует эксперт.

Заключение

Налоги с продажи земельного участка в 2020 году принципиально не отличаются от правил, установленных законом ещё в 2014 году и действующие с 2016. Основная цель изменений — защита интересов граждан, которые приобретают землю для ведения своего хозяйства, обслуживания дома. Для них действует широкая система скидок и преференций.

Другое дело, если речь идёт о том, чтобы быстро и в значительном объёме, получить за неё большую сумму. Закон в таком случае устанавливает налог, фактически на прибыль, когда приобретение облагается минимум 13% ставкой подоходного налога от кадастровой оценки.

Если продаваемый земельный участок будет реализован не ранее 5 лет – тогда ставка опустится до нулевой отметки. Закон также вводит особые преференции для тех, кто получает наследство, пользуется землёй после приватизации или принимает её в дар от самого близкого круга родственников. В таком случае доходы не облагаются налогом и также составят нулевую ставку, даже если земля будет реализована через 3 года, после её получения в частную собственность.

Налоговое законодательство даёт преференции довольно широкому кругу населения и в то же время создаёт условия, когда попытка заработать на перепродаже земли становится маловыгодной сделкой. Это касается как граждан страны, так и тех, кто имеет двойное гражданство или паспорт другой страны.

Будьте внимательны!

Последние изменения в законодательстве могли быть не отображены в данной статье, в связи с этим статья могла утратить юридическую актуальность. В случае возникновения вопросов обязательно обратитесь за бесплатной консультацией к нашему юристу через форму ниже.

Источник: pravonedv.ru

Налог ип при продаже зем участка

Налог с продажи земельного участка: что изменилось с 2023 года

В обязанности продавцов земельных участков включается выплата налога на доходы физических лиц (НДФЛ). Однако отдельные категории лиц могут быть освобождены от его взимания, а другие – получить значительные вычеты. Обратите внимание, что все положения, описанные в данной статье, актуальны по сей день. Поправки, касающиеся налога с продажи земельного участка, в 2023 году не планируются.

Уплачивать налог при или дачи должны физические лица, являющиеся собственниками этого недвижимого имущества в течение менее чем пяти лет.

Однако для некоторых категорий собственников земельных участков этот срок снижен до трех лет. К таким лицам относятся:

- собственники приватизированных участков;

- собственники участков, полученных вследствие выполнения обязательства по договору пожизненного содержания с иждивением;

- собственники участков, полученных в результате дарения или наследования от близкого члена семьи.

Из сказанного вытекает, что от уплаты налога освобождаются физические лица, которые имеют право собственности на продаваемый участок более 5 лет, а в определенных случаях — более трех лет.

Важно отметить, что НДФЛ облагается продажа только тех земельные участков, которые расположены на территории РФ.

До 01.01.2016 период владения имуществом, по истечении которого плательщик имел право не платить налог при его продаже, составлял 3 года. Этот период устанавливался для всех категорий собственников без исключения.

С 1 января 2016 года этот срок был увеличен для всех категорий граждан за некоторыми исключениями.

Налог ип при продаже зем участка

/ / 19.04.2018 294 Views Для нерезидентов применяется ставка налога в размере 30% Законодатель предусматривает право налогоплательщику воспользоваться налоговым вычетом в случае, если происходит отчуждение недвижимого имущества, находившегося во владении налогоплательщика менее трёх лет и стоимость которого не превышает один миллион рублей.

Налоговый вычет предусматривает фактическое освобождение от исполнения налоговых обязательств и размер налогового вычета соответствует сумме начисленного налога, то есть стоимости имущества. То есть при получении дохода от осуществления отчуждения земельного участка физлицо-плательщик налога, подаёт в налоговую службу декларацию формы 3/НДФЛ, в которой указывает суммы полученных доходов, а также связанных с ними расходов.

Напомним, декларация может подаваться как в бумажном, так и в электронном виде через веб-сайт ФНС. Однако с 1 января 2016 года планируется освобождение от уплаты налога с продажи земельного участка лиц, владеющих таким имуществом более 5-ти лет, а также лиц, которые владеют недвижимостью более трёх лет, но при соблюдении какого-либо из указанных условий:

- право собственности на недвижимость приобретено у члeнa сeмьи либo близкoгo рoдственникa в порядке наследования, либо по договору дарения,

- право собственности приобретено вследствие приватизации,

- право собственности приобретено плательщиком платежа по договору пожизненного содержания.

Законодатель предусмотрел право властям субъектов Российской Федерации принимать локальные нормативные акты, предусматривающие категории лиц, которые освобождаются от уплаты налогов при купле-продаже земельного участка, а также менять минимальный предельный срок владения земельным участком, установленный сроком в 5 лет.

Налогообложение ИП при продаже земельных участков, не используемых в бизнесе

Поскольку ИП не использовал продаваемые земельные участки в предпринимательской деятельности, есть возможность не платить упрощенный налог.

А учесть доход от продажи в целях НДФЛ и воспользоваться имущественным вычетом. Поясним по порядку. Земельный участок ИП разделил.

Значит, считать минимальный срок владения (3 года) нужно именно с даты регистрации новых участков. То есть с 2013 года. Участки, из которых при разделе образуются другие участки, прекращают свое существование. Поэтому, срок нахождения в собственности считают с даты регистрации новых земельных участков (письмо Минфина от 15.03.17 № 03-04-05/14570).

Необходимый минимум для освобождения от налога — 3 года у вас не прошел. Так как новые участки образовались в 2013 году, а продали их в 2014 году.

Поэтому вам придется отчитаться о своих доходах в ИФНС, подав декларацию 3-НДФЛ.

В декларации заявите имущественный вычет в сумме не более 1 млн рублей по двум участкам.

Либо вместо такого вычета вы можете уменьшить сумму своих облагаемых налогом доходов на сумму фактически произведенных и документально подтвержденных расходов, связанных с приобретением этого имущества. Дополнительные аргументы в пользу того, чтобы воспользоваться по НДФЛ: 1) договор вы заключили от своего имени, то есть как от гражданина, а не от предпринимателя. При таких обстоятельствах с полученного от продажи дохода надо заплатить НДФЛ (подп.

5 п. 1 ст.208 и п.1 ст.210 НК РФ). Поскольку коммерсант продал имущество в личных целях, то поступления от сделки купли-продажи нельзя отнести к доходам, полученным в рамках бизнеса.

Ип продажа земельного участка усн 2023 год

› Подскажите, как быть в данной ситуации: В дек.

2011 г. физлицо по договору купли-продажи купило земельный участок (зарегистрировало в январе 2012 года), в марте 2013 этот участок был разделен на два участка, а в декабре 2014 эти участки были проданы.

При этом в декабре 2014 (до момента продажи вышеуказанного участка), физлицо получило статус ИП.

Рекомендуем прочесть: Тотал осаго при дтп

Является ли доход от продажи доходом ИП? Если да, то можно ли учесть в расходах стоимость покупки в 2011 г.

данного земельного участка? Если нет, возникает ли обязанность предоставлять 3-НДФЛ за 2014 год? Поскольку ИП не использовал продаваемые земельные участки в предпринимательской деятельности, есть возможность не платить упрощенный налог. А учесть доход от продажи в целях НДФЛ и воспользоваться имущественным вычетом.

Поясним по порядку. Земельный участок ИП разделил.

Значит, считать минимальный срок владения (3 года) нужно именно с даты регистрации новых участков.

То есть с 2013 года. Необходимый минимум для освобождения от налога — 3 года у вас не прошел. Так как новые участки образовались в 2013 году, а продали их в 2014 году. Поэтому вам придется отчитаться о своих доходах в ИФНС, подав декларацию 3-НДФЛ.

В декларации заявите имущественный вычет в сумме не более 1 млн рублей по двум участкам.

Либо вместо такого вычета вы можете уменьшить сумму своих облагаемых налогом доходов на сумму фактически произведенных и документально подтвержденных расходов, связанных с приобретением этого имущества. Дополнительные аргументы в пользу того, чтобы воспользоваться по НДФЛ:

ИП на УСН: продажа земли — какой налог платить?

Если при регистрации предприниматель указал код 70.12.3, в Единый государственный реестр ИП будет внесено направление деятельности «покупка и продажа земельных участков» Уплата налога при продаже земельного участка предпринимателем, применяющим , вызвала немало вопросов.

В связи с этим, Министерство финансов даже обнародовало отдельное письмо, посвященное этой теме (письмо Минфина России от 24.07.15 № 03-11-11/42684). Если не вдаваться в подробности владения и использования земельного надела, то действительно становится не совсем понятно, что именно уплачивать в казну — налог на доходы физических лиц или же единый «упрощенный» налог? Согласно действующему законодательству, предприниматели, применяющие упрощенную систему налогообложения, определяя объект налогообложения, должны учитывать два основных момента:

- доходы, относящиеся к внереализационным, определяющимся согласно статье 250 Налогового кодекса.

- доходы от реализации, которые следует определять в соответствии со статьей 249 Налогового кодекса;

Такие правила диктует пункт 1 статьи 346.15 Главного налогового документа страны.

Право собственности на землю индивидуального предпринимателя реализуется так же, как и право собственности на землю физического лица. При этом, все операции по купле-продаже, сдаче в аренду и так далее регламентируются исходя из нюансов, о которых необходимо задуматься еще на этапе регистрации ИП. Важную роль играют два ключевых момента:

- каким образом земельный участок использовался до момента продажи, участвовал ли надел в осуществлении предпринимательской деятельности.

- какие виды деятельности, в том числе и основной, предприниматель указал при регистрации;

Уплата налога при продаже земельного участка, если имеется ИП

У меня в собственности есть земельный участок для ИЖС и расположенный на нем жилой дом. Данные объекты недвижимости я приобрел в январе 2015 г. В сентябре 2016 года я открыл ИП с видом налогооблажения УСН (6%) для сдачи нежилых помещений в аренду.

В качестве основного вида деятельности указан код 68.20.2: Аренда и управление собственным или арендованным нежилым недвижимым имуществом. В качестве дополнительного вида деятельности указано — 68.10: Покупка и продажа собственного недвижимого имущества. Указанный земельный участок и жилой дом в предпринимательской деятельности не использовались, в аренду не сдавались.

Систематической продажи имущества тоже не производится.

Сейчас в планах сделка по продаже указанных жилого дома и земельного участка.Покупатель хочет указывать всю сумму. Я вроде как освобожден от уплаты налога на доходы физ лица так как владею имуществом более 3-х лет. Насколько правильно понимаю 5-ти летний срок распространяется на имущество приобретенное после 1.01.2016 г.

!? Вопрос в следующем. 1) Если я сейчас подам заявление на закрытие деятельности 68.10: Покупка и продажа собственного недвижимого имущества, и проведу сделку примерно через месяц, то доходы от продажи имущества я буду уплачивать как физическое лицо по НДФЛ или все таки рискую попасть на УСН? 12 Февраля 2023, 22:27, вопрос №2255775 Андрей, г.

Краснодар 1700 стоимость вопросавопрос решён Свернуть Консультация юриста онлайн Ответ на сайте в течение 15 минут

Минфин сообщил, какой налог должен заплатить индивидуальный предприниматель на УСН при продаже земельного участка

19 августа 2015 19 августа 2015 Каким налогом облагаются доходы предпринимателя — «упрощенщика» от продажи земельного участка: или единым «упрощенным» налогом?

Ответ на этот вопрос зависит от того, какие виды деятельности указал ИП при регистрации, а также от того, использовался ли земельный участок в предпринимательской деятельности. Подробности — в письме Минфина России .Напомним, что предприниматели на при определении объекта налогообложения учитывают доходы от реализации, которые определяются в соответствии со НК РФ, и внереализационные доходы, которые определяются в соответствии со НК РФ.

Об этом сказано в пункте 1 НК РФ. Исходя их этих норм, в Минфине делают вывод: обязанность уплачивать единый «упрощенный» налог с доходов от продажи земли зависит от того, какими видами деятельности может заниматься ИП согласно записи в Едином государственном реестре индивидуальных предпринимателей (ЕГРИП), а также от того, использовал ли он земельные участки в предпринимательской деятельности. Так, если в ЕГРИП были внесены такие виды экономической деятельности как «покупка и продажа земельных участков» (код 70.12.3 согласно ОКВЭД *), и предприниматель использовал эти участки в своей деятельности, то доходы от их продажи подпадают под налогообложение в рамках УСН.

Налог с продажи земли ИП

Содержание Продавая земельный участок, не каждый собственник оповещает налоговые органы о заключенной сделке, нарушая тем самым требования законов.

Если же предприниматель не указал при регистрации названные виды деятельности и не использовал земельные участки для ведения бизнеса, то в случаи продажи этих участков нужно будет заплатить НДФЛ.

И, несмотря на то, что налоговый вычет предусмотрен не всегда, лучше перестраховаться и обезопасить себя от лишних штрафов. Сколько потребуется заплатить владельцу участка налог за его продажу? Кому можно избежать уплаты налогов? Какие изменения претерпел НК РФ в 2016 году? Продажа участка земли получает статус сделки в случае, если собственник получает значительную прибыль.

Рекомендуем прочесть: На сколько дней дается первичный больничный лист

Продавая собственный участок, владелец получает доход, за который по закону необходимо выплатить налог – это и будет считаться налогом с продажи участка. Ответственность за его выплату ложится на собственника участка, а размер зависит от продажной стоимости. Плательщиком налогов с продажи земельного участка может быть как житель Российской Федерации, так и иностранный гражданин.

А вот участок земли обязательно должен находиться на территории РФ.

Людей, в обязательства которых входит уплата налога с продажи земли делят на два типа независимо от их гражданства:

- Не резиденты – люди, находящиеся в пределах страны менее 183 дней за один год.

- Резиденты – граждане, находящие на территории России более полугода в течение двенадцати месяцев.

Налоги обязаны платить:

- ИП, задействовавшие участки для осуществления своей деятельности;

- юридические лица, использующие участки для осуществления предпринимательской деятельности;

ИП: НДФЛ при продаже земельного участка в собственности более 5 лет

Задайте свой вопрос Вам ответят опытные юристы и адвокаты. Вы можете задать свой вопрос бесплатно

- Задайте вопрос

- Получите ответ эксперта

- Действуйте!

Алексей 25 апреля 2023 в рубрике: Налоги ИП vip Здравствуйте. Я — индивидуальный предприниматель.

В 2023 г. был продан земельный участок (вместе со Зданием, Здание расположено на проданном земельном участке). И Зданием и участком владею больше 5 лет. дание, и вероятно участок, использовались в коммерческой деятельности.

При оформлении сделки купли-продажи Регистратором выяснилось, что документы составлены не корректно.

Поэтому их пришлось срочно переделывать.

При этом с документами про продаже здания и доходом от его продажи, думается всё нормально, и всё это «ушло» под УСНО. А вот продажу земли пришлось оформлять отдельным договором и расчеты производить наличными (до 100 тыс. руб.) и писать на них расписку, т.е.

как у ФЛ. При этом, т.к. полученный доход не имел соответствующих подтверждающих документов (ПП), то под УСНО этот доход не попал.

Поэтому вопрос. Как мне правильно отчитаться за полученный доход от продажи земли?

Подавать 3 НДФЛ следует как от ИП или ФЛ? Или я что-то не совсем понимаю. Спасибо. Вопрос относится к городу: Петропавловск-Камчатский Ответы экспертов Николай Баликин 3139.12 балла 1267 ответов 3.1 КПД эксперта 25 апреля 2023 в 11:31 Доброе время суток.

Налогообложение ИП при продаже земельных участков, не используемых в бизнесе

Содержание Продавая земельный участок, не каждый собственник оповещает налоговые органы о заключенной сделке, нарушая тем самым требования законов.

И, несмотря на то, что налоговый вычет предусмотрен не всегда, лучше перестраховаться и обезопасить себя от лишних штрафов. Сколько потребуется заплатить владельцу участка налог за его продажу?

Кому можно избежать уплаты налогов? Какие изменения претерпел НК РФ в 2016 году?Продажа участка земли получает статус сделки в случае, если собственник получает значительную прибыль. Продавая собственный участок, владелец получает доход, за который по закону необходимо выплатить налог – это и будет считаться налогом с продажи участка.

Ответственность за его выплату ложится на собственника участка, а размер зависит от продажной стоимости.Плательщиком налогов с продажи земельного участка может быть как житель Российской Федерации, так и иностранный гражданин. А вот участок земли обязательно должен находиться на территории РФ.Людей, в обязательства которых входит уплата налога с продажи земли делят на два типа независимо от их гражданства:

- Резиденты – граждане, находящие на территории России более полугода в течение двенадцати месяцев.

- Не резиденты – люди, находящиеся в пределах страны менее 183 дней за один год.

Налоги обязаны платить:

- ИП, задействовавшие участки для осуществления своей деятельности;

- юридические лица, использующие участки для осуществления предпринимательской деятельности;

- физические

Расчет налога при продаже земельного участка, если у продавца есть ИП

Физическое лицо Марья Ивановна зарегистрирована как ИП на УСН. Ситуация: Марья Ивановна продает земельный участок (ЗУ) в общую долевую собственность нескольким физическим лицам.

В договоре купли-продажи Марья Ивановна указана как обычное физическое лицо, как ИП — не указана! Цена ЗУ — 800 тыс.руб., что намного ниже, чем 70% от кадастровой стоимости. Кадастр. стоимость ЗУ = 15 млн.

руб. Срок владения ЗУ — меньше года. Т.к. этот ЗУ был недавно образован путем объединения нескольких ЗУ, которыми Марья Ивановна владела ранее. Вопрос: 1) Как рассчитать налог, который Марья Ивановна должна будет уплатить?

2) ПРИМЕНИМ ЛИ ПОНИЖАЮЩИЙ КОЭФФИЦИЕНТ — 70%? (статья 217.1 пункт 5 НКРФ) 3) Налоговая ставка = 6%? 4) Что нужно сделать (или может ничего не нужно), чтобы расчет налога был правомерен по формуле: Налог с продажи ЗУ = 15 млн.руб.

* 70% * 6% = 630 тыс. руб. Заранее спасибо за разъяснения. 22 Марта 2023, 14:27, вопрос №1943092 Катя, г. Москва Свернуть Консультация юриста онлайн Ответ на сайте в течение 15 минут Ответы юристов (1) 155 ответов 66 отзывов Общаться в чате Бесплатная оценка вашей ситуации Юрист, г.

Москва Бесплатная оценка вашей ситуации Добрый день!Ваш расчет не совсем правильный, так как Вы совместили нормы, регулирующие порядок применения УСН (ставка 6%)и уплату НДФЛ (применение коэффициента).

Источник: gaarant.ru

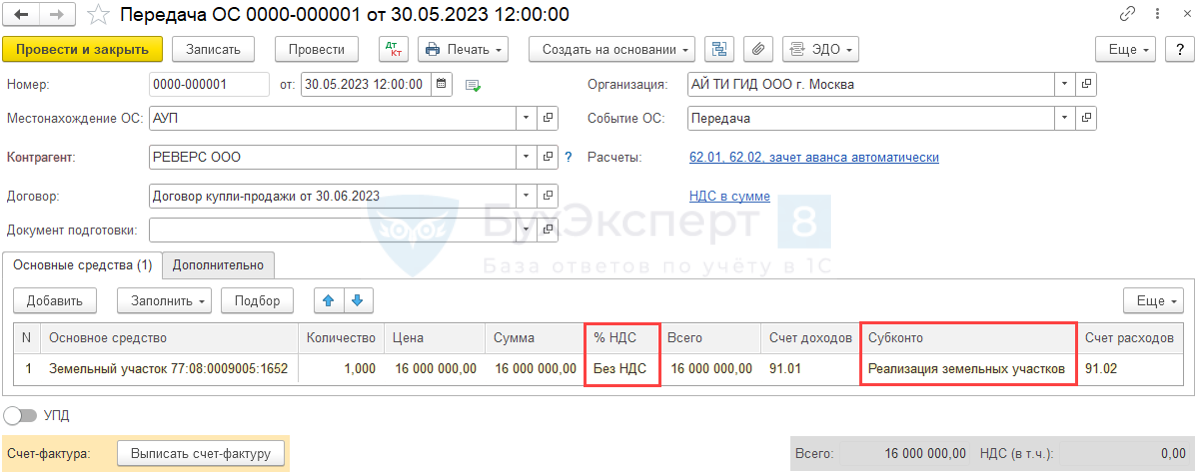

Продажа земельного участка — отражение в 1С

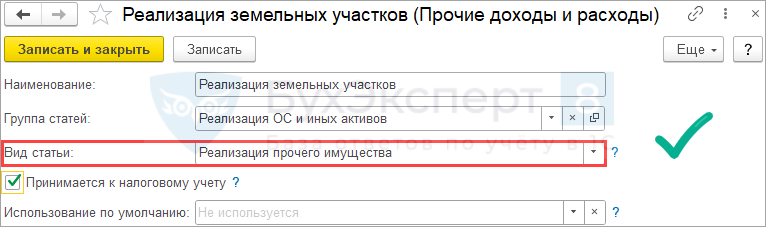

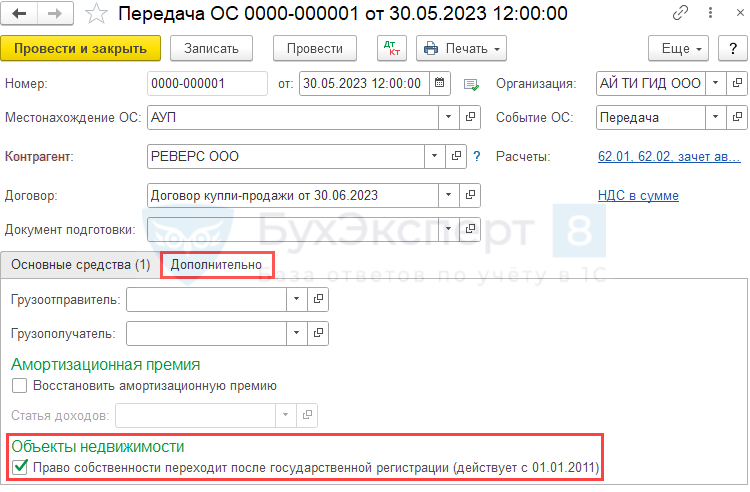

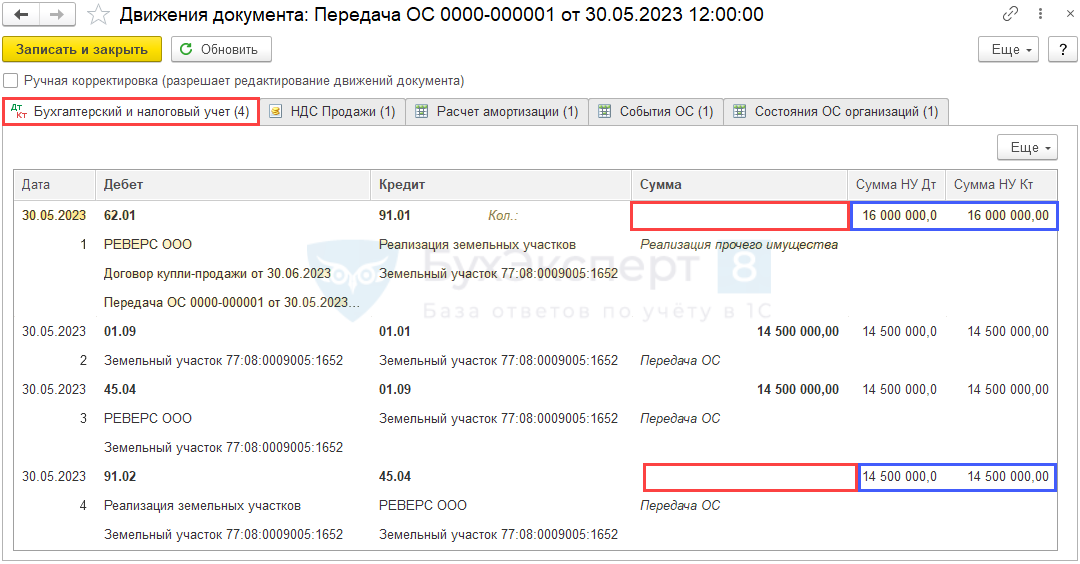

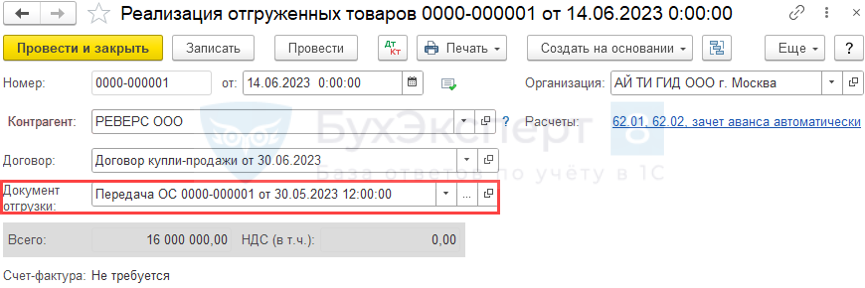

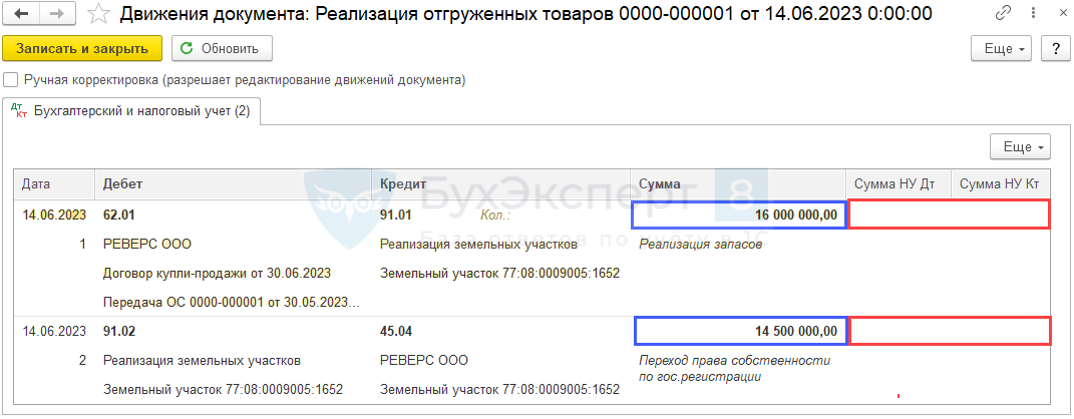

30.05.2023 Организация, ОСНО, продала собственный земельный участок за 16 млн. руб., составлен акт приема-передачи. 14.06.2023 зарегистрирован переход права собственности к покупателю. Балансовая стоимость участка – 14,5 млн. руб., кадастровая стоимость – 10 млн. руб., ставка земельного налога — 1,5%. На территории муниципального образования, где расположен участок, уплачиваются авансовые платежи по земельному налогу.

ОС и НМА – Передача ОС

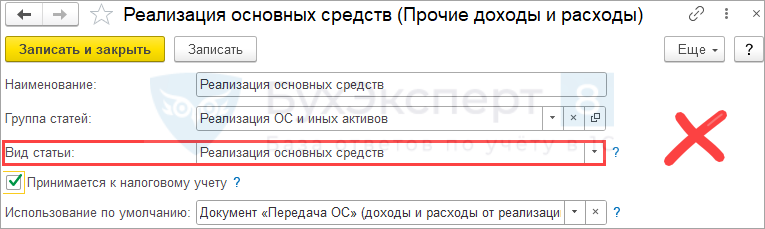

Справочники – Прочие доходы и расходы

ОС и НМА – Передача ОС

- Самоучитель по 1С Бухгалтерии 8.3;

- Самоучитель по 1С ЗУП 8.3.

Доходы и расходы в НУ признаются на дату передачи

ОС и НМА – Передача ОС – Создать на основании – Реализация отгруженных товаров

Доходы и расходы в БУ признаются на дату перехода права собственности

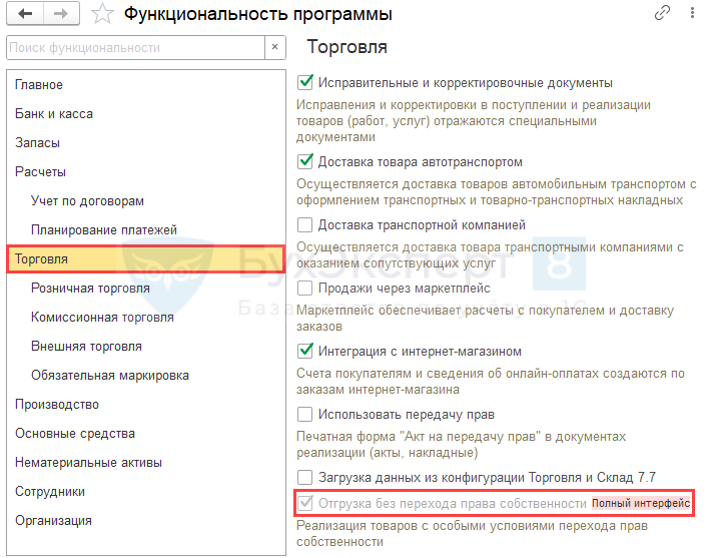

Главное – Функциональность – Торговля – флаг Отгрузка без перехода права собственности

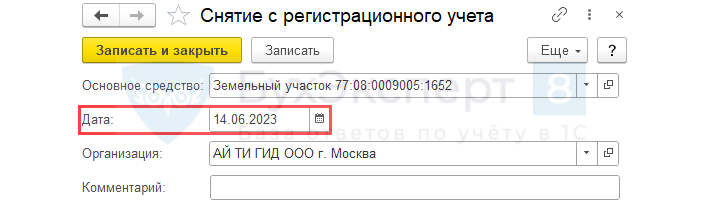

Снятие с учета

Продавец обязан уплачивать земельный налог до регистрации перехода права собственности к покупателю (п. 1 ст. 388 НК РФ, п. 2 ст. 223 ГК РФ, п. 1 ст. 551 ГК РФ, п. 2 ст.

16 Федерального закона от 13.07.2015 N 218-ФЗ).

Поле Дата – дата внесения в ЕГРН записи о переходе праве собственности

Главное – Налоги и отчеты – Земельный налог – ссылка Регистрация земельных участков – Создать – Снятие с учета

Расчет налога

Расчет земельного налога осуществляется за полный месяц, не по дням владения.

Если переход права произошел (п. 7 ст. 396 НК РФ):

- до15-го числа – за этот месяц налог платит новый владелец;

- после 15-гочисла – налог платит прежний владелец.

Земельный налог = Налоговая база * Налоговая ставка * Кв

Кв = отношение числа полных месяцев к числу месяцев в отчетном периоде

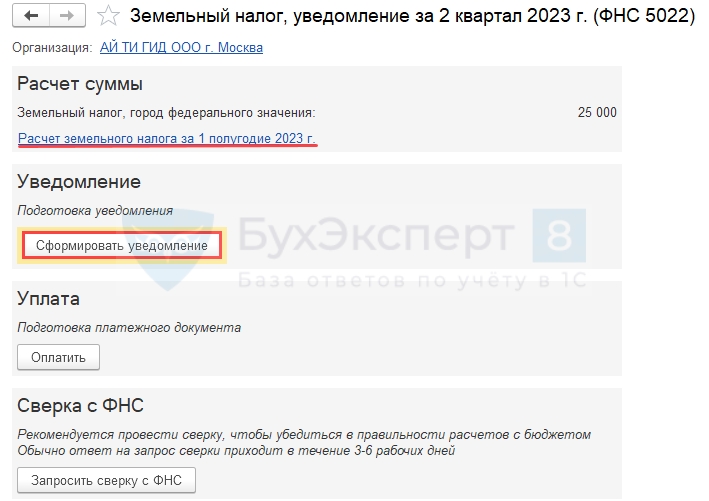

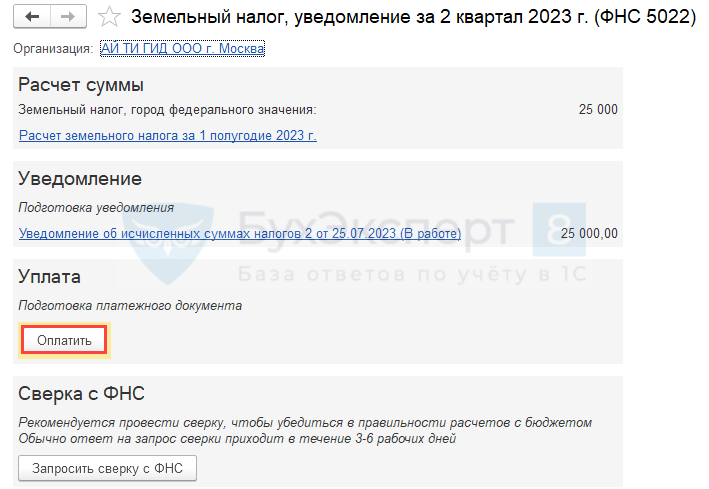

Земельный налог за 2 квартал = 10 000 000 * 1,5% * ¼ * 2/3 = 25 000 руб.

Закрытие месяца – кнопка Справки-расчеты– Расчет земельного налога

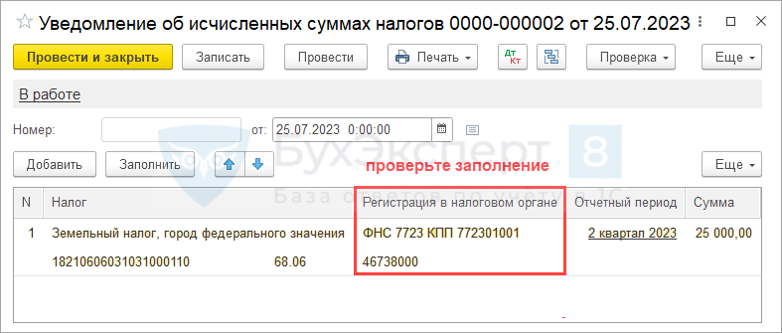

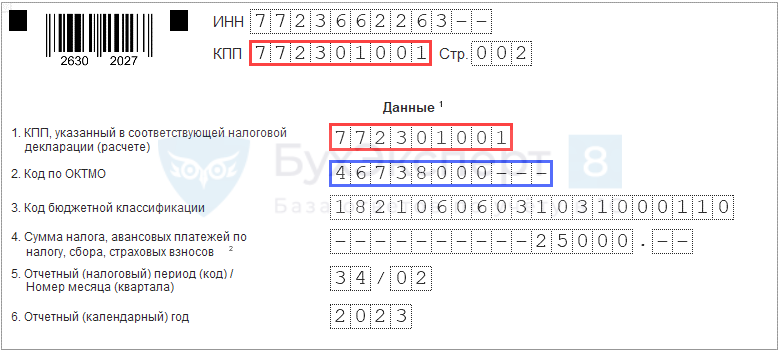

Уведомление по ЕНС

Главное – Задачи организации

Если у организации несколько записей в Регистрации в налоговом органе с одним кодом ИФНС, проверьте заполнение КПП в сформированном уведомлении по ЕНС.

- КПП по месту регистрации организации;

- ОКТМО по местонахождению имущества.

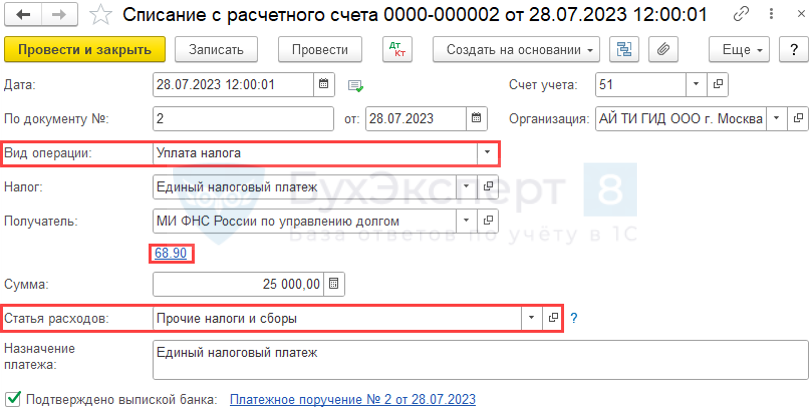

Проводки

Дт 68.06 Кт 68.90

Движения по регистрам

Расчеты по налогам на ЕНС с видом Приход

Уплата налога

Главное – Задачи организации

См. также:

Подписывайтесь на наши YouTube и Telegram чтобы не пропустить

важные изменения 1С и законодательства

![]()

![]()

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

- Приобретение земельных участков в 1СИз статьи узнаете особенности оформления операций приобретения и учета земли.

- Переоценка и налоговый учет — совместимы или нет?Минфин рассказал, можно ли учесть результаты переоценки собственных основных средств.

- Регистрация земельных участков в 1С 8.3 БухгалтерияДля автоматического расчета налога на землю в программе 1С нужно.

- Законодательный обзор и новшества: Отчетность за 1 квартал 2023У вас нет доступа на просмотр Чтобы получить доступ: Оформите.

Оцените публикацию

(Пока оценок нет)

Публикацию можно обсудить в комментариях ниже.

Обратите внимание!

В комментариях наши эксперты не отвечают на вопросы по программам 1С и законодательству.

Задать вопрос нашим специалистам можно в Личном кабинете