Текущий счет сейчас есть практически у каждого гражданина, который пользуется банковской картой. Его можно открыть самостоятельно по заявлению в банке, либо он открывается компаниями или государственными органами для выплаты пенсий и пособий, а также зарплаты. Им физические лица могут пользоваться каждый день для безналичной оплаты, привязав к нему пластиковую карту.

Расчетный счет открывается для индивидуальных предпринимателей и юридических лиц для расчетов с поставщиками, обязательных отчислений в фонды и так далее. Этот счет также может быть привязан к пластиковой карточке. Счет также предназначен для проведения безналичной оплаты.

Какая разница между расчетным и текущим счетом?

Разница т/с и р/с в том, что первый предназначается для физических лиц, которые не используют его для целей деятельности ИП, а пользуются им от имени себя как физического лица. Индивидуальный предприниматель использовать р/с для ведения бизнеса не может.

Т/с нельзя использовать в качестве р/с, но при этом расчетный счет можно использовать как текущий для оплаты каких-то покупок. При этом на остаток средств на нем проценты банк не начисляет, а т/с имеет такую возможность, хоть и не всегда.

Разница между расчетным счетом и текущим (ИП/РФ)

Т/с могут использовать исключительно физические лица, а расчетный счет может использоваться ИП и юридическими лицами для целей бизнеса или для личных целей в некоторых случаях. Определить, какой именно это счет, можно, посмотрев на комбинацию цифр.

Как отличить текущий и расчетный счет?

Если у вас уже есть открытый счет в банке, то прежде чем открывать еще один, стоит узнать, какой именно открыт счет – расчетный или текущий. Определить назначение банковского счета можно по цифрам, из которых он состоит.

Цифры как в р/с, так и в т/с формируются по определённым правилам. Структура выглядит следующим образом: ААА.ВВ.ССС.D.XXZZ.PР.М.NNNN. Для того, чтобы определить, какой именно счет перед вами, нужно посмотреть на первые три цифры счета. Эти цифры могут быть такими:

- 405 — это предприятие, которое находится в федеральной собственности

- 406 – организации, которые находятся у государства на праве хозяйственного ведения или оперативного управления;

- 407 – счета, открытые для ООО, индивидуальных предпринимателей или иных юридических лиц;

- 408 – счета, открытые для физических лиц.

Таким образом, банковские счета, которые начинаются с цифр 407 будут являться расчетными, а те, которые начинаются с цифр 408 – текущими, открытыми физическими лицами для получения безналичных денежных средств и распоряжения ими.

Корреспондентский счет банка — это набор из 20 цифр, который идентифицирует конкретное отделение банка. Найти его можно в перечне реквизитов территориального отделения кредитной организации.

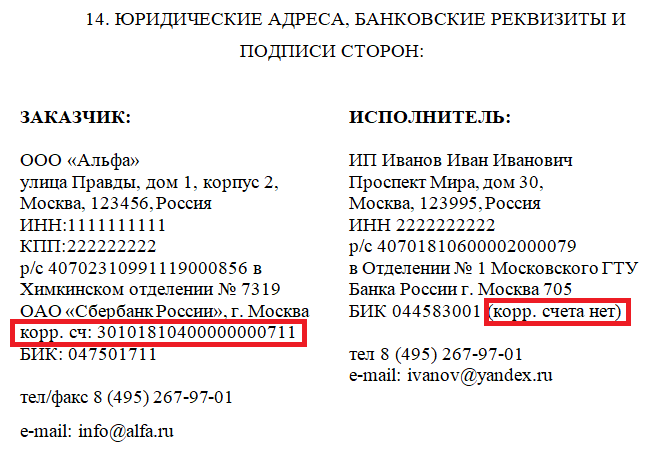

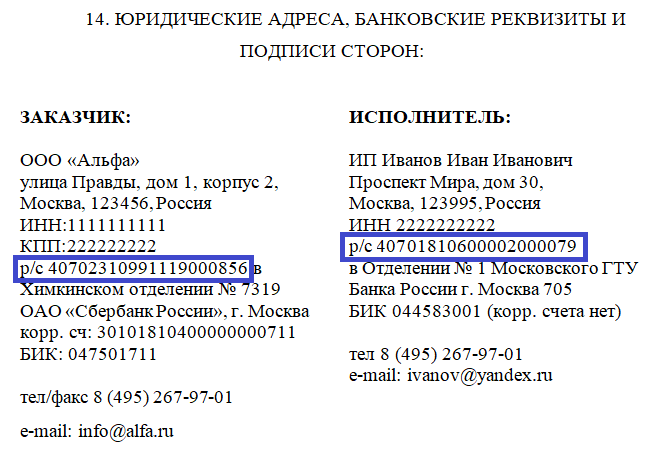

Для того чтобы совершать финансовые операции, связанные с переводом денег через банк, требуется этот банк идентифицировать. Например, если семье положены дотации на ребенка, которые переводят на банковскую карту родителя, требуется указать определенные реквизиты, в том том числе банковский корреспондентский счёт: что это и где его взять? Для начала посмотрим, как такие данные указываются в документах: например, договорах.

ИП и его текущий счет (ИП/РФ)

На картинке представлен образец договора между организацией и ИП. Пример показывает, как выглядит корреспондентский счет банка: это последовательность из 20 цифр.

Где найти данные

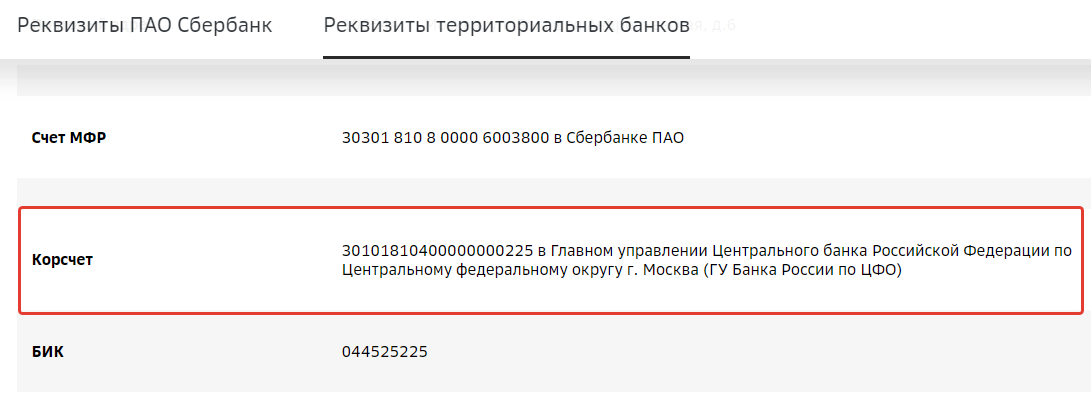

Самый очевидный путь — посмотреть на сайте банковской организации: корреспондентский счет банка указан в разделе «Реквизиты». Вот так, например, представлена информация на сайте Сбербанка.

ВАЖНО! Учтите, что корсчет в разных регионах разный.

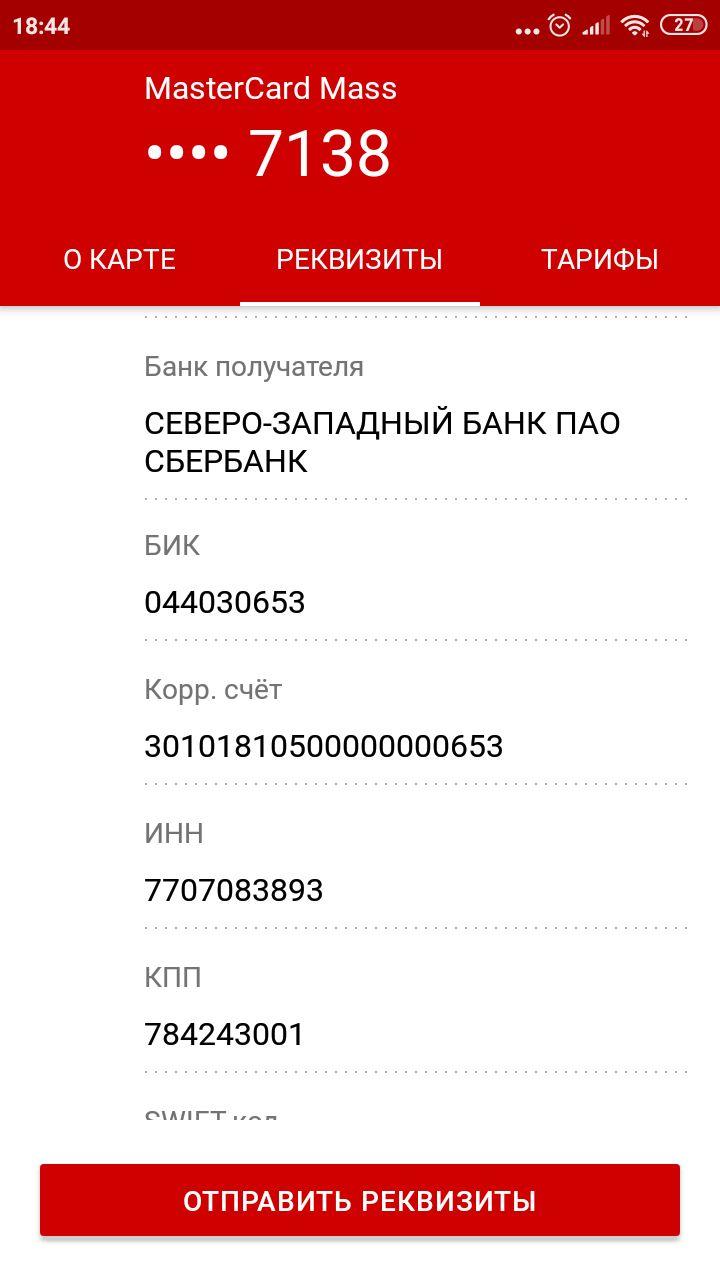

Еще один способ найти искомые цифры — это посмотреть их в мобильном приложении банка, если оно установлено. В разделе реквизитов можно не только увидеть цифры к/с банка получателя, но и сформировать выписку.

Подробнее о реквизитах

Корреспондентский счет открывается банком в другом кредитном учреждении или в ЦБ РФ. Распоряжается им непосредственно банк. К/с нужен для учета средств и операций, которые производятся другим банком в соответствии с особым договором — корреспондентским. Межбанковские операции по подобным договорам удобны клиентам: они могут пользоваться услугами любых кредитных организаций, но деньги в итоге поступят в тот банк и в ту ячейку, куда их отправляют.

Согласно законодательству, к/с состоит из 20 символов, первые из которых обязательно 301. Остальные формируются с учетом Справочника БИК, который ведет ЦБ РФ. Теперь надо разобраться, что такое БИК и номер корреспондентского счета. БИК — банковский идентификационный код, и в справочнике кодов содержится перечень участников платежной системы с подробной информацией о них, включающей и номер к/с. Структура справочника утверждена Положением Банка России от 06.07.2017 N 595-П.

Такой реквизит нужен не всегда. Например, он не требуется при переводах средств между филиалами одной и той же кредитной организации. Но если деньги переводят из одного банка в другой, он понадобится. И его надо правильно указать. Иначе средства могут потеряться, как письмо, при отправке которого написали неполный адрес.

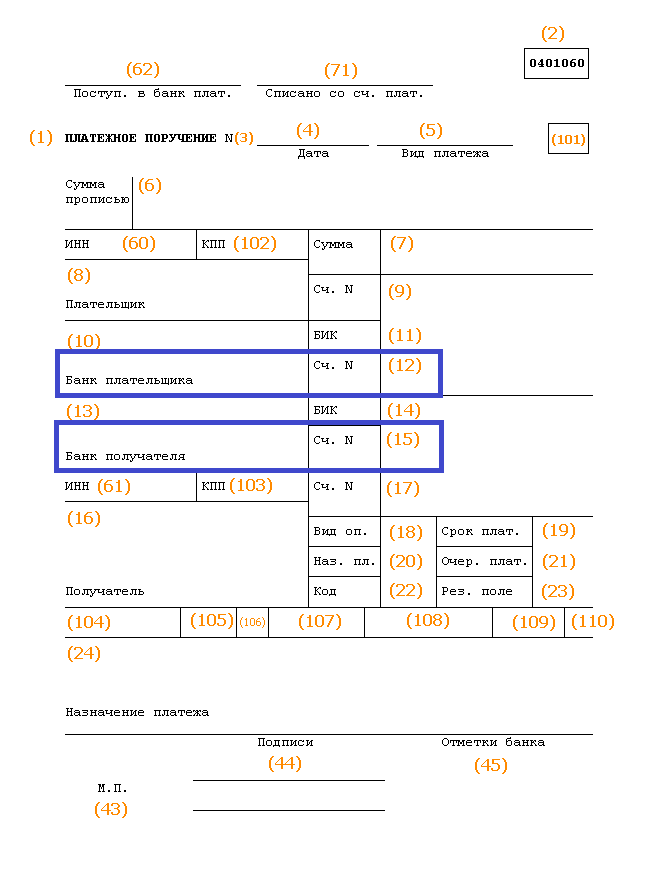

Что значит корреспондентский счет банка получателя и где его указывают? В платежных поручениях его указывают в полях 12 и 15 в соответствии с порядком заполнения платежек, прописанным в Положении ЦБ РФ № 383-П.

Что такое р/с в реквизитах

Самая главная комбинация цифр для предпринимателя — это номер его расчетного счета. Это то место, куда стекаются деньги компании или ИП по выполненным контрактам, откуда снимают наличные на различные нужды, перечисляют средства на закупку сырья, материалов, оплату труда, пр. Это личное хранилище рублей или иностранной валюты хозяйствующего субъекта.

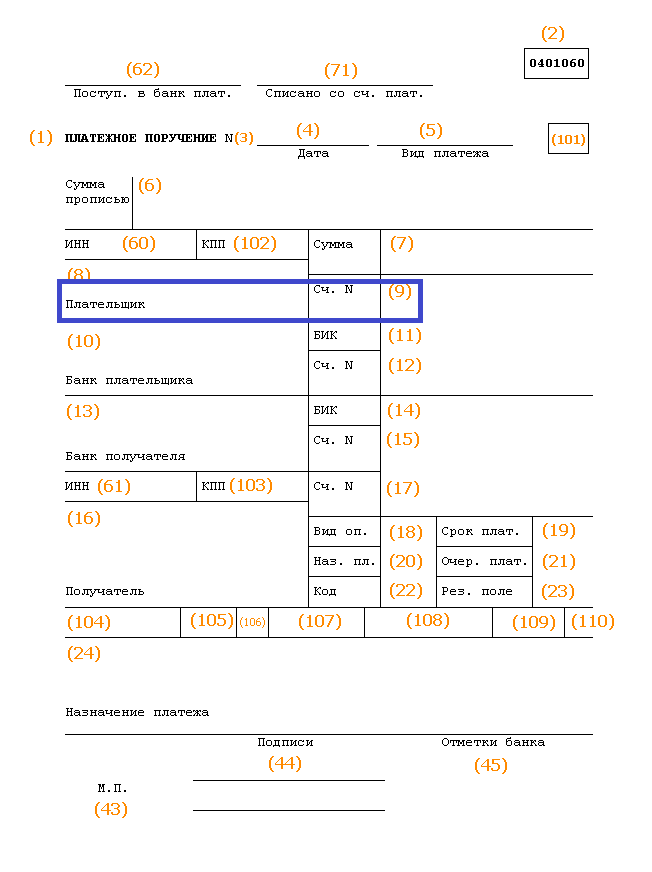

Информацию о р/с всегда указывают в договорах и при заполнении платежных поручений. Этот уникальный код, который тоже состоит из 20 цифр, вписывают в поле 9 (см. картинку).

Как не ошибиться с кодами

Если оба цифровых кода имеют одинаковое количество символов, как не ошибиться? И что будет, если их перепутать?

Ошибок удастся избежать, если запомнить, что корсчет начинается с комбинации 301. Это уникальное сочетание цифр в других реквизитах встречаться не может. Для р/с основные комбинации:

- 405 и 406 — для госкомпаний;

- 407 — для юридических лиц и ИП;

- 408 — для физических лиц.

Поскольку счета, открытые для хранения денег (вклады), начинаются с других символов, запомнить несколько комбинаций несложно.

Если все-таки ошибка при указании р/с появится, то деньги с него не спишутся или не поступят на него. Банковская организация заблокирует средства как невыясненные, а затем вернет отправителю. Платеж придется отправлять заново.

Если вы хоть раз задавались вопросами: «Переводить деньги на расчетный счет или корреспондентский?», «Как их различить: что начинается на 3, а что на 4?», получив счет от контрагента, эта статья для вас.

Если коротко, то:

Расчетный счет открывают ИП и юрлица, чтобы принимать оплаты по безналу.

Корреспондентский счет открывает банк в подразделении ЦБ РФ или другой кредитной организации. Он используется для осуществления межбанковских операций.

В платежных реквизитах могут фигурировать оба — важно понимать, как отличить расчетный счет от корреспондентского, и для каких целей используется каждый из них. Об этом и поговорим:

Прежде, чем перевести кому-то деньги, нужно проверить контрагента, потому что из-за неблагонадежного клиента или партнера счет вашей компании может быть заблокирован по 115-ФЗ. Не знаете, как?

Расчетный счет — место хранения денежных средств предпринимателя или предприятия. Все операции по расчетному счету выполняются только при наличии соответствующих распоряжений предпринимателя или ответственного лица организации.

Существует также понятие банковский счет. «Банковский счет — это расчетный счет или корреспондентский?», спросите вы. Правильный ответ — расчетный.

Как только предприятие регистрируется, оно обязано обратиться в банк и открыть такой счет. Открытие осуществляется достаточно оперативно после предоставления необходимого пакета документов. В дальнейшем расчетный счет требуется для проведения всех платежей, в первую очередь, налогов (внесение обязательных платежей в казну государства в наличном виде не допускается, поэтому и необходим расчетный счет в банке). Кроме того, между юридическими лицами действующими нормативными актами запрещены расчеты в наличной форме на сумму более 100 тысяч рублей, поэтому большая часть платежей за товары, сырье и материалы, различные услуги производится в безналичной форме с использованием расчетных счетов. Даже при наличии необходимой суммы в кассе предприятия, бухгалтер обязан будет не передать денежные средства в кассу контрагента, а внести их на расчетный счет в банк и выполнить платежную операцию.

Нужно вывести деньги со счета ООО? Важно сделать это в соответствии с законодательством, чтобы не вызвать интереса со стороны налоговой, иначе счет могут заблокировать, а вас оштрафовать.

Внешне расчетный счет представляет собой уникальный набор из двадцати цифр (лицевой счет компании в банковском учреждении), каждая из которых имеет свое значение. Обладая умением читать счета можно узнать форму собственности компании или ИП, вид валюты, в которой выполняются операции по счету, и так далее. Номер расчетного счета является обязательным реквизитом в платежных документах, который необходимо указывать партнеру для того, чтобы он мог перечислить деньги.

Нужно вывести деньги со счета ИП? Важно сделать это в соответствии с законодательством, чтобы не вызвать интереса со стороны налоговой, иначе счет могут заблокировать, а вас оштрафовать.

С помощью расчетного счета клиент банка может выполнять следующие операции:

- выполнять переводы необходимых сумм для оплаты поставщикам товаров и услуг, а также осуществлять перечисление обязательных платежей (налогов и взносов в государственные внебюджетные фонды);

- оприходование наличных для дальнейшего выполнения необходимых платежей (за соблюдением кассовой дисциплины – отсутствием превышения суммы денежных средств в кассе установленному банком максимальному значению, тщательно следит финансовое учреждение);

- получение наличных для выдачи их под отчет (на командировки, для приобретения товаров, представительские расходы и так далее) или для выплаты зарплаты.

Некоторые предприятия имеют несколько счетов в различных финансовых организациях, что не запрещено законодательством, но обо всех их при открытии следует уведомлять контролирующие органы (в настоящее время банки делают это самостоятельно в автоматическом режиме). При этом каждый счет представляет собой уникальную комбинацию цифр, что позволяет быть уверенным, что при корректном указании платежных реквизитов средства будут зачислены именно на счет того адресата, которому они предназначаются.

Что такое корреспондентский счет?

Корреспондентский счет — аналог расчетного счета, но для использования финансовым учреждением (банком). С его помощью осуществляются все межбанковские переводы. Кроме того, средства, которые хранятся на таком счете, уже защищает Центральный банк РФ.

Предприятия выбирают в качестве партнеров разные банки, поэтому при перечислении средств от одной компании в другую происходит не только смена счетов, но и финансовых учреждений. Для того, чтобы платежи могли проходить между банками требуются корреспондентские счета. Они открываются каждой финансовой организацией в соответствующем территориальном отделении Центрального банка РФ. Также банки могут устанавливать взаимоотношения напрямую, в такой ситуации платежи кредитных организаций проходят значительно быстрее. Однако финансовых учреждений в стране сейчас насчитывается более 500, а значит, без системы корреспондентских счетов Банка России не обойтись.

Таким образом, корсчет является и одним из элементов управления ликвидностью – способностью банка своевременно удовлетворить требования своих кредиторов, как предприятий по проведению платежей, так и физических лиц в части своевременного возврата вкладов. Наличие средств на корреспондентских счетах позволяет оперативно получить их в кассу для выдачи клиентам или для того, чтобы все платежи могли оперативно производиться.

В законодательстве установлено, что корреспондентский договор может быть трех видов, следовательно, можно выделить следующие типы корреспондентских счетов:

- ностро – так называется счет банка, на котором он держит средства у других банков;

- лоро – это счет, который открыт другим банком в банке корреспонденте;

- востро – это специфический счет, он открывается только в случае привлечения для расчетов международного банковского учреждения (в российской банковской практике он почти не используется, его чаще заменяют счета типа лоро или ностро).

В ситуации, когда организация оформляет платежное поручение для перечисления средств контрагенту в другой банк, она обязана в документе указать не только реквизиты расчетного счета, но и сведения о финансовой организации партнера (для этого потребуется узнать корреспондентский счет, БИК, наименование банка). Это позволит банку плательщика оперативно перечислить средства со своего корреспондентского счета партнеру, а тому — зачислить полученные средства на счет контрагента. Чем быстрее выполняются данные операции, тем быстрее поставщик увидит денежные средства у себя на счете и, например, начнет отгрузку товара.

Как узнать корреспондентский счет по расчетному счету? Это несложно — можно обойтись и без номера расчетного счета. Есть 3 варианта:

- посмотреть в разделе «Реквизиты» на сайте банка;

- позвонить по номеру горячей линии (быть клиентом этого банка не обязательно);

- посетить отделение банка.

Если составляете платежное поручение в личном кабинете банка, корреспондентский счет отобразится автоматически после ввода других сведений о получателе.

Существуют и ситуации, когда корреспондентский счет банка не требуется. Например, если перевод выполняется внутри одной финансовой организации или между ее филиалами. В этом случае Центральный банк РФ не задействуется, все операции производятся в рамках одной информационной системы.

Банков-корреспондентов может быть несколько, в зависимости от региона, куда направляется платеж, отношений между самими банками, синхронизации информационных систем и многих других факторов.

Расчетный счет и корреспондентский счет: какая разница

Расчетный счет открывается юридическим или физическим лицом (инд. предприниматели) для ведения расчетов с бюджетом или другими юридическими лицами. Корреспондентский счет — это счет банка, в Центральном банке, как и БИК.

Проще всего их отразить отличия в таблице.

| Имеется только у юридических лиц и индивидуальных предпринимателей | Используется при осуществлении расчетов между банками, открывается одним банком в другом или обоими финансовыми учреждениями в Центральном Банке РФ |

| Может использоваться для получения кредита в банке | Применяется только для расчетных операций, кредиты Банка России предоставляются финансовым организациям на другие счета |

| Требуется для перечисления средств от отправителя и получателя при помощи банковской системы | Требуется для осуществления межбанковских переводов с привлечением дополнительных финансовых организаций или Центрального Банка |

| Основанием для проведения операции является платежное поручение компании или ИП | Основанием для выполнения операции является платежное поручение финансовой организации |

Выставляя счет, вы можете задаться вопросом: «Какой счет указывать: расчетный или корреспондентский?». Ответ: оба. Отличить корреспондентский счет от расчетного очень просто. Во-первых, различаются первые три цифры – это номера в банковском плане счетов для ведения бухгалтерского учета (расчетный счет начинается с 407 или 408, а корреспондентский счет – с 301). Во-вторых, последние три цифры корсчета совпадают с БИК обслуживающего банка, а у расчетного это просто номер в банковской информационной системе.

Итак, несмотря на схожее строение, наличие 20 цифр в номере, разобраться, расчетный или корреспондентский счет представлен в реквизитах, достаточно просто. При этом они оба необходимы для осуществления расчетов. Особенно актуально наличие обоих типов при выполнении переводов в другие банки. Сведения о корреспондентском счете в такой ситуации становятся необходимыми.

Ключевые слова для этой статьи: как отличить расчетный счет от корреспондентского, расчетный счет и корреспондентский счет разница, чем отличается расчетный счет от корреспондентского счета, узнать корреспондентский счет по расчетному счету, какой счет указывать расчетный или корреспондентский, банковский счет это расчетный счет или корреспондентский, переводить на расчетный счет или корреспондентский, узнать корреспондентский счет по расчетному счету в россии

Интересные материалы:

Расчетный счет процент на остаток В статье разберем, как происходит начисление процентов на остаток по расчетному счету. Мы подготовили для…

Счет на предоплату МТС Счет к оплате (ежемесячный счет) — содержит информацию об остатках по счету на начало и…

Расчетный счет ИП где открыть С 25 февраля 2017 года НБУ изменил порядок получения индивидуальных лицензий НБУ для открытия счетов…

Лицевой и расчетный счет разница Многие уверены, что лицевой и расчетный счет — одно и тоже, но это не так.…

Подтверждение банковского счета PayPal Многие из нас не только покупают, но и продают на интернет-аукционах различные товары. А иногда…

Источник: kuppersberg-ru.ru

Расчётный счёт

Расчётный счёт (теку́щий счёт, счёт до востре́бования, че́ковый счёт) — учётная запись, используемая банком или иным расчётным учреждением для учёта денежных операций клиентов. Текущее состояние расчётного счёта, как правило, соответствует сумме денежных средств, принадлежащих клиенту.

Обычно эти счета не используют с целью получения пассивного дохода (процентов) или с целью сбережений. Основная цель использования расчётного счёта — надёжный и быстрый доступ к средствам по первому требованию через разнообразные каналы передачи распоряжений. При этом клиент может вносить или забирать любое количество средств в любое время. Поскольку деньги доступны по требованию, эти счета иногда называют счетами до востребования. Термин «текущий счёт» обычно относится к счетам физических лиц для совершения расчётных операций, не связанных с предпринимательской деятельностью или частной практикой.

В одном банке может быть открыто несколько расчётных счетов для одного клиента, различающихся валютой счёта и целевым назначением денежных средств, аккумулируемых на них.

В современной банковской практике расчётными называются счета в национальной валюте «до востребования» клиентов — юридических лиц. Счета физических лиц, предназначенные для расчётов, именуются текущими.

К расчётным счетам банки могут «привязать» банковские карты, которые обычно используют для оплат в командировках, на транспорте, представительских расходов, получения наличных средств.

Историческими предшественниками расчётных счетов были специальные счета, которые использовались для выплат по чекам.

Источник: wiki2.org

Расчетный и текущий счет

Договоры расчетного счета заключаются с юридическими лицами и индивидуальными предпринимателями. Расчетные счета используются юридическими лицами и предпринимателями для зачисления выручки от реализации продукции (работ и услуг)» учета своих доходов от внереализационных операций и иных операций, осуществления расчетов со своими контрагентами» бюджетами по налогам и приравненным к ним платежам, с рабочими и служащими по заработной плате и другим выплатам, включаемым в фонд потребления, с банками по полученным кредитам и процентов по ним» а также для платежей по решениям судов и других органов» имеющих право принимать решения о взыскании средств со счетов в бесспорном порядке.

Текущий счет

Текущие счета открываются, как правило, для обеспечения деятельности филиалов и представительств юридических лиц.

Режим текущего счета филиала определяется при его открытии юридическим лицом, исходя из выполняемых филиалом задач.

Текущий счет представительства также открывается по ходатайству юридического лица, которое и определяет его режим. С текущего счета представительства осуществляются расходы и выплаты, связанные с выполнением функций представительства и обязательствами перед бюджетами и внебюджетными фондами, а также расходы по содержанию аппарата представительства, включая выдачу средств на заработную шипу и другие выплаты, включаемые в фонд потребления.

Таким образом, при открытии счетов филиалам и представительствам стороной в договоре банковского счета выступает юридическое лицо, которое предоставляет права распоряжения текущим счетом конкретным должностным лицам филиалов и представительств. Круг выполняемых по таким счетам операций, как правило, ограничен.

Ответственность банка в форме неустойки за нарушения, допущенные при проведении операций по расчетным, текущим, бюджетным и иным счетам организаций и предприятий устанавливалась Положением о штрафах за нарушение правил совершения расчетных операций, утвержденным постановлением Совета Министров СССР от 16 сентября 1983 г. № 911, в котором предусматривалось, что за несвоевременное (позднее следующего дня после получения соответствующего документа) или неправильное списание средств со счета владельца, а также за несвоевременное или неправильное зачисление банком сумм, причитающихся владельцу счета, банк уплачивает в пользу владельца штраф в размере 0,5 % несвоевременно зачисленной (списанной) суммы за каждый день задержки.

Поскольку законодательством не было установлено иного, данная неустойка признавалась зачетной, убытки подлежали взысканию в сумме, не покрытой неустойкой. Данная мера ответственности носила характер законной неустойки, и в силу требований ст. 332 ГК РФ кредитор имел право требовать уплаты штрафа независимо от того, была ли предусмотрена обязанность ее уплаты соглашением сторон. Соглашением сторон не мог быть уменьшен размер штрафа либо исключено его применение.

Закон «О банках и банковской деятельности» (вступил в силу со дня официального опубликования — 10 февраля 1996 г.) установил (ст. 31), что в случае несвоевременного или неправильного зачисления на счет или списания со счета клиента денежных средств кредитная организация, Банк России выплачивают проценты на сумму этих средств по ставке рефинансирования Банка России.

Законом предусматривается ответственность за те же виды нарушений, за которые ранее устанавливался штраф. Закон также не допускает возможности изменения размера ответственности в договоре.

В тексте закона данная мера ответственности не определяется как неустойка (штраф), однако по своей природе она является именно неустойкой. В соответствии с п. 1 ст. 330 ГК РФ неустойкой (штрафом, пеней) признается определенная законом или договором денежная сумма, которую должник обязан уплатить кредитору в случае неисполнения или ненадлежащего исполнения обязательства, в частности в случае просрочки исполнения.

Поскольку в законе отсутствуют указания о соотношении установленной в нем неустойки с убытками, она должна рассматриваться как зачетная неустойка.

С введением в действие Закона «О банках и банковской деятельности», определяющего иной размер неустойки в отношениях, ранее регулируемых Положением о штрафах, следует признать, что данное Положение в части установления ответственности за нарушение правил расчетных операций (п. 7) фактически утратило силу .

Смотрите также:

Текущий счет нехозрасчетных подразделений коммерческих организаций открывается по заявлениям головных предприятий и в отличие от расчетных субсчетов, по которым преобладают безналичные расчеты, в основном для операций.

К пассивным операциям банка относят: привлечение средств на расчетные и текущие счета юридических и физических лиц; открытие срочных

Собственный капитал — это средства, принадлежащие непосредственно банку, в отличие от заемных, которые банк привлек на время.

Д Счет 52 «Текущий валютный счет» К. Поступление валютных средств.

Отрицательная курсовая разница, равная 60 руб. (7320 — 7260), относится на дебет счета 80 или 83.

80 «Прибыли и убытки» 200 руб. 8. Поступила на расчетный счет выручка по биржевому курсу от.

счете объекта (предмета) балансового счета No 10601 не достает, то разница.

2.4. Проверка правильности и законности открытия и ведения операций по расчетным, текущим счетам, вкладам и депозитам.

Источник: bibliotekar.ru