Патент на ремонт жилья и других построек — официальное разрешение на ведение бизнес-деятельность по выполнению ремонтных работ в жилых и иных помещениях. Этот вид работ предусмотрен в НК РФ, потому предприниматели могут легально оформить свое дело и не бояться претензий контролирующих органов. Что по этому поводу говорит закон? В какие сроки осуществляется переход, и какова стоимость оформления? Поговорим об этом более детально.

Позиция закона

В НК РФ все затраты, которые предусмотрены для поддержки основных средств в рабочем виде, рассматриваются с позиции затрат на ремонтные работы. Четкого перечня таких мероприятий в налоговом законодательстве нет. Это можно увидеть по «свежему» ОКВЭД 2.

К категории «построек» относится любой объект, возведенный на законных основаниях. Сюда входят сооружения, временные здания, строения и т. д. В 2019 году ИП вправе оформить патент на ремонт жилья и офисов (во вновь возведенных или старых домах). Главное соблюдать требования перехода на новый режим выплаты налогов.

Как платить налоги строителям? ИП или ООО для строительства открыть? Налогообложение для строителей

В НК РФ (главе 26.5) нет ограничений по объектам, которые может ремонтировать ИП после оформления патента (ПСН). Кроме того, в качестве клиентов могут выступать физлица и компании.

Условия перехода

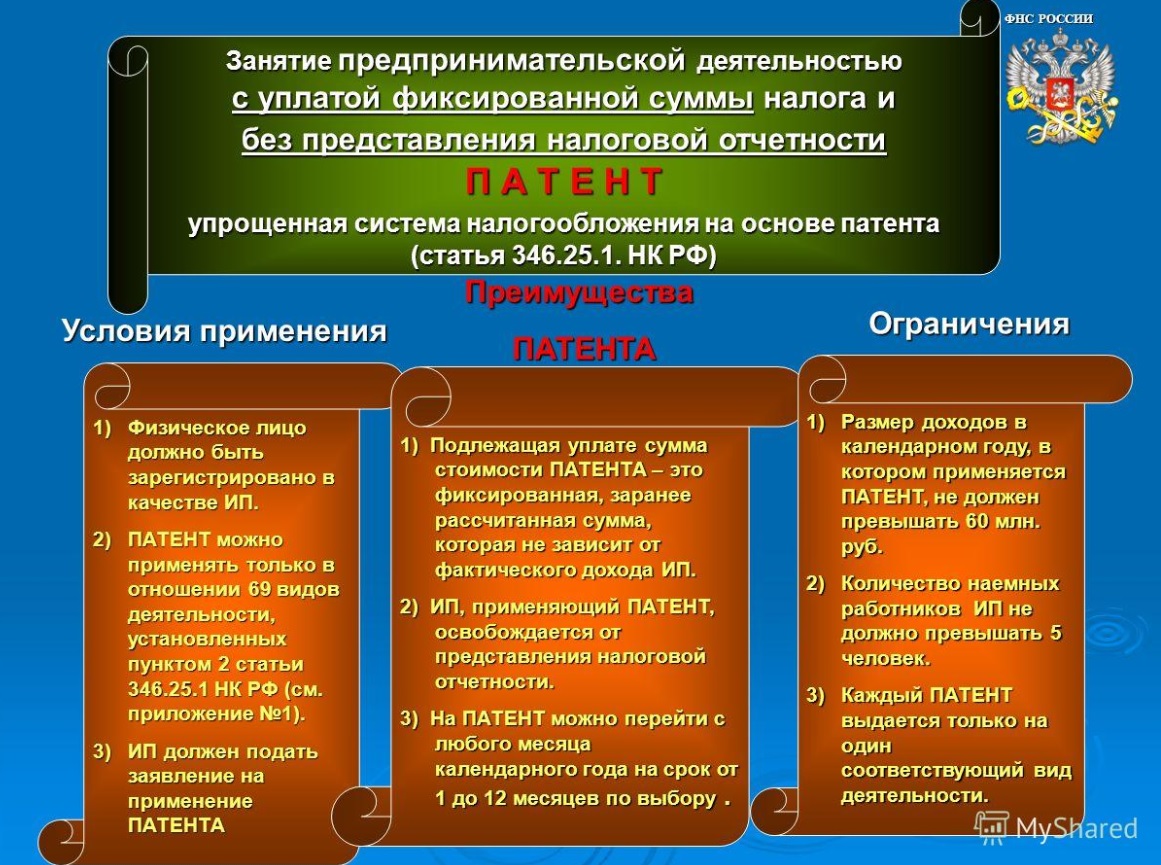

Патентная система — особый режим выплаты налогов, в котором к ИП предъявляется ряд требований:

- Режим налогообложения доступен только ИП. Доступность ПСН для компаний много раз поднималась в кулуарах правительственных структур, но воплотить задуманное в жизнь не удалось. Бизнесменам, работающим «под» ООО, доступен похожий режим выплаты налогов — «вмененка» (ЕНВД).

- Годовая прибыль ограничена 60 млн р. В случае совмещения патента с другим типом налогообложения, доход ИП суммируется.

- Число сотрудников предпринимателя до 15 человек (не более). Количество людей учитывается не только для представителей патентной системы, но и в других режимах выплаты налогов. Если предприниматель работает на «упрощенке», а в его штате трудится 10 человек, это позволяет перейти на ПСН для работ по ремонту жилья и других построек, наняв еще 5 сотрудников.

Если ИП соответствует указанным требованиям, он вправе перейти на новый режим в любой момент. Для этого необходимо оформить и подать заявку в ФНС не позже, чем за 10 суток до начала применения ПСН.

Особенности патента для ИП

После перехода на патентный режим предприниматель освобождается от уплаты НДС, имущественного налога и НДФЛ. В отличие от других систем налогообложения, сдавать декларацию (отчитываться перед налоговой службой по доходам) не нужно.

Сроки и порядок выплаты

Патент на ремонт жилья оформляется на период от 1 месяца до года. Оптимальный срок определяет сам предприниматель. Особенности выплаты налога зависит от периода оформления ПСН:

- до полугода — оплата полной суммы до конца срока действия патента;

- от полугода и более — треть общей суммы переводится за 3 месяца до вступления в силу ПСН (не позже), а оставшиеся средства — до окончания срока.

Стоимость патента на ремонт жилья в 2019 году

Цена перехода ИП на ПСН рассчитывается индивидуально. Потенциальная прибыль, от которой берется стоимость, определяется муниципальными властями. К примеру, в Москве придется заплатить 39,6 т. р., а число работников не имеет значения. В случае с Московской областью, расчет выполняется с учетом количества сотрудников:

- 0 — 12 528 р;

- 1-3 человека — 33 698 р;

- 4-15 работников — 67 729 р.

Стоимость патента на ремонт жилья для ИП указана для годового периода (12 месяцев).

Источник: officeoff.ru

Какой режим налогообложения выбрать для ИП

Всем привет! Недавно я зарегистрировал ИП. Открыл свое СТО. С того момента, как я решил заняться техобслуживанием, меня мучили сомнения — какую систему налогообложения мне выбрать. В конце концов, я остановился на патенте.

Сейчас объясню, почему.

Скажу сразу — выбор делал между УСН и ПСН.

Для себя отметил такие плюсы упрощенного режима как:

1. Простота расчета налога

2. Сдача налоговой декларации 1 раз в год

3. Отсутствие бухгалтерской отчетности

4. Возможность уменьшить размер налога на размер уплаченных страховых взносов.

Плюсы патентной системы:

1. Фиксированная величина налога

2. Нет необходимости сдавать налоговую декларацию

3. Срок действия патента можно определить самостоятельно в пределах периода — одного календарного года.

4. Возможность уменьшить размер налога на размер уплаченных страховых взносов

При в общем-то равнозначных плюсах у патента я нашел ряд существенных минусов:

1. При расчете стоимости патента власти регионов исходят из потенциально возможного дохода, и этот показатель они устанавливают самостоятельно

2. Ряд ограничений — по численности персонала, торговой площади, разрешенным видам деятельности, по разрешенным к продаже товарам.

3. Оплачивать патент по полной стоимости придется даже в случае убытков.

4. Патент действует только в конкретном регионе.

В целом, использовать патентную систему налогообложения выгоднее, чем УСН, если реальный доход будет больше, чем потенциально возможный, установленный для этого вида деятельности при ПСН.

И именно на стадии расчета налога я понял, что за патент я заплачу меньше, чем если буду применять УСН. В детали расчета вдаваться не буду. Но решающую роль здесь сыграл тот факт, что живу я не в Москве и бизнес буду вести в регионе проживания. А местные власти указывают ожидаемый размер дохода в несколько раз меньше, чем в столице.

Но в каждом конкретном случает считать выгоду нужно «под себя», учитывая свои прогнозируемые доходы, расходы, количество сотрудников и оплату их труда, страховые взносы, а также регион ведения бизнеса.

Вот и все. Надеюсь, был полезен.

Источник: www.article-writer.ru

Какой режим налогообложения выбрать для ИП

Всем привет! Недавно я зарегистрировал ИП. Открыл свое СТО. С того момента, как я решил заняться техобслуживанием, меня мучили сомнения — какую систему налогообложения мне выбрать. В конце концов, я остановился на патенте.

Сейчас объясню, почему.

Скажу сразу — выбор делал между УСН и ПСН.

Для себя отметил такие плюсы упрощенного режима как:

1. Простота расчета налога

2. Сдача налоговой декларации 1 раз в год

3. Отсутствие бухгалтерской отчетности

4. Возможность уменьшить размер налога на размер уплаченных страховых взносов.

Плюсы патентной системы:

1. Фиксированная величина налога

2. Нет необходимости сдавать налоговую декларацию

3. Срок действия патента можно определить самостоятельно в пределах периода — одного календарного года.

4. Возможность уменьшить размер налога на размер уплаченных страховых взносов

При в общем-то равнозначных плюсах у патента я нашел ряд существенных минусов:

1. При расчете стоимости патента власти регионов исходят из потенциально возможного дохода, и этот показатель они устанавливают самостоятельно

2. Ряд ограничений — по численности персонала, торговой площади, разрешенным видам деятельности, по разрешенным к продаже товарам.

3. Оплачивать патент по полной стоимости придется даже в случае убытков.

4. Патент действует только в конкретном регионе.

В целом, использовать патентную систему налогообложения выгоднее, чем УСН, если реальный доход будет больше, чем потенциально возможный, установленный для этого вида деятельности при ПСН.

И именно на стадии расчета налога я понял, что за патент я заплачу меньше, чем если буду применять УСН. В детали расчета вдаваться не буду. Но решающую роль здесь сыграл тот факт, что живу я не в Москве и бизнес буду вести в регионе проживания. А местные власти указывают ожидаемый размер дохода в несколько раз меньше, чем в столице.

Но в каждом конкретном случает считать выгоду нужно «под себя», учитывая свои прогнозируемые доходы, расходы, количество сотрудников и оплату их труда, страховые взносы, а также регион ведения бизнеса.

Вот и все. Надеюсь, был полезен.

Источник: mm-online.ru