Белорусская компания оказывает российской организации услуги в электронной форме. Что с НДС? Ответ на этот вопрос дал Минфин в письме № 03-07-13/1/63719 от 20.08.2019.

На основании положений пунктов 1 и 28 Протокола о порядке взимания косвенных налогов и механизме контроля за их уплатой при экспорте и импорте товаров, являющимся приложением к Договору о Евразийском экономическом союзе от 29.05.2014, взимание НДС при выполнении работ, оказании услуг производится в соответствии с налоговым законодательством государства — члена ЕАЭС, территория которого признается местом реализации работ (услуг).

Место реализации электронных услуг для целей НДС определяется по месту нахождения исполнителя услуг.

Учитывая изложенное, местом реализации услуг в электронной форме, оказываемых хозяйствующим субъектом Республики Беларусь российской организации, признается территория РБ и, соответственно, такие услуги облагаются НДС в этом государстве — члене ЕАЭС.

Вместе с тем следует отметить, что в случае, если российской организации хозяйствующим субъектом Республики Беларусь в электронной форме оказываются виды услуг, местом реализации которых в соответствии с подпунктом 4 пункта 29 Протокола признается территория государства — члена ЕАЭС, в котором осуществляет деятельность покупатель услуг, такие услуги подлежат налогообложению НДС в РФ.

Как определить, выгоднее работать с НДС или без него?

При этом иностранная организация, оказывающая услуги в электронной форме, местом реализации которых признается территория РФ, подлежит постановке на учет в налоговом органе.

Учитывая изложенное, хозяйствующие субъекты Республики Беларусь, оказывающие российской организации услуги в сети Интернет, местом реализации которых признается территория РФ, подлежат постановке на учет в российском налоговом органе и за реализованные услуги в электронной форме осуществляют уплату НДС в бюджет РФ самостоятельно.

Источник: www.klerk.ru

Ип на ндс плюсы минусы особенности

Общий режим налогообложения предполагает, что предприниматель при ведении бизнеса уплачивает:

Также бизнесмены обязаны сдавать декларации по обоим налогам. Все остальные налоги уплачиваются при наличии соответствующих объектов налогообложения (например, транспортный, на имущество и пр.)

НДФЛ — это налог, уплачиваемый по итогам деятельности за налоговый период — год. Расчет ведется на основании полученных доходов и понесенных расходов (либо соответствующих вычетов).

НДС — так называемый налог с оборота. Закладывая его в стоимость товара (работ, услуг) при отгрузке покупателям, хозсубъект должен уплатить его в бюджет. При этом одновременно покупателям дается возможность принять уплачиваемый ими налог к вычету.

В этом и заключается главное достоинство: покупатели-общережимники всегда стараются выбирать в качестве поставщиков организации и предпринимателей, работающих с НДС. Любой экономический субъект заинтересован в снижении налоговых обязательств. В данном случае речь идет о снижении за счет использования вычетов по налогу на добавленную стоимость. Кстати, предприниматель, работающий на общем режиме, также вправе уменьшать величину исчисленного в бюджет НДС на НДС входящий, т. е. выделенный в полученных от поставщиков документах.

ИП с НДС: недостатки

Чтобы налог был принят партнером к вычету, должен быть выполнен ряд условий, одним из которых является безупречное оформление счета-фактуры. Любая оплошность может привести к тому, что налоговики откажут покупателю в вычете. Поэтому предпринимателю на ОСНО нужно быть внимательным при выписке отгрузочных документов. Возможно, даже понадобится человек (например, бухгалтер) для оформления документации, что неизбежно ведет к увеличению затрат ИП. Помимо этого, обязательно нужно проверять и полученные счета-фактуры.

Еще одним недостатком работы с НДС для ИП на ОСНО является увеличенный объем отчетности. Декларация по НДС сдается ежеквартально, т. е. четыре раза в год. Причем направлять ее общережимники обязаны только по ТКС, а это опять же новые расходы — на выпуск электронной цифровой подписи или отправку через специализированную организацию.

И наконец, главный недостаток работы с НДС — более высокая цена по сравнению с ценами конкурентов, с данным налогом не работающих. Например, покупатели-спецрежимники (организации и ИП без НДС), коих тоже немало на российском рынке, в большинстве случаев сделают выбор в пользу поставщика, предлагающего меньший по стоимости товар, ведь НДС к вычету их не волнует.

Бизнесмену перед началом работы следует подумать над тем, с кем ему придется работать больше и насколько обоснованно для него будет применение НДС в предпринимательской деятельности.

На основании чего ИП работает без НДС на общем режиме и удобно ли такое освобождение

Всегда ли ИП платит НДС, находясь на общем режиме? Нет!

В соответствии со ст. 145 НК РФ ИП на ОСНО может получить освобождение от НДС, если выручка от основной деятельности (без налога) за 3 следующих друг за другом месяца не превышала установленный лимит в 2 млн руб.

При получении освобождения бизнесмен перестает выписывать счета-фактуры и выделять налог в отгрузочных документах — накладных, актах и т. д.

ВАЖНО! Налоговый орган нужно известить о решении по освобождению от уплаты налога. В качестве уведомления применяется форма, утвержденная приказом ФНС России № БГ-3-03/342 от 04.07.2002. К ней прикладываются выписки из книги продаж и книги учета доходов и расходов. Срок извещения — не позднее 20 дней с начала работы без налога.

С одной стороны — да, ведь предприниматель перестает закладывать НДС в стоимость продукции, делая цены более конкурентоспособными. Также он снимает с себя обязанность по ежеквартальной сдаче декларации.

С другой стороны, отсутствие НДС отпугивает покупателей-общережимников. Кроме того, нужно постоянно следить, не превышен ли лимит выручки в 2 млн руб. за 3 месяца. В случае превышения возврат к работе с НДС обязателен. А вот такой возврат, основанный лишь на желании предпринимателя, не допускается — оставшийся период придется дорабатывать без налога.

Подтверждать право на освобождение по ст. 145 хозсубъектам нужно каждые 12 месяцев.

Насколько выгодно предпринимателям переходить на УСН, ЕНВД, ПСН

ИП перестает выступать плательщиком НДС, когда начинает применять один из специальных режимов, предлагаемых Налоговым кодексом в качестве альтернативы основному. По большей части все спецрежимы предназначены для ведения малого бизнеса: для них установлены ограничения по количеству наемных работников, для УСН и патенту есть ограничения по выручке, для ЕНВД — по физическим показателям. О других ограничениях по каждому режиму можно узнать из соответствующих глав НК. А для представителей малого бизнеса законодательством предусмотрены различные послабления:

- для организаций послабления заключаются в упрощенном ведении бухгалтерского учета;

- для всех субъектов это относительная простота в оформлении регистров налогового учета и формировании налоговой отчетности;

- при ПСН отчетность по основному налогу отсутствует.

ОБРАТИТЕ ВНИМАНИЕ! Отчетность, связанную с наемными работниками (ЕРСВ, 6-НДФЛ, 2-НДФЛ и пр.), предприниматели на спецрежимах оформляют и сдают в общем порядке, наравне с ИП на ОСНО.

За счет всех этих послаблений предприниматели зачастую делают выбор в пользу спецрежимов, чтобы не усложнять жизнь трудоемкими расчетами, например по налогу на добавленную стоимость.

Спецрежимники, ввиду отсутствия обязанностей по исчислению НДС, не добавляют его к стоимости товаров при отгрузке, что делает их цены привлекательнее.

Как работать с НДС ИП на специальных налоговых режимах

Как мы уже отметили, ИП на спецрежимах НДС к стоимости отгружаемых в адрес покупателей товаров (работ, услуг) не прибавляют. Таким образом, с исходящим НДС спецрежимники в общих случаях не сталкиваются. Однако есть и нестандартные случаи, когда покупатель-партнер настаивает на оформлении счета-фактуры с выделенным налогом, и предприниматель идет навстречу и выписывает запрашиваемый документ. В этом случае у продавца возникает необходимость заплатить налог в указанной сумме в бюджет и сдать декларацию в налоговую инспекцию.

ОБРАТИТЕ ВНИМАНИЕ! Уменьшить начисленный НДС на суммы входящего налога ИП на специальном налоговом режиме не имеет права, поскольку не является плательщиком НДС.

Когда ИП плательщиком НДС не является, но платит налог в бюджет

Предприниматели-спецрежимники или освобожденцы, не являясь плательщиками НДС, могут попасть в ситуации, когда придется налог исчислить и заплатить, а также отчитаться перед налоговиками. Перечислим эти ситуации:

- осуществление операций, связанных с импортом товаров;

- уже отмеченное нами выше оформление счетов-фактур (ошибочно или по просьбе контрагентов) с выделенной суммой налога;

- проведение сделок в рамках договоров простого товарищества или доверительного управления имуществом;

- выполнение функций налогового агента.

Каждая ситуация может привнести дополнительные трудности в размеренную жизнь ИП, работающего без НДС. Но пренебрегать возникающими обязанностями по уплате налога и сдаче отчета не стоит, поскольку такое пренебрежение грозит серьезными санкциями со стороны контролирующих органов.

Платит ли НДС ИП на ЕСХН?

До 2019 года сельхозпроизводители, уплачивающие единый сельхозналог, плательщиками НДС не являлись, т. е. так же, как и остальные спецрежимники, пользовались всеми благами отсутствия этого налога: НДС в стоимость отгрузок закладывать было не нужно, как и выставлять счета-фактуры, сдавать декларации. Налоговая нагрузка была достаточно невысокой. Сдача отчета также была сведена к минимуму — представлять декларацию по ЕСХН следовало лишь раз в год.

С 01.01.2019 все хозсубъекты на ЕСХН перешли в статус плательщиков НДС. Для многих предпринимателей это, конечно же, привело к определенным неудобствам: отчетность стала ежеквартальной, увеличилась налоговая нагрузка, возникла обязанность по ведению новых налоговых регистров — книг покупок и продаж. Из плюсов можно отметить возможность принятия налога к вычету по документам поставщиков.

Сельскохозяйственники освобождаются от уплаты НДС, если:

- переход на режим сельхозналога и освобождение заявляются в одном календарном году;

- сумма дохода от сельскохозяйственной деятельности не превысила в совокупности за 2018 год 100 млн руб., 2019-й — 90 млн руб., за 2020-й — 80 млн руб., за 2021-й — 70 млн руб., за 2022-й и дальнейшие годы — 60 млн руб.

При превышении лимитов право на освобождение теряется раз и навсегда так же, как и в случае (даже разовом) реализации подакцизных товаров. Предпринимателям нужно внимательно следить за объемом годовой выручки, что опять же создает дополнительные сложности в работе.

Итак, мы постарались разобрать все плюсы и минусы работы ИП с НДС в 2019 году. Возможность поставки товаров в адрес крупных предприятий на ОСНО и уменьшения начисленного НДС на входящий — несомненные плюсы работы на общем режиме. Среди основных недостатков — высокие цены по сравнению с конкурентами-спецрежимниками, объемная отчетность и сложные расчеты НДС.

Кроме того, мы рассказали, как работать с НДС ИП на УСН, ЕНВД, патенте и отдельно затронули сельхозпроизводителей, которые начиная с 2019 года перешли в категорию плательщиков НДС.

Каждый предприниматель должен просчитать, на каком режиме ему работать выгоднее, и определить, стоит ему работать с НДС или нет.

Перед начинающими предпринимателями стоит вопрос: какие у ИП с НДС плюсы и минусы? Ответ на него позволит им определиться с будущей системой налогообложения. Обычно выбор стоит между ОСНО с НДС или УСН без НДС.

Обязанность по уплате НДС (налога на добавленную стоимость) лежит только на ИП на ОСНО (общем налоговом режиме). Если индивидуальный предприниматель не напишет заявление о переходе на УСН, то по умолчанию ему придется работать на общем режиме.

Плюсы работы с НДС для предпринимателя

Предприниматели на ОСНО могут принять налог на добавленную стоимость к вычету и одновременно являются его плательщиками в бюджет. Данный факт можно в зависимости от ситуации расценивать как важнейший минус, так и плюс.

Тогда как для предпринимателей, которые ориентированы на работу с физлицами, приоритетным является снижение отчислений в бюджет. Работа с ОСНО для них нецелесообразна и только снизит рентабельность.

В некоторых ситуациях предприниматель вынужден работать на общем режиме и платить налог на добавленную стоимость, так как возможность выбора между ОСНО и УСН у него отсутствует.

Например, если он импортирует товары на территорию России или полученная им годовая выручка превышает установленный лимит по УСН.

У ИП, работающих на общем режиме, есть и другие преимущества, которые напрямую не связаны с НДС. Наличие декларации 3-НДФЛ открывает для ИП доступ к заемным средствам. Им гораздо проще получить кредит наличными, заем на развитие бизнеса, ипотеку, автокредит, так как они могут документально подтвердить свои доходы. ИП на ОСНО могут рассчитывать на все предусмотренные законом налоговые вычеты.

Минусы работы с НДС для предпринимателя

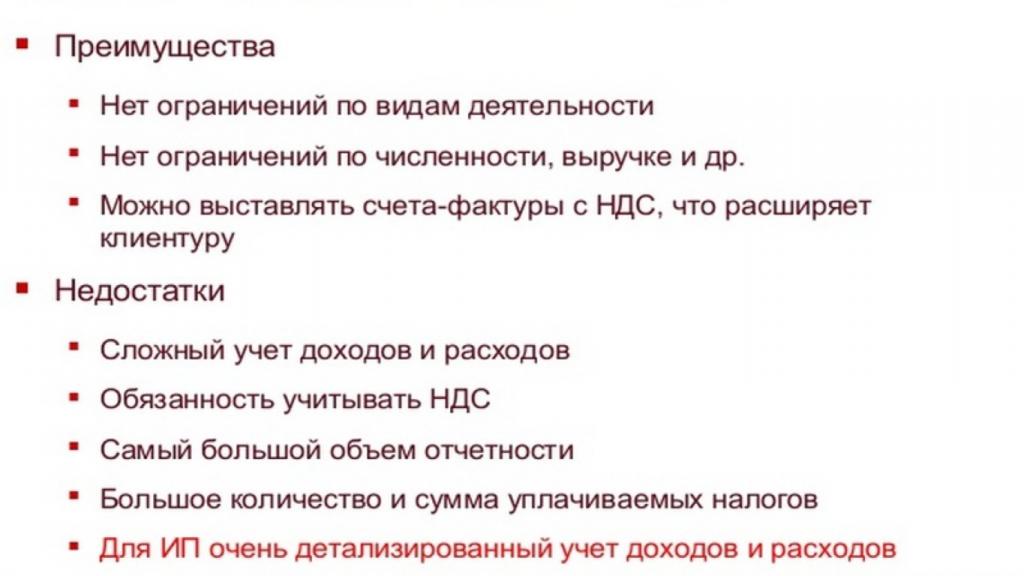

Как и любой налоговый режим, ОСНО имеет как свои преимущества, так и недостатки. В их числе следующие:

- Предприниматели на общей системе налогообложения платят все налоги (в том числе НДФЛ и налог на имущество). У ИП на общем режиме отсутствуют льготы по налогам, а также по отчислениям во внебюджетные фонды для предпринимателей.

- Уплата НДС влечет за собой обязанность вести соответствующий учет и сдавать декларации по данному налогу, тщательно проверять первичную документацию, вести налоговые регистры. Это существенно усложняет ведение учета и часто требует привлечения квалифицированного штатного бухгалтера, что требует немало денег.

- Часто требуется не только штатный бухгалтер, но и специальная учетная программа.

- ИП, работающие на общем режиме, должны сдавать отчеты в электронном виде. Это дополнительное направление расходов.

- Предпринимателей на общей системе налогообложения чаще проверяют (обычно именно из-за вычетов по налогу на добавленную стоимость).

Зная, какие у ИП на НДС плюсы, минусы, особенности, можно сделать правильный выбор.

Много головной боли у предпринимателя связано с уплатой налога на добавленную стоимость (НДС). Это и составление налоговых деклараций, и ведение книги учета (КУДиР), и еще ряд манипуляций, которые отнимают время и силы. Но, несмотря на все это, налог на прибыль остается одним из главных налогов, который формирует бюджет государства. Рассмотрим особенности работы ИП с НДС и легальные способы этот налог не платить.

Что такое НДС

Не позже 20-го числа каждого квартала предприниматель сдает налоговую декларацию в электронном виде, в противном случае его банковские счета блокируются.

Согласно текущему законодательству, налоговая ставка НДС для ИП в 2017 году составляет 18%. Однако в некоторых случаях с предприятия может взиматься всего 10% налога.

Это актуально для предприятий, занимающихся выпуском:

- сельскохозяйственной продукции;

- продуктов питания;

- книг и другой печатной продукции;

- детских товаров;

- медикаментов и других медицинских товаров.

Перечень предприятий, работающих с 10%-налоговой ставкой, указан в статье 164 НК РФ. Поэтому, перед тем как рассчитывать НДС, стоит узнать налоговую ставку для вашей формы коммерческой деятельности.

Рассчитать сумму НДС легко, если воспользоваться следующей формулой.

Сумма с НДС = сумма без НДС × 1,18 (или 1,1 в зависимости от ставки налога).

Несмотря на очевидные минусы налога на прибыль, некоторые предприниматели предпочитают открыть ИП с НДС. Как правило, предприниматель на основной системе налогообложения (ОСНО) предпочитает работать только с плательщиками НДС, так как налог изначально включен в их расходы. Поэтому многие предприниматели оперативно переходят с УСН (где не нужно платить НДС) на ОСНО, когда появляется перспектива получить крупный и выгодный заказ.

Платит ли ИП НДС

Согласно Налоговому кодексу РФ, уплата НДС является обязательной для всех индивидуальных предприятий и коммерческих организаций, использующих общее налогообложение, кроме тех случаев, что указаны в статье 149 НК РФ. Также уплате НДС не подлежат некоторые виды социальных и финансовых услуг, перечень которых можно найти в статьях 150, 160 и 149 НК РФ. НДС могут не платить и те предприятия, которые работают по упрощенной системе налогообложения (УСН). Правда, и здесь есть свои исключения.

Предприятие на УНС должно уплачивать НДС, если:

- Если товар прибывает на территорию России из-за границы (ст. 151 НК РФ).

- Если ИП собирается принимать деньги с выставлением счета-фактуры при указанном НДС (ст. 173, п.1 НК РФ).

- Если предприятие работает на основе договора простого товарищества (ст. 174, ч. 1 НК РФ).

Помимо этого, по статье 145 НК РФ, налоги на добавленную стоимость не касаются предприятий, чья трехмесячная выручка не превышает 2 млн рублей.

Как не платить НДС

Первый способ довольно прост: нужно воспользоваться статьей 145 НК РФ и уменьшить размер выручки. Как было сказано выше, если ваше предприятие заработало за 3 месяца меньше 2 млн рублей, то оно не облагается налогом.

Второй способ – увеличение расходов, т.е. уменьшение налогооблагаемой базы. Увеличение расходов компании неминуемо влечет за собой уменьшение суммы уплачиваемого налога. Предприятия зачастую прибегают к этому способу, производя массовую закупку оборудования или ремонтно-строительные работы в своих помещениях. Также хорошим инструментом являются лизинговые платежи.

Предприятие, доход которого за 3 месяца не превысил сумму в 2 млн рублей, не уплачивает НДС. Однако, прежде чем получить такое освобождение, нужно доказать, что ваш уровень заработка действительно ниже установленного минимума.

Получить такое освобождение можно 1-го числа любого месяца. Для этого нужно подать в налоговую инспекцию следующие документы:

- Выписку из книги продаж.

- Выписку о доходах и расходах за последние 3 месяца из учетной книги (КУДиР).

- Копию журнала учета счетов-фактур.

Если обращение об освобождении удовлетворяется, то предприятие может работать в таком режиме 12 месяцев, после чего вновь нужно повторить процедуру сбора и сдачи документов.

Иногда стоит посмотреть на уплату налога с другой стороны. НДС – это не только куча проблем и отчетов. Если вы работаете и платите этот налог, значит, вы уже перешли на основную систему налогообложения. Ваш бизнес вырос – поздравляем!

Источник: nalog-plati.ru

Работа с НДС: понятие, виды и суть работ, плюсы и минусы

Работа с НДС пугает многих предпринимателей, так как сопровождается значительными финансовыми затратами как на уплату самой ставки НДС, так и на обслуживание отчетности. Но есть и некоторые плюсы в том, чтобы выбирать деятельность с НДС, особенно для торговых компаний.

Суть НДС

Налог на добавленную стоимость по своей сути является торговым. То есть он разработан специально для тех, кто покупает и перепродает с наценкой. Суть работы с НДС и его регулирования заключается в следующем: общий налог, уплачиваемый предприятием, уменьшается на ту часть суммы с покупки, которая пропорциональна этому налогу (при условии, что оба агента — плательщики НДС).

Как пример, можно привести следующую операцию. Фирма покупает 100 батареек по 50 рублей каждую, а продает по 100 рублей. С НДС эти суммы будут выглядеть следующим образом: 60 руб. и 120 руб. В этом случае налог, уплаченный государству самой фирмой, будет составлять 10 рублей, и еще столько же заплатит поставщик. Таким образом, процент налога рассчитывается с добавленной стоимости.

Если фирма занимается не торговлей, а поставляет услуги или производит товары, то расчет выглядит несколько иначе. Налог уменьшается на 20 % от покупок (сырья, инструментов и расходных материалов для оказания услуг и т. д.). При этом с заработной платы налог уплачивается также.

Выделить НДС нельзя и в том случае, если поставщик не зарегистрирован как плательщик НДС. Поэтому большие компании — плательщики НДС предпочитают сотрудничать и с соответствующими поставщиками. Все операции, которые будут попадать под налоговый вычет, должны сопровождаться выдачей соответствующей документации (счетов-фактур и первичных документов), которая будет обязательно содержать выделенный налог.

Ставка налога

В настоящее время действуют три ставки НДС на выполненные работы, реализованные товары и оказанные услуги:

- 0 %. Используется при экспорте товаров, а также помещенных под таможенную процедуру свободной таможенной зоны, и в ряде некоторых отдельных операций.

- 10 %. При реализации продовольственных, детских товаров, печатной продукции, медицинских товаров.

- 20 %. Во всех остальных случаях. Рассчитывается НДС как произведение налоговой базы и ставки налога.

Объектом налогообложения являются любые реализованные товары и услуги. Также выполненная работа облагается НДС.

Декларирование

Декларация по НДС предоставляется в электронном виде по месту учета не позднее 25 числа месяца, который следует после окончания налогового периода. Вся сумма поступает в доходы федерального бюджета.

Предоставление декларации после указанного периода или непредоставление ее вовсе влечет за собой штраф. Если задержать подачу декларации по НДС более чем на 10 дней, то могут быть приостановлены операции по счетам.

Уплата налога

Уплата налога на добавленную стоимость производится не позднее 25 числа каждого из трех месяцев, которые следуют за истекшим налоговым периодом.

Льготы

Существует несколько категорий операций, которые освобождаются от уплаты НДС:

- Операции, которые не образуют объекты налогообложения, такие как, например, передача недвижимости или оказание услуг на безвозмездной основе, передача имущественных прав организации правопреемнику и другие. Такой вид работы НДС не предполагает.

- Также налоговый кодекс выделяет некоторые категории операций, которые не подлежат налогообложению, среди них: оказание услуг по социальному обслуживанию, ритуальных услуг, перевозка пассажирским транспортом с установленными тарифами, услуги скорой медицинской помощи и некоторые другие.

Остальные операции, такие как продажа товаров, предоставление услуг, требуют начисления налога. НДС на строительные работы также начисляется вне зависимости от того, производятся такие работы для внутреннего потребления или перепродажи.

Ответственность за налоговые нарушения, касающиеся НДС

Налоговым кодексом предусмотрены такие основные виды правонарушений:

- нарушение срока постановки на учет;

- непредоставление декларации;

- нарушение правил ведения учета доходов и расходов;

- неполная уплата суммы налога или его неуплата вовсе;

- невыполнение агентом налоговых обязательств;

- непредоставление сведений налоговому органу для осуществления налогового контроля.

Вычеты

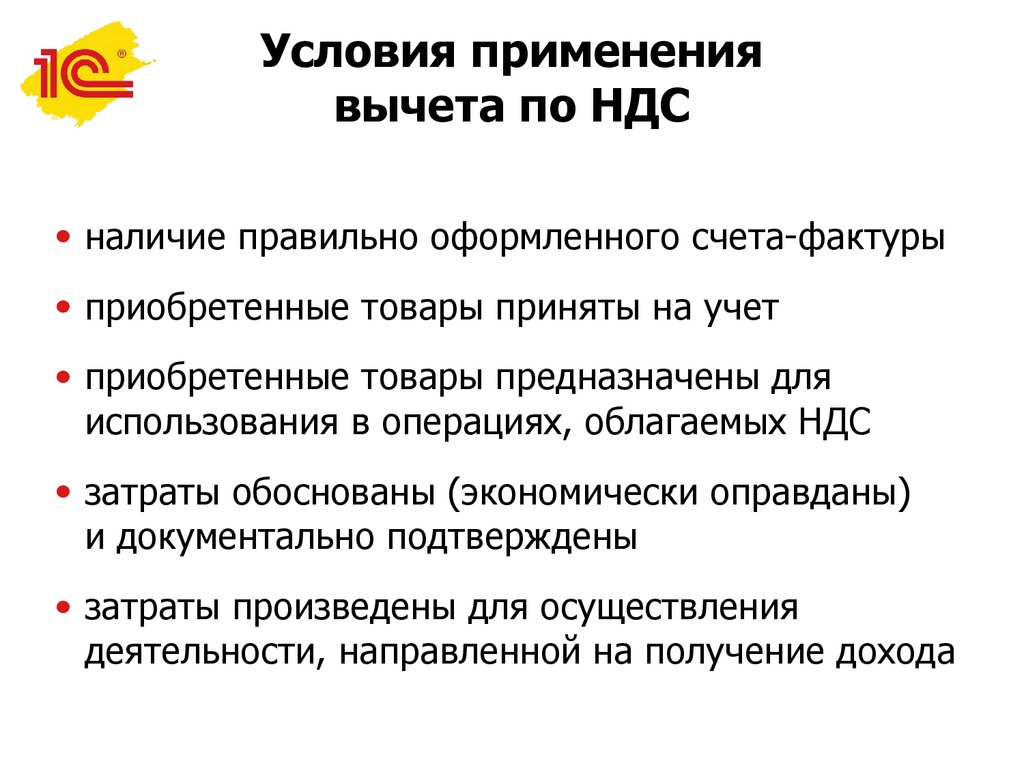

Вычетам подлежит НДС в таком случае:

- сумма была предъявлена поставщиками при приобретении товаров;

- они были уплачены при ввозе товаров на территорию страны для временного ввоза или внутреннего потребления.

Принять к вычету НДС можно только после принятия к учету товаров или услуг и получения первичных документов и счетов-фактур, которые необходимо иметь при себе и предъявить по требованию проверяющего. В отдельных случаях счет-фактура может быть заменен другими соответствующими документами.

Кто может быть плательщиком НДС

Плательщиками НДС на работы и услуги признаются:

- организации (коммерческие и некоммерческие);

- предприниматели.

Условно их делят на 2 группы:

- реализующие свои товары на территории Российской Федерации (налогоплательщики внутреннего НДС);

- те, кто завозит товары из-за границы, при этом уплачивая налог (ввозной НДС).

Согласно налоговому кодексу, организациям и предпринимателям предоставляется право самостоятельно решать, будут ли они становиться плательщиками НДС. Так, выбирая одну из упрощенных систем, предприниматели, по сути, лишают себя возможности работы с НДС, но часто недооценивают выгоду, которую они могут получить.

Очень многие представители малого бизнеса сталкиваются с необходимостью становиться плательщиком НДС для расширения, так как ограничены в сотрудничестве с большими корпорациями для повышения оборотов.

Однозначно ответить на вопрос, как работать с НДС и без НДС, нельзя без рассмотрения некоторых подробностей той или иной деятельности, а также особенностей налогообложения.

Работа без НДС

Первое, что следует рассмотреть при принятии решения о том, стоит ли работать с НДС, — это особенности деятельности без этого налога. Так, субъекты предпринимательской деятельности могут не становиться плательщиками НДС в двух случаях:

- При работе на общей системе налогообложения, когда выручка за последние 3 месяца (предшествующие ликвидации статуса плательщика НДС) суммарно не превышает 2 млн рублей.

- При применении упрощенных налоговых режимов в отношении деятельности, которая под них попадает.

В первом случае выбор, регистрироваться плательщиком НДС или вести деятельность без этого налога, является добровольным. Во втором случае НДС не применяется в силу норм законодательства. Однако при ввозе товаров на территорию страны и в некоторых других случаях НДС платится обязательно, так как предприятие становится налоговым агентом. Также организация может выступать в качестве налогового агента при взаимодействии с плательщиком НДС. Это хороший пример того, как без НДС работать с НДС.

Выбор, работать с НДС или нет, в значительной степени зависит от вида деятельности. Если, например, предприятие занимается перепродажей товаров, но закупает их при этом у организаций, осуществляющих свою деятельность на льготных (упрощенных) системах налогообложения, то оно не сможет получить налоговый вычет. В этом случае для него будет принципиально, будут ли первичные документы содержать выделенный налог (на счет-фактуре должен быть указан НДС).

Если организация на общей системе налогообложения принимает решение отказаться от НДС, то она подает в налоговый орган следующие документы:

- уведомление о применении права ведения деятельности без НДС;

- выписку из бухгалтерского баланса;

- выписку из книги продаж, копии журнала счетов-фактур за прошедший отчетный период;

- при переходе с упрощенной системы на общую также дополнительно понадобится выписка из книги учета доходов и расходов.

Документы в налоговый орган подаются до 20 числа месяца, с которого организация хочет работать без НДС. Подобное заявление носит уведомительный характер, поэтому никакого ответа налоговая не присылает и при соответствии всем требованиям и подаче всех нужных документов не имеет права отказать.

Плюсы ведения деятельности с НДС

Основной плюс работы с НДС — это налоговый вычет. Однако здесь имеются некоторые подводные камни. Часто поставщики плательщикам НДС поставляют товары с наценкой, равной сумме НДС, которую они должны будут уплатить, тогда как неплательщику они реализуют товар по относительно более низкой цене. В этом случае снижение суммы налога перекрывается наценкой.

Еще один существенный положительный момент — привлекательность для крупных компаний. Во-первых, это возможность принять НДС к вычету. Во-вторых, это большая надежность из-за необходимости вести документацию, к которой предъявляются более серьезные требования.

Компании, которые не работают с НДС, часто рискуют получить отказ от крупной корпорации, как менее выгодное предложение. Поэтому им необходимо постоянно повышать свою конкурентную привлекательность или выпускать более уникальную продукцию, чтобы не терять потенциальных клиентов.

Отдельный положительный момент — возврат НДС. Он осуществляется для предприятий, которые производят товары и сырье для экспорта. В абсолютном большинстве именно они и являются плательщиками НДС, так как последнее позволяет сэкономить значительные суммы.

Минусы деятельности с НДС

Основным минусом является необходимость платить довольно весомый налог со значительной процентной ставкой. Это влечет за собой и повышенные требования к ведению налогового и бухгалтерского учета: проверка первички с выделенным налогом, ведение регистров, подача деклараций. Все это составляет дополнительный объект для налоговой проверки и начисления штрафов.

Неприятным является и то, что постоянно необходимо искать поставщиков эндээсников, чтобы получать налоговый вычет и отказываться от возможности выбрать более качественный и дешевый товар.

Считается, что инспекторы, которые работают с предприятиями на общем основании, и в особенности теми, кто является плательщиками НДС, имеют большую квалификацию, а соответственно, и предъявляют больше претензий к ведению отчетности.

Таким образом, можно отметить, что НДС является привлекательной системой налогообложения для торговых компаний и крупных корпораций, которые могут получать значительный налоговый вычет. В то же время ведение отчетности по НДС создает повышенную нагрузку на бухгалтера. В некоторых случаях даже на предприятие берут отдельного сотрудника для работы с НДС, что значительно увеличивает затраты и имеет смысл только в том случае, если благодаря налоговым вычетам появляется заметная экономия или от этого сильно зависит репутация компании.

Источник: fin-az.ru