Состав отчетности ИП

Состав отчетности предпринимателя зависит от его системы налогообложения. При наличии у ИП сотрудников количество отчетов увеличится.

У предпринимателей нет обязанности вести бухгалтерский учет, в отличие от организаций. Поэтому и бухгалтерская отчетность для ИП не предусмотрена.

ИП должны вести налоговый учет. В качестве основного регистра используют книгу учета доходов и расходов (КУДиР). Предприниматели на ОСНО и ЕСХН должны заверить распечатанную КУДиР в налоговой не позднее срока, установленного для подачи налоговой декларации. Предпринимателям на УСН и ПСН книгу заверять не нужно.

Электронный КУДиР — книга учета доходов и расходов. Автоматическое формирование книги на основе данных ОФД и банковских выписок.

Сроки сдачи отчетности

Если крайний срок сдачи отчета выпадает на выходной день, то отчитаться нужно в первый рабочий день, следующий за этим выходным (п. 7 ст. 6.1 НК).

ИП с сотрудниками. Как нанять первого сотрудника. Какие отчеты сдавать?

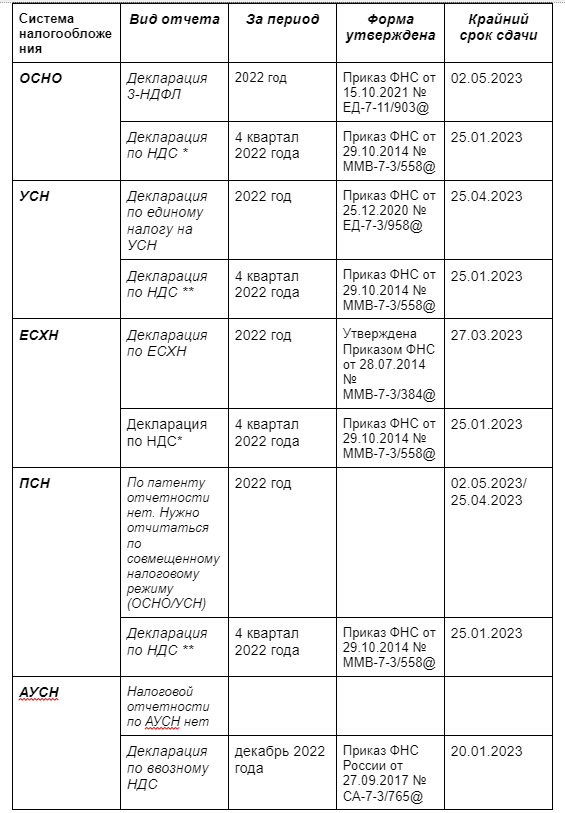

В зависимости от налогового режима ИП сдают в ИФНС следующие отчеты:

* если ИП не получил освобождение от уплаты НДС в соответствии со ст. 145 НК.

** если в четвертом квартале ИП выступил налоговым агентом или выставил счет-фактуру с НДС по просьбе контрагента.

*** если ИП в четвертом квартале импортировал товар из стран ЕАЭС.

Сервис «Платформа Госотчет» обеспечит создание и отправку отчетов в любом месте через удобный web-интерфейс.

Отчетность ИП с работниками

Произойдут глобальные изменения в порядке предоставления отчетности по сотрудникам (закон от 14.07.2022 № 273-ФЗ).

С 1 января 2023 года в результате объединения двух структур — ПФР и ФСС — начнет работу единый Социальный фонд (СФР). В связи с образованием нового ведомства появился единый отчет ЕФС-1, который заменит:

Форма ЕФС-1 утверждена постановлением правления ПФР от 31.10.2022 № 245п.

Новый ЕФС-1 включает разные сведения, у которых сроки сдачи отличаются. В связи с этим у каждого раздела отчета предусмотрены свои сроки, в которые нужно отчитаться в СФР.

ЕФС-1 в части Сведений о трудовой деятельности (вместо СЗВ-ТД) необходимо подать не позднее следующего дня после издания приказа о приеме или увольнении сотрудника. По прочим кадровым мероприятиям нужно отчитываться не позднее 25 числа месяца, следующего за отчетным.

Сведения о стаже (Подраздел 1.2 и 2 Раздела 1) — нужно будет сдавать ежегодно, в срок — 25 января следующего за отчетным годом.

По сведениям о дополнительных взносах на накопительную пенсию необходимо отчитываться ежеквартально. Крайний срок — 25 число месяца следующего за отчетным кварталом.

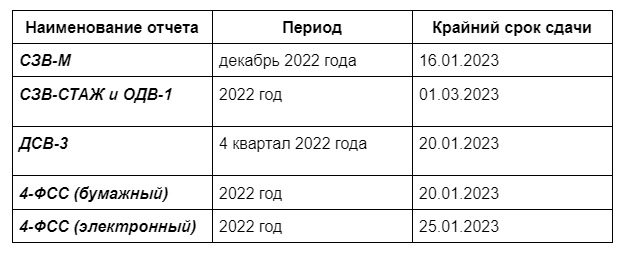

Взамен СЗВ-М с начала 2023 года необходимо будет сдавать новый отчет в ФНС — персонифицированные сведения о физлицах.

Но по итогам 2022 года ИП должен отчитаться за сотрудников в СФР по актуальным в 2022 году формам и срокам:

Расчет по страховым взносам (РСВ) с 2023 будет сдаваться по новой форме.

Но по итогам 2022 года ИП нужно будет отчитаться в ФНС по старой форме РСВ, но по новым срокам — не позднее 25 января 2023 года.

Расчет 6-НДФЛ предприниматель должен сдать в ИФНС не позднее 27 февраля 2023 года.

Если ИП не вел деятельность в 2022 году, то он должен подать отчеты в установленные сроки:

- РСВ и 6-НДФЛ нужно подать, если сотрудников уволили не с начала года и производились выплаты;

- форму СЗВ-М — только если есть сотрудники;

- СЗВ-СТАЖ — если ИП уволил персонал в 2022 году;

- нулевую форму 4-ФСС — пока ИП не снялся с учета в качестве работодателя.

Нулевая отчетность ИП по итогам 2022 года

Если предприниматель не получал доходы в течение 2022 года, то нужно предоставить в ФНС нулевые декларации: 3-НДФЛ (ОСНО), по УСН, по ЕСХН, по НДС (на ОСНО и ЕСХН).

Если у ИП на УСН в 2022 году не было движений по счетам, то он может подать Единую упрощенную декларацию (ЕУД) вместо нулевого отчета по упрощенному налогу.

Также предприниматель на ОСНО может сдать ЕУД взамен декларации по НДС. Но по НДФЛ придется подать нулевую декларацию отдельно, вместо нее ЕУД применять нельзя (письмо Минфина от 30.10.2015 № 03-04-07/62684).

Источник: platformaofd.ru

Какие налоги платит ИП на УСН в 2023 году с работниками

В 2023 году предприниматели, осуществляющие деятельность с привлечением наемного труда работников, уплачивают взносы согласно выбранной системе налогообложения. Также они занимаются перечислением подоходных налогов в качестве налоговых агентов. В статье будет рассмотрен перечень уплачиваемых сборов, срок их внесения и размер.

Нормативно-правовая база

Как и в прошлые годы, список налогов, подлежащих обязательной уплате со стороны индивидуальных предпринимателей, пребывает в зависимости от используемого режима налогообложения. ИП, осуществляющие деятельность на специальных режимах, рассчитывают и выплачивают единый сбор согласно нормам НК РФ.

Так, в качестве регламента для УСН выступает гл. 26.2 НК РФ, для ЕНВД – 26.3, для ПСН – 26.5. НДФЛ лицами, работающими в рамках специального режима, не уплачивается.

Таблица для УСН, ЕНВД, ПСН

Сведения о налогах, уплачиваемых ИП на упрощенной системе, едином режиме, патенте, представлены в таблице.

| УСН | |||

| Доходы | 6% | До 30 апреля | |

Если говорить об авансовых платежах, они вносятся в следующие даты:

- до 25 апреля за 1 квартал;

- до 25 июля за полугодие;

- до 25 октября за 9 месяцев;

- до 25 января 2020 года – за год.

- до 25 апреля за 1 квартал;

- до 25 июля за 2 квартал;

- до 25 октября за 3 квартал;

- до 25.01.2020 – за 4 квартал.

- до 20 апреля за 1 квартал;

- до 20 июля – за 2;

- до 20 октября – за 3;

- до 20 января 2020 г. за 4.

То, какой именно механизм оплаты выгоднее, зависит от обстоятельств.

Дополнительные налоги на 2023 год

В ряде ситуаций, предусмотренных нормами действующего законодательства, индивидуальные предприниматели, использующие наемный труд, могут уплачивать имущественный налог, НДС, транспортный сбор. Это прописано в гл. 28 Налогового кодекса РФ.

- до 25 апреля – за 1 квартал 2019 г.;

- до 25 июля – за 2 кв.;

- до 25 октября – за 3 кв.;

- до 25 янв. 2020 г. – за 4 кв.

Поквартально, в электронном формате:

- до 25 апреля;

- до 25 июля;

- до 25 октября;

- до 25 января 2020 г.

Расчет этих сумм осуществляется, исходя из выбранной налоговой базы, а также ставки налога.

Расчет налоговых платежей

Расчетные операции по суммам налоговых взносов осуществляются в соответствии с определенным алгоритмом:

- Определение режима налогообложения. Именно с этого момента начинается процедура определения окончательной суммы. В системе определяется налоговая база, ставка, а также порядок расчетных операций.

- Определение налоговой базы. Под налоговой базой понимается сумма, подлежащая налогообложению. Так, на УСН это может быть величина доходов или доходов за минусом расходов. На ЕНВД – средний показатель дохода, установленный в определенном регионе. На ПСН – стоимость патента.

- Выявление ставки налога. Процент, который уплачивается в бюджет государства с суммы налоговой базы. Для определения итоговой величины нужно умножить на эту ставку налоговую базу. Получится конечная величина взноса, которую нужно выделить из бюджета на уплату сбора.

Важно не только произвести уплату сбора своевременно, но и сделать это в полном размере. Индивидуальный предприниматель в процессе расчетов должен действовать самостоятельно. Однако процесс может вызывать сложности, поскольку далеко не каждый собственник бизнеса владеет информацией о порядке действий.

В итоге самостоятельные действия предпринимателя приводят к неверному расчету налоговой суммы и штрафным санкциям. Во избежание проблем с налоговыми службами необходимо изучить информацию о налогах заблаговременно, а при необходимости – воспользоваться услугами хорошего бухгалтера.

Порядок уплаты

Уплата налогов индивидуальным предпринимателем может осуществляться с расчетного счета или без него. Безусловно, это упрощает процесс проведения расчетов с налоговыми службами, однако вносить плату без расчетного счета тоже вполне возможно. Для этого нужно подготовить соответствующие реквизиты и обратиться в банк для перечисления денежных средств.

В процессе совершения платежа важно указать правильное назначение, к примеру, транспортный налог. А имя, принадлежащее плательщику, должно полностью совпадать с реквизитами индивидуального предпринимателя.

В настоящее время опция приема подобных взносов есть в большинстве терминалов. Ключевое требование, которое нужно соблюдать, заключается в проверке всех реквизитов, предлагаемых аппаратом. Так что перед внесением платежа стоит взять свежие данные, привязанные к месту регистрации. Аналогичное требование есть и в случае внесения платежей посредством расчетного счета. Также стоит помнить о комиссии, взимаемой банком.

Ответственность, штрафы и пени

Чтобы у индивидуального предпринимателя не было проблем с налоговыми органами, он должен своевременно сдавать отчетные документы и уплачивать налоги. Если этого не происходит, государство начисляет штрафы. Они предусмотрены за следующие виды нарушений:

- Игнорирование сроков сдачи отчетности по налогам. Минимальная сумма штрафа составляет 1000 руб. Также возможна блокировка счета, если просрочка достигла 10 дней. Каждый месяц просрочки чреват начислением штрафа в 5-30% от неуплаченной суммы сбора.

- Нарушение политики учета доходов и поступлений. Минимальная сумма штрафа составляет 10 000 руб., если нарушение произошло в рамках одного налогового периода. Если оно длилось дольше, сумма возрастает до 30 000 руб.

- Неуплата налогов. Происходит начисление пеней в размере 1/300 до 30 дней просрочки и 1/150 после 1 месяца задержки. По собственному усмотрению налоговая служба может также начислить штраф в размере 20-40%.

- Игнорирование необходимости предоставления документов. Размер штрафа в этом случае составляет от 10 000 руб., если документы так и не были предоставлены по требованию налоговой службы.

- Несоблюдение норм работы с кассовой аппаратурой. Минимальная сумма штрафной санкции составляет 10 000 руб. В соответствии с нормами действующего законодательства индивидуальный предприниматель обязан использовать кассовый аппарат в случае наличного или безналичного приема средств от клиентов. Несоблюдение этих правил чревато штрафом в сумме 25-50% от непробитой суммы.

- Неисполнение обязанностей налогового агента. Штрафная сумма равна 20% от налога, который не был перечислен. В ряде ситуаций от индивидуального предпринимателя требуется уплата налога не за себя, а за наемного работника. Игнорирование этой обязанности предусматривает начисление штрафа в размере 20%.

За всевозможные нарушения предусмотрены и другие разновидности штрафных санкций. Они определяются в индивидуальном порядке в зависимости от характера и степени допущенных нарушений.

Практический пример

Самый распространенный режим налогообложения среди индивидуальных предпринимателей – упрощенный. Чтобы понять принцип расчета и уплаты налоговой суммы, следует рассмотреть пример из практики.

Г. Иванов занимается розничной продажей компьютерной техники, работая по УСН. За 4-й квартал 2018 г. сумма его дохода составила 330 000 руб. Расходы за аналогичный период составили 100 000 руб. В какой срок он должен отчитаться перед налоговыми органами? По какому принципу выгоднее уплачивать налог?

Какую сумму штрафа заплатит индивидуальный предприниматель, если допустит просрочку по сдаче декларации и внесению платежа?

Уплатить взнос Г. Иванов должен был до 25 января 2019 г. По схеме «доходы» сумма налога составит:

Сумма налога = 330 000 * 6% = 19 800 руб.

По схеме «доходы минус расходов» величина взноса определяется по следующей формуле:

Сумма налога = (330 000 – 100 000) * 15% = 230 000 * 15% = 34 500 руб.

Таким образом, гражданину Иванову целесообразнее всего оплачивать взносы по схеме «доходы», т. к. суммарная величина меньше, чем в случае использования «доходы минус расходы». Уплату нужно провести до 25 января 2019 года.

При несоблюдении этого срока будет начисляться штраф в минимальной величине 1000 рублей, то есть (5-30%) от суммы неуплаченного сбора. Также возможно начисление других санкций по усмотрению налоговых инспекторов.

Какие налоги платит ИП на УСН? Подробный обзор – ниже на видео.

Источник: znaydelo.ru

Отчетность и платежи для ИП на упрощенке с работниками

Государство постоянно вносит новые поправки в налоговое законодательство, отчётность и учёт индивидуальных предпринимателей могут с каждым годом значительно изменяться. Налогоплательщики должны внимательно следить за нововведениями, чтобы не допустить нарушений. УСН (упрощённая система) относится к специальным налоговым режимам, сильно облегчающим работу малого бизнеса, среди прочего и в отношении отчётности. Если же предприниматель имеет в штате сотрудников, то ситуация несколько усложняется. Как вести учёт и сдавать отчётность ИП с работниками на УСН в 2019 году?

В чём особенности «упрощёнки»

УСН предназначена уменьшать налоговую и учётную нагрузку на бизнесменов. Она популярна среди предпринимателей, является самой распространённой среди прочих режимов.

Упрощённая система налогообложения бывает двух видов:

- когда объектом для налогообложения является общий доход, а ставка 6%;

- налог взимается с разницы между доходами и расходами, т. е. база уменьшается затратами и облагается ставкой в 15% (в отдельных регионах её можно снижать до 5).

Именно от выбранного режима зависит, какой ИП должен вести учёт, но декларация по УСН подаётся предпринимателями в любом случае, не зависимо от способа налогообложения.

УСН отличается тем, что общий налог, рассчитываемый по ставкам 6 и 15%, заменяет сразу несколько других:

- НДС (он не отменяется на ввозимые товары и в некоторых других случаях);

- на имущество (исключение составляет имущество, налог на которое рассчитывается по кадастровой цене);

- на прибыль;

- подоходный налог (это касается только собственных доходов бизнесмена).

Предприниматель, начиная свою деятельность, сам выбирает как режим, так и ставку налогообложения по нему. Но в процессе работы систему налогообложения можно поменять.

Что нового ожидает налогоплательщиков на УСН?

Отчётность и налогообложение ИП на УСН с работниками в 2019 году претерпели некоторые изменения. Первым делом стоит обратить внимание на новые санкции: ужесточились наказания за не предоставление отчёта или несвоевременную уплату, вплоть до уголовной ответственности.

Упрощенцы, содержащие в штате свыше 25 человек наёмных работников, обязуются сдавать всю отчётность в электронном виде (мелкие предприниматели могут по-прежнему использовать бумажные бланки, на своё усмотрение). Это касается всех инстанций – ФНС, ФСС, ПФР.

Так как налоговые органы забрали под свою юрисдикцию все социальные выплаты, то значительно упростилась отчётность, которую ранее подавали в разные фонды (ФСС и ПФР). А, значит, изменятся и сроки подачи отчётности, и её состав (бланки).

Положительные моменты в нововведениях:

- для некоторых категорий ИП ввели льготный тариф на обязательные взносы за работников;

- постепенное снижение по некоторым регионам ставки единого налога УСН (15% разрешено снижать до 5, а 6% – до 1);

- увеличение налоговых каникул для некоторых категорий предпринимателей на УСН.

Упрощения произошли и в ведении учёта. Постепенно снижается число обязательных бухгалтерских регистров, сократился план счетов, проще стало учитывать амортизацию ОС, списывать прочие ТМЦ и т. д.

По-прежнему отсутствие деятельности не освобождает упрощенцев от подачи нулевых деклараций (за такое нарушение предусмотрены штрафы). Следует иметь в виду, что ФНС может в принудительном порядке закрыть ИП (или предприятие), если деятельность отсутствует.

Таким образом, для ИП налоги и обязательные платежи в 2019 году на упрощёнке и с работниками мало изменились в сравнении с 2017 годом, но небольшие отличия всё же есть.

Налоговая отчётность предпринимателей на УСН 2019

Отчётность для ИП на УСН в 2019 году с работниками отличается от аналогичной отчётности без работников только наличием дополнительных налогов (а значит и отчётов), исчисляемых на заработную плату.

Рассмотрим подробно сроки отчётности и уплаты основных сумм налогов (либо авансовых платежей).

Единый налог УСН.

Крайний срок подачи итоговой декларации по УСН за прошедший календарный год – до 30 апреля. Поквартально отчёт не сдаётся, но авансовые платежи нужно перечислять. По окончании квартала, в течение 25 дней месяца, последующего за ним, уплачивается фактически начисленная сумма налога. По общим итогам года, в последнем квартале, может образоваться переплата. Она будет засчитана в счёт аванса на следующий год.

Заполнять декларацию следует на основании книги, в которой ведётся учёт доходов (а когда нужно и расходов). Эту книгу можно в течение всего года вести в электронном виде (позднее распечатать и прошить), можно купить бумажную или разработать этот регистр самостоятельно. Цифры берутся итоговые за период, и делается расчёт:

Доход х 6% = сумма налога

Рекомендуем к изучению! Перейди по ссылке:

Или, если есть уменьшение дохода на расходы:

(Доход – расход) х 15% = сумма налога

К доходам относятся любые финансовые поступления, материальные ценности, полученные ИП в рамках его предпринимательской деятельности. В список расходов можно включать лишь те суммы, которые законодательство посчитает обоснованными. Убыток по итогам периода ведёт к отсутствию платежей, но на следующий год не переносится. При отсутствии деятельности обязательно сдаётся пустая (нулевая) декларация.

ЕССС – расчёт страховых взносов.

Новая система объединяет все отчёты ИП в фонды при УСН (и других режимах) в 2019 году с работниками в штате. Налогоплательщики – работодатели смогут теперь платить все эти страховые взносы в ФНС (раньше это делали в ПФР и ФСС) одним платежом и на один КБК. Отчёт также подаётся по всем взносам в ФНС общий.

Срок для сдачи – 30 числа месяца, сразу за отчётным кварталом:

- 1 квартал – 30 апреля 2019;

- 2 квартал – 30 июля 2019;

- 3 квартал – 30 октября 2019;

- 4 квартал – 30 января 2019.

Срок уплаты суммы взносов – ежемесячно, до 15 числа каждого последующего месяца. Расчёт аналогично производят ИП на УСН 6 или 15% с работниками, платежи и отчётность в 2019 году делаются в одинаковые сроки, независимо от объекта налогообложения.

Ставки обязательных взносов на 2019 год составляют: 22% – обязательное пенсионное страхование, 5,1% – на медицинское и 2,9% – социальное. Все эти проценты исчисляются и на любые гражданско-правовые договоры, исключение – травматизм. Вся нагрузка ложится на плечи ИП, из заработной платы удерживается лишь подоходный налог.

На себя предприниматель для фондов перечисляет фиксированный взнос на сумму 32385 р. (из них ПФР 26545 р. и ФФОМС 5840 р.). К сумме добавляется 1% в ПФР, если доход превысил планку в 300 тыс. р. Общая сумма, причитающаяся к уплате по взносам, не превышает 212360 рублей.

Сумма фиксированного платежа ежегодно меняется. За 2019 год сумма полностью должна быть перечислена до 09.01.2019. Отчётности на себя по обязательным фиксированным платежам нет, в том числе по добровольным взносам.

2-НДФЛ сдаётся в ФНС один раз за весь год. Срок подачи остался до 1 апреля. Она содержит сведения обо всех выплатах в пользу наёмных работников в течение года. На каждого сотрудника составляется на отдельном листе и прилагается общий реестр.

Справки 2-НДФЛ на тех работников, с которых подоходный налог не был удержан, также ежегодно сдаются в ФНС сроком до 1 марта.

Отчёт 3-НДФЛ ИП сдаёт как физическое лицо, получившее прибыль за рамками своей предпринимательской деятельности. И ИП с работниками на УСН в 2019 году будет обязан предоставить не только сведения на работников 2-НДФЛ, но на свои личные доходы, а также и уплатить подоходный налог на себя, если он, например, продал имущество или выиграл в лотерею.

6-НДФЛ обязаны сдавать предприниматели, являющиеся работодателями, т. е. только на самого себя этого делать не нужно.

Отчёт следует сдавать поквартально, срок – последний день месяца, который последует за отчётным кварталом:

1 квартал – 30 апреля 2019;

2 квартал – 31 июля 2019;

3 квартал – 31 октября 2019;

за весь год – 1 апреля 2019.

Рекомендуем к изучению! Перейди по ссылке:

Отчёт 6-НДФЛ был введён с 2016 года, от 2-НДФЛ отличается тем, что представляет собой не сведения на каждого сотрудника в отдельности, а общие цифры по ИП (или предприятию).

Платежи по нему, если есть объект в пользовании или собственности, для УСН не отменяются. ИП приравниваются к физическим лицам, поэтому расчёт налога в 2019 году производится в ФНС. Предприниматель получает уведомление и проводит оплату сумм в сроки, которые там указаны.

СЧР (среднесписочная численность).

Не нужно забывать, что до 20 января ежегодно следует сдать отчёт за прошедший год о среднесписочной численности своего персонала! От отчёта освобождены лишь предприниматели, не являющиеся налоговыми агентами.

Если последний срок для подачи любого отчёта выпадает на выходной, то этот срок переносится на последующий за ним рабочий день.

Отчётность в Росстат, ПФР и ФСС

Росстат каждые 5 лет осуществляет сплошное наблюдение, и каждый ИП обязан предоставить данные. Но если предприниматель попал в случайную выборку, то территориальный отдел статистики оповестит его об этом, и нужно по требованию органа по итогам года предоставить отчёт формы 1-ИП.

Отчёты по страховым взносам в ПФР теперь не сдаются (только в Налоговую инспекцию), но Пенсионный фонд отвечает за начисление будущих пенсий работников, поэтому туда следует предоставлять:

- форму СЗВ-М (сведения о лицах, которые подлежат обязательному страхованию) – ежемесячно, срок подачи – в течение 15 календарных дней после окончания отчётного месяца;

- форма СЗВ-СТАЖ – совсем новая годовая отчётность (введена с 2017 года, т. е. срок первого отчёта по ней за прошлый год – до 01.03.2018), ежегодно предоставляется в Пенсионный фонд до 1 марта, составляется на каждого работника отдельно и подаётся вместе с общей описью.

До 2017 года ежеквартально в Пенсионный фонд сдавался отчёт по форме РСВ-1. Теперь для ПФР его заменили на СЗВ-СТАЖ и СЗВ-М.

В ФСС предпринимателями ежегодно должна подаваться ведомость травмоопасности производства, так как фонд раз в год рассчитывает коэффициент для начисления взноса. Если нет ведомости, то платить придётся по максимуму. Это является подтверждением перед ФСС своих основных видов деятельности по ОКВЭД (каждому коду фонд присваивает свой процент взноса, исходя из его производственной опасности). Коэффициенты могут устанавливаться в размере от 0,2 до 8,5%.

Форма 4-ФСС в прошлом (2017) году претерпела сильные изменения. Теперь она содержит только данные по профзаболеваниям работников и по травматизму, остальные данные перешли в налоговую отчётность.

Сроки подачи 4-ФСС:

- на бумаге – до 20 числа месяца, наступившего после отчётного квартала;

- в электронном виде – до 25 числа последующего месяца, ежеквартально.

Во все фонды также подаётся нулевая отчётность, если деятельность за период отсутствовала.

Учёт ИП с работниками на «упрощёнке»

Если налоги для ИП, применяющих в 2019 году упрощёнку, и с работниками в штате примерно идентичны, то ведение отчётности несколько отличается. Это касается только общего учёта, а в отношении наёмных работников бухгалтерия ИП приравнивается к обычным предприятиям.

Применение упрощённой системы сводит к минимуму ведение бухгалтерского учёта. ИФНС не требует с таких предпринимателей большого пакета текущей документации, а также делает проще формы регистров и их заполнение. Но использование наёмного труда всё очень усложняет.

Минимальным требованием является ведение учёта основных средств и ТМЦ (товарно-материальных ценностей), кассовых и банковских документов, а также книги доходов (или доходов и расходов) – КУДиР. Причём для упрощенцев на ставке 6% учёт операций, подтверждающих расходы, не обязателен.

Предприниматель же, применяющий любую из ставок УСН и нанимающий работников, должен вести дополнительную документацию:

- трудовой договор на каждого сотрудника, в том числе и гражданско-правовой на выполнение единовременных работ;

- штатное расписание (форма № Т-3);

- книгу приказов, в которой фиксируется приём и увольнение работников, все передвижения по службе;

- регистры с начислением заработной платы и налогов (сборов) с неё;

- личное дело (карточку) на каждого человека.

ИП с УСН с работниками также заполняет трудовые книжки в соответствии с требованиями ТК.

Несмотря на то, что бухгалтерская отчётность не предоставляется вместе с отчётами в ФНС и вести её необязательно, это делать всё же рекомендуется, хотя бы в самой простой форме.

Это исключит спорные вопросы во время вероятных проверок, позволит исправлять ошибки, допущенные в прошлых налоговых периодах и т. д. Для учёта необязательно использовать двойную запись, достаточно просто хранить текущие документы и фиксировать их в журналах. Но предприниматель вполне может утвердить упрощённый план счетов и вести учёт по нему.

КУДиР с 2013 года не нуждается в заверении в налоговом органе, но она обязательно должна быть у каждого ИП на упрощёнке, причём строго прошнурована и пронумерована. За отсутствие книги или несоблюдение правил её ведения – штраф.

Источник: tvoeip.ru