Отгружая товар, поставщик, наряду с такими документами, как товарная накладная (скачать бланк и образец ТОРГ-12 ), счет на оплату. товарно-транспортная накладная (скачать образец формы 1-Т). выставляет покупателю и счет-фактуру, в котором выделяет отдельной графой сумму НДС. Покупатель при наличии счета-фактуры сможет направить налог к вычету. Если же счет-фактура предоставлен покупателю не будет, то и возмещения НДС покупатель не получит.

Для того чтобы иметь возможность направить НДС к вычету нужно не только наличие счета-фактуры, но и его правильное заполнение. При получении документа от поставщика нужно тщательно проверить указанные сведения, проверить сумму НДС.

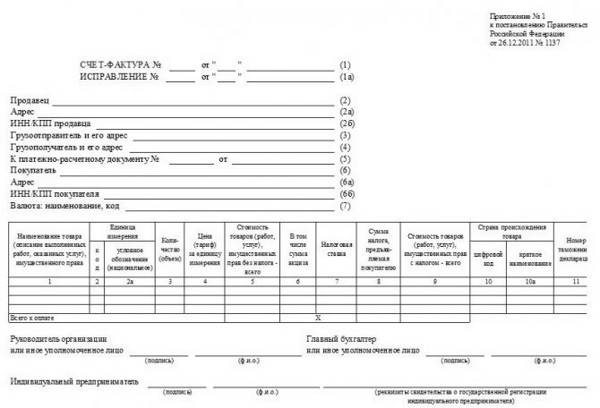

Образец заполнения счет-фактуры

В титульной части бланка счета-фактуры строки пронумерованы, рассмотрим, что нужно писать в этих строках.

электронная счёт фактура толтуруу 1-часть

1 — № счета-фактуры и дата оформления.

1а — при первичном оформлении не заполняется, данная строка необходима для внесения корректировок в документ. Если выставленный счет-фактура корректируется, то в данной строке нужно прописать № и дату исправления.

2 — название организации поставщика (продавца) или ФИО предпринимателя.

2а — юридический адрес поставщика (продавца) для организаций или адрес проживания для ИП.

2б — ИНН/КПП юридического лица (продавца) либо ИНН физического лица, если продавец — индивидуальный предприниматель.

3 — название грузоотправителя и его адрес. Если грузоотправитель и продавец — это одно лицо, то в строке пишется он же . Если же это другая организация или ИП, то пишется его название и адрес места нахождения.

4 — название организации грузополучателя и его адрес.

5 — номер и дата платежного документа (например, платежного поручения ), указывается, если покупатель заранее внес предоплату в счет будущей поставки.

6, 6а, 6б — название, адрес, ИНН, КПП покупателя, которому выставляется счет-фактура.

7 — название и код валюты, в которой выражены суммы в бланке счета-фактуры. Код берется из классификатора валют, для российских рублей соответствующий код 643.

В таблице бланка счета-фактуры необходимо указать, какой именно товар продается (по аналогии с данными товарной накладной). Для каждого наименование необходимо прописать цену и стоимость без НДС, ставку НДС, применяемую к данному виду товара, сумму НДС и общую стоимость с учетом налога.

Счет-фактура нужна для обоснования возмещения НДС, поэтому налог там обязательно должен быть выделен отдельной графой.

На заполненном бланке ставят свои подписи главный бухгалтер, руководитель либо лица, имеющие право подписывать подобные документа на основании доверенности на право подписи, образец которой можно скачать по ссылке .

Если счет-фактуру заполняет индивидуальный предприниматель, то он подписывает бланк и прописывает сведения о свидетельство о государственно й регистрации ИП.

Печать на бланке не требуется.

Заполненный образец cчета-фактуры скачать можно по ссылке .

Оформляем счет-фактуру

Счет-фактура является необходимым документом для подтверждения сделок между продавцами и покупателями товарно-материальных ценностей, услуг или работ. Кроме того, его наличие позволяет организациям-покупателям получить вычет по НДС. Для поставщиков бланк счет-фактуры является основанием для начисления и уплаты в бюджет налога на добавленную стоимость.

Очень важно отслеживать правильность заполнения и оформления счета-фактуры. В нём должны быть указаны все реквизиты, наименование товара должно соответствовать аналогичным позициям в товарной накладной ТОРГ-12 (скачать образец ТОРГ-12 можно здесь ) или товарно-транспортной накладной (образец ТТН форма 1-Т ), проставлены подписи руководителя предприятия и главного бухгалтера. Заполняя и оформляя документ, используйте образец заполнения счет-фактуры. Наличие каких-либо ошибок в оформлении и заполнении счета-фактуры может послужить причиной отказа налоговой инспекцией в вычете по НДС. Чтобы избежать ошибок, рекомендуем скачать бланк счета-фактуры в конце статьи.

С недавних пор счет-фактуру может заменить универсальный передаточный документ (УПД), бланк и образец которого можно скачать здесь .

Счет-фактура образец заполнения

Пример заполнения счета-фактуры можно посмотреть на фото или скачать образец в конце статьи.

Заполнение и оформление счета-фактуры начинается с указания порядкового номера документа и даты его составления. Требований к порядковым номерам в НК РФ нет, поэтому организации могут разработать собственный учет документации. Налоговый орган пристальное внимание обращает на дату в бланке: счет-фактура должен быть выставлен в течение пяти дней после выписки товарной накладной по форме ТОРГ-12. В строке 1а «Номер и дата исправления» указываются данные исправленного счет-фактуры (порядковый номер и дата корректировки).

Далее в строку «Продавец» необходимо ввести полное и сокращенное название организации согласно учредительной документации. В следующих строках, 2а и 2б, необходимо указать адрес, ИНН/КПП поставщика соответственно.

Если грузоотправитель и продавец одно и то же юридическое лицо, то в строке 3 «Грузоотправитель» ставится прочерк (если счет выставлен на выполнение работ или услуг) либо делается запись «Он же».

В разделе «Грузополучатель» необходимо вписать полное наименование и адрес получателя ТМЦ согласно учредительным документам либо поставить прочерк. Далее заполняются реквизиты (пункт 5) платежного поручения (если таковой имеется) на предоплату груза. Пункты 6, 6а и 6б заполняются на основании имеющихся сведений о полном наименовании покупателя, его адреса и ИНН/КПП в соответствии с предоставленной учредительной документацией. В качестве валюты (строка 7) может быть указан российский рубль с кодом 643, в случае расчетов в евро или долларах, то соответственно «Евро, 978» или «Доллар США, 840».

Заполнение табличной части бланка счет-фактуры начинается с указания наименования товара. При этом в данном пункте не допускается внесение записей на иностранном языке.

В следующем разделе, поделенном на 2 части, вносится код (графа 2) и условное национальное обозначение (графа 2а) единицы измерения. В гр. 3 делается запись о количестве или объеме поставляемых товаров. Пункты «Единица измерения» и «Количество» прочеркиваются в случае полной или частичной предоплаты запланированных поставок на основании выставленного счета на оплату. а также при отсутствии данных показателей.

В следующих разделах по каждой позиции поставляемых ТМЦ указывается цена за единицу (гр. 4), стоимость без налога (графа 5 = гр. 3 х гр. 4), сумма акциза (в гр. 6 вносится запись «без акциза», если отгружаемый товар не относится к подакцизным), налоговая ставка (гр. 7), величина налога, предъявленная покупателям (гр. 8 = гр.

5 х гр. 7), стоимость товаров с учетом налога (гр. 9 = гр. 5 + гр. 8).

В графы 7 и 8 вносится запись «без НДС», если операции по данному товару не облагаются НДС.

Пункт 11 заполняется, если имеются сведения о коде и наименовании страны происхождения поставляемых товаров (гр. 10 и 10а соответственно), не являющейся резидентом РФ.

В конце документа обязательно должны стоять подписи с указанием расшифровок руководителя организации-поставщика и главного бухгалтера. Представители подписывают счет-фактуру на основании доверенности на право подписи. Если поставщик является ИП, то обязательно вносятся реквизиты свидетельства о государственной регистрации индивидуального предпринимателя.

Счет-фактура бланк скачать в формате excel по ссылке .

Скачать образец заполнения счета-фактуры — ссылка .

Счет-фактура

Форма Счета-фактуры

Создать Счет-фактуру онлайн

Бланк Счета-фактуры

Альбомный или книжный формат Счета-фактуры

Счет-фактуру можно распечатывать как в горизонтальном положении, так и вертикальном. Установленных норм расположения листа при печати Счета-фактуры нет, следовательно её можно распечатать в альбомном или книжном формате. Всё зависит от возможностей вашей программы и от параметров печати.

Что такое Счет-фактура?

Счет-фактура является документом, служащим основанием для принятия покупателем предъявленных продавцом товаров (работ, услуг), имущественных прав (включая комиссионера, агента, которые осуществляют реализацию товаров (работ, услуг), имущественных прав от своего имени) сумм налога к вычету.

Счета-фактуры являются основанием для принятия предъявленных покупателю продавцом сумм налога к вычету.

Счет-фактура: образец заполнения, бланк скачать

Бланк счет-фактуры ─ это документ, в котором указан полный перечень товаров, выполненных работ или оказанных услуг с их общим количеством и стоимостью . В бланке счет-фактуры стоимость товаров, работ и услуг выставляет продавец (или исполнитель) при согласовании с покупателем (или заказчиком). Данный документ счет-фактуры служит основанием для расчета заказчика с исполнителем.

Счет-фактура как налоговый документ заполняется продавцом для отчета перед налоговиками, а покупателем используется для вычета НДС (то есть для уменьшения налога). Достаточно много проблем вызывает оформление и заполнение бланка счета-фактуры для налогоплательщиков НДС. Это связано с частыми изменениями и дополнениями формы счета-фактуры. Поэтому необходимо серьезно отнестись к заполнению данного документа.

Строка 1. в этой строке предпринимателю необходимо указать порядковый номер документа и дату его составления. В связи с тем что в Налоговом кодексе РФ не прописаны требования к п/н, предприниматель имеет полное право вести собственный учет документации. Кроме того, налоговая служба РФ не имеет права отказать предприятию в возможности вычета налога на добавленную стоимость (НДС). Единственным условием составления счетов-фактуры является срок: составить данный документ субъект хозяйствования обязан в пятидневный срок после проведения работ или оказания услуг.

Строка 2. в строке под заголовком «Продавец» необходимо написать полное и сокращенное название предприятия. Оно должно точно повторять то, что указано в учредительной документации, в соответствии с требованием постановления №914 РФ.

Строка 2а. в сроке с заголовком «Адрес» указывается адрес юридического лица или ИП (адрес прописки гражданина РФ). Он должен соответствовать указанному в учредительных документах.

Строка 2б или «ИНН/КПП продавца». здесь необходимо вписать идентификационный номер налогоплательщика и код причины постановки предприятия на учет.

Строка 3 — «Грузоотправитель». в этой строке необходимо сделать запись «он же» или поставить прочерк. В первом варианте грузоотправителем является предприятие, осуществляющее продажи. Прочерк ставится, если выполнение работ, услуг или предоплаты только предполагается, но еще не выполнено. Также прочерк ставится, если бланк счет-фактуры заполняется налоговым агентом.

Строка 4 — «Грузополучатель». вписывается полное название и адрес получателя груза, в соответствии с учредительными документами. Прочерк в этой строке ставится в том случае, если счет-фактура составляется на выполнение услуг/работ или при заполнении бланка налоговым специалистом.

Строка 5 — «К платежно-расчетному документу». записывается прочерк, в случае если документ составляется в момент получения оплаты или частичной предоплаты за доставленные товары / оказанные услуги по безналичному расчету.

Строка 7 — «Валюта». в соответствии с постановлением о государственных стандартах РФ № 405-ст. от 25.12.2000 года, ставится цифровой код по ОК валют. Действующее законодательство запрещает составление данного документа в у. е. Так, к примеру, если оплата товаров/услуг осуществляется в валюте, то в бланке должна быть указана эквивалентная сумма в рублях и стоять соответствующий код – российский рубль 643.

Если расчет осуществляется в евро, то в строке «Валюта» указывается слово «Евро» и код 978, в американских долларах – «Доллар США» — 840.

Ниже вышеперечисленных строк в бланке счета-фактуры нового образца 2012-2013 гг. расположена таблица со следующими графами: «Наименование товара», «Единицы измерения (код и вид)», «Объем», «Цена», «Общая стоимость», «Акциз», «Налоговая ставка», «Сумма налога, предъявляемая покупателю», «Стоимость товаров (работ, услуг), имущественных прав с налогом — всего», «Страна происхождения», «Номер таможенной декларации». Ниже рассмотрим заполнение этих граф в указанном порядке. Для этого пронумеруем графы согласно выше указанному перечню.

Графа 1 . в нее следует вписать название товаров/услуг, выполняемых или получаемых. В соответствии с ФНС от 10.12.2004 № 03-1-08/2472/16, заполнение первой графы счета-фактуры на иностранном языке строго запрещается.

Графа 2 . эта графа поделена на два раздела – «код» и «условное обозначение объема (килограммы, литры и т. д.)» или «единица измерения». Код объема записывается в соответствии с Общероссийский классификатором единиц измерения (ОК) 015-94 (МК 002-97), прописанном в Постановлении Госстандарта РФ от 26.12.1994 N 366). В графе «единица измерения» указывается условное обозначение объема. Иногда здесь может стоять прочерк: отсутствие показателя или при полной или частичной оплате будущих поставок.

Графа 3 . пишется суммарный объем товаров. Ставится прочерк при отсутствии показателя, а также полной предоплате или частичной оплате будущих поставок.

Графа 4 . указывается цена за единицу измерения или ставится прочерк в случае отсутствия показателя или полной/частичной предоплаты будущих поставок.

Графа 5 . общая стоимость каждого из перечисленных товаров/услуг (графу 3 умножают на графу 4).

Графа 6 . указывается стоимость акциза. Ставится прочерк в случае оплаты/частичной предоплаты за предстоящие поставки. При отсутствии показателя вписывается запись «без акциза».

Графа 7 . вписываются ставки налога на добавочную стоимость – 0 % (оказание услуг по экспорту товара, в том числе реализация экспортной продукции), 10% (экспорт продукции без документов, подтверждающих статус экспортной продукции в течение полугода с момента пропуска российской таможенной службы), 18 % (все остальные операции).

Запись «без НДС» вносится исключительно по операциям, прописанным в 5 п. 168 ст. НКРФ.

Графа 8 . результат умножения показателей графы 5 на графу 7 соответственно каждому наименованию. Запись «без НДС» делается в случае наличия операций, указанных в 5п. 168 ст. НК РФ.

Графа 9 . вписывается результат сложения данных из граф 5 и 8.

Графа 10 . эта графа заполняется лишь в том случае, если страна-производитель товаров/услуг — не резидент РФ. Графа делится на два раздела: «код» и «наименование».

Код иностранного производителя указывается в соответствии с Общим российским классификатором стран мира. Во втором разделе кратко записывается страна-производитель. Прочерк ставится в том случае, если за получаемые товары и услуги была сделана полная или частичная предоплата.

Графа 11 . заполняется в случае заполнения 10 графы (если страна-производитель не РФ). Полная/частичная предоплата оказываемых услуг и поставляемых товаров позволяет ставить прочерк в данной колонке.

Ниже таблицы в бланке счета-фактуры есть строки для резервирования данного бухгалтерского документа руководителем предприятия и главным бухгалтером, или ИП.

Счет-фактура

Этот документ отражает информацию о стоимости продукции, оказанных услуг или выполненных работ. Его составляет продавец (подрядчик, исполнитель) для передачи покупателю (заказчику). Считается, что счет-фактура выставляется своему адресату только после согласования стоимости. При этом она выступает в качестве главного основания для расчета (оплаты).

Прежде подобный документ играл несколько другие роли. К примеру, во времена СССР счет-фактура помогала выявить налог с оборота. А в ЕС и сегодня этот документ подтверждает уплату акцизов и НДС.

В бухгалтерском учете современной России счет-фактуру составляют исключительно для налогового учета налога за добавленную стоимость. Это законодательно закреплено в Налоговом Кодексе Российской Федерации, где прописано, что данный налоговый документ составляется по строго установленному образцу продавцом (исполнителем), который согласно тому же НК РФ обязан уплачивать НДС в бюджет. Именно счет-фактура становится основным документом для определения сумм налогов к вычету.

Бланк счета-фактуры

Бланк данного документа включает пункты, которые должны содержать точную и подробную информацию (реквизиты) о продавце и покупателе, о номенклатуре продукции, ее стоимости, ставке НДС и его сумме, а также прочие показатели. Обязанность налогоплательщика составлять счета-фактуры также подразумевает ведение журналов учета выставленных и полученных бумаг.

В графах 13 и 14 следует указать страну происхождения товара, если такой не является Российская Федерация.

Требования к заполнению счета-фактуры

Необходимо помнить, что данный документ используется для осуществления функций налогового контроля, следовательно, во избежание проблем с налоговыми службами его заполнение должно происходить строго по установленному образцу. После заполнения бланка его необходимо заверить у уполномоченных лиц, обычно это главный бухгалтер или руководитель организации, выставляющей счет-фактуру.

Если бумагу составляет индивидуальный предприниматель, он обязан поставить не только свою подпись, но и реквизиты, указанные на свидетельства о госрегистрации ИП. Напомним, работая по упрощенной системе налогообложения, то есть, не уплачивая НДС, юридическому лицу составлять счет-фактуру необходимости нет.

Следующие:

- Счет фактура комиссионера образец

- Счет фактура на оказание услуг образец

Комментариев пока нет!

Поделитесь своим мнением

Источник: mir-shablonov.com

Ип счет фактура образец

- О компании

- Людям с ограниченными возможностями здоровья

- Реквизиты

- Контакты

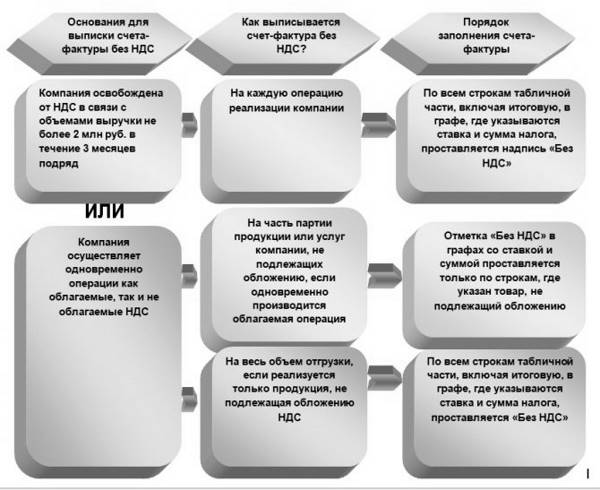

Экономия за счет налоговых вычетов – счет-фактура для ИП

Плательщики НДС выставлять счета-фактуры без налога в адрес контрагента не могут — вне зависимости от того, кто является покупателем (ИП или компания). Также не имеет значения, что покупатель не является плательщиком НДС (например, применяет упрощенный режим налогообложения). Хотя в такой ситуации при выполнении определенных условий счета-фактуры могут не выставляться, если покупателем является неплательщик НДС и стороны пришли к соглашению о невыставлении счетов-фактур.

Подсказки по составлению соглашения о невыставлении счетов-фактур находятся тут.

А готовый образец соглашения о невыставлении счетов-фактур при реализации товаров по договору поставки вы можете найти в КонсультантПлюс. Если у вас еще нет доступа к этой правовой системе, пробный полный доступ можно получить бесплатно.

Если вы не являетесь плательщиком НДС или освобождены от налога, счета-фактуры без НДС для ИП или компании вы можете выставить:

- по их просьбе;

- в силу требований налогового законодательства.

По п. 5 ст. 168 НК РФ освобожденный от НДС по ст. 145 НК РФ налогоплательщик обязан составлять счета-фактуры без выделения суммы налога, но с указанием в нем надписи или проставления штампа «Без налога (НДС)».

Важно! КонсультантПлюс предупреждает По общему правилу не нужно выставлять счета-фактуры по операциям, которые перечислены в п. п. 1 — 3 ст. 149 НК РФ (пп. 1 п. 3 ст. 169 НК РФ). Счет-фактуру придется выставить в двух случаях: Подробности смотрите в К+.

Пробный доступ к системе бесплатен.

Как выглядят образцы счетов-фактур без НДС?

Разберем два примера.

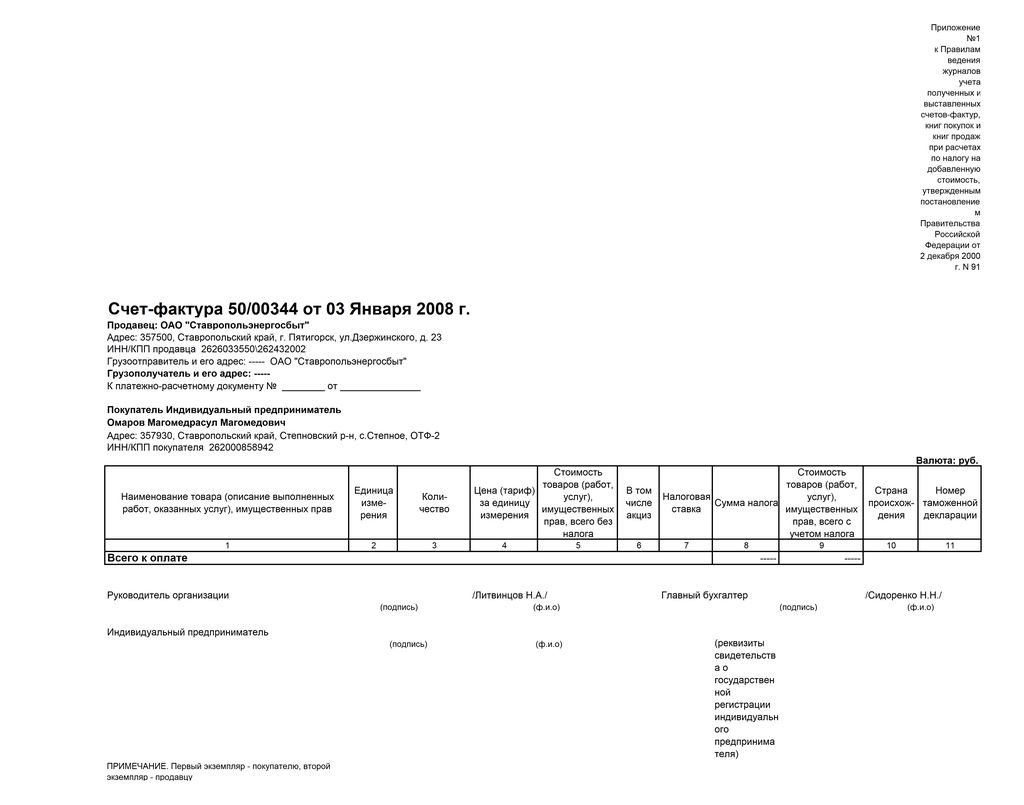

ИП Касимов Эльмир Гильмутдинович, применяющий ОСНО, заключил договор на поставку 420 кг свеклы с упрощенцем ООО «Производитель». По просьбе предпринимателя ООО «Производитель» составило и передало ему счет-фактуру. Общество заполнило счет-фактуру в обычном порядке, кроме граф 7 и 8, посвященных ставке и сумме НДС. В этих графах вместо числовых значений ООО «Производитель» проставило надпись «Без НДС».

Так может выглядеть образец счета-фактуры для ИП без НДС:

Предприниматель на УСН Набиуллин Тимур Рудольфович оказал услугу компании на общей системе ООО «Трейдинг». По ее просьбе 20.05.2020 предприниматель выставил счет-фактуру на сумму 54 150 руб. без НДС.

Как выглядит образец счета-фактуры от ИП без НДС, смотрите ниже:

Нужно ли счета-фактуры без НДС регистрировать в книге продаж, вы можете узнать в Готовом решении от КонсультантПлюс, получив бесплатный пробный доступ к системе.

Пример заполнения

С 01.10.2017 начали действовать новые требования по оформлению этого документа. Порядок заполнения следующий:

- В строке (1) указываем порядковый номер и дату выставления. Для всех видов СФ существует общая нумерация. Они фиксируются в хронологическом порядке (разрешается к номеру добавлять буквенное обозначение). При внесении исправлений, в строке (1а) указываем № исправления, при первичном заполнении ставится прочерк.

- Строки (2), (2а), (2б) содержат данные о продавце:

- для ЮЛ необходимо указывать полное или краткое название, подробный адрес в том виде, как он записан ЕГРЮЛ, идентификационные номера ИНН/КПП;

для ИП вписывается ФИО полностью, адрес в том виде, как он внесён ЕГРИП, ИНН и сведения о регистрации.

В СФ допускается указание двух адресов (письмо Минфина РФ № 03-07-09/85517 от 21.12.2017). Если фактический адрес, который отличается от записанного в реестре, зафиксирован в договоре, его следует внести в дополнительную строку.

- В столбец 1 вносятся наименования товаров, работ или услуг.

Счет-фактуры без НДС подписываются по общим правилам. Бумажный бланк заверяется подписями руководителя и главного бухгалтера или уполномоченными лицами. Если документ выставляется индивидуальным предпринимателем, в нём должна быть личная подпись ИП или доверенного лица. Подробнее о счёте-фактуре для ИП можно узнать .

Заверение счёт-фактуры факсимильной подписью не допустимо (письмо Минфина № 03-07-09/49478 от 27.08.2015). При электронном обмене документами необходим сертификат ключа проверки электронной подписи (письма Минфина РФ от 12.09.2016 № 03-03-06/2/53176, ФНС РФ от 19.05.2016 № СД-4-3/8904).

Счёт-фактура заверяется только одной усиленной квалифицированной электронной подписью руководителя или уполномоченного лица. В электронном документе не требуется подпись главного бухгалтера.

Более детально о заполнении счёт-фактуры можно узнать .

Из видео узнаете о том, как правильно заполнить счет-фактуру если предприятие не является плательщиком НДС:

Недопустимая формулировка графы 7

В графе 7 счета-фактуры указывается ставка налога. Если этот документ исходит от неплательщика НДС, эта графа числовых значений не содержит. Счет-фактуру без налога еще называют нулевым — это означает, что по такому документу:

- у продавца не возникает обязанности по уплате налога в бюджет;

- у покупателя нет возможности заявить вычет.

Что же особенного в графе 7 нулевого счета-фактуры? Дело в том, что в ней нельзя указывать «0». Проставление предпринимателем этой цифры с большой долей вероятности обернется негативными последствиями. Налоговики посчитают, что он:

- осуществил операцию, облагаемую по ставке 0%, и потребуют представить декларацию по НДС;

- ошибочно по облагаемым по ставкам 20 или 10% товарам (работам, услугам) указал нулевую ставку, и предложат ИП заплатить налог в бюджет.

Чтобы таких недоразумений не возникало, в графе 7 счета-фактуры ИП (не признаваемый плательщиком налога) должен указать «Без НДС». При такой формулировке никаких обязательств (ни отчетных, ни платежных) у оформившего его предпринимателя не возникает.

Нужно ли выписывать счета-фактуры физлицам, узнайте здесь.

Какое решение выбрать?

Отличительные особенности НДС при вычете ИП. НДФЛ позволяют минимизировать свои риски. Воспользоваться плюсами спец. режима необходимо для того, чтобы заинтересовать клиента. Решение выставить НДС предполагает оформление счета-фактуры после отгрузки товара. Не платить налог дважды можно, если не выписывать его два раза: по авансовому счету и по отгрузочному.

Тем, кто работает по упрощенной системе документы необходимо хранить 4 года.

На видео: Онлайн касса для ИП, ООО и ЕНВД. Как работать. Пошаговая инструкция

Счет-фактура без погрешностей: откуда ждать неприятностей?

Случается, что по просьбе партнера вы выставили счет-фактуру с указанием в графе 7 «Без НДС». Все остальные строки и графы тоже заполнены без погрешностей в соответствии с требованиями налогового законодательства. А потом у вас начались мелкие и крупные неприятности с налоговиками.

Это случается, когда ваш партнер при оформлении платежного поручения на перечисление ему денег укажет в графе «Назначение платежа» фразу «В том числе НДС». Что делать, если такая погрешность случилась? Первым, кто может заметить эту ошибку, будете вы сами. Не стоит дожидаться реакции налоговиков, а именно когда они:

- потребуют объяснений (п. 3 ст. 88 НК РФ);

- вызовут в инспекцию (подп. 4 п. 1 ст. 31 НК РФ);

- заблокируют счет (п. 3 ст. 76 НК РФ);

- выставят требование об уплате пени и штрафа (ст. 75, 122 НК РФ) или спишут указанный в платежном поручении налог по инкассо.

Чтобы избежать возможных проблем, как можно скорее уведомите своего партнера об ошибке и попросите его связаться с банком для исправления ошибочной формулировки в назначении платежа.

Как корректировать формулировку о назначении платежа в платежном поручении, рассказываем здесь.

Необходимо отметить, что у налоговых органов нет права доначислять налоги, основываясь только на фразе в платежном поручении и собственных предположениях. Нужны другие доказательства, подкрепленные документально (к примеру, позицию судебных органов смотрите в постановлении ФАС ЗСО от 28.03.2011 № А45-12006/2010).

Включать ли в книгу покупок счет-фактуру без НДС от ИП на УСН?

По общему правилу покупатель регистрирует полученные от продавцов счета-фактуры в книге покупок. На основании этих записей он определяет сумму вычета по НДС. В ситуации нулевого счета-фактуры покупатель вычет не получает. Нужно ли отражать такие счета-фактуры в книге покупок?

Прямых формулировок о том, что полученные от продавцов счета-фактуры с надписью «Без НДС» не нужно отражать в книге покупок, в Правилах ведения книги покупок (утв. постановлением Правительства РФ от 26.12.2011 № 1137) мы не найдем.

Но там есть множество косвенных подсказок. В частности, из указанных Правил следует, что:

- назначение книги заключается в регистрации счетов-фактур в целях определения вычета по НДС (п. 1);

- счета-фактуры регистрируются в ней по мере возникновения права на вычет (п. 2 Правил);

- в п. 19 расписан закрытый перечень ситуаций, когда счет-фактура не должен регистрироваться в книге покупок.

В итоге напрашивается вывод: поскольку нулевой счет-фактура сумму НДС-вычета не увеличивает, то особого смысла в его регистрации в книге покупок нет. Можно, к примеру, не отражать в книге покупок полученный от ИП на УСН счет-фактуру без НДС.

Наказание за такое неотражение в законодательстве не предусмотрено. Хотя существует арбитражная практика по оспариванию претензий налоговиков за неправильное ведение плательщиками НДС книги покупок. Но суды против штрафа (см., например, постановление ФАС Волго-Вятского округа от 30.06.2006 № А79-15564/2005).

Тоже может быть полезно:

- Расчет подоходного налога с зарплаты

- УСН для ИП в 2021 году

- Система налогообложения: что выбрать?

- Какую отчетность должен сдавать ИП?

- Отчетность ИП на УСН без работников

- Какие налоги платит ИП?

Информация полезна? Расскажите друзьям и коллегам

Уважаемые читатели! Материалы сайта TBis.ru посвящены типовым способам решения налоговых и юридических вопросов, но каждый случай уникален.

Если вы хотите узнать, как решить именно ваш вопрос — обращайтесь в форму онлайн консультанта. Это быстро и бесплатно!

Итоги

Индивидуальные предприниматели, признаваемые плательщиками НДС, обязаны выставлять счета-фактуры с выделенной суммой налога. Предприниматели — неплательщики НДС не обязаны, но могут по просьбе контрагента выписать счет-фактуру. При этом в графах 7 и 8, посвященных ставке и сумме налога, им следует проставить надпись или штамп «Без НДС».

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Товарная накладная

Накладная применяется, если ИП реализует товар другому предпринимателю или юридическому лицу. При продаже обычным физическим лицам (не ИП) этот документ не оформляется. Составляется товарная накладная в 2-х экземплярах:

- один для поставщика в качестве подтверждения факта отгрузки товара;

- другой для покупателя — по нему он будет получать этот товар.

Чаще всего товарная накладная составляется по форме ТОРГ-12.

Образец накладной ТОРГ-12

Источник: biznes-practic.ru