В 2019 году появился новый налоговый режим — налог на профессиональный доход (НПД). Пока он введен только в 4 регионах РФ: Москве, Московской и Калужской областях, Татарстане. Ограничение связано с экспериментальным характером налога. Один из самых главных вопросов, связанных с этим режимом: что считать местом деятельности самозанятого? Ведь от этого зависит, может ли он работать на НПД.

Место деятельности для НПД — как его определить?

Чтобы с этим разобраться, обратимся к Закону № 422-ФЗ от 27.11.2018 «О проведении эксперимента по установлению специального налогового режима “Налог на профессиональный доход” в городе федерального значения Москве, в Московской и Калужской областях, а также в Республике Татарстан (Татарстан)»:

Применять специальный налоговый режим «Налог на профессиональный доход» (далее также — специальный налоговый режим) вправе физические лица, в том числе индивидуальные предприниматели, местом ведения деятельности которых является территория любого из субъектов Российской Федерации, включенных в эксперимент.

При этом в законе предусмотрено, что место ведения деятельности физлицо или ИП выбирает самостоятельно и может менять не чаще 1 раза в календарный год.

С 2022 года ИП сдают отчеты по статистике только в электронном виде

В ранней редакции Закона № 422-ФЗ существовала следующая норма:

Местом ведения деятельности в отношении услуг, оказываемых через «Интернет», будет признаваться место нахождения налогоплательщика при осуществлении деятельности.

Однако в итоговой версии закона эта фраза отсутствует.

Теоретически местом ведения деятельности может быть тот регион, где вы выполняете работы и оказываете услуги. Например, рязанский копирайтер пишет статью для московской юрфирмы. Взаимодействие полностью виртуальное через электронную почту и онлайн-банкинг.

Раз заказчик находится на территории действия нового налогового режима, то копирайтер из Рязани вполне может платить налог на профессиональный доход. Но есть и другая точка зрения. Если у копирайтера клиенты по всей стране, то, может быть, местом ведения деятельности должен быть дом или офис, из которого он работает?

Можно ли провести аналогию?

Для некоторых видов услуг разъяснения, что считать местом ведения деятельности, содержат иные нормативные акты. Например, для образовательных услуг в форме электронного обучения в законе прямо говорится, что местом осуществления образовательной деятельности считается местонахождение образовательной организации, а не обучающихся (ч. 4 ст. 16 Закона «Об образовании в Российской Федерации» от 29.12.2012 № 273-ФЗ). Для услуг по грузоперевозке Минфин РФ считает, что место деятельности определяется как место заключения договора (Письма от 10.02.2015 № 03-11-11/5564, от 24.11.2014 № 03-11-12/59530).

Посмотрим, как определяется место ведения деятельности для других налоговых режимов. Индивидуальных предпринимателей налоговая инспекция регистрирует исключительно по месту жительства. При этом на ОСНО, УСН, ЕСХН предприниматель может работать в других регионах, продолжая сдавать отчетность в госорганы по месту жительства. А вот с ЕНВД и ПСН есть нюансы. У этих налоговых режимов виды деятельности, по которым их можно применять, и размеры доходов для обложения налогом определяются местным законодательством.

На ЕНВД предприниматель должен встать на учет по месту ведения деятельности в налоговую инспекцию, там же платить налог и сдавать декларацию. Если видов деятельности несколько и они в разных муниципальных образованиях, то постановка на учет таких предпринимателей в качестве плательщиков ЕНВД осуществляется в том налоговом органе, на территории которого расположено место ведения вмененной деятельности, указанное первым в заявлении о постановке на учет (абз. 4 п. 2 ст. 346.28 НК РФ).

При постановке на учет плательщик ЕНВД в заявлении указывает адрес ведения деятельности. На практике налоговики просят представить документы, подтверждающие законность размещения по указанному адресу: свидетельство о праве собственности на помещение или договор аренды.

Если же предприниматель желает применять ПСН, то для ведения деятельности в разных муниципальных образованиях ему придется покупать патент для каждого муниципального образования (п. 5 ст. 346.25.1 НК РФ). И патент, купленный для работы в одном городе, не дает право применять ПСН за пределами этого города.

То есть, для ПСН и ЕНВД место деятельности может не совпадать с местом проживания бизнесмена.

Что говорит ФНС о месте деятельности для самозанятых

На практике никаких препятствий зарегистрироваться как самозанятый, находясь не в регионе проведения эксперимента, нет. Приложение «Мой налог» при регистрации не запрашивает сведений о прописке самозанятого и месте фактического пребывания, не отслеживает геолокацию. Налогоплательщик самостоятельно выбирает место ведения деятельности, но подтверждения законности выбора приложение не требует.

Для физической регистрации в качестве плательщика НПД имеет значение не место проживания самозанятого, а место ведения деятельности. Но что считать местом ведения деятельности, в законе однозначно не указано.

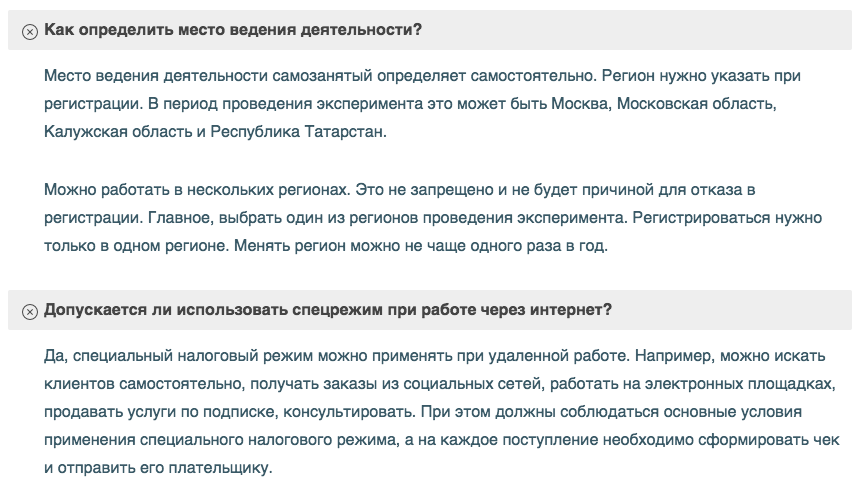

На официальном сайте ФНС, посвященном новому налоговому режиму, есть страничка вопросов и ответов. Касательно места ведения деятельности для самозанятого там даются есть следующие пояснения:

Как видим, ответы ФНС довольно размыты, но в последнем ответе налоговики определяют место ведения деятельности для применения НПД именно как место нахождения налогоплательщика при осуществлении этой деятельности.

Следует помнить, что любые разъяснения ФНС и Минфина носят рекомендательный, а не обязательный характер. Тем более, в данном случае разъяснение дано в виде ответа на вопрос на сайте ФНС. А это даже не официальное письмо госоргана с номером и датой. Иначе говоря, в любой момент на этом же сайте может появиться другой ответ на вопрос о месте деятельности самозанятого.

Почему так важно определиться с тем, что же является местом деятельности самозанятого?

Если гражданин не имел права переходить на уплату НПД, так как проживает не в регионе проведения эксперимента, то постановку его на учет в качестве плательщика НПД аннулируют. Исходя из норм НК РФ, для ИП это будет означать переход на ОСНО и начисление НДФЛ, НДС, а также пеней за время незаконного использования нового налогового режима. Для физлица — возможны штрафы за незаконную предпринимательскую деятельность, а также начисление подоходного налога.

О штрафах для самозанятых и наказаниях за незаконное предпринимательство мы писали здесь.

Пострадают также и заказчики, которые работали с самозанятыми (не в статусе ИП), не имевшими права применять такой налоговый режим: ведь заказчики за «обычных» физлиц должны были бы начислять страховые взносы, а также удерживать и перечислять НДФЛ в качестве налогового агента. А чеки аннулированного самозанятого нельзя будет принять в расходы.

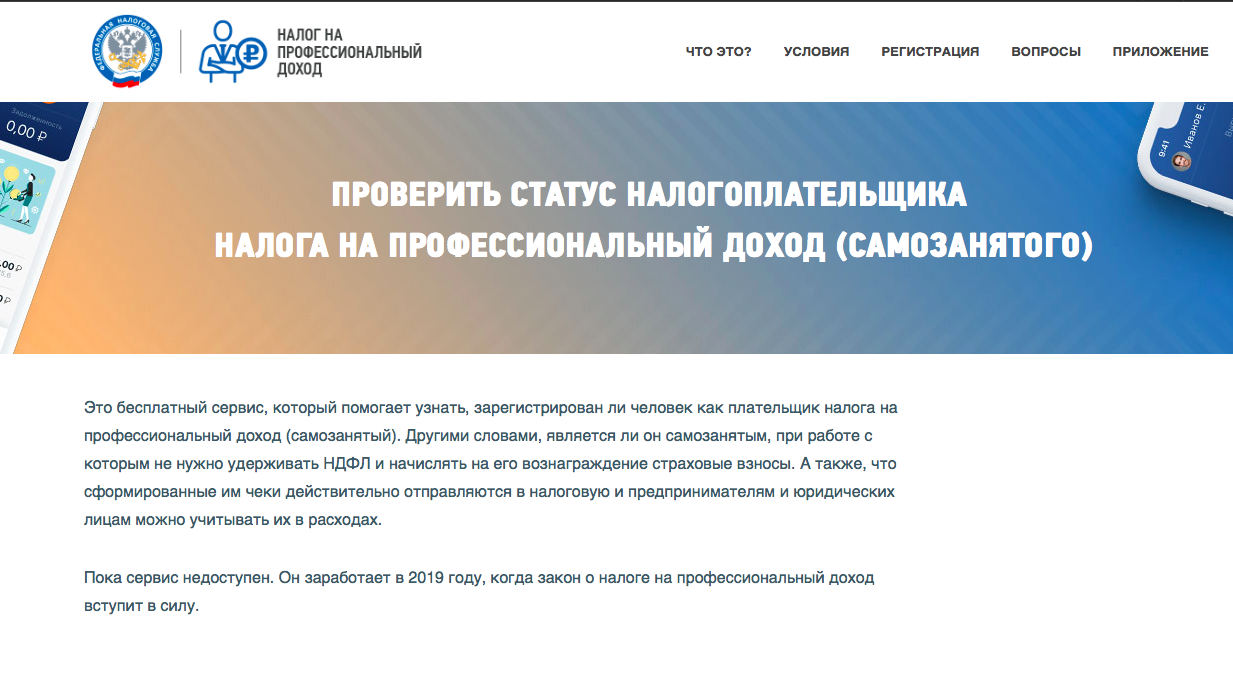

Существует сервис, на котором можно будет проверить, является исполнитель/продавец зарегистрированным в качестве плательщика НПД. Но он пока не работает.

Когда данный сервис станет доступен, заказчикам перед работой с самозанятыми стоит проверять их статус и правомерность работы на НПД.

На наш взгляд, неопределенность с местом ведения деятельность в законе должна быть устранена. Разъяснения ФНС на сайте — это одно дело, но и из самого текста закона должно четко прослеживаться, что такое место ведения деятельности плательщика НПД.

Согласно ч. 1 ст. 27 Конституции РФ каждый, кто законно находится на территории Российской Федерации, имеет право свободно передвигаться, выбирать место пребывания и жительства. При этом наличие или отсутствие прописки гражданина по месту жительства не может служить ограничением для реализации прав и свобод граждан (ст. 3 закона от 25.06.1993 № 5242-1 «О праве граждан Российской Федерации на свободу передвижения, выбор места пребывания и жительства в пределах Российской Федерации»).

Источник: blogkadrovika.ru

Ип сдает отчетность по месту регистрации или по месту ведения деятельности

Детский секонд-хенд: в чем преимущества и особенности покупок

Мужской смокинг: как выбрать и с чем носить?

Как восстановить печень?

Как создать визитку

Интересные факты о литературе 20 века. В Германии появилась копия греческого Парфенона с сотней тысяч книг, которые в разное время были запрещены

Что произошло с сергеем сивохо. Наши в «Лиге смеха»: интервью с ребятами из команды «Крупа

Метки

«Лучше делать новости, чем рассказывать о них» Автор проекта – Александра Столярова

Помогает ли Вам хобби побороть стресс?

Источник: radostvsem.ru

Куда ИП сдает декларацию по ЕНВД

Здравствуйте, в этой статье мы постараемся ответить на вопрос: «Куда ИП сдает декларацию по ЕНВД». Если у Вас нет времени на чтение или статья не полностью решает Вашу проблему, можете получить онлайн консультацию квалифицированного юриста в форме ниже.

Коды бюджетной классификации утверждает Министерство финансов. КБК – это важный реквизит платёжного поручения или квитанции. Если указать его неверно или ввести неактуальный код, платёж получит статус невыясненного. В этом случае придётся подавать в ИФНС заявление об уточнении платежа, а до того, как вопрос решится, за налогоплательщиком будет числиться недоимка.

По закону предприниматели на ЕНВД сдают декларацию в ИФНС по месту деятельности. Но встречаются и такие типы работ, при которых этого места нет. То есть тип работы не привязан к какой-то определенной географической точке, к примеру, размещение рекламы. Тогда подавать декларацию можно по месту жительства.

Еще несколько исключений – если у вас:

- Две и более точки на ЕНВД + 1 вид деятельности + одинаковый ОКТМО = сдавайте 1 декларацию, а физические показатели суммируйте.

- 2 и более точки на ЕНВД + 1 вид деятельности + разные ОКТМО = сдавайте декларацию в отдельные инспекции по каждому образованию.

- 2 и более точки + 1 подведомственная инспекция + разные виды деятельности = 1 декларацию с несколькими третьими разделами.

- Несколько видов работ + разные подведомственные инспекции = декларацию в каждую.

Куда предоставлять декларацию?

Сдача отчетности для ООО и ИП имеет ряд особенностей, которые надо учитывать:

- Деятельность ведется по месту регистрации ИП или юридическому адресу ООО — в этом случае отчетность надлежит предоставлять в налоговую инспекцию, где они стоят на учете.

- Деятельность ведется не по месту регистрации ИП или юридическому адресу организации — необходимо сдавать декларации ЕНВД в налоговый орган по фактическому месту ведения деятельности.

- Если невозможно однозначно определить место ведения хозяйственной деятельности (например перевозке пассажиров и грузов, развозная рыночная торговля) — в этом случае ИП подают декларации в ИФНС по месту своего жительства, а организации по месту нахождения (юридическому адресу)

Выделим основные особенности ЕНВД как системы исчисления налогов:

- налог не является зависимой величиной от размера прибыли компании, он устанавливается в соответствии с размером вмененного дохода;

- ежеквартальная оплата налога и сдача отчета;

- уплата одного налога вместо четырех (налог на прибыль, НДФЛ, НДС, налог на имущество);

- расчет налога учитывает суммы страховых взносов;

- приобретение вычета при установке онлайновых касс;

- до 1.07.2019 года есть освобождение от необходимости внедрения онлайновых касс;

- использование 0 % ставки для впервые зарегистрированного ИП в определенных видах деятельности.

Изменения в системе с 2018 года

Использование системы ЕНВД в 2018 году требует новой процедуры расчета налога в связи с изменениями коэффициента дефлятора и возможности учета затрат на приобретение и монтаж онлайн-касс при расчете условно исчисленного налога. Кроме того, размер страховых премий для индивидуальных предпринимателей и работников изменится.

Основные преобразования, влияющие на вмененную налоговую систему:

- срок и возможности применения ЕНВД были продлены;

- значение коэффициента К1 было увеличено;

- льготы для кооперативов с точки зрения количества сотрудников продлены.

- откладывание использования онлайн-кассовых аппаратов;

- способность учитывать затраты на покупку ККТ при расчете налога;

- новая сумма и порядок исчисления фиксированных страховых премий.

Раздел 2: как заполнить

Этот раздел должен быть заполнен отдельно:

- для каждого кода OKTMO;

- для каждого вида деятельности.

Другая ситуация возникает, если у субъекта есть несколько вариантов для расчета ЕНВД с одним типом деятельности в пределах одного МО. В этом случае разд. 2 формируется только единожды.

В то же время адрес, указанный первым в заявке на регистрацию через ЕНВД, вводится в строке 020 разд. 2, а физические индикаторы суммируются.

Раздел 2 завершается описанием следующих значений:

Указывает код деятельности

Заполните полный адрес коммерческого предприятия

Вводится код OKTMO местоположения вмененной деятельности

Отражена базовая доходность

Значение К1 (в 2018 году 1,868)

Заполняется значение физпоказателя в течение каждого месяца в столбце 2

Столбец 3 указывается, если компания зарегистрировалась или удалилась из налогового учета в отчетном квартале. Указывают количество дней ведения деятельности по факту. Если описанные выше ситуации не произошли, в ячейках столбца помещаются тире.

В колонке 4 заполняют сумму базы для налога за каждый месяц в соответствии с количеством дней.

База налогообложения по ЕНВД за квартал

Налоговая ставка ЕНВД от 7 до 15 %

Расчет и уплата налога ЕНВД / Сроки уплаты и сдачи декларации по ЕНВД / Отчетность ЕНВД — Эльба

Срок уплаты налога ЕНВД до 25 числа месяца, следующего за отчетным кварталом:

- за 1 квартал до 25 апреля 2020 года

- за 2 квартал до 25 июля 2020 года

- за 3 квартал до 25 октября 2020 года

- за 4 квартал до 25 января 2021 года

Если срок выпадает на выходной или праздничный день, последний день оплаты переносится на следующий рабочий день.

Платите налог в ту налоговую, куда подавали уведомление о постановке на учет. Обычно это налоговая по адресу ведения бизнеса.

В трёх случаях нужно вставать на учет по прописке ИП или по юр.адресу организации:

- развозная и разносная торговля

- размещение рекламы на транспорте

- грузоперевозки и услуги по перевозке пассажиров.

Кто сдает декларацию по ЕНВД

Отчитаться по «вмененке» обязаны все категории налогоплательщиков, применяющие в отчетном периоде систему налогообложения «Единый налог на вмененный доход». Подавать отчетность в ИФНС обязаны как организации, так и индивидуальные предприниматели.

Если налогоплательщик совмещает несколько налоговых режимов (УСН и ЕНВД, ОСНО и ЕНВД) и «вмененка» не является основным режимом, налоговая декларация по единому налогу на вмененный доход для отдельных видов деятельности подается в любом случае. Иначе проблем с инспекцией не избежать.

Контролерам нет разницы, получал доходы налогоплательщик в отчетном периоде или нет. На сдачу отчетности это никак не влияет: особенностью «вмененки» является то, что налог начисляется с планового дохода. Фактические показатели не имеют никакого значения.

Отчитываются по «вмененке» ежеквартально. В отличие от других режимов, ЕНВД исчисляется за каждый квартал отдельно. О подсчете нарастающим итогом не идет и речи.

Срок сдачи — до 20 числа месяца, следующего за отчетным кварталом. Если срок сдачи пришелся на нерабочий день или праздник, то отчитаться допустимо в первый рабочий день после.

Сроки, когда сдавать декларацию по ЕНВД, собрали в таблице:

Предельный срок сдачи

Данные для расчёта ЕНВД

ООО «Василёк» из подмосковного города Коломны применяет вменёнку при оказании услуг по ремонту автомобильного транспорта. Рассчитаем налог и заполним декларацию по ЕНВД за 1 квартал 2021 года для этой организации. для ознакомления можно в конце статьи.

Преимущество вменёнки всегда было в том, что размер налога не зависит от выручки. Ключевыми параметрами для расчёта являются количество физического показателя (ФП) в отчётном периоде и его базовая доходность (БД). Они зависят от сферы деятельности и прописаны в Налоговом кодексе (статья 346.29).

Подготовить декларацию ЕНВД всего за 149 рублей

Для услуг, которые оказывает ООО «Василёк», физическим показателем является количество работников — их в фирме 10. А базовая доходность на каждого из них равна 12 000 рублей в месяц. Для расчёта налога будет нужна сумма страховых взносов за работников, уплаченная в квартале — это 270 тыс. рублей.

Помимо этого, для расчёта ЕНВД необходимы 2 коэффициента:

- K1 (дефлятор) — 2,005. Он утверждается ежегодно Минэкономразвития и зависит от прошлогоднего уровня инфляции. На 2020 год его размер закреплён в приказе от 21.10.2019 № 684, с поправками, внесёнными законом от 10.12.2019 № 793;

- K2 (понижающий) — 1. Этот коэффициент устанавливается муниципальными властями. Если они хотят поддержать отдельное направление бизнеса, то могут снизить K2, если же нет, то он будет равен 1. Для Коломны K2 утверждён решением Совета депутатов города от 06.10.2017 № 61.

Все расчёты будут произведены при заполнении декларации, пока лишь сведём нужные данные в таблицу.

| Показатель для расчёта ЕНВД | Его значение |

| Вид деятельности | Автосервис |

| Количество сотрудников (физ. показатель) | 10 |

| Базовая доходность одного сотрудника | 12 000 |

| K1 | 2,005 |

| K2 | 1 |

| Сумма страховых взносов в 1 квартале | 270 000 рублей |

Раздел 3 содержит информацию о суммах уплаченных страховых взносах за сотрудников и ИП за себя.

При совмещении нескольких режимов налогообложения в строке 020 нужно отразить только те взносы, что уплачены за сотрудников, занятых во вмененной деятельности

- Для ИП и компаний с наемными работниками:

стр. 010 — (стр. 020 + стр. 030)

Обратите внимание, что получившийся результат не может быть меньше, чем стр. 010 : 50%.

- Для ИП без сотрудников:

стр. 010 — стр. 030.

Если результат получился отрицательным, указываем значение «0»

Этот раздел заполняется в самую последнюю очередь, в нем указывается сумма налога, подлежащая уплате в бюджет по итогам отчетного периода по каждому ОКТМО.

При осуществлении только одного вида деятельности (в одном ОКТМО), во всех остальных строках необходимо поставить прочерки

Декларация по ЕНВД: титульный лист

И наконец самым последним заполняется титульный лист декларации по ЕНВД. Обычно у налогоплательщиков он не вызывает каких-либо затруднений.

Начинаем с верхней части страницы. В ней указываются ИНН и КПП организации (или ИНН предпринимателя). О том, как правильно заполнить реквизиты в определенных случаях читайте в разделе статьи Декларация по ЕНВД: раздел 2.

В поле «Номер корректировки» проставляется значение:

- «0 — -» – при первичном представлении отчета;

- «1 — -», «2 — -», – при сдаче уточненной декларации (первой, второй и т.д.).

Налоговый период, за который представляется декларация по единому налогу, обозначается кодом в соответствующем поле согласно Приложению № 1 к Порядку заполнения декларации (таблица из приложения представлена ниже).

Таблица 2 – Коды налоговых периодов

| Код | Наименование |

| 21 | I квартал |

| 22 | II квартал |

| 23 | III квартал |

| 24 | IV квартал |

| При реорганизации (ликвидации) компании | |

| 51 | I квартал |

| 54 | II квартал |

| 55 | III квартал |

| 56 | IV квартал |

Какая еще отчетность сдается?

Отчетность ИП на ЕНВД зависит от наличия работников.

ИП с сотрудниками сдают в ИФНС форму 6-НДФЛ и 2-НДФЛ, расчет по страховым взносам (если есть работники). Отчеты в ПФР и ФСС сдают все ИП на ЕНВД, кроме тех, которые работают без сотрудников. В ФСС ИП на ЕНВД сдают форму расчета по начисленным и уплаченным страховым взносам (4-ФСС). Расчет сдается на бумажном носителе не позднее 20-го числа месяца, следующего за отчетным периодом. В электронном виде форму 4-ФСС можно сдать не позднее 25-го числа месяца, следующего за отчетным.

ИП с сотрудниками отчитываются в ПФР ежемесячно по форме СЗВ-М. Также с 2021 года введен новый отчет СЗВ-ТД о трудовой деятельности каждого сотрудника. Сдавайте его при приеме, переводе, увольнении сотрудника или при выборе типа трудовой книжки — электронной или бумажной. Срок аналогичен СЗВ-М — не позднее 15-го числа месяца, следующего за отчетным.

Отчетность на упрощенной системе (УСН)

Все предприниматели, которые выбрали упрощенную систему налогообложения (независимо от объекта «доходы» или «доходы минус расходы»), ежегодно отчитываются в ФНС. В статье 346.19 НК РФ определено, какие отчеты сдавать ИП без сотрудников в этом случае, — налоговую декларацию по УСН.

Подробнее: «Как заполнить налоговую декларацию УСН».

Нормами налогового законодательства установлен срок — не позднее 30 апреля следующего года, если ИП продолжает применять УСН. При прекращении применения системы или утрате на нее права действуют специальные сроки. Наемные работники увеличивают количество обязательных отчетов. Если предприниматель зарегистрировался в качестве плательщика других налогов (НДС, НДПИ, акцизов и т.д.), он отчитывается и по ним в установленном порядке.

Проверки уточненных деклараций

После получения уточненной декларации налоговая имеет право проверить период, за который она представлена. Для этого начинают выездную проверку. Она может охватить даже период, которые выходит за пределы трех календарных лет, предшествующих году вынесения решения о проверке.

Также отметим, что при камеральной проверке уточненки, в которой сумму ЕНВД уменьшили, налоговая может потребовать пояснения. Их должны представить в течение пяти дней.

Если вы подадите уточненную декларацию спустя два года по истечении установленного для первичной декларации срока, то при камеральной проверке налоговая имеет право запросить:

- первичные и иные документы, подтверждающие изменение сведений в соответствующих показателях декларации;

- аналитические регистры налогового учета, на основании которых сформированы такие показатели, до и после их изменений.

Формула для расчета ЕНВД

В программу калькулятора ЕНВД заложена формула расчета налога, выведенная исходя из требований пп. 2, 4, 10 ст. 346.29 и норм ст. 346.31 НК РФ.

Формула для расчета ЕНВД следующая:

ЕНВД = БД х (ФП 1 мес + ФП 2 мес + ФП 3 мес) х К1 х К2 х 15%, где

- БД — базовая доходность (ее размер показан в 3-й графе таблицы, содержащейся в п. 3 ст. 346.29 НК РФ);

- ФП — физический показатель (о том, какие единицы следует сосчитать, легко узнать из 2-й графы указанной выше таблицы);

- коэффициент К1 (он в калькуляторе уже заложен), который ежегодно изменяется (в 2021 году он равен 1,915, а в 2021 году — 2,005);

- коэффициент К2 (устанавливается субъектами Федерации); чтобы проверить себя, следует проконтролировать, чтобы его значение располагалось в диапазоне от 0,005 до 1.

Подробнее о корректирующем коэффициенте читайте в статье «Что нужно знать о коэффициенте К2».

- ставка налога, которая равна 15%.

Для расчета налога при помощи онлайн-калькулятора все вышеперечисленные значения следует заполнить в соответствующих графах сервиса.

Похожие записи:

- Как получить гражданство США русскому

- В сколько вузов можно подать документы 2023 году

- Порядок постановки авто на учет в ГИБДД в 2023 году

Источник: megapolisop.ru