ФНС изменила бланк налоговой декларации 6-НДФЛ из-за внедрения ЕНП, в связи с которым обновились сроки уплаты налога и отчета по его расчету. Кроме того, зарплату за декабрь 2022 года нужно регистрировать не в годовом расчете, а в декларации 6-НДФЛ за 1 квартал 2023 года.

С отчетности за первый триместр 2023 года необходимо использовать обновленную форму 6-НДФЛ. Бланк пришлось изменить из-за перехода организаций на единый налоговый платеж. Новую систему будут использовать с 1 января 2023 года. Подробная информация о ЕНП описана в ст. 11.3 НК РФ.

Главные нововведения в декларации 6-НДФЛ в 2023 году

Заполнение расчета НДФЛ в 2023 году

Шаблон расчета состоит из титульника, первого, второго раздела, а также включает справку о прибыли, налогах и вычетах. Причем последние указывают в отдельном приложении. Что касается муниципального образования, то для обособок ОКТМО заполняют отдельной декларацией. То есть для филиалов из одной административной единицы достаточно одного расчета, а для подразделений из разных населенных пунктов понадобится соответствующее количество документов.

Отражение премии в 6-НДФЛ, подача иска кредитором, взносы ИП за себя

Обязанности налогового агента

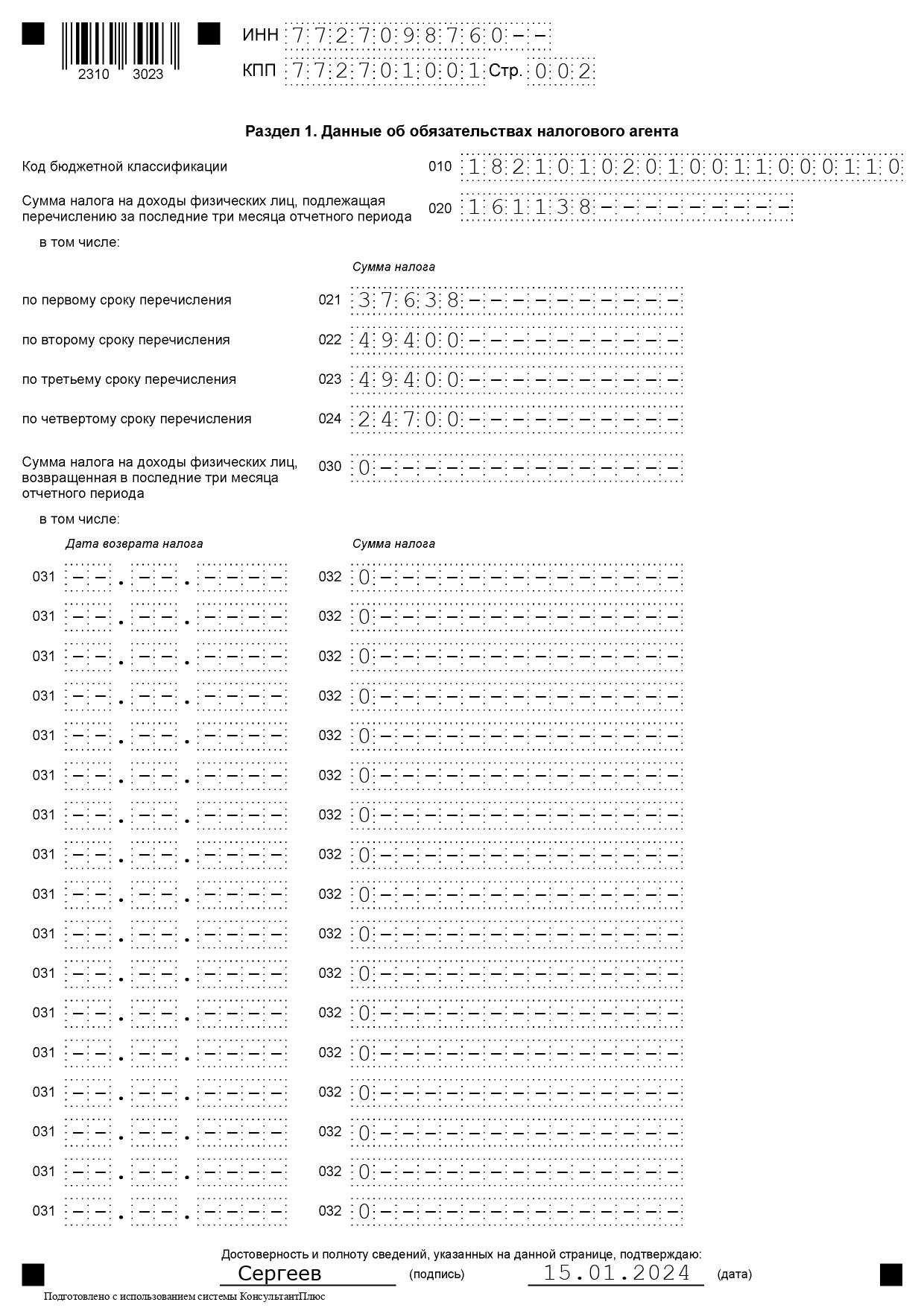

- 010 ─ КБК по НДФЛ, зависящий от тарифа и типа базы по сбору.

- 020 нужна для указания суммарного НДФЛ к перечислению за последний отчетный период.

021 ─ период по первому сроку платежа

022 ─ период по второму сроку платежа

023 ─ период по третьему сроку платежа

024 ─ период по четвертому сроку платежа

- 01.01 — 22.01 ─ за первые три месяца;

- 22.03. — 22.04 ─ за полгода;

- 23.06 — 22.07 ─ за 3 квартала;

- 23.09 — 22.10 ─ за год.

- 23.01 — 22.02 ─ за первые три месяца;

- 23.04 — 22.05 ─ за полгода;

- 23.07 — 22.08 ─ за 9 месяцев;

- 23.10 — 22.11 ─ за год.

- 23.02 — 22.03 ─ за I квартал;

- 23.05 — 22.06 ─ за полгода;

- 23.08 — 22.09 ─ за I, II и III квартал;

- 23.11 — 22.12 ─ за год.

За период с 23 по 31 декабря. Эти средства вносят в казну не позже последнего рабочего дня в отчетном году. Поэтому при заполнении бланка за первые три периода данную ячейку оставляют пустой.

Чтобы получить сумму НДФЛ за последние три месяца периода, нужно сложить значения четырех полей. Формула выглядит так: 021 + 022 + 023 + 024.

После этих данных агент заполняет поля, предназначенные для возврата части НДФЛ на основании ст. 231 НК РФ. Так, в поле 030 пишут сумму к возврату за последние 90 отчетных дней. В следующей ячейке 031 конкретизируют день возврата. А ячейка 032 предназначена для отражения возвращенной суммы.

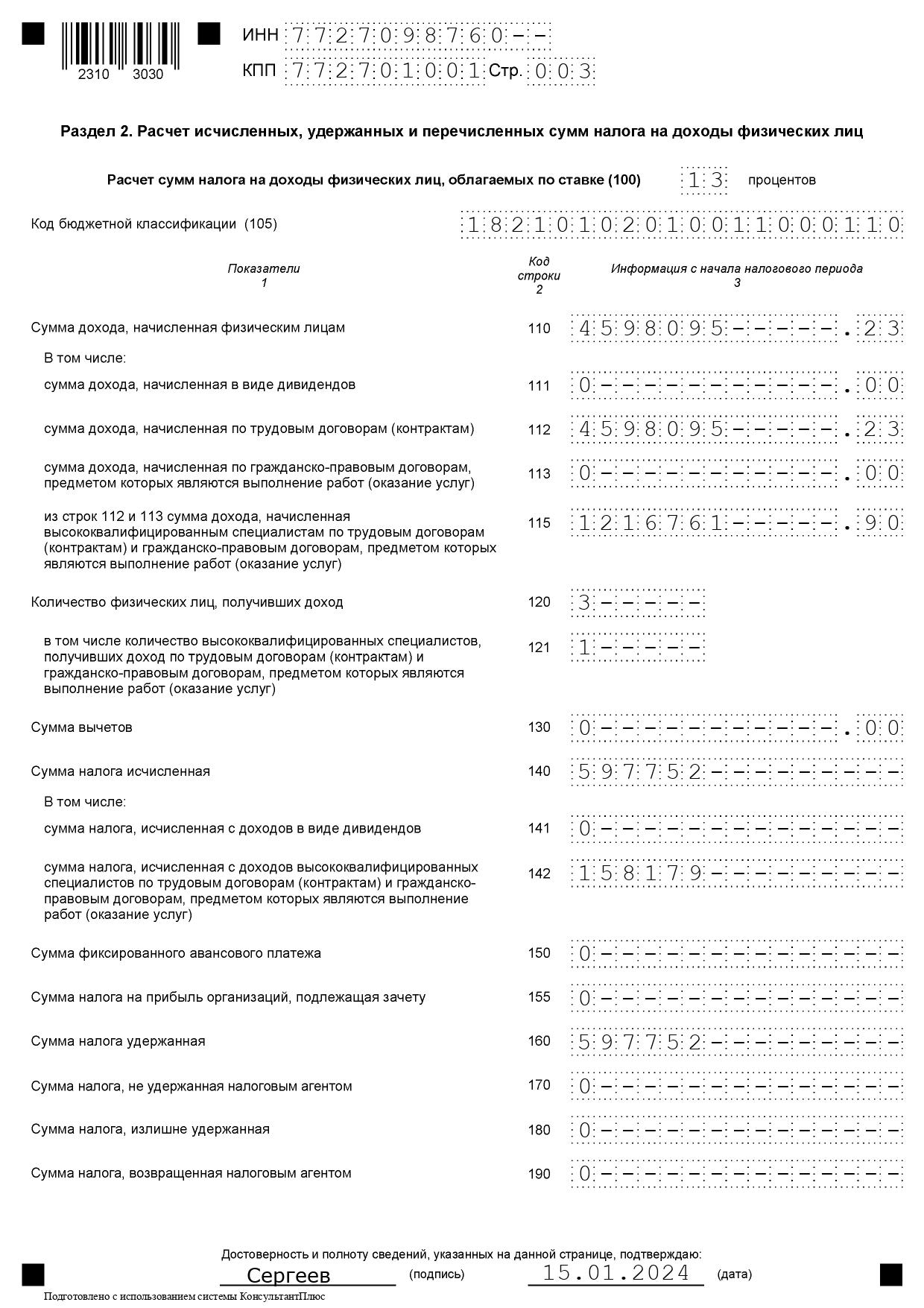

Расчет НДФЛ

Оформление второй части осталось прежним. В разделе также указывают доход и сбор, если фактически средства начислили в отчетном промежутке. При этом дата определяется в зависимости от типа выплат. К тому же заполняя декларацию за конкретный промежуток, данные о доходах для физлиц нужно указывать в соответствующей справке.

6-НДФЛ в 1С за 2 квартал 2023 года

Итак, вторую часть 6-НДФЛ заполняют следующим образом:

- в ячейке 100 указывают ставку налога, которую использовали для исчисления суммы сбора, например, 13 или 15%;

- в ячейке 105 пишут КБК по НДФЛ;

- поле 110 предназначено для суммированных доходов, к которым применим тариф из ячейки 100;

- 111 — 113 ─ это поля для суммирования выплаченной прибыли по их типам, например, премии, соцвыплаты, компенсации;

- ячейку 115 заполняют только при наличии высококвалифицированных работников;

- поля 120 и 121 отражают количество обычных штатских и сотрудников с высокой квалификацией;

- в поле 130 уточняют общий размер вычетов, предоставленных с начала года.

Отметим, если вычет больше заработка, то в декларации его указывают в размере, не превышающем зарплату. В такой ситуации значение поля 110 и 130 будет одинаковым.

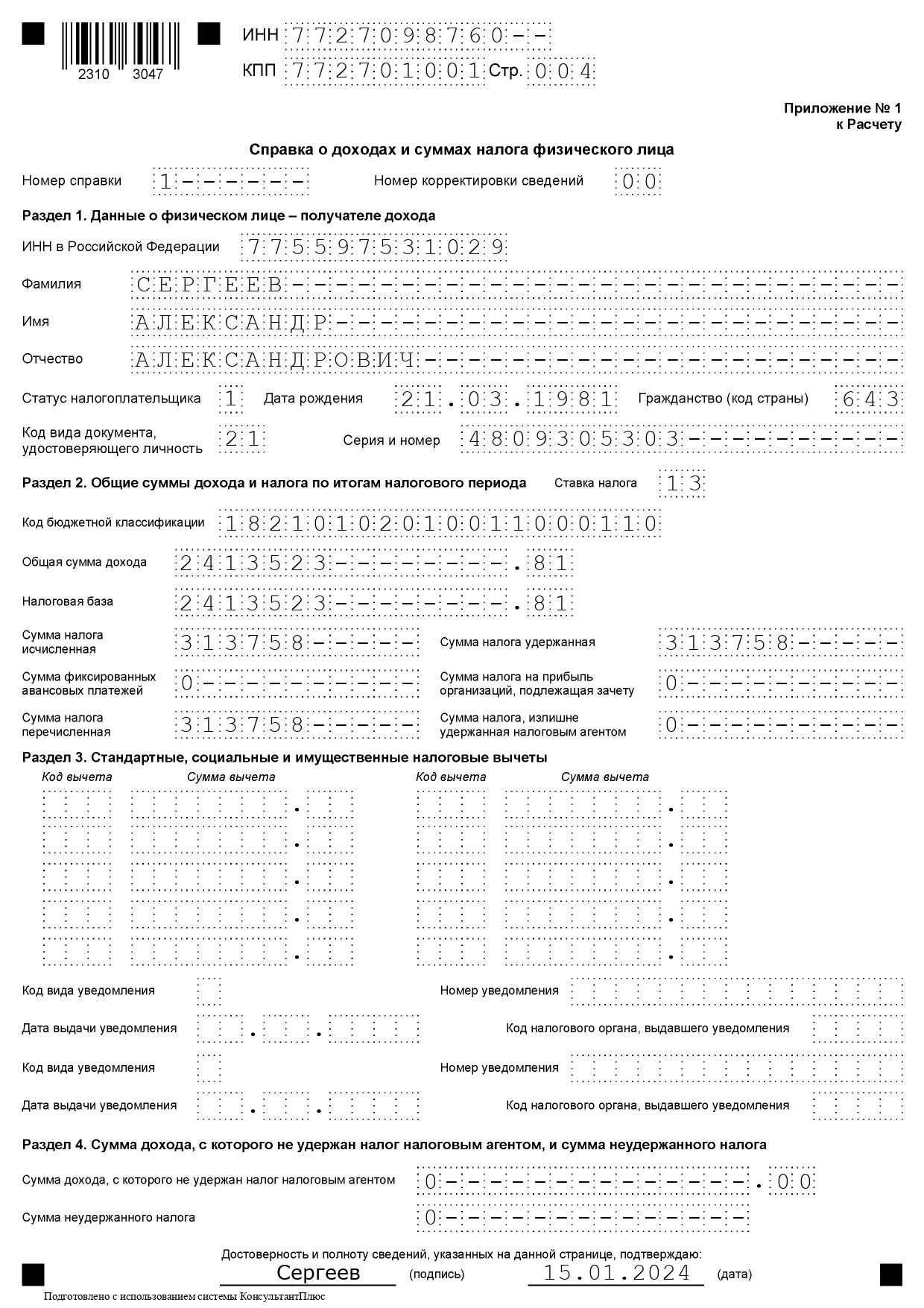

Информация о доходах налогоплательщика

Справку о прибыли и суммарном налоге заполняют по итогам отчетного года. При этом ФНС рекомендует делать это в определенном порядке. Так, сначала лучше заполнить общую часть. Там надо указать номер документа, который присваивают в отчетном промежутке. А при необходимости прописывают так же номер корректировки данных.

Далее в соответствующих ячейках требуется отразить сведения о получателе прибыли:

- ИНН, Ф.И.О.;

- данные паспорта, гражданство;

- статус налогоплательщика;

- дату рождения.

Заполнив вторую часть, переходят к третьему разделу справки. Он предназначен для социальных, имущественных и стандартных вычетов, выплаченных за год. Готовые сведения есть в налоговых уведомлениях, включая сумму. А коды предоставлены в Приложении № 2 Приказу № ММВ-7-11/387.

Когда агент сформирует эти разделы, рекомендуют вернуться ко второй части справки. Здесь сведения конкретизируют по каждой ставке в соответствии с п. 5.5 главы V Приказа № ЕД-7-11/753. При этом значения исчисляют исходя из данных Приложения к ней. В конце заполняют четвертый раздел справки о доходах и налогах. Для оформления нужно опираться на положения пункта 5.7.

О приложении к справке скажем отдельно. Эту часть заполняют по каждому месяцу отдельно, указывая фактически начисленную прибыль и вычеты. Однако социальные, стандартные, а также имущественные вычеты в приложении указывать не нужно. Другие ячейки заполняют в соответствии с наименованием.

Способ отправки расчета

С 1 января 2023 года 6-НДФЛ заполняют и отправляют только в электронном виде по ТКС. Подписывают такой бланк КЭП руководителя. Если агент нарушит порядок, то на основании ст. 119.1 НК РФ ему назначат финансовую санкцию в размере 200 рублей за каждую декларацию. Однако законодательство предусматривает исключения.

Так, если на протяжении периода НДФЛ рассчитывали меньше чем по 10 гражданам, то можно подать и бумажный формат декларации.

Что касается места подачи, то:

- организации направляют расчет в ФНС, где состоят на учете, туда же 6-НДФЛ подают местные филиалы;

- подразделения по отдельному ОКТМО направляют декларацию по месту нахождения;

- индивидуальный предприниматель отправляет документ в ФНС по адресу прописки или фактическому месту нахождения.

Причем компания обязана выбрать налоговое подразделение самостоятельно. Поэтому инспекцию надо уведомить о выборе до первых рабочих суток отчетного года. Для этого используют унифицированную форму.

Особенности отражения отдельных выплат

Расчет по НДФЛ заполняют с учетом особенностей конкретных платежей. Например, в декларации не учитывают госпособия, так как они не облагаются сборами. Однако исключение составляют больничные выплаты. То же касается и алиментов, потому что они никак не влияют на исчисление НДФЛ. В этом случае в бланке отражают заработок за вычетом алиментов.

Однако это стандартные нюансы. С 1 января сотрудники ФНС просят уделить внимание отражению декабрьского заработка.

Зарплата за декабрь 2022 года

Доход, который фактически выплачивают в месяце, следующем за месяцем его начисления, называется «переходящим доходом». Сейчас налоговики делают акцент на заработке за декабрь, который работодатели выплатят в январе 2023 года. Эта прибыль относится к началу будущего периода. Поэтому если ее начислят 10 числа, то и датой фактического получения денег будет это же число ─ 10.01.2023.

В этом случае сотрудники инспекции отталкивались от положений п. 1 ст. 223 НК РФ.

Опираясь на мнение представителей ведомства, понятно, что зарплату отражают не в годовом расчете, а в декларации за первые три месяца 2023 года. Саму прибыль надо отразить в ячейках 110, 112 и 115, а налог ─ в 020, 021, 140, 142, 160. В этой ситуации агенты обязаны использовать новый порядок.

Источник: assistentus.ru

6-НДФЛ за I квартал 2023 года: важные изменения для бухгалтера

Расчет за I квартал нужно сдать в новый срок — не позже 25 апреля. Форма и порядок его заполнения также изменились. В основном поправки затронули раздел 1. Так, налог надо отражать с разбивкой по срокам перечисления, для каждого отчетного периода они теперь свои.

Кто сдает 6-НДФЛ

Расчет должны заполнять и подавать все налоговые агенты.

Форма 6-НДФЛ

С отчетности за I квартал 2023 года действует новый бланк.

Срок сдачи 6-НДФЛ за I квартал 2023 года

Расчет нужно подать не позже 25 апреля.

Как и куда сдавать форму 6-НДФЛ

Отчет за I квартал 2023 года направьте в свою налоговую по ТКС. На бумаге его вправе сдавать только те, кто выплатил доход 10 физлицам или менее. Если нарушить способ подачи, могут оштрафовать на 200 руб. Если у организации есть обособленное подразделение, то 6-НДФЛ нужно направлять с учетом нюансов. Например, по доходам сотрудников такого подразделения расчет следует подавать по месту учета подразделения.

- в поле 020 теперь указывают общий НДФЛ по всем физлицам, который нужно перечислить за январь, февраль, март;

- в полях 021–023 налог отражают с разбивкой по первому, второму и третьему срокам перечисления за I квартал. Конкретные периоды по данным срокам закрепили в порядке заполнения расчета. Так, в поле 021 это промежуток с 1 января по 22 января 2023 года.

В разделе 2 формы 6-НДФЛ отразите доходы, вычеты и налог нарастающим итогом с начала года.

Так, в поле 110 включите доходы по всем физлицам, которые вы выплатили в I квартале. Уменьшать их на налог и вычеты не нужно.

Отдельно вычеты по НДФЛ покажите в поле 130, а исчисленный налог — в поле 140.

В поле 160 укажите НДФЛ, который удержали с начала года.

В поле 170 приведите налог, который не смогли удержать.

При отражении в расчете различных выплат часто возникают вопросы. Так, бывает неясно, как отразить в 6-НДФЛ дивиденды или переходящую декабрьскую зарплату. Например, вы выплатили аванс в декабре, а зарплату — в январе. НДФЛ удержали уже в январе при оплате второй половины месяца. Тогда НДФЛ за декабрь 2022 года, удержанный в январе, а также зарплату и налог с нее нужно включить в 6-НДФЛ за I квартал.

Как проверить 6-НДФЛ

Расчет за I квартал 2023 года можно проверить по контрольным соотношениям (КС). Например, допустимо сверить данные внутри 6-НДФЛ, а также проверить уплату налога. Обратите внимание: при проверке больше не нужно использовать междокументные КС 2.2 и 3.1. Подробнее мы рассказывали об этом.

Как корректировать 6-НДФЛ

Если после сдачи отчетности вы нашли ошибки или не указали какие-то сведения, направьте уточненный расчет. Сроков его подачи нет. Однако уточнения лучше сдать как можно раньше, пока ошибку не обнаружила инспекция. Так можно избежать штрафа. Обратите внимание: если вы ошиблись в КПП или ОКТМО при корректировке 6-НДФЛ, есть нюансы.

Нулевая форма 6-НДФЛ

Подавать нулевой 6-НДФЛ за I квартал 2023 года не нужно, так как, если с января по март вы не начисляли и не выплачивали физлицам доходы, с которых должны платить налог, вы не налоговый агент. Но рекомендуем все же уведомить инспекцию о том, что 6-НДФЛ вы сдавать не будете, и объяснить причину. Иначе, есть риск штрафа и блокировки счета.

Штраф за несвоевременную сдачу 6-НДФЛ

За несдачу расчета в срок грозит штраф. Его размер — 1 000 руб. за каждый полный или неполный месяц просрочки. Также возможна блокировка счета. Помимо этого, сотрудника компании, ответственного за подачу отчетности, могут оштрафовать.

Как заполнить и сдать форму 6-НДФЛ бюджетной организации

Бюджетные организации заполняют и подают 6-НДФЛ за I квартал 2023 года в том же порядке, что и коммерческие организации, с учетом особенностей. К примеру, в поле 141, где отражают выплаченные физлицам дивиденды, бюджетным организациям нужно указать «0», так как они дивиденды не платят.

Подписывайтесь на информационные рассылки «КонсультантПлюс», чтобы оперативно получать важные новости законодательства и разъяснения ведомств.

Источник: consultantkhv.ru

Нулевой отчёт 6-НДФЛ: особенности заполнения

Заполнение отчёта 6-НДФЛ вызывает много вопросов у бухгалтеров организаций и их руководителей. Особенно это касается оформления нулевого отчёта. Работодатели не могут решить, действительно ли они свободны от необходимости подачи документа с нулевыми показателями или же предпочтительнее оформить такой отчёт для налоговой службы, дабы не испытывать судьбу.

Общая характеристика формы 6-НДФЛ

Документ 6-НДФЛ представляет собой обязательный отчёт, обобщающий все налоговые выплаты в пользу сотрудников. Заполненная форма отчёта подаётся в ФНС каждый квартал.

Оформление такого документа регламентируется следующими документами:

Отчёт 6-НДФЛ должен предоставляться следующими налоговыми агентами:

- индивидуальными предпринимателями;

- коммерческими и государственными организациями;

- нотариусами;

- адвокатами;

- представителями иностранных компаний, начисляющими гражданам различные виды доходов.

Налоговая декларация оформляется в отношении всех граждан, получивших от экономического субъекта такие доходы:

- заработок по трудовым договорам;

- вознаграждения по гражданским контрактам;

- дивиденды и пр.

Форма документа была введена для полноценного контроля со стороны налоговой службы за своевременностью начисления и уплаты подоходного налога работодателями.

Отчёт 6-НДФЛ фиксирует начисление и уплаты налога с доходов физических лиц

Нулевой отчёт 6-НДФЛ: надо ли подавать

Если на протяжении отчётного периода субъект не выплачивал вознаграждение за труд или другие виды дохода работникам, подавать отчёт 6-НДФЛ нет необходимости. Тем не менее отчёт может быть сдан с нулевыми показателями.

Закон не обязывает налогоплательщиков сдавать нулевой отчёт. Однако есть ситуации, когда безопаснее направить такой документ в ФНС.

Сотрудники налоговой службы не могут отклонить нулевой отчёт, если он всё же поступил от экономического субъекта.

Когда лучше сдать нулевой отчёт 6-НДФЛ

Таким образом, 6-НДФЛ с нулевыми показателями оформляется по желанию работодателя.

При обращении к практике мы обнаружим, что многие экономические субъекты предпочитают не заполнять форму 6-НДФЛ, если:

- какое-то время отсутствует доход от деятельности (например, в самом начале предпринимательства);

- отсутствует персонал;

- принято решение приостановить деятельность.

Однако есть бухгалтеры, полагающие, что лучше всё-таки оформить отчёт. Если доход был лишь в одном из кварталов, отчёт 6-НДФЛ обязательно должен быть представлен. Это важно сделать для того, чтобы у налоговиков не возникло подозрений в том, что работодатель забыл направить документ.

Если у ФНС появятся какие-либо подозрения, они вправе блокировать счёт экономического субъекта до выяснения обстоятельств. В этом случае налоговому агенту всё равно придётся предоставлять необходимые сведения налоговикам.

Если работодатель принял решение оформить нулевой 6-НДФЛ, он должен будет сдавать такой документ каждый квартал. Это связано с тем, что отчёт составляется нарастающим итогом. Однако налоговый агент может поступить и другим образом. Вместо нулевого отчёта он вправе направить в ФМС письменное уведомление.

Делается это с целью:

- информирования работников ФНС о том, что в текущем периоде у организации по форме 6-НДФЛ наблюдалась нулевая отчётность;

- выделения оснований, объясняющих отсутствие у налогоплательщика обязательств по удержанию подоходного налога (например, отсутствие подчинённых);

- обозначения границ временного отрезка, когда отмечались нулевые показатели.

Письменное уведомление об отсутствии доходов, работников или приостановлении деятельности отправляется работодателями, чтобы предотвратить блокировку счёта

Порядок заполнения нулевого 6-НДФЛ

Как и обычная форма декларации, нулевая должна состоять из:

- титульного листа;

- раздела 1, в котором приводятся обобщённые показатели;

- раздела 2, где указываются даты и суммы фактически полученных доходов и удержанного подоходного налога.

При нулевом отчёте полностью заполняется лишь титульный лист. Сведения в эту часть документа фиксируются независимо от того, содержат ли его основные разделы какую-либо информацию или нет.

Титульный лист оформляется по всем правилам даже в том случае, если отчёт 6-НДФЛ будет с нулевыми показателями

Оформление титульного листа при нулевом 6-НДФЛ:

- Проставляются идентификационные налоговые коды — ИНН и КПП (КПП — только для юридических лиц).

- Номер корректировки должен иметь формат «000», «001», «002» и т. д. Он показывает, вносились ли изменения в отчёт и сколько раз.

- Период сдачи отчёта отражается в двух полях: год (2018) и отчётный период.

- Далее фиксируется код ФНС.

- Вписывается код местонахождения (для российского юридического лица используется код 214).

- Указывается наименование налогового агента или Ф. И. О. без сокращений.

- Правопреемникам необходимо указать код реорганизации.

- Вносится код ОКТМО, который свидетельствует о месте жительства, регистрации и пр.

- Указывается контактный телефон лица, ответственного за подготовку документа.

- Фиксируется количество листов отчёта и подтверждающих документов (при их наличии).

- Вписывается Ф. И. О., подпись ответственного лица и дата заполнения формы.

Разделы 1 и 2 формы нулевой 6-НДФЛ не содержат значимой информации.

Оформление этих разделов происходит следующим образом:

- в полях, где необходимо указать числа, ставятся нули и прочерки;

- поля, где должны быть зафиксированы временные показатели, заполняются в формате «00.00.0000»;

- заполнению подлежат поля, касающиеся порядкового номера страницы, сведений об ИНН предпринимателя и КПП предприятия;

- внизу страницы указывается дата, а также ставится подпись оформителя.

В полях нулевого отчёта, где должны быть зафиксированы показатели в виде чисел, ставятся нули и прочерки

Пример нулевого отчёта 6-НДФЛ

Рассмотрим ситуацию, когда налоговый агент приостанавливает деятельность на два квартала. Во втором и третьем кварталах все сотрудники ушли в отпуск без заработка. Выплата персоналу денежных средств, начисленных за март, была осуществлена в апреле вместе с перечислением НДФЛ.

Особенности оформления формы 6-НДФЛ:

- Заполнению подлежат разделы 1 и 2 в отчёте за первый квартал и полугодие.

- В отчёте с первого по третий квартал экономический субъект повторит данные только раздела 1, в разделе 2 необходимо проставить нули.

- В четвёртом квартале деятельность организации возобновилась, доходы также выплачивались своевременно по графику. Значит, в 6-НДФЛ за год будет заполнен раздел 1 с нарастающим итогом, в разделе 2 следует указать данные о перечислении, которые были произведены только за последние три месяца.

Сроки и способы сдачи 6-НДФЛ

Как уже отмечалось, отчёт подаётся ежеквартально. Крайний срок информирования налоговиков — последнее число первого месяца следующего квартала. Нулевые отчёты сдаются в те же сроки.

Таблица: отчётные периоды для налоговой декларации 6-НДФЛ

| Отчётный период | Сроки подачи |

| За 2017 г | 2 апреля 2018 г |

| Первый квартал 2018 г | 30 апреля 2018 г |

| Полугодие 2018 г | 31 июля 2018 г |

| Девять месяцев 2018 г | 31 октября 2018 г |

| За 2018 г | 1 апреля 2019 г |

Способы подачи налоговой декларации:

- в электронном виде посредством телекоммуникационных каналов связи;

- на бумажном носителе, если численность людей, получивших доходы в налоговом периоде (за год) не превышает 25 человек.

Сдаётся отчёт 6-НДФЛ в ФНС по месту учёта налогового агента, а именно:

- для организаций — это место нахождения;

- для ИП — это место регистрации.

Ответственность за нарушение сроков сдачи

Если работодатель не направил отчёт в ФНС вообще или сделал это с опозданием, он будет оштрафован за каждый месяц просрочки. Сумма штрафа составит 1 тыс. р.

Отчёт не будет принят налоговиками в следующих случаях:

- на титульном листе зафиксированы неточные реквизиты налогового агента (ИНН, наименование, Ф. И. О.);

- допущена ошибка в коде ФНС;

- указан неправильный код отчётного периода.

Стоит напомнить, что блокировка счёта налогоплательщика может быть произведена, если подача декларации 6-НДФЛ задерживается на десять и более дней. За отправку отчёта с недостоверными данными экономическому субъекту грозит штраф в размере 500 р. за каждый некорректно заполненный документ. Штраф не будет начислен в том случае, если работодатель успел выявить ошибку и направить в ФНС корректировочный отчёт до обнаружения ошибки налоговиками.

ФНС может пойти на снижение размера штрафа, если:

- не произошло занижение налога;

- не были нарушены права физических лиц.

По закону подача нулевого отчёта 6-НДФЛ в ФНС не является обязанностью работодателей. Если у предпринимателя нет данных для заполнения формы 6-НДФЛ, он не может считаться налоговым агентом. В этом случае он полностью освобождён от необходимости подавать подобный отчёт. Тем не менее некоторые из экономических субъектов предпочитают либо оформить документ с нулевыми показателями, либо направить в налоговую службу специальное письмо, уведомляющее об отсутствии доходов, работников или о приостановлении деятельности.

Источник: ipshnik.com