До 28 февраля индивидуальные предприниматели, независимо от того, какую систему налогообложения они применяют и от наличия у наемных работников или доходов, обязаны предоставить в ПФР расчет по начисленным и уплаченным «за себя» страховым взносам (Подпункты 1, 2 п. 1 ст. 6, ст. 28 Федерального закона от 15.12.2001 N 167-ФЗ ) по форме РСВ-2 ПФР (далее — форма РСВ-2 ПФР).

Образец заполнения формы РСВ за полугодие 2021 (2 квартал)

По завершению первого полугодия 2021 года работодателям нужно подготовить отчет по форме РСВ о начисленных страховых взносах и сдать его в ФНС до 30 июля 2021 включительно.

В статье предлагаем скачать бесплатно актуальный бланк РСВ в формате excel, а также образец его заполнения за полугодие (2 квартал) 2021, в том числе для малых предприятий, имеющих право на пониженные ставки по взносам.

Кто, когда и куда сдает форму РСВ

Отчитаться перед налоговой посредством расчета РСВ должны лица, использующие наемных работников — физических лиц, с которыми заключены трудовые или гражданско-правовые договора, то при наличии обязанности по страховым отчислениям за данных лиц. То есть отчитаться должны:

Расчет по страховым взносам — новая форма с 2023 года

- все организации;

- ИП при наличии работников;

- адвокаты, нотариусы, если есть сотрудники;

- главы КФХ с работниками.

Если была хотя бы одна выплата по трудовому договору (например, генеральному директору ООО) или договору ГПХ (например, оказание услуг или выполнение работ), облагаемая страховыми взносами в отчетном периоде, то нужно заполнить форму РСВ с суммовыми показателями.

Если выплат в расчетном периоде не было, но есть работники — физлица, то нужно будет заполнить нулевой РСВ.

Важно: если договор заключен с физическим лицом в статусе ИП или самозанятого, то заполнить РСВ по таким исполнителям не нужно, так как нет обязанности по уплате страховых взносов за этих лиц.

Куда подавать отчет

Расчет сдается в отделение ФНС, в котором организация стоит на учете как юридическое лицо, либо в котором зарегистрировано физическое лицо в качестве индивидуального предпринимателя, адвоката, нотариуса, главы КФХ.

Обособленные подразделения РСВ сдают самостоятельно, если они сами начисляют и выплачивают доходы работникам.

В какие сроки сдавать

В 2021 году расчет по форме РСВ нужно сдать по истечению:

- 1 квартала — до 30 апреля 2021;

- полугодия — до 30 июля 2021;

- 9 месяцев — до 1 ноября 2021 (так как 30 октября выпадает на календарный выходной);

- год — до 31 января 2022 (так как 30 января выпадает на выходной).

То есть в целом, срок сдачи РСВ — до 30-го числа включительно месяца, следующего за периодом.

В какие сроки платить

Платить страховые взносы нужно ежемесячно — до 15-го числа включительно месяца, следующего за расчетным месяцем. Если этот срок выпадает на выходной или нерабочий день, то срок сдачи переносится на последующий ближайщий рабочий день.

РСВ с 2023

Например, за три месяца 2 квартала 2021 года заплатить взносы нужно было в следующие сроки:

- за апрель — до 17 мая (15 мая — суббота);

- за май — до 15 июня;

- за июнь — до 15 июля.

В каком виде сдавать

Формат подачи расчета по страховым взносам:

- бумажный или электронный — если работников 10 и менее (бумажный отчет можно принести в ФНС лично или отправить почтой);

- только электронный — если сотрудников более 10-ти человек.

Нарушение формата подачи расчета (например, организация с 11 работниками подает РСВ на бумаге) ведет к штрафу в размере 200 руб. При повторных подобных нарушениях штрафы увеличиваются.

Новая форма РСВ в 2021 году

Изменения расчета связаны со снижением ставок страховых взносов для отраслей, пострадавших от коронавируса, для IT-компаний, субъектов малого предпринимательства, а также в связи с переходом в 2021 году всех регионов на прямые выплаты от Фонда социального страхования по больничным листам.

Как заполнить за 1 полугодие 2021 года

Расчет по форме РСВ содержит данные о страховых взносах на обязательное страхование (медицинское, социальное, пенсионное). Приводятся сведения за последний квартал и за весь период с начала года.

При заполнении отчета за полугодие 2021 года необхоидмо отразить сведения о взносах за 2 квартал (апрель, май, июнь) и за первые 6 месяцев с января по июнь включительно.

Работодателю за 1 полугодие нужно заполнить следующие листы формы РСВ:

- титульный — первая страница, где традиционно приводятся общие данные о страхователе и сдаваемом отчете;

- раздел 1 — сводная информация о страховых суммах, подлежащих уплате в бюджет по итогам полугодия и за 2 квартал с помесячной детализацией;

- раздел 2 и приложение к нему — заполняют только главы КФХ;

- раздел 3 — заполняют все страхователи персонифицированными данными о каждом застрахованном лице.

Также к первому разделу имеется 9 приложений, заполнить нужно всем как минимум два первых, остальные при наличии соответствующих данных:

- 1 — содержит два подраздела, где приводится расчет взносов на обязательное пенсионное и медицинское страхование за полугодие и за 2 квартал с помесячной детализацией, исходя из произведенных выплат застрахованным лицам;

- 2 — расчет социальных взносов на временную нетрудоспособность и материнство за полугодие и за последний 2 квартал;

- 3 — страница ранее заполнялась только при наличии декретных выплат и по больничным листам, так как с 2021 года произошел переход на прямые выплаты из ФСС, то данный раздел заполнять не нужно даже при наличии больничных у сотрудников. Больничные, выплачиваемые работодателем за 3 первых дня болезни за свой счет, отражаются в приложении 1 и 2 в качестве выплат, не облагаемых страховыми взносами;

- 4 — страница заполняется только при выплате пособий, сверх установленных сумм по обязательному социальному страхованию (выплаты за счет федерального бюджета пострадавшим вследствие катастрофы на Чернобыльской АЭС, ПО «Маяк», ядерных испытаний, радиационных аварий;

- 5 — страница заполняется теми лицами, у которых есть право на пониженные ставки взносов на основании пп. 3 п. 1 ст. 427 НК РФ (IT-компании);

- 6 — лист заполняется только теми страхователями, у которых есть право на пониженные взносы на оснвоании пп. 7 п. 1 ст. 427 НК РФ (некоммерческие организации на УСН, осуществляющие деятельность по соцобслуживанию, в области образования, науки, медицины, культуры, искусства);

- 7 — лист заполняется только лицами, имеющими право на пониженные взносы на основании пп. 15 п. 1 ст. 427 НК РФ (аннимационная индустрия);

- 8 — лист для отражения сведений для применения тарифа из абз. 2 пп. 2 п. 2 ст. 425 НК РФ (взносы на ВНиМ в отношении иностранных работников и лиц без гражданства);

- 9 — лист для отражения выплат студентам.

После заполнения расчета РСВ необходимо проверить правильность оформления с помощью контрольных соотношений из Письма ФНС от 07.02.2020 № БС-4-11/2002.

Инструкция по заполнению за 2 квартал 2021 года

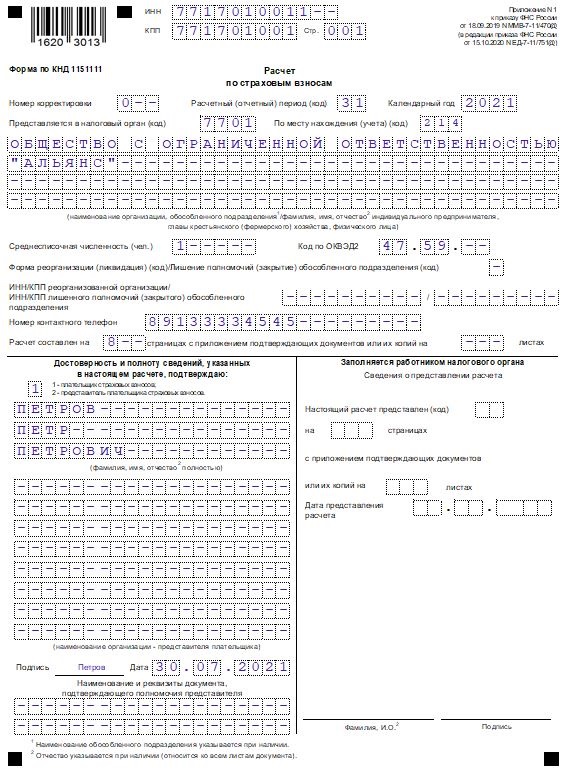

Титульный лист формы РСВ заполняется следующими сведениями:

- ИНН, КПП для организаций, только ИНН для физлиц, зарегистрированных как ИП, КФХ, адвокаты, нотариусы;

- номер заполненной страницы расчета — 001;

- корректировка — 0, что означает первичную подачу;

- 31 — код периода для полугодия;

- год 2021;

- четырехзначный номер отделения ФНС, куда сдается расчет по страховым взносам;

- код по месту нахождения определяется согласно Приложения 4 к Порядку заполнения расчета (например, для юрлиц, сдающих отчет по месту нахождения, нужно указать 214, а для ИП, сдающих по месту жительства — 120);

- наименование полное организации или ФИО ИП/главы КФХ/адвоката/нотариуса;

- среднесписочная численность — величина, рассчитанная согласно правилам статистики за 1 полугодие 2021 (новая строка в бланке РСВ), отдельно заполнять отчет о среднесписочной численности не нужно, правила расчета можно использовать из указаний для формы п-4 из приказа Росстата №711 от 27.11.2019;

- ОКВЭД2 берется из данного классификатора;

- если в полугодии была реорганизация, ликвидация организации, лишение полномочий или закрытие ОП, то нужно указать код, ИНН и КПП данной организации или ОП;

- номер телефона;

- количество заполненных страниц формы РСВ;

- количество листов, приложенных к расчету;

- данные о лице, удостоверяющем корректность приведенных сведений в расчете за полугодие.

Пример заполнения титульного листа за полугодие 2021:

Раздел 1 содержит сводные данные о всех видах взносов за полугодие и за три последних месяца (апрель, май, июнь).

Заполнить данный раздел формы РСВ за полугодие 2021 нужно в следующем порядке:

- 1 – если были выплаты работникам во 2 квартале 2021 (апрель, май, июнь).

- 2 – если во 2 квартале 2021 не было подобных выплат.

Источник: dokuform.ru

Нулевой РСВ в 2023 – важные нюансы

В 2023 году произошли изменения в части представления расчета по страховым взносам. В связи с этим у бухгалтера могут возникнуть вопросы в части нулевого РСВ – нужно ли его сдавать, как правильно оформить, какие грозят штрафы за несвоевременную сдачу отчета? Эти и другие вопросы рассмотрим в данной статье.

Немного про РСВ: ключевые изменения в 2023 году, которые нужно знать

При РСВ необходимо обратить внимание на новое поле «ОГРНИП». Его необходимо заполнять ИП и руководителям крестьянских хозяйств. В листе записи ЕГРИП (п. 2.12 Порядка заполнения) можно найти все нужные сведения.

Важным изменением является введение единой предельной величины облагаемой базы страховых взносов, равной 1 917 000 руб., и единого тарифа на обязательное пенсионное, социальное и медицинское страхование. Согласно п. 3 ст. 425 НК РФ, рассчитывать каждый вид страхования по отдельности не нужно. Помимо этого, на основании Федерального закона от 14.07.2022 № 321-ФЗ в новой форме РСВ отсутствует информация о суммах выручки за 9 месяцев прошлого года и средней (среднесписочной) численности работников.

Единый тариф страховых взносов, действующий для основной категории плательщиков, составляет 30% в пределах базы для исчисления страховых взносов и 15,1% сверх базы.

Плательщики, применяющие пониженные тарифы страховых взносов, подразделяются на три группы:

Изменения в РСВ коснулись и крестьянско-фермерских хозяйств, которые, в соответствии с п. 2.1 ст. 430 НК РФ, должны уплачивать фиксированные страховые взносы не только за глав крестьянских подворий, но и за каждого члена хозяйства. В связи с этим строки по обязательному пенсионному и медицинскому страхованию объединены в одну с указанием тарифа, и добавлены новые строки для указания периода членства человека в хозяйстве.

Нулевой РСВ – сдавать или не сдавать?

Состав нулевого РСВ

В состав нулевого РСВ входит титульный лист, раздел 1 с кодом 2 и раздел 3 на каждого сотрудника, работавшего в организации в отчетном квартале (п. 3.2 Порядка заполнения РСВ, Письмо Минфина от 28.07.2022 N 03-15-05/73009).

Код «2», указываемый в строке 001 раздела 1, означает отсутствие начислений в пользу физлиц в течение последних трех месяцев. В строках для сумм страховых взносов в этом случае необходимо проставить нули.

К нулевому РСВ сопроводительное письмо или пояснительную записку прикладывать не нужно. При этом налоговая имеет право запросить пояснения, документы или попросить прийти для дачи устных пояснений (п. 1 ст. 80, п. 3 ст. 88 НК).

Сроки сдачи нулевого РСВ в 2023 году

С 2023 года введены единые сроки сдачи РСВ: за первый квартал, полугодие, девять месяцев и за год отчет необходимо сдавать не позднее 25-го числа месяца, следующего за отчетным периодом. Для нулевого РСВ действуют аналогичные правила. Таким образом, в 2023 году сроки сдачи нулевого РСВ следующие:

Ответственность и штрафы

В соответствии с п. 1 ст. 119 НК РФ, за сдачу нулевого РСВ с опозданием предусмотрен штраф 1000 руб. Помимо этого, если опоздание в сдаче отчета превышает 10 рабочих дней, ИФНС может заблокировать банковские счета плательщика. Разблокировка счета возможна только после сдачи отчета.

Подписывайтесь на рассылку

Ежемесячная бесплатная рассылка новостей и материалов в области бухгалтерского и налогового учета

- Новости в области ведения налогового учета

- Изменения законодательства

- Линия консультаций. Ответы на часто возникающие вопросы

- Советы специалистов по подготовке отчетности в программах 1С

- Полезные мероприятия и курсы для бухгалтеров

- Новости фирмы «1С» и многое другое

Источник: portal-yug.ru