Многие люди, которым необходимо собственное помещение для работы, стараются не покупать его, а взять в аренду. Такое решение имеет множество преимуществ для съемщика, однако для арендодателя это становится ещё одним объектом, за который нужно платить налог. Правила же, по которым осуществляется такое налогообложение, понятны не всем. Данная статья призвана разъяснить все нюансы в этом непростом деле.

Кем может быть арендодатель?

Согласно статье 608 ГК РФ собственником, а значит и арендодателем нежилой комнаты может выступать:

- физлицо;

- юрлицо;

- индивидуальный предприниматель.

При этом налоговые организации рассматривают сдачу в аренду как предпринимательскую деятельность, а согласно гражданскому кодексу человек имеет право заниматься предпринимательством только после госрегистрации. Это значит, что во избежание лишних вопросов со стороны налоговых служб и бумажной волокиты, физическому лицу необходимо зарегистрироваться в качестве ИП.

Налогообложение сделок с коммерческой недвижимостью

Налогообложение для ИП

Понятия «ставка налога для индивидуального предпринимателя» не существует, поэтому у них есть право выбора наиболее выгодного режима налогообложения, который совершенно не зависит от того, кому сдается площадь в аренду.

Если в отношении разных видов доходов установлены разные ставки, то ИП должен определить налогооблагаемую базу отдельно по каждой ставке.

Ниже будут рассмотрены эти системы, а также описаны их плюсы и минусы.

ОСНО

В данную систему налогообложения включены следующие налоги:

- НДФЛ. Отчисление происходит по аналогии с рядовыми гражданами страны, но при этом существует возможность профессионального вычета. Согласно статье 221 НК РФ разрешено вычитать такие издержки, как затраты на тех.обслуживание, охрану или кап.ремонт. Ставка НДФЛ – 13%.

- НДС. Оплата налога производится каждый месяц. На 2018 год стандартная ставка составляла 18%, однако 03.08.18 в силу вступил закон №303, и ставка НДС возросла до 20%.

- Налог на землю и недвижимое имущество также уплачивается ИП наравне с рядовыми россиянами. При этом оплата происходит раз в год в соответствии с указаниями в уведомлении ИНФС.

Образец расчета размеров налога.

Пример 1. НДФЛ = (Полученный доход – Налоговые вычеты – Авансовые платежи)*Ставка.

Допустим, доход = 400 тыс. рублей, налоговые вычеты = 100 тыс. рублей, при этом по уведомлениям ИФНС, авансовые платежи составляют:

- 11 тыс. рублей (до 15.07);

- 12 тыс. рублей (до 15.10);

- 13 тыс. рублей (до 15.01);

- Всего: 36 тыс. рублей.

Авансовые платежи по НДФЛ высчитывает налоговая организация, а не сам ИП.

Тогда, НДФЛ = (400 тыс. – 100 тыс. – 36 тыс.)* 13% = 34 320 рублей.

Итого сумма за год = 36 тыс. + 34 320 = 70 320 рублей.

Пример 2. НДС = (Доход*20%) – НДС принятый к вычету.

Допустим, что НДС принятый к вычету = 25 тыс. рублей, тогда сумма налога = 400 тыс. руб. * 20% – 25 тыс. руб. = 55 тыс. руб.

Как налоговая выявляет тех, кто сдает квартиры в аренду

Налог на имущество = 10 тыс. рублей (в соответствии с уведомлением ИНФС).

Итого общая сумма налогов составляет: 70 320 + 55 тыс. + 10 тыс. = 135 320 рублей.

- Основной плюс ОСНО – это наличие налоговых вычетов и возможность их применения, а также удобство при работе с плательщиками НДС.

- Основной же минус – высокая налоговая нагрузка вкупе с необходимостью ведения большого количества документов.

УСН

Чтобы перейти на упрощенную систему налогообложения, арендодатель должен должен выполнить два условия:

- Количество сотрудников должно быть не более 100 человек.

- Годовой доход — не более 150 млн рублей (лимит с 01.01.2017).

Если ИП соответствуют всему вышеперечисленному, вы можете выбрать один из видов УСН. Всего существует две «упрощенки», которые также различаются между собой.

Единый налог при УСН «доходы – расходы»:

- ставка составляет 15%;

- база для расчета – выручка, из которой вычитаются затраты.

Единый налог при УСН «доходы»:

- ставка – 6%;

- в качестве базы для расчета учитывается только выручка.

Исходя из всего вышесказанного, можно сделать вывод, что система УСН «доходы» выгоднее для арендодателя, чем УСН «доходы – расходы», поэтому будет приведен пример расчета именно первого режима налогообложения:

Сумма налога = Доход * 6% = 400 тыс. руб. * 6% = 24 тыс. руб.

- Преимуществом данной системы является низкая налоговая нагрузка, а также отсутствие необходимости ведения полноценного бухгалтерского учета и менее жесткий контроль со стороны ИФНС.

- Недостатком же такого режима будет то, что плательщики НДС могут отказаться от сотрудничества из-за невозможности получения налогового вычета.

ЕНВД

Сумма единого налога на вмененный доход рассчитывается исходя из базовой доходности, которая зависит от:

- вида деятельности;

- от квадратных метров;

- поправочных коэффициентов: К1 (устанавливается Минестерством экономического развития) и К2 (устанавливается местными органами управления).

Требования к возможности применения ЕНВД аналогичны УСН, а ставка налога – от 7,5 до 15 %.

Пример расчета: ЕНВД = 3 * (Базовая доходность * Физический показатель * К1 * К2 * 15%).

Сумма налога = 3 * (6 тыс. * 10 * 1,798 * 0,8*15 %) = 38.836,80 руб. в три месяца.

Годовая плата = 155.347,20 руб.

- Основной плюс ЕНВД – менее жесткий контроль со стороны ИФНС.

- Минусы системы – организации-плательщики НДС могут отказываться от сотрудничества из-за невозможности получения налогового вычета, при этом сумма налога не зависит от реально полученных доходов.

Исходя из произведенных расчетов, можно сказать, что самым оптимальным режимом налогообложения для ИП является система УСН «доходы», так как при ней самая низкая налоговая нагрузка.

НДС при сдаче недвижимости

Неважно, какое помещение вы сдаете в аренду, правила, по которым будет начисляться НДС будут одинаковыми. Условия налогообложения НДС в случае переменной и постоянной платы за аренду:

- Если в договоре на аренду установлена фиксированная плата и прописан НДС, то счета выставляются каждый месяц в той сумме, что указано в договоре, в учете начисляется НДС и перечисляется в бюджет.

- Если плата за аренду помещения состоит из 2 частей, одна из которых – возмещение коммунальных платежей, то вам следует предъявлять арендодателю всю сумму коммунальных платежей с учетом НДС + непосредственно арендную плату.

Налогообложение для юридических лиц

Законодательство закрепляет за компаниями, в том числе и ООО право на применение общей или упрощенной системы налогообложения, которые также не зависят от того, каким лицам сдает компания нежилое помещение в аренду. Правила применения ЕНВД будут точно такими же, как и для ИП. В ОСНО входят такие налоги, как:

- Налог на имущество. Под обложение попадают объекты, закрепленные в статье 374 НК РФ. Ставку определяют регионы, однако максимум не должен превышать 2,2%.

- Налог на прибыль. Правила начисления также закреплены в НК РФ в главе 25. Ставка налога составляет 20%. Существуют также категории льготников, которые перечислены в статьях 252-270 НК РФ.

- НДС. Ставка – 20%. При этом, если за три месяца, идущих друг за другом, общая выручка от бизнеса не превысила 2 млн рублей, разрешено подать заявление об освобождении от уплаты данного налога.

- Сумма налога на прибыль = (Доходы – Расходы)* 20%. 400 тыс. – 100 тыс. *20% = 60 тыс. рублей.

- Сумма НДС = (Доход * 18%) – НДС принятый к вычету. 400 тыс. *20% – 25 тыс. = 55 тыс. рублей.

- Налог на имущество – 10 тыс. рублей (согласно уведомлению). Итого общая сумма налогов: 60 тыс.+55 тыс.+10 тыс. = 125 тыс. рублей.

- Перечисление налога происходит в отношении объектов из регионального перечня (статья 378.2 Налогового Кодекса РФ).

- Ставка – 6%.

Расчеты по УСН и ЕНВД для ООО производится аналогично расчетам для ИП, соответственно выводы по выбору системы налогообложения останутся прежними – наиболее выгодной будет система УСН «доходы».

Какие взносы платят физические лица?

Физическое лицо также имеет право сдавать в аренду нежилое помещение, не регистрируя себя как индивидуального предпринимателя. Уплата налогов в этом случае происходит посредством уплаты НДФЛ.

Если главной целью сдачи физлицом помещения в аренду является получение прибыли, то необходимо зарегистрировать ИП.

Ставка НДФЛ для физлица составляет 13% от фактического годового дохода (и 30% для нерезидентов РФ).

Юридические лица или ИП, арендующие нежилое помещение, будут являться по отношению к физлицу налоговыми агентами. Они обязаны каждые 3 месяца предоставлять отчет по форме 6-НДФЛ и каждый год по форме 2-НДФЛ, согласно п.2 ст. 230 Налогового Кодекса РФ.

Код дохода НДФЛ

Для формирования единого информационного поля каждому виду дохода присвоен определенный код. Эти коды установлены Приказом ФНС России от 10.09.2015 № ММВ-7-11/387 «Об утверждении кодов видов доходов и вычетов». Код налога НДФЛ, применяемый для получения дохода от сдачи в аренду нежилых помещений, – 1400.

Способы оплаты

Для юридических лиц и ИП:

- Через расчетный счет в отделении банка.

- Через систему клиент-банк:

- для этого нужно зайти в одну из программ под своим логином и паролем, выбрать вкладку «Платежи» или «Оплатить услуги»;

- перейти в раздел «Налоги, штрафы», выбрать вкладку «Налоги ФНС»;

- далее необходимо заполнить все поля предложенной формы;

- затем проверить введенные данные и отправить в банк;

- в качестве подтверждения действий придется ввести СМС-код, который придет вам на телефон.

Для физических лиц:

- Через лицевой счет, также придя в банк и совершив платеж, в котором помогут работники банка.

- Через интернет-банкинг аналогично оплате через клиент-банк для ИП и юридических лиц.

Общие способы оплаты:

- Через личный кабинет на сайте Федеральной налоговой службы.

- Через личный кабинет на сайте «Госуслуги».

- Через банковский терминал.

Ответственность и штрафы

Основные правила привлечения к ответственности по факту совершения налоговых правонарушений предусмотрены в ст.108 НК РФ.

Рассмотрим типы ответственности, за которые начисляются штрафы:

- Если ИП или организация не встал/а на учет в ИФНС, может быть назначен штраф в размере 10% от дохода за период, который был не учтен.

- Если вы существенно нарушили правила исчисления доходов и расходов, то штраф, назначенный в качестве наказания, может достигать 10-30 тысяч рублей.

- Если вы замечены в полной неуплате или незаконном уменьшении этой оплаты, то вам могут назначить штраф, составляющий 20-40% от неоплаченной суммы.

- Если же налоговый агент нарушил требования об удержании сумм из дохода, то ему может быть назначен штраф в размере 1000 рублей за каждый месяц отчетного периода.

Теперь вы знаете, как правильно организовать процесс сдачи в аренду нежилого помещения, какие системы налогообложения существуют, в чем их различие и какая из них будет наиболее выгодной и удобной для вас в зависимости от вашего статуса.

Это быстро и бесплатно !

Источник: pravosudie.guru

Какой налог придется заплатить при сдаче квартиры в аренду

Налоги при сдаче квартиры в аренду зависят от статуса собственника:

- если он физическое лицо, уплачивается НДФЛ 13%;

- если ИП — патентный платеж 6% или 15% с дохода, а также страховые взносы;

- если самозанятый — только фиксированные 4% или 6% от выручки в месяц.

Кто вправе сдавать недвижимость в аренду

Сдавать недвижимость в аренду вправе любое лицо, как физическое, так и юридическое. И любое лицо, сдающее недвижимость в аренду и получающее с этой деятельности доход в виде арендных платежей, обязано платить налоги.

В России чрезвычайно распространена практика сдачи в аренду жилых помещений физическими лицами, при этом на этом рынке существует большая проблема контроля налогообложения — большинство арендодателей предпочитают действовать неофициально, сдавая квартиры и жилые дома без договоров и не уплачивая никаких налогов. Такое поведение не является правильным и допустимым: если у лица имеется выручка, с нее необходимо уплачивать налог.

Сдавать в аренду недвижимость вправе любые физические лица:

- простые граждане, не обладающие никаким специальным предпринимательским статусом;

- индивидуальные предприниматели;

- плательщики налога на профессиональный доход, известные как самозанятые.

При этом для каждой из указанных групп имеются отдельные правила и особенности налогообложения.

Какие налоги платит владелец недвижимости с арендной платы

То, какие налоги при сдаче квартиры в аренду в 2023 году предстоит уплатить ее владельцу, зависит от его статуса. Статус владелец выбирает сам: намерен он сдавать квартиру как физическое лицо или как индивидуальный предприниматель — решать исключительно ему. При выборе статуса важно внимательно посчитать, какой из вариантов налогообложения наиболее выгоден в конкретной ситуации. Зависит это от:

- региона сдачи недвижимости;

- предполагаемой ежемесячной выручки от этой деятельности;

- предполагаемых затрат;

- других индивидуальных факторов.

Если физлицо

Если гражданин сдает квартиру как простое физическое лицо, он обязан платить подоходный налог с полученных арендных платежей. Ставка НДФЛ для резидентов РФ — 13% в месяц, для нерезидентов — 30%. Платить ежемесячно не придется: по окончании календарного года, до 30 апреля следующего года, необходимо подать декларацию 3-НДФЛ, в которой посчитать выручку и налог за весь год, а затем уплатить НДФЛ за весь истекший год.

Эксперты КонсультантПлюс разобрали, как исчислить и уплатить НДФЛ с доходов от сдачи имущества в аренду. Используйте эти инструкции бесплатно.

Доходом считаются не только непосредственно арендные платежи, но и платежи за коммунальные услуги, если их оплачивают квартиросъемщики, кроме платежей, уплачиваемых по счетчикам.

Например, владелец сдает квартиру, ежемесячный арендный платеж — 20 000 рублей. При этом жильцы платят по счетчикам 2000 рублей в месяц за свет и воду, и еще 3000 — остальные коммунальные платежи, начисляемые без счетчиков, в том числе плата за обслуживание общедомового имущества.

В этой ситуации налогооблагаемым месячным доходом арендодателя является сумма в 23 000 рублей — арендный платеж и коммуналка без счетчиков. 2000 коммуналки по счетчикам не облагается НДФЛ. Годовая выручка составит: 23 000 × 12 = 276 000 рублей. Годовой налог: 276 000 × 0,13 = 35 880 рублей.

Если ИП

Для индивидуального предпринимателя налог с аренды недвижимости зависит от выбранной системы налогообложения. Разумных вариантов два:

- упрощенная система — УСН;

- патент.

В обоих случаях придется платить страховые взносы, например в 2022 году их размер составляет:

- на пенсионное страхование — 34 445 рублей в год;

- на медицинское — 8766 рублей.

Сумма взносов ИП ежегодно меняется.

Если годовой заработок превышает 300 000 рублей, в Пенсионный фонд дополнительно перечисляется 1% с суммы, превышающей этот порог.

ИП на УСН вправе выбрать один из двух вариантов уплаты налога:

- 6% с общей суммы выручки;

- или 15% с суммы дохода, уменьшенного на расходы.

Второй вариант имеет смысл выбирать, если предприниматель регулярно вкладывается в квартиру и его расходы составляют 60% или более от суммы дохода. Это крайне редкая ситуация, как правило, арендодатели если и вкладываются в квартиру, например, делают там периодический клининг или ремонты, эти затраты значительно меньше доходов.

Разумнее выбирать ставку 6% и платить ее со всего дохода без учета расходов.

ИП на патенте уплачивают страховые платежи и стоимость патента.

Стоимость патента рассчитывается как 6% от предполагаемого дохода в данной сфере деятельности в данном регионе. То есть рассчитывается не из реального дохода предпринимателя, а от предполагаемого дохода, который в конкретном регионе получают предприниматели, занимающиеся аналогичной деятельностью.

Таким образом, стоимость патента зависит:

- от срока его действия;

- региона, в котором сдается квартира;

- ее площади.

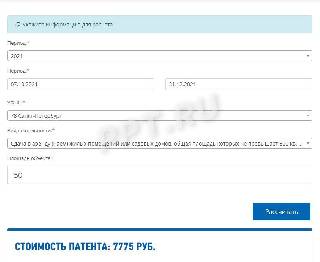

Стоимость патента не зависит от размера арендных платежей, который назначит арендодатель. Для расчета стоимости патента на сайте ФНС создан удобный сервис.

Рассчитаем, сколько стоит патент для сдачи квартиры площадью 50 квадратных метров в Санкт-Петербурге в период с 07 октября по 31 декабря 2021 года.

Если самозанятый

Для самозанятых то, какой налог при сдаче квартиры в аренду им предстоит заплатить, зависит от того, кто выступает в качестве арендатора:

- если физическое лицо — 4% от ежемесячного дохода;

- если юридическое лицо — 6%.

Получив очередной платеж, самозанятый регистрирует его поступление через приложение «Мой налог», там же формируется чек, который он направляет арендатору. Приложение автоматически считает сумму платежа, по истечении календарного месяца налог необходимо уплатить.

От страховых взносов самозанятые освобождены.

Предельный объем годового дохода самозанятого — 2,4 млн рублей. При его превышении статус прекращается.

Ответственность за неуплату налогов

Если арендодатель скрывает доход и не платит никаких налогов, при выявлении этого факта с него взыщут не уплаченный НДФЛ и штраф в размере 20% или 40%, если докажут, что неуплата совершена умышленно, — такую ответственность устанавливает ст. 122 НК РФ . Взыскания производятся не более чем за последние три года.

В отдельных случаях возможна ответственность вплоть до уголовной, если сумма неуплаты за три года составила 2,7 миллиона рублей или больше. В таком случае не исключено даже лишение свободы до трех лет — уголовная ответственность за уклонение от уплаты урегулирована ст. 198 УК РФ .

2021-10-14 07:10:02

В последнее время российские власти серьезно озадачились вопросом вывода рынка аренды недвижимости из тени. В частности, есть инициатива ввести налоговый вычет на сумму арендных платежей. Если ее примут, арендаторам станет гораздо выгоднее вести с арендодателями официальный диалог и заключать договоры, чем сотрудничать негласно. Для арендодателей это сильно усложнит уклонение от фискальных платежей — платить налог с аренды недвижимости придется, ведь и налоговикам станет гораздо проще находить нарушителей.

2021-10-19 11:15:07

Добрый день.Подскажите пожалуйста.Проживаем в квартире свекрови.Она с нами не прописана, но по документам является покупателем.Я,т.к. являемся малоимущей семьей подала заявление на субсидию на оплату жкх.Сейчас звонят из соц.защиты и просят привезти договор найма между нами и свекрови.Стоит ли его оформлять,ведь ей придется платить налоги?

2021-10-19 11:28:14

кристи, сделайте договор безвозмездного пользования с оплатой жкх и не придется ей платить налоги

2022-05-15 18:25:56

Я работаю официально на предприятии, и хочу зарегистрироваться как самозанятый и сдавать квартиру. Как я буду платить налоги?

2022-06-29 05:29:48

Добрый день! Сдаю жилье по договору,где указано ,что налоги оплачивает арендатор. Как проверить делает ли он это

2022-06-29 10:29:17

марина, Я, конечно, не юрист, но налог должен заплатить тот, кто получил доход. Вы подаете 3-НДФЛ и платите (1 раз за весь прошлый год). Это ваша обязанность перед налоговой, и спрашивать будут с вас, а не с арендатора. Третьи лица, наверное, заплатить тоже могут, но как минимум нужно им счет дать. А потом можно потребовать квитанцию об оплате. Иначе кому какой налог ваш арендатор платит?

Но 3-НДФЛ подать вам так и так придется.

Источник: ppt.ru

Аренда помещений у физического лица юридическим лицом и НДФЛ

Аренда помещений у физического лица юридическим лицом и НДФЛ

Компания вправе арендовать помещение у физического лица. Положения Гражданского и Налогового кодексов этому не препятствуют. При этом необходимо учитывать две особенности заключения такой сделки.

Первая особенность заключается в том, что гражданин должен доказать, что имущество, которое он сдает в аренду, принадлежит ему на праве собственности или ему доверено сдавать его в аренду (например, путем предоставления документов, подтверждающих право собственности). Такой вывод позволяет сделать статья 608 ГК.

Вторая особенность — важно заранее определить, с кем организация планирует заключить договор на аренду — с обычным гражданином или с предпринимателем. Ведь от этого зависит, кто будет исчислять и уплачивать НДФЛ – организация или сам гражданин.

НДФЛ, другие налоги и взносы

Компания-арендатор как налоговый агент обязана удерживать НДФЛ с аренды помещений у физического лица по ставке 13 процентов (подп. 4 п. 1 ст. 208, п. 1 ст. 209, п. 1 ст. 224 Налогового кодекса РФ).

Это общее правило, которое необходимо применять в работе.

Возложить обязанность по уплате НДФЛ на гражданина организация-арендатор не вправе (п. 5 ст. 3 НК). Условие в договоре аренды о том, что гражданин самостоятельно рассчитывает и уплачивает НДФЛ с доходов, полученных от деятельности по сдаче жилой или нежилой недвижимости, является ничтожным. Даже если арендную плату за недвижимость организация перечисляет не на счет арендодателя, а на счет третьих лиц.

Надо ли удерживать НДФЛ, если арендатор возмещает коммунальные расходы и расходы на ремонт

Аренда помещений у физического лица, как правило, предусматривает возмещение коммунальных расходов и расходов на ремонт. Иногда сторонам договора аренды удобнее установить арендную плату таким образом, чтобы расходы на ремонт и коммуналку возмещались арендодателю отдельно от арендной платы.

В случае с возмещением расходов на ремонт, удерживать НДФЛ с выплат не нужно, если затраты произведены в интересах компании. Ведь арендодатель при этом не получает никакой экономической выгоды. Но этим правилом можно пользоваться только в том случае, если расходы на ремонт подтверждены документами от подрядной организации.

Для того чтобы определиться с тем, нужно или нет удерживать НДФЛ с суммы коммуналки, которую компания перечисляет гражданину – арендодателю, можно воспользоваться рекомендациями Минфина России, которые содержатся в письме от 27 августа 2015 г. № 03-04-05/49369. В нем компенсации разделены на два вида.

Финансисты считают, что в том случае, если размер возмещения расходов на коммунальные услуги зависит от их фактического потребления, то удерживать НДФЛ с выплат не требуется. Ведь арендатор возмещает ему стоимость расходов, произведенных исключительно в своих интересах. Главное — подтвердить выплаты документально. Например, копиями оплаченных квитанций предприятий ЖКХ.

Если же по договору аренды помещения организация возмещает гражданину-арендодателю коммунальные расходы, размер которых не зависит от фактического потребления коммунальных и эксплуатационных услуг (отопление офиса, домофон и т. п.), то с суммы такой компенсации также следует удержать НДФЛ.

Аренда помещений у физического лица: проводки

В бухгалтерском учете начисление и выплату арендной платы физическому лицу отражают следующими проводками:

Дебет 44 Кредит 76

– начислена арендная плата (начислена сумма возмещения коммунальных расходов);

Дебет 76 Кредит 68

– удержан НДФЛ с суммы арендной платы;

Дебет 76 Кредит 50

– выплачена из кассы сумма арендной платы;

Дебет 76 Кредит 51

– сумма арендной платы перечислена на счет арендодателя в банке;

Дебет 71 Кредит 50

– выдана под отчет сумма арендной платы, подлежащая передаче арендодателю;

Дебет 76 Кредит 71

– подотчетное лицо подтвердило уплату арендной платы.

В налоговом учете затраты на оплату аренды помещения у физического лица включаются в состав прочих расходов (подп. 10 п. 1 ст. 264, подп. 3 п. 7 ст. 272 Налогового кодекса РФ).

Если, конечно, расходы экономически и документально обоснованы.

В большинстве случаев НДФЛ должны удержать и перечислить в бюджет налоговые агенты (источники выплаты дохода). Но иногда получатель дохода уплачивает НДФЛ самостоятельно (в таких случаях организация не будет налоговым агентом) (п. 1 и 2 ст. 226, п. 3 и 6 ст. 226.1 НК).

Перечень доходов, с которых гражданин, не осуществляющий предпринимательскую деятельность, должен самостоятельно рассчитать и уплатить НДФЛ, приведен в пункте 1 статьи 227.1 и пункте 1 статьи 228 НК. В этот перечень, в частности, входят доходы, полученные по гражданско-правовым договорам от граждан или организаций, которые не являются налоговыми агентами (подп. 1 п. 1 ст. 228 НК).

К таким доходам относятся, например, выплаты, полученные от банка по его векселям или от иностранной организации, которая не имеет в России обособленных подразделений. А российские организации-арендаторы признаются налоговыми агентами (п. 1 ст. 226 НК).

Следовательно, с суммы арендной платы по договору аренды (например, помещения, автомобиля, другого движимого и недвижимого имущества), заключенному с российской организацией, гражданин самостоятельно налог не рассчитывает и не уплачивает. В этом случае удержать и перечислить НДФЛ должна организация-арендатор (п. 1 ст. 226 НК, письмо Минфина от 05.04.2018 № 03-04-06/22216).

Возложить обязанность по уплате НДФЛ на гражданина организация-арендатор (налоговый агент) не вправе (п. 5 ст. 3 НК). Условие в договоре аренды (дополнительном соглашении к нему) о том, что гражданин самостоятельно рассчитывает и уплачивает НДФЛ с полученных доходов, является ничтожным. Даже если арендную плату организация перечисляет не на счет арендодателя, а на счет третьих лиц (по поручению арендодателя).

Рассмотрим такой пример.

Арендодатель-предприниматель, который в ходе процедуры банкротства утратил статус ИП. Организация-арендатор переводит арендную плату финансовому управляющему. В этом случае обязанности налогового агента у организации нет. Это следует из пункта 1 статьи 226 НК, пункта 1 статьи 216, пунктов 5 и 7 статьи 213.25 Закона от 26.10.2002 № 127-ФЗ. Аналогичные разъяснения – в письме Минфина от 22.03.2018 № 03-04-05/18255.

Если по договору аренды помещения организация возмещает гражданину-арендодателю коммунальные расходы, размер которых не зависит от фактического потребления коммунальных и эксплуатационных услуг (отопление, домофон и т. п.), то с суммы такой компенсации также следует удержать НДФЛ. Если же размер возмещаемых затрат зависит от фактического потребления коммунальных услуг (водоснабжение, электроснабжение, газоснабжение и т. п.), то у арендодателя не возникает экономической выгоды. Следовательно, с такой компенсации удерживать НДФЛ не нужно (письма Минфина от 07.09.2012 № 03-04-06/8-272, от 01.02.2019 № 03-04-05/5889). Аналогичные разъяснения содержатся в письмах Минфина от 27.08.2015 № 03-04-05/49369, от 15.07.2010 № 03-04-06/3-148 и ФНС от 01.11.2010 № ШС-37-3/14854.

Отметим, что налоговый агент перечисляет удержанный НДФЛ по реквизитам той инспекции, в которой состоит на учете. При этом местонахождение арендуемого объекта не важно. Это следует из пункта 7 статьи 226 НК и подтверждается письмом ФНС от 04.07.2016 № БС-4-11/11951.

Источник: etoprostobuh.ru